基于商业盈利模型的公交移动支付问题

2018-09-10周兰王维萱冯士熔

周兰 王维萱 冯士熔

摘 要:本文通过分析描述出行支付特征的两大关键点:出行支付方式的偏好和三种出行支付方式使用情况。首先分析影响银行和第三方支付平台总收益的各相关因素,建立银行定价模型,结合银行各支出成本得到银行支出模型,由此建立银行盈利模型。其次分析影响第三方支付平台盈利的各相关因素,建立第三方支付平台定价模型,结合第三方支付平台各支出成本得到第三方支付平台支出模型,并根据约束条件建立第三方支付平台盈利模型。最后根据公交第三方支付平台利润占第三方支付平台利润的百分比,再结合第三方支付平台盈利模型,建立公交第三方支付平台盈利模型,最后给出增加公司盈利的可行性方案。

关键词:出行支付特征 定价模型 收支和盈利模型

中图分类号:F724.6 文献标识码:A 文章编号:2096-0298(2018)12(c)-010-03

随着智能手机的普及和移动支付技术的提高,越来越多的支付手段转移到手机端。现有的现金缴费和实体公交卡刷卡的付费方式存在缺点,如公交卡在使用过程中存在充值不方便、容易丢失、刷卡记录个人无法查看、跨地区无法使用等问题,而公交移动支付则可以很好的解决这些问题。以杭州为例,2017年5月,支付宝宣布:6月底前市区近5000辆公交车全部支持第三方支付平台支付。

因第三方支付平台的业务范围和市场规模不断扩大,盈利问题日渐突出,与银行业务逐渐形成竞争关系。群众出行支付特征、第三方支付平台所处的市场状况、定价方式及如何能在行业与银行竞争中实现盈利是本文研究的主要问题。

我国学者通过不同角度对第三方支付平台盈利问题进行思考与讨论,其中王晶[1]和童卓超[2]表现突出。童卓超[2]结合银行与第三方支付企业的优劣势,提出银企合作收益分配原则、显隐性收益、银行风险回避等。

本文创新之处在于通过三个方面描述居民出行支付特征,由银行和第三方支付盈利的相关关系分别得其收入、支出及盈利模型,并研究其获取利润的具体流程,同时对移动支付公司提出相应积极建议。本文的研究旨在建立一个促进第三方支付平台长期发展的盈利模式,与银行合作共赢,构成完善的支付服务产业链。

1 出行支付特征

查询杭州政府工作报告、杭州市统计年鉴等得到与出行支付相关的数据。通过研究此数据得出杭州市居民出行支付特征。本文从每天不同时段乘客喜好支付方式和一周每日不同支付方式使用次数两方面探讨杭州市 居民出行支付的特征。

1.1 每日不同时间段乘客喜好的支付方式

以杭州2月为例,调查每日4个时间段内(上班高峰期、非上班高峰期、下班高峰期、非下班高峰期)使用公交移动、公交卡及第四方支付平台支付的次数,累加得本月出行支付次数,进一步得到各出行支付方式单位时间内所占百分比。

由表1数据分析得出:乘客在上班高峰期更倾向于采用公交卡支付和公交移动支付(第三方支付),在下班高峰期更倾向于采用第四方支付平台支付。随着时代的发展,越来越多人出门仅带一个手机,很少会带现金。由此第三方支付方式从现在的支付方式中脱颖而出,现金支付和公交卡支付开始向第三方支付转型。

1.2 三种出行支付方式使用情况

本文分别调查了杭州市2月份居民一周内乘公交和地铁每日3种方式支付次数占总次数的比例。通过比较发现,无论乘公交还是地铁,公交移动支付的次数与采用公交卡支付的次数相当,均在46%左右。公交移动支付与公交卡支付的支付次数占总次数的比例有小幅度波动,基本处于平衡状态,总体占92%左右。而第四方支付平台支付的次数最少,约在7%左右,基本也处于平衡状态。

由此可得,由传统支付方式发展为以公交移动支付(第三方支付)和公交卡支付为主导,第四方支付平台支付为辅助的三种支付方式共存竞争的局面。

2 公交第三方支付平台运营模式

对出行支付特征进行探讨,得出第三方支付给用户出行带来了极大的便捷。于是本文进一步讨论乘坐公交时,第三方支付方式背后支付平台的运营模式。

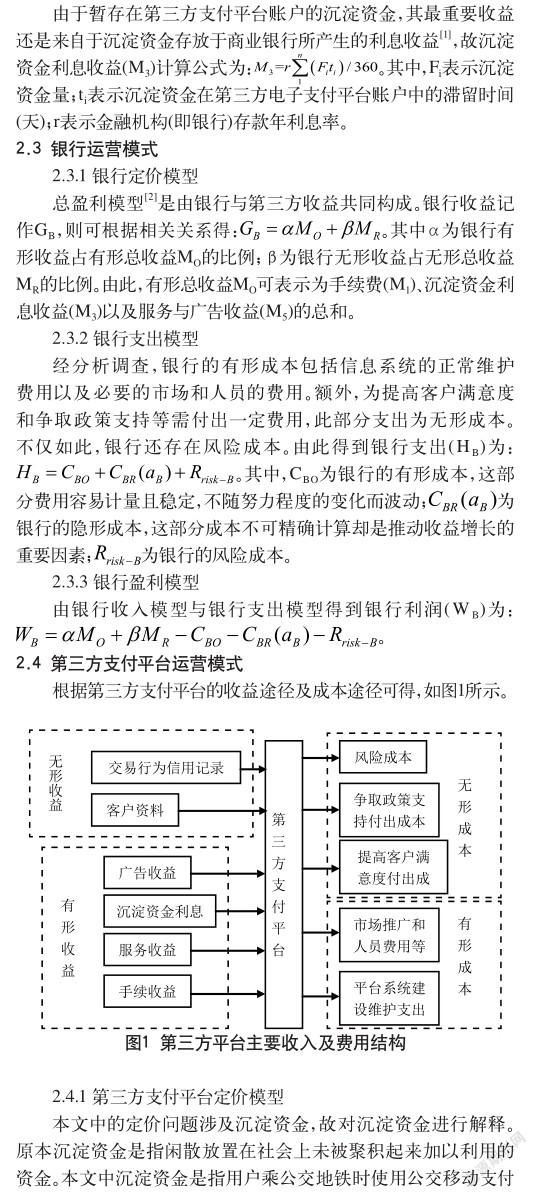

本文结合实际情况,将银行和第三方支付的总收益分为有形收益与无形收益,其中有形收益分为手续收益、服务收益、沉淀资金利息、广告收益;无形收益分为客户资料、交易行为信用记录。由于服务收益(M2)与广告收益(M4)存在不确定性和不稳定性,故将其看作一个整体,记作M5。由此,服务与广告收益(M5)可表示为服务收益(M2)与广告收益(M4)的总和。.

2.1 手续收益

在政府工作报告中提到第三方支付向用户收取手续费与向银行支付的手续费存在一定差异,其区间一般在0.08%~1.25%之间。取其平均值0.665%作为此次手续费(M1)。因此,手续费(M1)可表示为总收益的0.665%。

2.2 沉淀资金利息收入

通过对银行与第三方支付平台合作运营模式以及对第三方支付平台主要收入及费用结构的研究,分别得到银行与第三方支付平台收入、支出以及盈利模型,从这些模型中分析得到影响收入、支出以及盈利的相关因素是什么,以及看出如何影响的,当模型中各个条件满足的情况下,可以得出具体结果。

3 移动支付行业分析及盈利建议

通过对出行支付特征的描述及银行与公交第三方支付平臺的收支及盈利情况的研究,给出移动支付行业占有的优势、面临的竞争与挑战,并提出盈利建议。

第三方支付平台的出现,给我们的生活带来了极大的便捷,更具有众多现实意义。首先,无现金营收增加,节约人工运营成本,减少残币;其次,颠覆了传统,避免乘坐公交需要准备零钱的麻烦;最后,增加出行支付的选择多样性。目前的全支付POS机不但支持原来传统的IC卡和市民卡功能,方便中老年人,而且还支持支付宝、微信扫码支付和银联云闪付等新型乘车方式。虽然它的出现给我们的生活带来了极大的便捷,但不可避免出现了较难推广普及的问题。

查询杭州政府工作报告,发现移动支付面临的竞争和挑战。第一,公交地铁出行是个传统的行业,难以协调各方的权益关系,传统公司转型十分困难,导致绝大部分地区还没实行公交移动支付;第二,技术滞后导致移动支付无法普及;第三,随着移动支付行业的迅猛发展,第三方支付难以满足多种情形的需要。未来支付机构难以一家独大,必将呈现多元化局面,给第四方支付预留了生存空间。

结合以上模型,给出增加公司盈利的可行性建议:第一,应注重公共交通技术革新,如大范围使用双离线技术尤其在没有信号的农村地区等,以满足未来市场的需求;第二,移动支付公司应与公交地铁等合作实现共赢,做好乘客、公交集团和政府的连接器;第三,降低第三方支付平台的支出,并拟定长期与银行合作的计划,适当降低与银行的交易手续费;第四,对比其他支付平台,检查本身存在的问题并改进 以适应更大范围内的用户,携手同种性质支付平台(如第四方支付平台等)实现共赢;第五,使用第三方支付时可开发除扫描乘车码以外的其他支付方式;第六,根据上述公交第三方支付平台的商业盈利模型可知,若要增加移动支付项目盈利,可以在合理情况下减小第三方支付的风险准备金。

参考文献

[1] 王晶.中国第三方电子支付平台的盈利模式研究[D].内蒙古大学,2011.

[2] 童卓超.C2C第三方支付企业与银行的合作模式研究[D].厦门大学,2009.