我国积极财政政策实施结构分析与优化对策

2018-09-08郭北辰吴仕超

郭北辰 吴仕超

(兰州财经大学,甘肃 兰州 730020)

一、引言

我国自1998年实施积极财政政策以来,积极财政政策已逐渐取代出口和内需成为宏观经济增长的主要推力。特别是2007年美国次贷危机爆发之后,随着全球经济增速的不断下滑,积极财政政策更成为全球范围内主要经济体的政策选择,其中也包括我国推出的4万亿元积极财政政策,使我国实施积极财政政策的年限顺延至近20年①,这引发了学者对积极财政政策是否有效的激烈争论。综合来看,一些学者的研究表明我国长期实施的积极财政政策是有效的,如王根贤认为积极财政政策能使GDP增长率和就业增长率的变动保持一致,从而通过促进就业来拉动GDP增长[1];吴俊培,张斌则从挤出效应入手,认为长期实施的积极财政政策不仅没有挤出效应,反而还有引致民间投资的挤入效应,从而拉动经济增长[2]。当然,还有一些学者从债务尤其是地方债务的可持续性以及公共支出调整成本出发,说明过度实施积极财政政策会导致国债以及地方债的发行持续上涨,从而引发我国政府债务可持续性水平下降[3],再加之公共支出调整成本的上升给经济增长带来的负面影响[4],最终会威胁到我国宏观经济的稳定增长。

很显然,积极财政政策实施手段的多样化增加了讨论这一问题的难度,反过来讲,积极财政政策不同实施结构对宏观经济增长产生的影响应该是不一样的。故针对积极财政政策,不仅要讨论是否要继续实施积极财政政策,更重要的是要讨论怎样的积极财政政策实施结构更有效率。相关国外研究表明,不同实施结构的积极财政政策具有不同的经济增长效应,如Easterly和Rebelo在全面分析1970-1988年28个国家的相关数据后认为,经济增长和财政政策结构有着密切的关系,以具体财政支出结构为例,公共交通和通讯投资与经济增长正相关,而总的公共投资却与经济增长负相关[5]。本文基于这一研究视角,从积极财政政策与稳健货币政策的具体实施手段入手,选取代表财政收入的税收收入,代表财政支出的公共基础设施投资,代表政府债务的国债收入以及代表货币政策的利率与GDP进行实证检验,挑选出对GDP影响较为显著的实施手段再与GDP建立多元回归模型,进而说明我国理想的积极财政政策实施结构,以使积极财政政策更好促进我国宏观经济稳定增长。

二、我国积极财政政策的实施

积极财政政策是通过财政手段来放大总需求,进而拉动宏观经济增长的国家经济政策,其实施手段主要有减少税收、增加各项财政支出和政府债务,并配合以降息为主要表现的稳健偏中性的货币政策。而根据约翰·希克斯和汉森所提出的IS-LM模型来看,政府主要是通过调节税率以及政府购买来控制经济增长,而央行亦是通过调节利率以及货币供给来完成引导市场的目标。因此,本文在参考了Easterly等人的文献基础上,挑选了国债收入、公共基础设施投资、税收收入以及利率这四个因素作为GDP的解释变量。

(一)积极财政政策实施手段

具体来讲,税收是国家凭借政治权力参与社会产品分配的重要形式,具有固定性、无偿性和强制性特征。税收既可通过增减税种、改变税率来调节产业结构以影响总供给,又可通过累进个人所得税、财产税等税种来调节个人收入以影响总需求,是财政政策的重要实施手段。从形式上看,积极财政政策主要是通过减税得以实现的;财政支出是政府为满足公共需要所进行的财政资金分配活动,包括转移性和购买性支出,其中转移性支出是政府调节总供求的工具之一,购买性支出更可直接影响总需求大小,使财政支出成为财政政策的另一重要实施手段。特别是其中的公共基础设施投资,作为私人消费的互补品,它的增加可有效带动社会消费,以实现放大总需求的积极财政政策调控目标;政府债务是政府凭借其信誉与债权人依据有偿原则发生信用关系而筹集的资金,是政府弥补财政赤字的主要手段,可通过社会资本的调度以影响宏观经济。它根据发债主体分为国债和地方债,在2014年《预算法》修订前,我国只有中央政府发行的国债。

至于我国积极财政政策实施中伴随的稳健货币政策,其实施手段主要是法定存款准备金率和利率,由于法定存款准备金率的乘数效应较大,故调整利率以影响宏观经济走势更为常见。当然,不同于积极财政政策实施手段可直接作用于总需求,利率的变动是通过改变投资间接作用于总需求的。

(二)我国积极财政政策实施结构

我国最早使用积极财政政策是在1998年,当时为应对亚洲金融危机的影响,中央实施了以发行国债为主要手段的积极财政政策,7年间中央累计发行国债36503亿元,GDP平均增速为8.8%;2005-2007年,全球经济呈现复苏,我国经济也有所改善,积极财政政策被稳健财政政策替代,三年间累计发行国债39064亿元,公共基础设施投资额37928亿元,税收收入平均增速为23.7%,利率则维持在6%上下,这一期间的GDP平均增速为12.7%;2008-2010年,由于美国次贷危机引发全球经济危机,我国经济增速明显下滑,为应对宏观经济的变化,中央开始使用以公共基础设施投资为主要手段的积极财政政策,三年间累计发行国债46263亿元,公共基础设施投资额75959亿元,税收收入平均增速降为17.2%,利率也下调至4%左右,这一期间的GDP平均增速为9.8%;2011-2014年,中央继续维持积极财政政策,四年间累计发行国债74604亿元,公共基础设施投资额121566亿元,税收收入平均增速进一步降为13.1%,利率回归到6%上下,这一期间的GDP平均增速为8%。

三、我国积极财政政策实施结构的实证检验

(一)各时间序列数据的平稳性检验与筛选变量

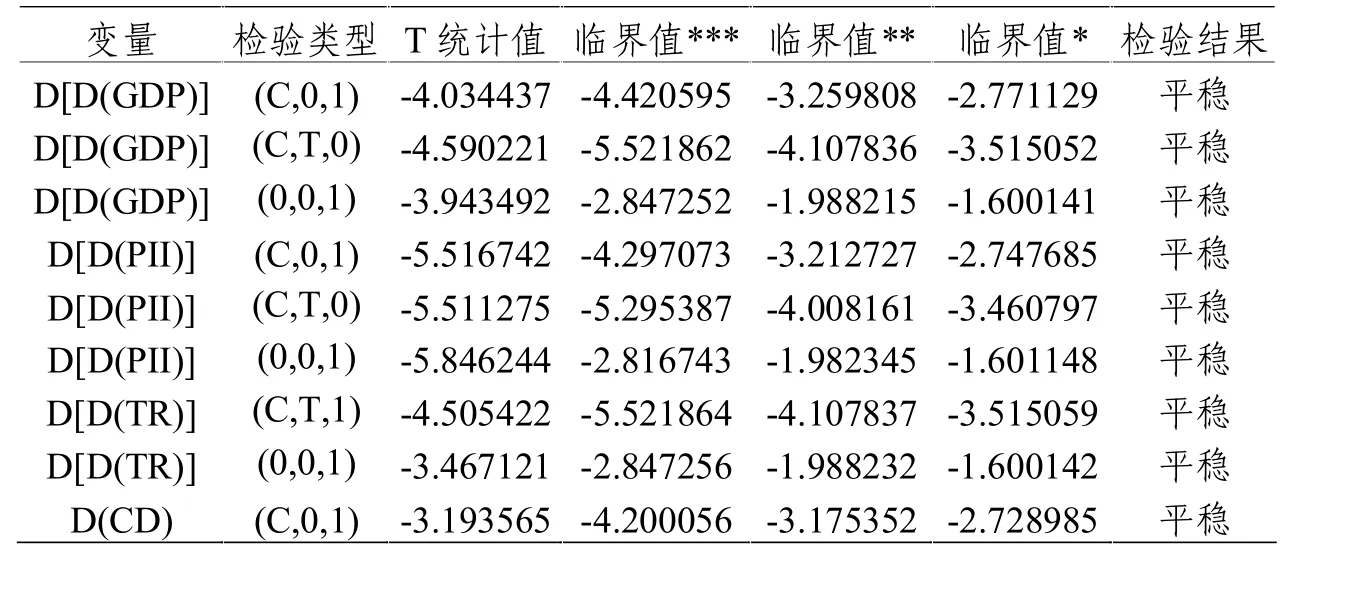

从我国实施积极财政政策的目的来看,就是为针对经济危机,保持经济稳定增长,而我国衡量经济增长最常用的就是GDP指标。因此,为检验各项积极财政政策与GDP之间的长期均衡关系,分析积极财政政策结构对经济增长的影响,我们先对数据进行一个平稳化检验,之后再建立多元回归模型。具体是采用ADF方法对GDP、国债收入(CD)、公共基础设施投资(PII)、税收收入(TR)和利率(IR)进行单位根检验②,检验结果见表1。

表1 各时间序列单位根检验结果

从表1可看出GDP、CD、PII和TR四个时间序列在5%的显著性水平下都是非平稳序列,IR是平稳序列。为进一步考察这五个序列的相关性以及是否有协整关系,须先确定GDP、CD、PII和TR四个时间序列的单整阶数。

表2 各时间序列差分后单位根检验结果

通过对GDP、CD、PII和TR四个时间序列进行差分平稳后发现,CD是I(1)过程,而GDP、PII和TR是I(2)过程。故鉴于CD和IR与被解释变量GDP不是同阶单整,不满足各序列协整检验的基本前提,对CD和IR进行剔除③。

(二)筛选变量的协整检验与多元回归模型

在剔除CD和IR两个解释变量后,为详尽说明GDP与PII和TR间的实证关系,假设计量模型为④:

从上述讨论中可知GDP、PII和TR皆为二阶单整,满足各序列协整检验的基本前提,本文采用E-G两步检验法对这三个变量进行两两回归,在回归之后,提取残差,在5%的显著性水平下,可发现残差均是平稳的,通过了协整检验。

根据协整检验结果,可得出该假设模型中的变量存在长期稳定均衡关系,回归检验结果如表3所示。

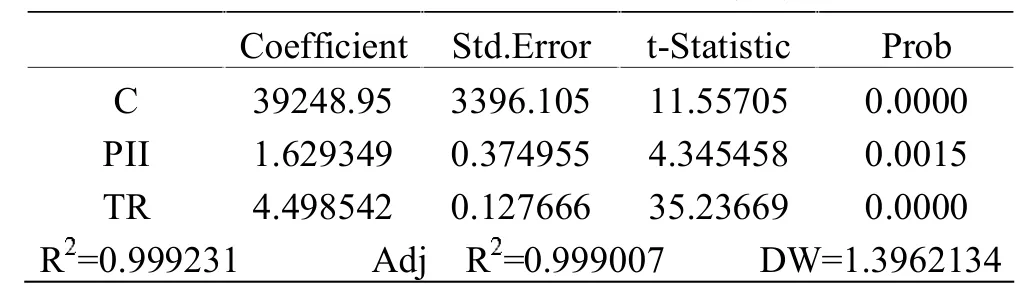

表3 GDP与PII和TR的回归检验结果

结果显示,PII、TR两个解释变量的T检验都大于临界值,且伴随概率P值都远小于0.05,通过T检验。PII的参数估计量为1.629349,即公共基础设施投资每增加1亿元,GDP就要增加1.629349亿元;IR的参数估计量为4.498542,即税收收入每增加1亿元,GDP就要增加4.498542亿元。

由于模型回归结果的DW值是1.3962134,正好处于不能确定模型是否有序列相关的区域。因此本文需采用拉格朗日乘数检验法做辅助回归,以确定模型是否存在序列相关性,遂在原模型回归结果的基础上,提取残差 et,并用et对解释标量DRt、IRt以及残差et-i做辅助回归,即下式:

回归结果显示辅助回归方程的不存在序列相关性的伴随概率是0.922830,因此接受原假设,原模型不存在序列相关性。

(三)实证结果分析

仔细分析上述检验过程,可做出以下判断:

第一,国债、利率与我国GDP之间不存在长期均衡关系,即国债和利率对GDP没有特别显著影响;而公共基础设施投资、税收收入与GDP之间存在长期均衡关系,且公共基础设施投资和税收收入都与GDP正相关;

第二,对我国GDP影响最大的是税收收入,其参数估计量是公共基础设施投资的3倍多,但结果显示两者却是正相关关系,这与减税是积极财政政策主要表现的理论解释并不相符。究其原因,笔者以为:一是这与我国税制结构有关。我国税制结构以间接税为主体,意味着商品生产贸易越发达,税收收入就越高,对应GDP也越高。而理论上所讲的减税,更多是强调通过减少直接税以增加个体收入,从而直接放大总需求来拉动经济增长,但我国直接税无论从绝对数上还是相对数上看都是非常有限且缺失的,不存在减税空间。二是我国税收收入主要集中在第二产业尤其是经营性国有垄断企业的缴纳上。从税收收入来源上看,我国第一产业自农村税费改革后就不再是纳税主体,第三产业因征缴管理不到位等原因而更多体现在非税收入上,这就使我国税收收入与第二产业尤其是经营性国有垄断企业的经营状况密切相关,自然会出现以经营性国有垄断企业为代表的第二产业经营状况好时GDP与税收收入同向增长的情况⑤。很显然,税收收入虽然对GDP影响最大,但考虑到我国税制结构不完整、税收收入来源单一等不利因素,其对GDP的影响反而是不可持续的。相比而言,公共基础设施投资的参数估计量虽小于税收收入,但因公共基础设施投资是较为独立的实施手段,它对GDP的影响稳定于税收收入。

第三,国债对GDP没有特别显著影响不等于没有影响,客观讲,从检验过程上看国债对GDP的影响是低估的,原因有:一是检验中所用国债收入数据并不完整,现实中存在的大量政府隐性或有负债未被统计在内;二是自2014年《预算法》修订后,地方政府可以发行地方债,而面对经济新常态下财政收不抵支的巨大压力,地方政府普遍把发行地方债作为补充财政收入的主要手段之一,地方债规模将会加速膨胀。但检验结果同时也表明,以发债为主要手段的积极财政政策远不能达到各方尤其是地方政府的良好预期。

第四,至于利率的影响也不显著,应与以下两个因素有关:一是货币政策对总需求的作用是间接的,利率变动只有先影响投资后才会传递到总需求;二是我国利率的调整往往集中在存款利率的调整上,贷款利率的降幅并不显著,毕竟对于商业银行而言,存贷差是其较为重要的收入来源,在市场竞争日趋激烈的背景下,商业银行为保障利益,会谨慎降低贷款利率,这就意味着企业的融资成本并不会因利率调整而有较大变动,投资也就难有起色。

四、结论与建议

(一)加速推进税制结构改革

从实证结果可看出,税收收入与我国GDP存在正相关关系,这就要求我们应客观看待减税政策,不能把刺激经济增长的期望都放在减税上。实际上,考虑到我国税制结构不完整和税收收入来源单一的现状,全球经济疲软本就对我国税收收入造成了明显的负面影响,使财政收支间的缺口变得更大,特别是经济基本面较差的地方政府,其财政发展已出现了税收收入增速下降与非税收入和债务收入快速增长的不利局面。相比而言,税制结构的不完整反倒是亟待解决的迫切问题,正因为税制结构不完整,才会出现税收收入集中在第二产业尤其是经营性国有垄断企业上;正因为税制结构不完整,才会出现减税与财政赤字放大的两难;正因为税制结构不完整,才会出现税收收入增速下降而非税收入和债务收入快速增长的不利局面⑥。故应加速推进我国税制结构改革,坚持税收结构性增减的改革路径,实现依据个体消费、收入和财产的综合能力征缴,补齐对财产性收入和财产征收缺失的短板。这样才能真正发挥税收这一重要的积极财政政策实施手段的功能,既能通过调节产业结构以影响总供给,又能通过调节个人收入以影响总需求。

(二)坚持以公共基础设施投资为首要手段

有关积极财政政策下的公共基础设施投资是一争论较为激烈的问题,有些学者从公共基础设施是私人消费的互补品出发,认为公共基础设施投资能有效促进宏观经济增长;有些学者对此提出质疑,并从政策效应递减、相关管理不善等方面出发,认为公共基础设施投资不能有效促进宏观经济增长。但从本文实证结果看,公共基础设施投资能够有效促进我国宏观经济增长,故应继续坚持以公共基础设施投资为积极财政政策的首要手段。

(三)严格控制政府债务

实证结果显示以发债为主要手段的积极财政政策效果非常有限,但大量发行政府债务尤其是地方债所产生的风险已不容忽视。众多学者的相关研究亦表明地方债衍生出了较为明显的金融风险,且正在慢慢扩散。加上地方债难以监管,易引发恶性通货膨胀并挤出私人投资,进而阻碍我国产业结构升级[6],故应严格控制政府债务尤其是地方债发行,并尽快制定措施化解我国政府债务风险。

(四)强化财政货币政策联动研究

虽然实证结果显示利率对我国GDP影响并不显著,但这不是说我们可以忽略稳健货币政策对积极财政政策的配合作用。毕竟,从2007年后全球各主要经济体的宏观调控政策来看,基本都采用了量化宽松下的积极财政政策,说明离开货币政策的配合,积极财政政策效应是被弱化的。若从更长远的角度看,这也反映出货币超量发行已成为低成本长期使用积极财政政策的关键,从而使政府能够发挥更大作用[7]。故应强化针对我国货币政策与财政政策的联动研究,这既有助于积极财政政策效应的发挥,也有利于化解金融风险。

(五)增强不同手段间的协调性

当然,受限于统计数据、实证方法等各种因素制约,不能简单地对积极财政政策各项实施手段进行排序。需要提醒的是,实际执行中上述手段都是相互作用的,即便是公共基础设施投资较为独立,也与利率和政府收入大小相关,更与全球和我国宏观经济发展态势相关。故还应加强相关职能部门间的沟通,以增强不同实施手段间的协调性,从而更好发挥积极财政政策刺激经济增长的效应。

注释:

①其间虽调整为稳健财政政策,但从实施效果上看,依然是扩张性的。

②变量数据来源于《2016年国家统计年鉴》,范围为2003-2014年,其中国债收入数据取自国债发行额;公共基础设施投资数据取自公共设施管理业固定资产投资;利率根据中国人民银行的公布值采用加权平均法计算得到,即一年调整了几次利率,就以实行的天数为权数进行加权计算。至于检验中未采用2015年数据,是考虑到2015年因国内股灾使国债和利率数据出现大幅波动,反不利于揭示积极财政政策长期结构演变规律。

③通过逐步回归检验,对解释变量进行筛选和剔除后,可发现国债、利率这两项变量的T统计值小于临界值,伴随概率P值大于0.05,无法通过T检验。并且,为去除单位量影响,在对除利率外的其他变量进行对数化处理后逐步回归,发现国债、利率这两项变量依然无法通过T检验,这也验证了非同阶单整无法满足协整检验的前提。限于篇幅,逐步回归检验过程不再展开。

④因这三个变量都以亿元为单位,故未选择先对数化再回归,以更直观表现变量间的线性关系。

⑤这也能解释为什么在1998年实施积极财政政策后,税收收入增速会高过GDP增速近一倍。

⑥联系到前期热议的死亡税率,笔者以为,这种说法具有误导性。对税率高低的讨论,应以税制结构的完整为前提。在当前直接税相关税种严重缺失的现状下界定所谓的死亡税率,反而不利于实现我国财政收支的规范性和完整性要求。当然,不可否认,相比减税,税制结构改革的难度非常之大,但这恰恰说明我国财税改革不能再避重就轻,必须要迎难而上。