美国LNG出口潜力及对世界天然气市场影响

2018-09-08张国生赵丽华毕海滨袁自学周明庆

梁 坤 张国生 孟 昊 赵丽华 毕海滨 袁自学 郑 婧 周明庆

(中国石油勘探开发研究院,北京 100083)

0 引言

“页岩气革命”推动了美国国内天然气产量大幅增长,对外依存度持续走低,进一步加剧了天然气价格的下滑,对世界油气供需格局产生巨大而深远的影响[1-3]。笔者拟通过对美国天然气出口潜力和北美天然气出口方向的分析,判断世界天然气市场走势,提出国内天然气发展建议。

1 美国天然气出口潜力和前景

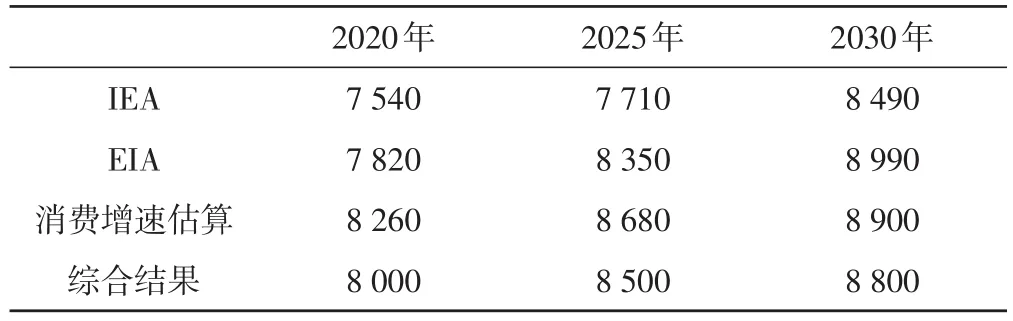

美国天然气消费量持续增长,但增速有所放缓。近十年来,得益于天然气产量的快速增长和长期超低气价,美国工业和发电领域用气需求持续增长,消费量由2006年的614.4×109m3增长到2016年的778.6×109m3,年均增速2.4%。随着工业和用电领域对煤炭替代难度增加,美国天然气消费增速出现明显下降[1],近3年已降至1.7%。未来天然气需求增速按照2020年前1.5%、2021-2025年1.0%、2026-2030年0.5%的增速测算, 2020年、2025年和2030年美国天然气消费量将分别达到8 260×108m3、8 680×108m3和8 900×108m3。参考IEA和EIA两家机构结果,乐观判断2020年、2025年和2030年美国天然气消费量分别为8 000×108m3、8 500×108m3和8 800×108m3(表1)。

北美地区天然气出口潜力超过1 200×108m3。综合考虑低气价(4.5美元/MMBtu)下美国天然气产量和较为乐观的天然气需求量,美国到2020年、2025年和2030年天然气净出口量分别达到700×108m3、860×108m3和1 100×108m3。同时,基于美国从天然气净进口国向净出口国转变的过程中,先前从加拿大进口的天然气也将被迫转向域外市场[2],预估规模不低于500×108m3。保守估计,2020年、2025年和2030年北美地区具备向域外市场供应1 200×108m3、1 350 × 108m3和1 600× 108m3天然气的潜力。

表1 不同机构预测美国天然气消费量表 108m3

出口设施能力能够满足未来天然气出口需求。北美地区天然气出口除部分通过管道出口墨西哥外,主要通过LNG出口至拉丁美洲、欧洲和亚太市场。截至2015年,向美国能源部正式提出出口许可申请的LNG项目53个,有5个项目获得工程建设许可开工建设[3],其中4个为原有LNG进口设施的改扩建。5个LNG项目2020年前能够全部投产运行,产能在(8 600~10 600)×104t。未来随着出口规模预期的增大,美国天然气出口设施的审批也会跟进,总体看,LNG出口设施不会成为天然气出口的限制因素。

2 北美天然气出口方向选择

2.1 不同区域天然气市场容量

欧洲天然气市场增长空间有限。欧洲天然气消费量已达到峰值,2000年以来,天然气消费量总体维持在5 000×108m3左右规模,2016年共消费天然气4 832×108m3,净进口量2 474×108m3。根据IEA预测的欧洲天然气供需情况判断,2020、2025和2030年天然气净进口量分别为2 600×108m3、3 110×108m3和3140×108m3,较2016年净进口量增长(130~670)×108m3。欧洲单一市场难以消纳北美天然气净出口量。另外,欧洲进口天然气主要来自俄罗斯、阿尔及利亚和卡塔尔,2016年占到总进口量的96%。与上述三国相比,无论是气源成本还是中间环节,北美天然气竞争优势不明显,难以蚕食已有市场份额[4-6]。北美天然气将以满足欧洲天然气市场的增量需求为主。

亚太地区市场容量巨大。亚太地区天然气需求持续增长,2016年消费量达到7 225×108m3,较2005年增长3 160×108m3。同时,由于产量增长滞后于消费量增长,过去十年净进口量增长1 100×108m3。2016年天然气净进口量1 426×108m3。根据IEA预测,2020、2025和2030年亚太地区天然气净进口量将分别达到2 070×108m3、2 800×108m3、3 410×108m3,2030年较2016年增长近2 000×108m3,具备容纳北美天然气净出口量的市场空间。但从近期看,由于澳大利亚天然气存在内销和出口的矛盾,短期内 LNG出口价格仍高于全球平均价格[4],因此,亚太地区天然气将呈现中亚—俄罗斯管道气、中东LNG、北美LNG竞争的格局[5]。

2.2 北美天然气价格竞争力

北美天然气出口以LNG为主,超长距离运输具备成本优势。当前,天然气国际贸易主要有管道气和LNG两种运输方式。北美地区两面环海,地理位置决定向域外出口天然气将以LNG为主。从运输经济性分析,LNG运输初始成本高,但对运输距离不敏感,海运距离每增加1 000 km,运费增加0.1~0.15美元/MMBtu。比较管道和LNG两种运输方式,4 500 km以下天然气管道(大压力、大口径、长距离)输送经济性突出;4 500~7 000 km,天然气管道和LNG运输差异性较小(因不同机构测算存在差异);7 000 km以上LNG运输经济性更为突出[6]。

北美天然气输送至欧洲较亚太更具成本优势。北美天然气到岸价由气源成本、液化成本和海运成本3部分构成[7]。① 气源成本:北美天然气作为统一市场,出口价格以亨利枢纽价格为基础,加15%左右溢价。② 液化成本:美国LNG出口设施主要依靠原有设施改扩建,以萨宾LNG出口项目为例,液化成本较低,约为1.5~2.0美元/MMBtu;加拿大西海岸出口设施为新建设施,液化成本在3.0~3.5美元/MMBtu。③海运成本:受输送距离影响,墨西哥湾沿岸到欧洲、亚太的运费分别在1.5~2.0美元/MMBtu、3.5~4.5美元/MMBtu。加拿大以亚太为目标市场,运费为2.5~3.0美元/MMBtu。其中气源成本、液化成本不受目标市场影响,考虑欧洲和亚太地区输送距离差异,北美天然气输送至欧洲成本较亚太地区低2~3美元/MMBtu。

低油价下北美天然气亚太市场竞争力不突出。北美天然气价格在3美元/MMBtu的情况下,考虑液化和海运成本,亚太地区到岸价在8.5~10.0美元/MMBtu。美国天然气产量持续增长的前提是气价不低于4.0~4.5美元/MMBtu,测算亚太地区到岸价在9.6~11.7美元/MMBtu。亚太地区天然气进口价格与油价挂钩,相关性极为突出,根据笔者测算,国际油价在50美元/bbl、60美元/bbl和70美元/bbl的情况下,亚太LNG到岸价分别在8美元/MMBtu、9.5美元/MMBtu、11美元/MMBtu左右,因此,油价低于50美元/bbl,北美天然气在亚太地区竞争力不突出;油价高于70美元/bbl,北美天然气在亚太地区将普遍具有竞争力(图1)。

图1 亚太地区LNG到岸价格与油价的关系图

2.3 北美天然气出口方向判断

北美天然气大规模出口面临市场容量和成本双重限制。近期,由于油价低位运行,受成本因素制约,北美LNG出口将以拉丁美洲和欧洲市场为主,亚太市场竞争力较弱;中远期,若油价回升至60美元/bbl以上,亚太市场将成为北美天然气扩大出口的必然选择。

2030年前随着澳大利亚、北美LNG规模供应,世界LNG市场将维持长期宽松格局。2030年世界LNG供应能力有望达到6 700×108m3,供应超过需求量在(1 000~1 800)×108m3,北美天然气大规模出口需直面俄罗斯、卡塔尔、澳大利亚等天然气出口大国的竞争,同时,也存在本国天然气价格上涨不确定性的压力。

3 世界天然气市场走势判断和建议

3.1 世界天然气市场走势判断

北美LNG大规模出口将重塑世界天然气市场格局,综合考虑资源、成本和市场因素,形成如下3个判断:一是世界天然气供应仍将以区域供应为主,区域间调配为辅。世界天然气供应充足,统一市场尚难以形成,以区域供应为主。欧洲气源主要来自俄罗斯、北非、中东和北美;亚太气源以中东、中亚—俄罗斯、东非和北美为主;美洲以自产气为主。中东作为区域间调节枢纽地位将凸显,中亚—俄罗斯由于以管道气为主,调配方向的灵活性较LNG要弱。二是三大区域市场天然气价差将长期存在,但价差较前期收窄。北美天然气价格由供需决定、且供应充足,价格最低。欧洲和亚太市场均为多方气源供应,但欧洲供气成本低,价格居中,亚太地区天然气价格最高。由于供应充足和多方气源竞争,北美、欧洲和亚太三大市场天然气价差将明显收窄。结合北美LNG液化成本和运输成本,可以推测欧洲与北美价差在3~4美元/MMBtu,而亚太与北美价差在5~7美元/MMBtu。原先亚太与北美动辄10美元/MMBtu以上的价差将较难出现。三是北美天然气进入欧洲市场将引发中亚—俄罗斯、中东天然气东流,亚太地区将成为各方天然气争夺焦点。随着LNG大规模发展,地区间气源成本差异将逐渐弱化,北美LNG作为重要全球性的气源,供应方向以欧洲为主,形成于中东、俄罗斯、北非天然气竞争格局。相应的,俄罗斯、中东天然气将被迫向东流,走向亚太市场。同时,亚太地区天然气需求旺盛,市场容量大,成为各方气源争夺的焦点。亚太地区天然气供应将呈现中亚—俄罗斯管道气、东南亚+澳大利亚LNG气、中东LNG气、东非LNG气和北美LNG气多元竞争格局。

3.2 国内天然气发展建议

目前,我国正处于能源结构调整的关键时期,国际天然气市场的长期宽松格局给我国大规模利用天然气实现能源结构绿色、低碳转型发展提供了巨大机遇。为此,提出三点建议:一是重新审视跨国长输管线建设,统筹谋划跨过管线建设和沿海LNG终端布局,规避经济风险。在世界天然气宽松背景下,中亚天然气通过长输管道输送到东南沿海市场与LNG气源的竞争性存在较大的不确定性。需要在深入研究世界天然气市场发展趋势的基础上,确定我国天然气进口整体战略,重新谋划跨国长输管线和LNG终端建设。同时,在与中亚—俄罗斯确定天然气价格时,增强灵活性,规避可能存在的巨大经济风险。二是加快推进市场决定天然气价格的机制,为经济发展和能源转型提供有竞争性的气源。目前,亚太地区天然气价格与油价挂钩,未来天然气供需宽松格局下,存在气价随油价大幅走高的隐忧。建议以建立中国天然气基准价格为目标,加快推进天然气交易枢纽的建设,理顺现货市场和期货市场的关系,完善市场化改革形成竞争性的天然气市场[8],逐步实现气价与油价脱钩。三是持续鼓励天然气消费,多举措推动我国能源结构转型。国家尽快理顺天然气价格,降低工业用气和发电用气价格,提升煤电环境成本,大幅提升工业用气和发电用气规模,借助国际天然气供过于求的有利形势,加快国内天然气市场培育,推动能源结构转型升级。

4 结论

1)页岩气革命推动美国天然气产量快速增长,在低气价下仍具备持续上产潜力。同时由于美国天然气消费增速放缓,综合考虑加拿大出口规模,至2030年北美地区天然气出口潜力有望达到1 600×108m3,且出口设施能力能够满足未来出口需求。

2)北美出口至欧洲较亚太有2~3美元/MMBtu的成本优势,但由于欧洲天然气市场增长空间有限,亚太地区将是北美LNG中远期的重要市场。亨利气价在4.5美元/MMBtu时,北美LNG在亚太地区到岸价预计9.6~11.7美元/MMBtu,油价高于60美元/bbl时具备一定竞争力。2030年前,世界天然气仍将以区域供应为主、区间调配为辅,北美天然气进入欧洲市场引发中亚—俄罗斯、卡塔尔天然气向东流,亚太地区成为各方争夺的焦点。

3)为实现我国大规模利用天然气实现能源结构绿色、低碳转型发展,提出三点建议:① 重新审视长输管线建设和LNG终端布局,规避大规模长输管线存在的巨大经济风险;② 以建立中国天然气基准价格为目标,加快推进天然气交易枢纽的建设,完善市场化改革;③ 借助世界天然气供需宽松格局,鼓励天然气消费,推动能源结构转型升级。