贝瑞基因:肝癌早筛先行

2018-09-08

股市动态分析 2018年34期

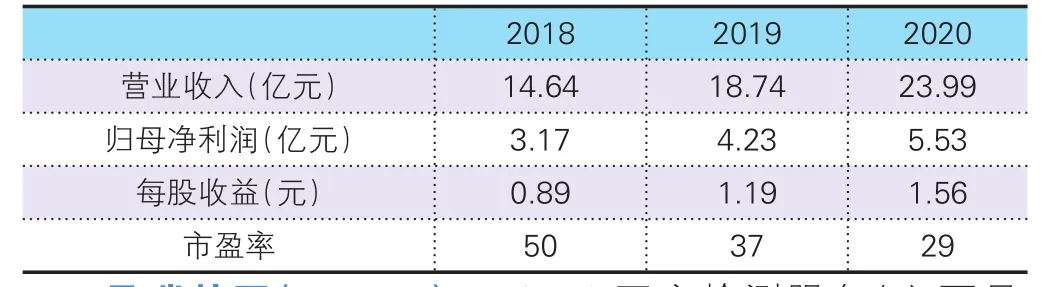

财通证券预测数据

贝瑞基因(000710):2018H1医疗检测服务(主要是NIPT检测)营收3.69亿元(+21.39%),占总营收的57.18%,毛利率58.58%,同比下降7.30pp。试剂销售收入1.91亿元(+18.50%),占总营收的29.72%,毛利率70.04%,同比上升3.02pp;NIPT检测及其试剂销售收入是公司收入的主要来源,两者合占营收的86.90%。基础科研服务营收4275.09万元(+132.16%),占总营收比例6.63%,毛利率14.17%,同比上升7.12pp,该业务高速增长主要是由于公司在国内首批引入的IlluminaNovaSeq6000系统,其具有成本低、通量高以及可操作性和灵活性的特点,具备强劲的竞争优势。设备销售3830.0万元(+4.19%),占总营收比例5.94%,毛利率20.16%,同比下降7.17pp。未来随着NIPT检测服务在生殖健康领域渗透率的逐渐提升,公司NIPT业务仍具有较大的成长空间。

公司依托其具有自主知识产权的cSMART核心技术为支撑,选择ctDNA作为肿瘤液体活检指标,开启了临床无创肿瘤基因检测的全新模式。2015年JP摩根和高盛预测液体活检未来5年内,全球市场潜力达到230亿美元。据全国肿瘤登记中心统计,我国2015年癌症新增429.2万例,按照我国45岁以上中老龄群体约5亿人,假设渗透率1%到10%,肿瘤早筛产品终端价格3000-4000元,那么市场规模大约在150到1500亿元,可见肿瘤早诊市场潜力巨大,而贝瑞的提前布局则可分享肿瘤早诊千亿市场大蛋糕。

操作策略:公司积极布局癌症早诊领域,投资者可适当关注。