多方:A股步入底部区域

2018-09-08

本刊记者 杨 阳

2015年以来,股市经历的3次“股灾”让人记忆犹新,然而步入2018年后,“股灾”式的走势仍旧在上演,2018年1月26日至今,上证指数、深圳成指以及创业板指最大下跌幅度达26.33%、29.60%和27.69%,不少个股股价更是出现腰斩。站在当下时点,笔者试图通过分析政策面、估值面以及资金面等因素,判断A股是否已经触底。

市场构筑“政策底”

尽管中国股市的发展有近30年的历史,但与拥有发达金融市场的欧美国家相比,在各种制度上仍有较多不足,各项政策对于股市的走势影响较大。从过往历史来看,A股的底部均离不开多项政策的支持,因此研究政策的转向对于A股底部的判断意义重大。

今年二季度以来,一方面国内社融、消费、基建投资等主要经济数据滑坡,债务违约、P2P爆雷等引发流动性担忧,另一方已经面贸易战不断反复影响国内科技领域发展以及美元加息预期增加,均对市场造成了相当大的负面影响,国内货币金融环境相对紧张。

然而从近一阶段各个领域的政策信号来看,政策面有逐步转向的势头,其中最重要的是“去杠杆”正在实质性转向“稳杠杆”。在货币政策上,央行的态度已经出现了显著的边际变化,“松紧适度”、“保持流动性合理充裕”、“管好货币供给总闸门”等表态相较于此前“紧货币、紧信用”出现明显转变,货币政策“由紧向中”过渡完成后,有望助力经济企稳,打消市场对于经济的悲观预期。此外央行在外汇上逆周期调节接连出手,政策含义明确,有助于稳定市场预期、熨平外汇市场顺周期波动。

财政政策上,中央强调提出把补短板作为当前深化供给侧结构性改革的重点任务,加大基础设施领域补短板的力度,增强创新力、发展新动能,打通去产能的制度梗阻,减免税费,降低企业成本。

具体到直接落实在股市上的政策,证监会提出全面深化改革和扩大开放以推动市场平稳健康发展,部署了下半年的工作任务,部分推进力度超出市场预期,从根本上为市场稳健运行和实体经济发展保驾护航,提出要贯彻国务院的“六稳”要求。进入到8月份,证监会先后表态要发挥并购重组的积极作用,加大基础性制度改革,抓紧完善上市公司股份回购制度,鼓励包括国有控股企业、金融企业在内的上市公司依法实施员工持股计划,推动落实好公募基金参与个人税收递延型养老账户试点工作,以及加速推进的14只养老目标基金。此外,进一步扩大对外开放,推动证券行业放宽外资股比限制政策落地,进一步开放外国人A股证券账户,在年内加快推动沪伦通,支持A股纳入富时罗素指数,提升MSCI比重以及修订QFII/RQFII制度。

然而在一系列政策利好下,市场对于证监会等部门的一系列表态甚至没有过多的讨论,指数难有起色,在政策初步出现转向的钝化期,市场往往对其视而不见。但从A股过往历史来看,每次大底的筑成均离不开监管部门一道道救市金牌的下发,而“政策底”也往往较“估值底”等其它角度的底部更快筑成,两者存在一定时滞,而这一次政策的接连转向所传达的信号不容忽视,预计后面仍将有一系列政策出台从而夯实“政策底”。

多维度判断市场底

A股历史上曾走出数次大的底部,如2008年10月28日1665点、2013年6月25日的1849点以及2016年1月27日的2638点。笔者试图用调整幅度和时间、估值、破净率和换手率等一系列指标,与当前位置做对比,判断A股是否处于底部。

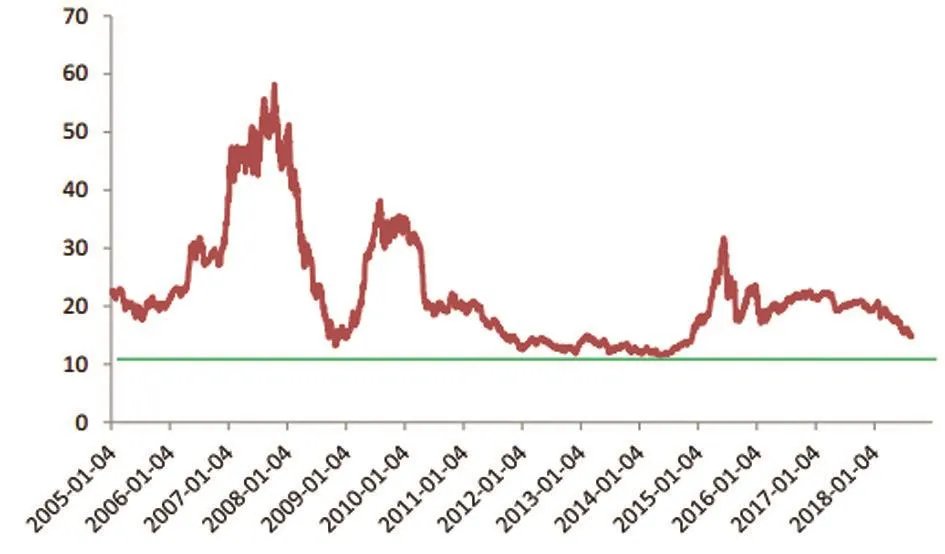

Wind全A市盈率(TTM)

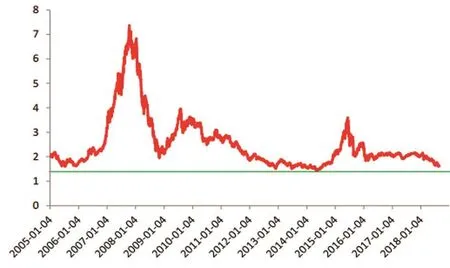

Wind全A市净率

首先从调整的时间和空间来看,本轮A股调整或已接近尾声。具体来看,2000年以来,A股市场整体经历了4轮大熊市,第一轮从2001年6月至2005年6月,历时49个月,上证综指由2245.44点调整至998.23点,调整幅度达到-55.54%;第二轮从2007年10月至2008年10月,历时13个月,上证综指由6124.04点调整至1664.93点,调整幅度达到-72.82%;第三轮从2009年11月至2013年6月,历时44个月,上证综指由3361.39点调整至1849.65点,调整幅度达到-44.97%;此轮市场由2015年6月高点5178.19点调整至8月20日的2653.11点,历时39个月,调整幅度达到-48.76%。

从市盈率和市净率的角度来看,当前A股整体市盈率为14倍左右,已经低于2005年与2008年的低点,但较2014年底部仍有一定距离。而当前A股市净率为1.6倍左右,亦低于2005年与2008年的低点,但略高于2014年低点。因此,从整体上来看,当前A股基本进入到历史最便宜的10%区间。

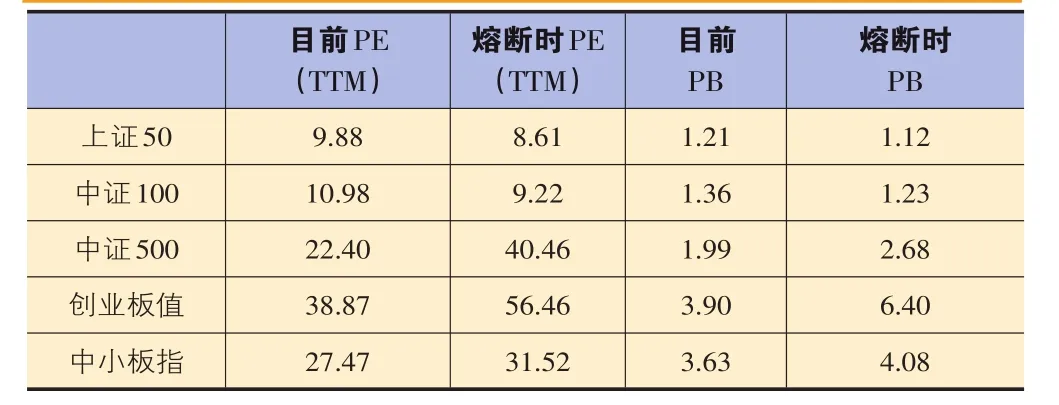

分类来看,当前,以上证50和中证100为代表的蓝筹股估值已经接近熔断时的估值,上证50市盈率为9.88倍,熔断时为8.61倍;中证100市盈率为10.98倍,熔断时为9.22倍。从市净率看,当下上证50与中证100分别为1.21倍和1.36倍,熔断时分别为1.12倍和1.23倍,接近熔断时估值水平。

2015年,中小创的估值达到前所未有的高度,然后在戴维斯双杀下,成长股开始进入痛苦的去泡沫过程,以中证500、创业板指及中小板指估值达到了历史底部区域,远低于熔断时期:以市盈率计算,中证500、创业板指与中小板指分别为22.40倍、38.87倍、27.47倍,低于熔断时的40.46倍、56.46倍、31.52倍,仅高于2012年末的26.76倍(中证500已经创下历史新低估值)、29.44倍、20.99倍。市净率同样如此,中证500、创业板指与中小板指分别为1.99倍、3.90倍、3.63倍;熔断时为2.68倍、6.40倍、4.08倍;2012年末分别为1.85倍、2.56倍、2.84倍。

各大指数估值一览

从破净个股来看,目前数量超过历史底部,占比上与历史底部接近。据统计,A股近年的低点年份中,2008、2010、2012、2013、2016当年低点时的破净率为11.0%、0.4%、5.2%、8.7%、1.9%。截止8月28日,两市共有上市公司3539家,其中破净个股数量为250家,绝对数量超过前两次低点,但破净率仅有7.06%。但从实际情况看,近两年新股上市数量快速增加,实际破净率与之前两次历史低点水平近似。

从低价股的角度来看,当市场进入底部区域后,由于市场边际投资者不断退出,这使得个股的流动性更加稀缺,导致其价格进一步下跌。笔者以8月28日收盘价在5元以下区间的个股作为目标,通过低价股占全部A股比例进行比较,从历史上看,低价股大规模出现的情况一共有4次,分别是2005年8月(926只,占比全A71.2%),2008年11月(966只,占比全A61.5%),2012年12月(560只,占比全A22.8%)和2013年7月(503只,占比全A20.52%)。截止8月28日,全A低价股共有761支,占比全部A股21.50%,与2012-2013年基本相当。

A股历史上大规模破净统计一览

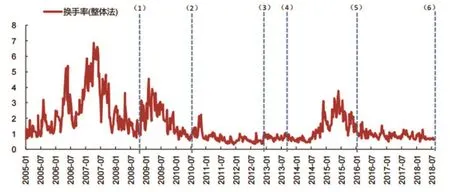

从换手率的角度来看,A股的换手率也来到历史底部。据券商统计,历史上五次底部换手率分别为0.93%、0.73%、0.78%、0.70%、1.03%,而今年以来换手率中位数为0.70%,低于历史五次底部的换手率水平。8月22日,上证综指成交984亿元,换手率仅有0.28%,已经与2012-2014年的市场底部区间相当。8月24日创业板综指成交420亿元,换手率仅有1.37%,已经接近2016年初熔断时的水平,显示当前市场风险偏好极低。

资金面迎来改善

大的宏观角度看,前述提到央行在货币层面的表态有明显转向,尽管“去杠杆”仍会是未来几年的主基调,但在节奏上将进一步放缓,预计后续仍有降准空间,为市场提供更多的活水。

如果以直接作用到股市的资金来看,国内方面,4月份资管新规的出台,禁止多层嵌套的要求,迫使大量包括股票委外在内的银行非标产品被加速清理,银行理财对应的股票市场资金持续处于净卖出的状态,导致A股市场资金面持续恶化。而最新出台的资管新规细则和理财新规中关于“银行公募理财可以投资股票”、“老产品可以对接新资产”,意味着一些新的委外资金可以重新入市,而事实上,一些银行和公募基金确实在准备相关的工作。另一方面,14只养老目标基金FOF已获得批文,而这部分资金往往是市场长期资金的重要来源。

国外方面,A股对外开放进程进一步加快,9月初A股“入摩”比重的提升将进一步提高海外资金流入A股的规模。从绝对规模对比来看,国内主动型公募基金(包括主动偏股型和灵活配置型)截至18Q1对A股的持仓规模为1.2万亿元,而当前北上资金对A股的持仓规模已超过5000亿元,而QFII和RQFII预计持仓股票规模也在6000亿元左右,外资对A股的影响力与国内主动型公募基金相当。今年前7个月,涉外投资者(QFII、RQFII、沪股通、深股通)合计净流入1696.12亿元。截至今年5月底,RQFII已有225家,仅5月份就新增6家,今年前4个月仅增1家,QFII托管行已有19家。此外,截至7月30日,我国累计批准QFII投资额度1004.59亿美元,累计批准RQFII投资额度6220.72亿元人民币。总的来看,虽然短期资金还在恐慌性卖出,但长期资金参与市场的积极性正在增强,也从资金面的角度为市场走出底部形成有力支撑。

综上来看,无论是从政策面、估值面或是资金面看,当前A股正在进入底部区域。市场底部并不是指具体时期以及具体点位,尽管磨底的时间往往较长,底部的崛起往往不是一蹴而就,但对于长线价值投资者而言,当下的点位已经具备分批建仓买入的价值。

A股换手率变化走势图