分析师关注度下股票流动性与创新投入

2018-09-06关海燕

俞 静,关海燕

(河海大学 商学院,江苏 南京 211100)

流动性是股票市场有效运行的根本,提高股票流动性可以增加股价信息含量,降低公司的信息不对称程度,缓解公司融资约束,从而增强公司进行创新投资的资金支持。同时,股票流动性还可以降低大股东的信息搜集成本,增强股东的治理效应,从而促使管理层更多地站在股东的角度进行经营决策。分析师作为证券市场的主要参与者,其信息解读和传递的作用可以有效提高股票市场的信息含量和真实性,进而提高股票市场的流动性。但同时,分析师趋于乐观的盈利预测报告又会增加管理层的短期业绩压力。分析师带来的外部市场预期会促使管理层为了达到分析师预测的盈利水平而更加关注公司的短期经营。除此之外,管理层的自利性也会促使其为了追求自身利益的最大化而减少具有风险性的长期投资。

创新一直是整个学术界研究的热点,不同的学者从不同的角度进行多方位的研究[1],但是鲜有学者研究不同分析师关注度下股票流动性与创新投入的关系。分析师关注会使得市场投资者加大对公司股票的关注,提高公司股票流动性,而这种流动性的加强又会使得公司管理层加大创新投入,以能够维护股东权益,但同时分析师关注度的增强又会增加管理层面临的短期压力和自利行为,从而降低公司的创新投入。

1 理论分析与研究假设

1.1 分析师关注度与股票流动性

分析师是证券市场的信息中介,其对公司的关注度越高,市场上信息含量就越多。另外,分析师关注还能提高信息的真实度,赵玉洁[2]发现分析师能够有效减少公司的盈余管理行为,从而促使公司提高对外公布报告的真实性和准确性,降低投资者和公司之间的信息不对称程度。CHUNG等[3]认为由于证券分析师的信息挖掘和传递,使得股票流动性高于未被证券分析师跟进关注的股票。ROULSTONE[4]通过实证研究发现证券分析师跟进数量的增加会引起证券市场证券流动性的改善,也就是说分析师跟踪数量越多,股票流动性越好。根据以上分析,笔者提出以下假设:

假设1分析师关注度越高的公司股票流动性越大。

1.2 股票流动性与创新投入

已有文献表明股票流动性是一把双刃剑,既可以提高公司股票的市场价值,从而达到公司资金融通的目的,又存在公司股票随时被抛出的危险,从而导致公司股票价值一落千丈。为了避免出现公司股票抛出而保持公司的市场价值,管理层不得不加大公司创新投入以提高市场竞争力。结合我国普遍的“一股独大”的股权结构现状和市场发展状态,笔者认为我国股票流动性与创新投入呈正相关,主要因为以下两点原因:股东的干预效应和股东的退出威胁效应。前者是指由于股东具有追求公司长期价值的动机,股票流动性的增强会降低大股东搜集信息的成本,提高其寻求信息的积极性[5],从而缓解公司的代理问题,促使大股东更加积极地干预公司的治理,提高自身资本增值水平,而不是抛售股票获得短期收益。大股东对管理层的干预和监督会有效减少管理层的机会主义行为[6],进而提高公司运行效率和市场竞争力。此外,股票流动性的提高也为公司股东增持股票提供了便利。股票流动性强化了大股东的干预效应,抑制了管理层的机会主义动机,增强了管理层决策的长远性。张信东等[7]通过建立多维度股票流动性指标,从大股东监督效应出发认为股票流动性会正向影响公司的创新投入。后者是指当公司经营不当或者管理层做出不利于股东利益增值的决策时,股东可以抛售所持有股票,从而退出公司以规避经营投资风险,而股东主动退出恰恰是公司经营不善的信号,会提高市场投资者和债权人对公司的风险评估水平。股票流动性的提高扩大了大股东的退出威胁效应[8],管理层为了防止股东退出对公司产生不利的市场影响,通常会避免做出不利于股东利益增值的经营决策,增加创新投资以提高公司的市场竞争力。基于以上分析,笔者提出以下假设:

假设2股票流动性的增强会促使公司增加创新投入。

1.3 分析师关注度下股票流动性与创新投入

分析师的信息中介作用和外部监督作用提高了市场的信息透明度,但同时,其对公司短期业绩的过度关注及其发布的相对乐观的盈利预测报告,都会增加公司管理层面临的外部市场期望压力。一旦公司实际盈余水平未达到公司的外部预期,投资者就会立即做出反应,从而引起股票市场的波动。显然,分析师关注度越高,公司信息不对称程度越低,管理层的短期业绩压力越大。此外,管理层薪酬水平与公司短期业绩密切相关,其声誉和继任情况都会受到当前公司财务和经营状况的影响,自然管理层有动机利用自身职权实施机会主义行为,从而实现自身利益最大化。分析师关注度越高,管理层权力越大,管理层对自我薪酬的调控能力越大,其进行自利的机会主义行为就越难以被及时识别。因此,管理层面临的业绩压力越大,其越有可能进行自我利益的保护,减少具有长期性的创新投入。

分析师的信息中介作用和外部监督作用会增强股东和投资者对公司经营状况的了解,增强股东和投资者对整个管理层的信任度,从而管理层有机会获得更多的经营自主权和职位权利,进而对公司资源有更有力的支配性。股票流动性的增强和分析师追踪人数的增加会降低公司的信息不对称程度,降低公司的融资成本,提高公司融资效率和融资规模。因此在分析师关注度高的公司,来自分析师预测报告的压力会使管理层更有可能将筹集的资金投放到不利于企业长期发展但对自身业绩评价有利的短期投资活动。此外,高分析师关注度带来的短期业绩需求和股东追求的长期发展效应均会促使管理层在工作中投放更多的精力,这可能会造成管理者利用公司高股票流动性进行套利,实现心理上的“平衡”。而在分析师关注度低的公司,信息不对称程度高,代理问题严重,高股票流动性带来的大股东干预效应更加明显,短期业绩压力相对较小,管理层更有可能站在股东的角度进行经营投资,增加创新投入。基于以上分析,笔者提出以下假设:

假设3在分析师关注度低的公司,股票流动性的提高会促进公司的创新投入;而在分析师关注度高的公司,股票流动性的提高会抑制公司的创新投入。

2 研究设计

2.1 样本选择与数据来源

笔者选取了2011—2015年沪深A股上市公司进行研究,按照如下标准进行筛选:剔除ST、*ST的公司;剔除IPO当年的公司;剔除A+H,A+B交叉类上市公司;剔除当年分析师预测报告数为零的上市公司;剔除金融保险类公司样本和变量数据缺失的样本,最后一共得到5 217个样本。为缓解样本异常值对回归结果的影响,对所有连续变量进行了上下1%的 Winsorize 处理。创新投入数据来自同花顺数据库,贝塔值来自锐思(RESSET)金融数据库,其他数据均来自国泰安 CSMAR 数据库,并且采用 Excel软件和Stata12.0进行数据处理分析。

2.2 研究变量

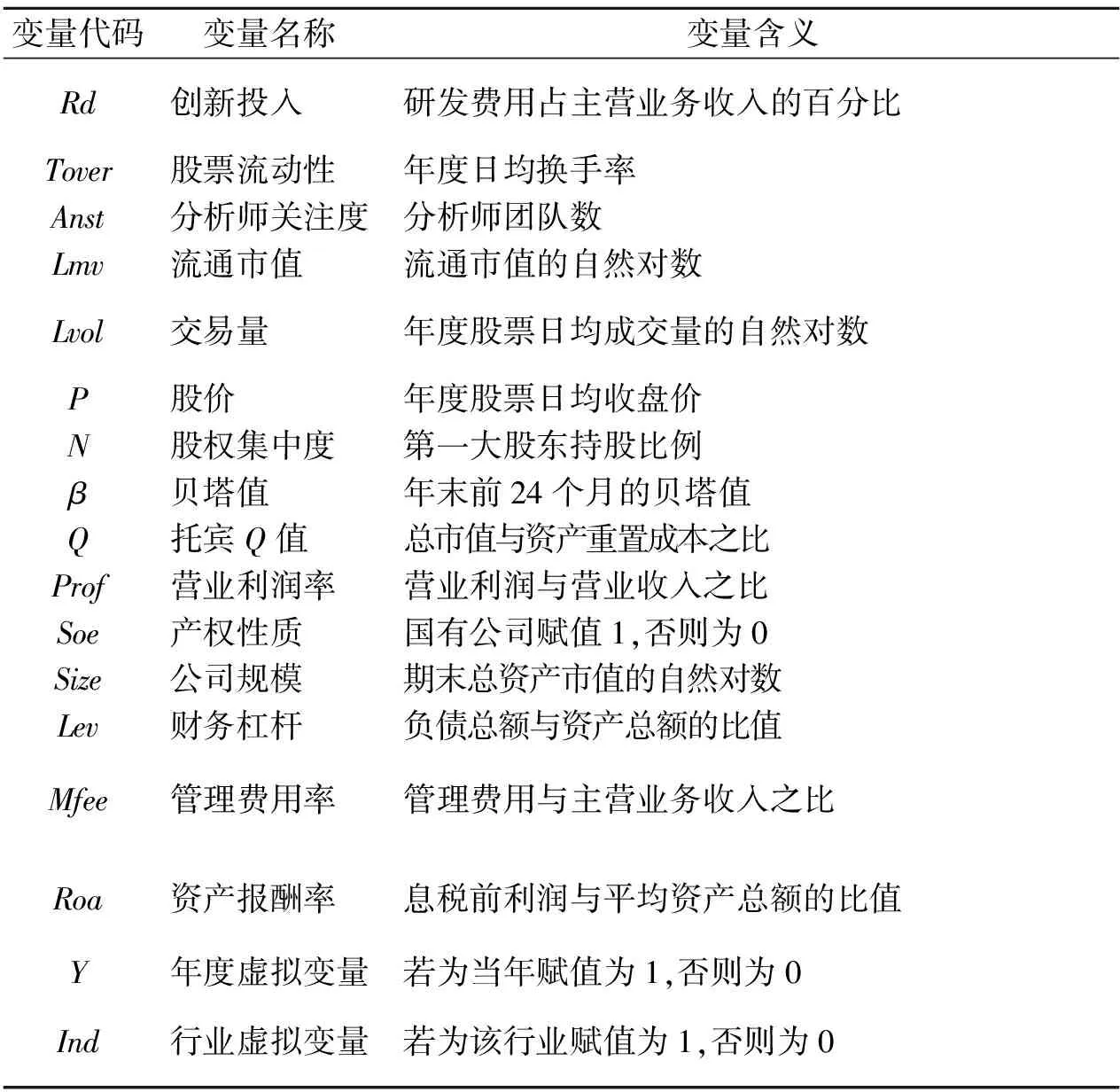

根据文献[9]~文献[11]的研究,得到以下主要变量,如表1所示。

表1 变量定义

2.3 模型设计

首先,为了验证分析师关注度对股票流动性的影响,借鉴文献[3]和文献[12]的研究成果,构建如下模型:

Toverit=α0+α1Anstit+α2Lmvit+

α3Nit+α4Pit+α5βit+α6Qit+α7Lvolit+

α8Profit+α9Soeit+∑Ind+∑Y+εit

(1)

其次,为了验证股票流动性与创新投入之间的关系以及不同分析师关注度下二者关系的变化,参考张信东等的研究,构建如下模型:

Rdit=α0+α1Toverit+α2Sizeit+

α3Qit+α4Nit+α5Levit+α6Mfeeit+α7Roait+

∑Ind+∑Y+εit

(2)

3 实证检验与结果分析

3.1 描述性统计

全样本下主要变量的描述性统计结果如表2所示,可以看出创新投入的最大值为25.77%,最小值为0.02%,极值之间存在显著性差异,说明不同公司之间创新投入差异较大。换手率的最大值为0.094 9,最小值为0.002 9,说明样本期间内不同公司的股票流动性存在显著差异。分析师关注度中位数为6.000 0,低于其平均数9.503 5,表明当前有一半样本公司的分析师关注度低,也说明分析师行业资源分配不均;分析师关注度的标准差为9.110 9,也表明各公司分析师追踪团队数的离散程度较大。

表2 全样本下主要变量的描述性统计

3.2 相关性分析

为了保证后续回归结果的可靠性,笔者对所有控制变量和解释变量进行了Pearson检验,检验结果如表3所示。从表3可以看出各变量之间基本存在显著性,且控制变量间以及控制变量与解释变量间相关性系数均未超过0.5,可以认为所有模型均不存在严重的多重共线性问题,保证了模型回归的有效性。

表3 变量间的相关系数检验

注:***、**和*分别表示1%、5%和10%的显著性水平

3.3 回归分析

3.3.1 分析师关注度与股票流动性回归分析

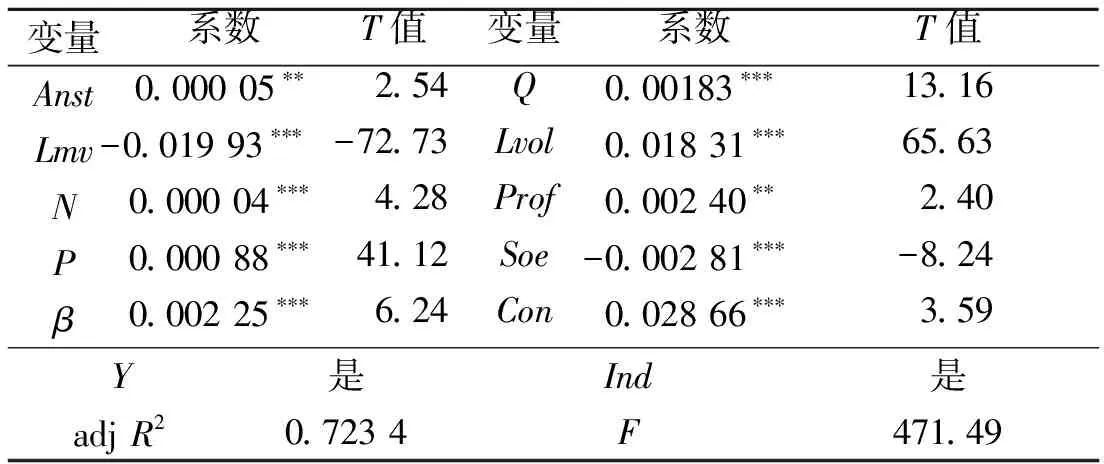

根据以上分析,利用模型(1)验证分析师关注度与股票流动性之间的关系,具体回归结果如表4所示。从表4可以看出分析师关注度的回归系数在5%的水平上显著正相关,验证了假设1。各控制变量也均与股票流动性表现出显著的相关性。

3.3.2 股票流动性与创新投入回归分析

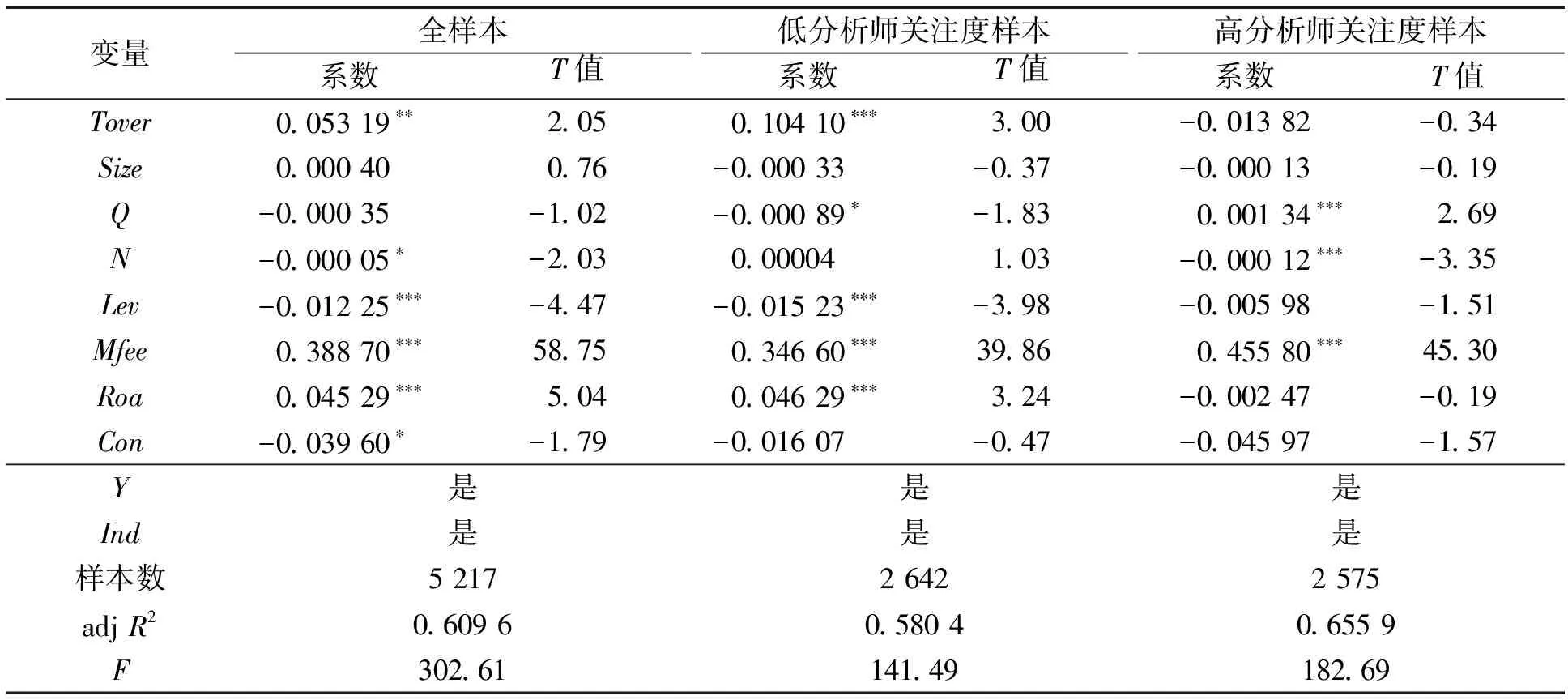

笔者用模型(2)来研究股票流动性与创新投入之间的关系,具体回归结果如表5所示。在不考虑分析师关注度的影响时,股票年日均换手率与公司创新投入在5%的显著性水平下呈正相关关系,证明假设2是成立的。

表4 模型(1)分析师关注度与股票流动性回归结果

注:***、**和*分别表示1%、5%和10%的显著性水平;样本数为5 217

表5 模型(2)不同样本下股票流动性与创新投入回归结果

注:***、**和*分别表示1%、5%和10%的显著性水平

为考察分析师关注度对股票流动性与创新投入关系的影响,将全样本划分为高分析师关注度样本和低分析师关注度样本分别进行回归,具体回归结果见表5。其中,全样本和低分析师关注度样本的股票年度日均换手率与创新投入分别在5%和1%的显著水平下正相关,但低分析师关注度样本的回归系数(0.104 10)大于不考虑分析师影响的全样本的回归系数(0.053 19),这初步表明分析师关注度影响了股票流动性与创新投入之间的关系。在高分析师关注度样本中,换手率回归系数为负,所有这些检验结果验证了假设3。高分析师关注度样本中股票流动性回归系数未通过统计学上的显著性水平,这可能是因为当前分析师的羊群效应影响了其对股票流动性的促进作用,整个证券市场股票流动性水平不高。

3.4 稳健性检验

为了保证回归结果的稳定性,笔者进行以下稳健性检验。①用当年对目标公司进行追踪的分析师机构数作为分析师关注度的替代变量,研究结论没有发生变化。②用非流动性指标衡量股票流动性,研究结论没有发生变化。③为了防止结论是由于对分析师关注度高低的度量造成的,基于分析师关注度的平均数进行重新分组研究,结论未发生改变。因此笔者的结论是稳健的。

4 结论

笔者的研究证实了分析师追踪能够提高公司股票流动性,股票流动性会促进公司创新投入。进一步从管理层自利性和短期压力的视角进行研究,将全样本分为高分析师关注度公司和低分析师关注度公司,研究不同分析师关注度下股票流动性与公司创新投入的关系。实证结果表明,在分析师关注度低的公司,股票流动性与创新投入是正相关关系;在分析师关注度高的公司,股票流动性与创新投入是负相关关系,但并没有通过显著检验,说明当前我国股票市场整体流动性依然相对较差。

根据理论分析和实证检验结果,笔者认为为了进一步完善分析师行业的发展,优化股票市场流动性,提高公司创新投入,应该从以下3个方面进行完善。①为了充分发挥分析师的市场作用,要对分析师的市场效应有一个清晰的认知,提高分析师的客观独立性,建立完善的分析师评价标准,促使分析师能够更好地平衡公司短期业绩和长期发展之间的矛盾。②政府应该进一步推进我国经济的市场化进程,深化市场力量对资源优化分配的程度。公司对股票流动性应该有一个理性的认识,结合市场多方因素(比如分析师),对公司股票市场的表现进行准确判断,从而利用市场力量实现自身创新能力的提高,提升公司在市场上的地位。③合理看待公司的规模效应和管理层的在职消费效应,根据公司实际发展需求设定合理的公司发展模式,切忌盲目扩张,同时关注管理层的心理需求,设置合理的在职消费空间,以提高管理层的责任意识和精神满足感,从而减少管理层实施影响公司长期发展的自利行为。