审计过程中虚假财务报告的回归分析模型研究

2018-09-04舒文存

舒文存

(安徽工商职业学院 会计学院,合肥 231131)

在公司或企业中,诈骗(fraud)受到利益相关者、监管机构、审计人员和社会公众的许多关注[1].参考文献[2]认为,白领犯罪和诈骗是企业面临的最大威胁之一.事实上,在过去的几十年里,许多大公司(例如,安然、世通、Cendant集团)都涉及了财务报告做假[3].财务报告作假并不容易被发现,检测虚假财务报告需要在了解诈骗的性质的情况下进行.普华永道(PricewaterhouseCooper)对95个国家进行的一项研究表明,自2001年以来,财务诈骗增加了40%以上.财务诈骗一直都是恶性犯罪,具有多种表现方式,每一种都有其自身的特点、威胁和后果[4].资本市场参与者对金融信息的完整性、透明度和质量有着很高的期望.财务报告程序的可靠性、透明度和完整性能让投资者做出正确的决定.现有的研究表明,高层管理通常涉及伪造财务报表,其行为会影响公司的财务业绩[5].在过去的几年里,虚假财务报告(fraudulent financial reporting,FFR)会对投资者、债权人、退休人员和雇员在内的市场参与者造成不良的影响.在商业全球化中,公司之间的竞争变得愈发激烈.在这种情况下,公司以及其管理人员很有可能在压力面前突破道德底线.在过去的几年里,专业人士认为财务诈骗和违规行为仍处于继续上升的趋势[6].对于审计师来说,不能够识别出虚假的财务报告会使其面临严重的法律后果.这种种迹象表明,本文的研究具有重大的理论意义和实用价值.

1 数据来源

样本包含了76家制造业公司的数据,审计师检查了样本中的所有公司.在这些公司中,有38家发布了虚假的财务报告.对财务报告进行分类时考虑以下的财务因素:审计报告的准确性、税务机关对公司年度资产负债的意见,以及利润表等等.由于在审计报告,财务和税务数据库以及证券交易所没有任何关于FFR发布的迹象或证据,则公司就被定性为非FFR.这当然不能保证这些公司的财务报表不会被伪造,或者FFR的行为将来不会被披露.它只保证在广泛的相关搜索中没有发现FFR.样本中使用的所有变量均来自正式的财务报表,如资产负债表和损益表.这意味着本文的研究结果能够推广到其他的案例中.

2 变量

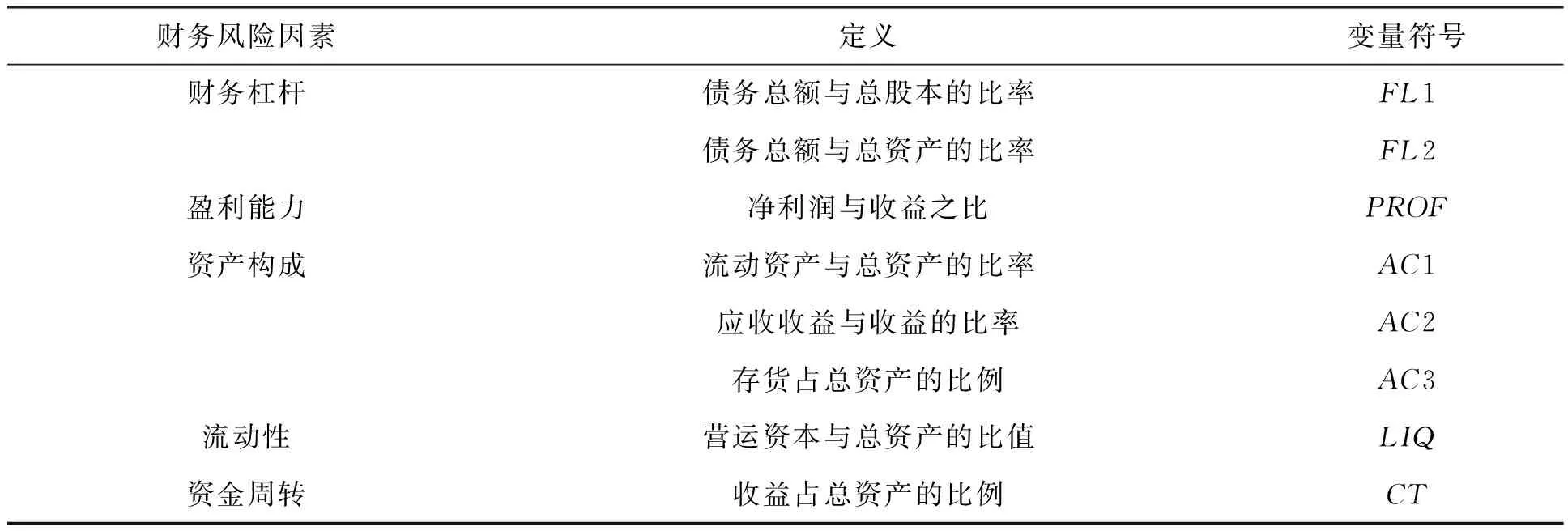

本次研究的因变量是欺诈性公司和非欺诈性公司.其中,欺诈性公司是指发布了虚假财务报告的公司,非欺诈性公司则是没有发布虚假财务报告的公司.本文研究了制造业公司财务比率的差异.本研究利用公司财务报表中的数据(例如,资产负债表和损益表)来统计财务风险因素.表1中展示了用来判断财务报告真实性的5个财务风险因素.财务杠杆(financial leverage)是通过债务总额与总股本的比率和债务总额与总资产的比率来衡量的.杠杆率越高通常违反贷款协议的可能性越高,通过贷款获得额外资本的能力越小.企业的负债和资产之间存在的关系是用于资助公司资产的债务的数量.财务杠杆也被用来衡量公司在成熟时的偿还能力.盈利能力是用净利润与收入之比衡量.这个比率衡量公司能够产生盈利的能力.它基于管理层能够维持或提高盈利水平的期望.如果这些期望没有得到实际的表现满足,那么它将会造成FFR[7].资产构成是利用流动资产与总资产的比率、应收收益与收益的比率、存货占总资产的比例三方面来衡量.当公司选择不记录过期库存时,库存伪造就发生了[8].流动性通过营运资本与总资产的比值来衡量,它衡量公司偿还短期负债的能力.该比值越高,公司支付债务的能力就越强,违约风险就越低.资金周转利用收益占总资产来计算的.资金周转能力代表了公司创收资产的能力.它还衡量了管理层处理竞争的能力.

表1 财务风险因素

3 回归模型及结果分析

3.1 回归模型

逻辑回归模型通过考虑以下的参数组合来识别FFR:

I=a0+FL1·a1+FL2·a2+PROF·a3+AC1·a4+AC2·a5+

AC3·a6+LIQ·a7+CT·a8

(1)

其中,I是一个阶跃函数,当I等于1时,财务报告很大可能是虚假的;当I是0的时候,财务报告则是真实的.公式(1)中变量符号的定义如表1所示.

3.2 结果分析

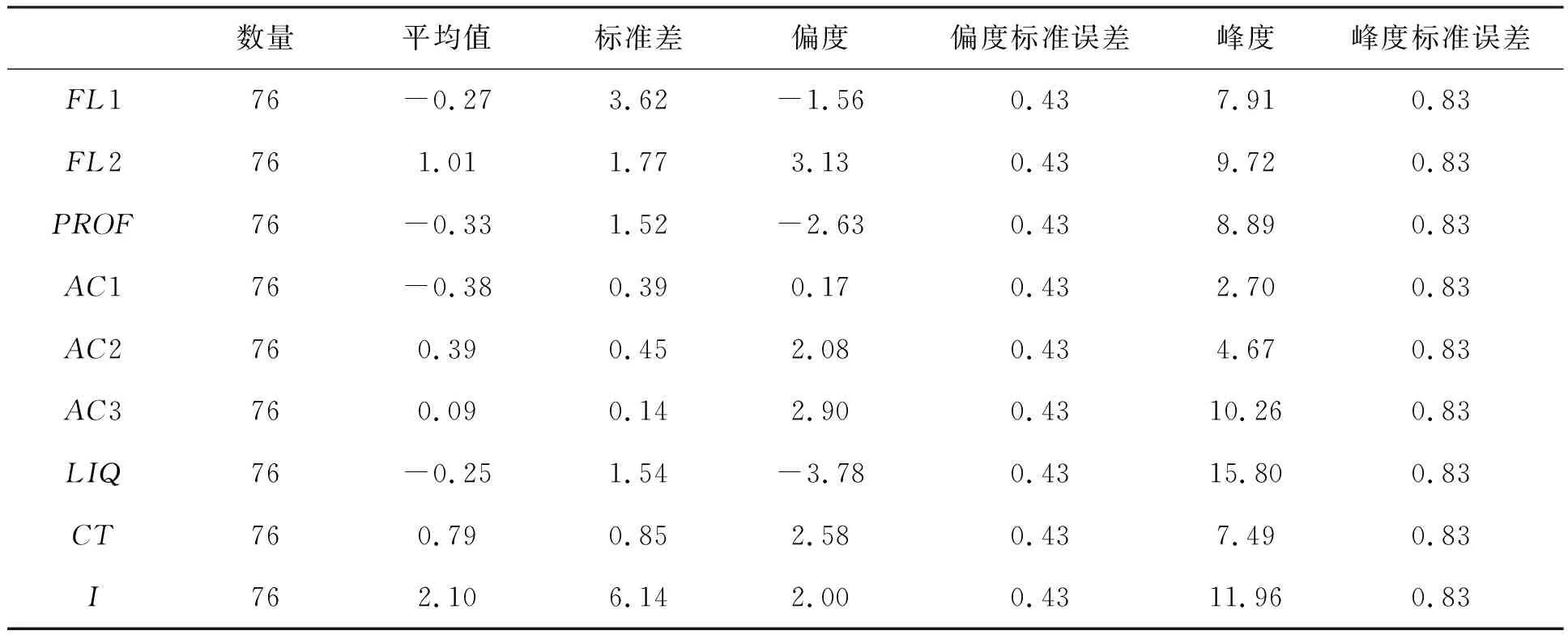

3.2.1 数据正态分布检验

表2显示了使用偏度和峰度作为数据正态性检验的主要指标.根据中心极限定理,随着样本数量增加,样本分布会趋于正态分布.当样本数量越大,分布会更加明显.

表2 正态分布检验结果

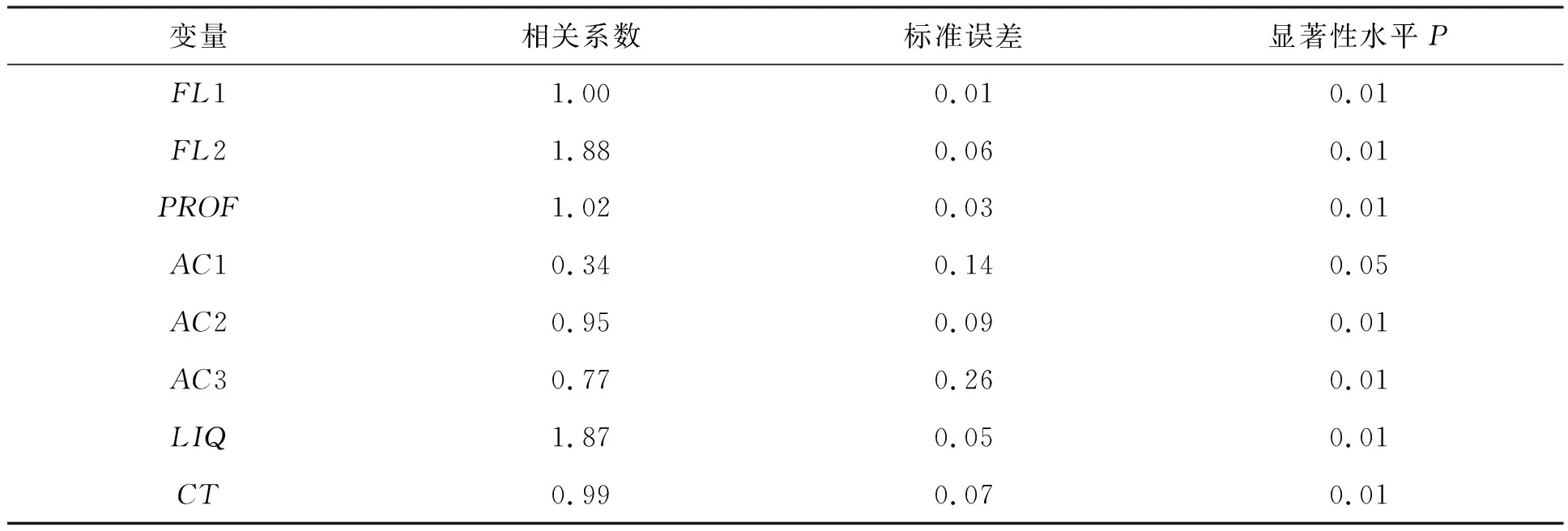

3.2.2 皮尔森相关系数

使用皮尔逊相关系数来确定两个变量之间的联系.表3是对样本进行皮尔森系数计算后的结果.从结果中可以看出,所有变量之间都存在着联系.FL1、CT和AC1与I显著相关(P<0.01).AC2也与I显著相关(P<0.05).财务杠杆变量(FL1、FL2)与PROF(P<0.05)和LIQ(P<0.01)呈负相关,与CT(P<0.05)和AC1呈正相关(P<0.05).除此之外,利润率与LIQ之间存在显著的正相关关系(P<0.01).最后,AC1与资金周转(P<0.01)显著相关.

表3 皮尔森相关系数

3.3 回归模型结果

表4和表5是逐步逻辑回归模型的结果.正确分类的总体比例为73.33%,这意味着在38个欺诈性和非欺诈性公司中有28个(73.68%)被正确分类.结果还表明,8个因素在识别FFR方面具有显著的作用.其中,因素FL1、FL2、PROF、AC2、AC3、LIQ和CT在显著性水平P为0.01上都是显著的;AC1在显著性水平P为0.05上是显著的.

表4 样本分类结果

表5 各变量与分类结果的关系

较高的财务杠杆一般与较高的违反协议可能性以及通过借款获得额外资本的能力较低相关联.高债务结构更有可能造成虚假财务报表,因为它将风险股权所有者和管理者转移到债权人.资本周转是衡量管理层处理竞争的能力.一般来说,营运资本是合理规划的,所以财务审查员应该注意营运资本规划的显著变化,这可能是与FFR相关的标志.较低的利润可能会给管理层夸大收入或低估支出.据报道,超过一半的欺诈案例涉及夸大公司收益.对FFR的研究表明,流动资产主要包括应收账款和存货.高估应收账款和流动资产约占FFR案例的四分之三.较低的流动性可能迫使公司管理层人员发布FFR.当流动性较低时,公司在财务报表中涉及欺诈行为.

4 结语

本研究的主要目的是分析财务风险因素(即财务杠杆,盈利能力,资产构成,流动性和资金周转)在检测虚假财务报告的有效性.本文探讨了逻辑回归模型可以独立评估财务报告真实性的可能性,该模型可以协助审计师做出风险评估.通过考虑财务风险因素,建立逻辑回归分析模型,利用真实的案例数据作为样本.结果表明,五种财务因素在进行FFR分析中具有显著作用.由于审计师难以对风险因素进行合理的加权和组合,从而有效地对财务报告进行评估.因此,本研究成果可以作为检测FFR的指导原则,并辅助审计师进行财务审计.