关于内部控制失效的案例研究

——以雏鹰农牧为例

2018-09-04

(湖北经济学院 湖北武汉 430205)

一、引言

自《企业内部控制基本规范》颁布以来,我国上市公司的内部控制水平得到明显提高。但从近年来中国证监会通报上市公司行政处罚的数量来看,却是逐渐增多的趋势。曾有轰动全球的安然事件,以及农业类公司中的万福生科、獐子岛事件,究其财务造假原因,无一例外不与内部控制的失效有关。可以看出内部控制对企业来说是必不可少的,它不仅能够规范内部管理与制约,保障会计信息披露的真实可靠性,还能保障经营方针并防范风险,同时充分调动公司整体员工的工作积极性,进行资本、人力、技术等资源的有机整合,推动上市公司的高效发展。因此,本文基于对雏鹰农牧内部控制失效的案例分析,以强化内部控制的重要性,并提出相应的解决措施。

二、案例背景介绍

雏鹰农牧集团股份有限公司(以下简称“雏鹰农牧”)始创于1988年,于2010年9月15日在深圳证券交易所挂牌上市。雏鹰农牧是一家从事于大型养殖的企业,生产的主要产品包括生猪产品类和家禽产品类。

2018年4月27日雏鹰农牧2017年财务年报发布的同时,对其进行年审的中兴华会计师事务所对公司当年度内部控制有效性发表了否定意见,却对财务报告发表了标准无保留的审计意见,引起了监管层的关注。与此同时,该事件引起了媒体的广泛关注,并被发长文指雏鹰农牧疑似涉嫌财务造假。控股股东、实际控制人侯建芳及其一致行动人所持已质押的部分股票可能存在平仓风险,因而雏鹰农牧从2018年6月14日停牌数日。

从中兴华出具的《内部控制审计报告》的否定意见,也证明了雏鹰农牧内部控制的失效。而导致其内部控制失效的事件包括以下几点:一是雏鹰农牧发起设立了深圳泽赋(有限合伙)企业作为LP。二是对于雏鹰农牧长期股权投资收益的核算可能与企业会计准则的要求不相符。总的来说,通过2017年雏鹰农牧财务年报中表现出的系列问题看出,该公司在编制财务报表时,没有根据企业会计准则的要求对相关内容适当注意,导致雏鹰农牧在业绩预告中披露的净利润和实际的净利润存在比较严重的偏差。从而使得雏鹰农牧事件持续升温,引发社会及媒体的广泛关注。

三、雏鹰农牧内部控制失效的具体表现

(一)固定资产与持有待售资产划分不合理

企业的非流动资产要被划分为持有待售资产,必须要满足几个硬性条件:第一,已经决议处置该非流动资产,第二,已经签订了不可撤销的资产转让协议,最后,此项转让必须在一年之内完成。可以看出,划分为持有待售资产的条件相对来说比较高,而雏鹰农牧对于其固定资产猪圈,在短期内一会儿划分为持有待售资产,即将满一年是又重新转为固定资产,如此往复操作。可见雏鹰农牧并没有对其划分按照准则的规定来操作,说明雏鹰农牧内部控制存在重大缺陷。

(二)内幕交易违规

信阳山信生物食品科技有限公司自2015年成立以来由山信粮业和山信生态粮油持股,2017年6月侯建业成为该公司唯一股东,持股100%。而侯建业是雏鹰农牧的发起股东之一,也是雏鹰农牧实际控制人侯建芳的弟弟。到2017年12月,公司股东再次出现明显变化,雏鹰农牧旗下的深圳泽赋占股40%,自然人吴跃军占股60%。可以看出这是一笔的关联方交易,侯建业和雏鹰农牧存在着明显的关联关系,另外,吴跃进也是雏鹰农牧的发起股东之一。然而该笔关联交易在2017年年报中并未提及。

(三)长期股权投资及可供出售金融资产增长异常

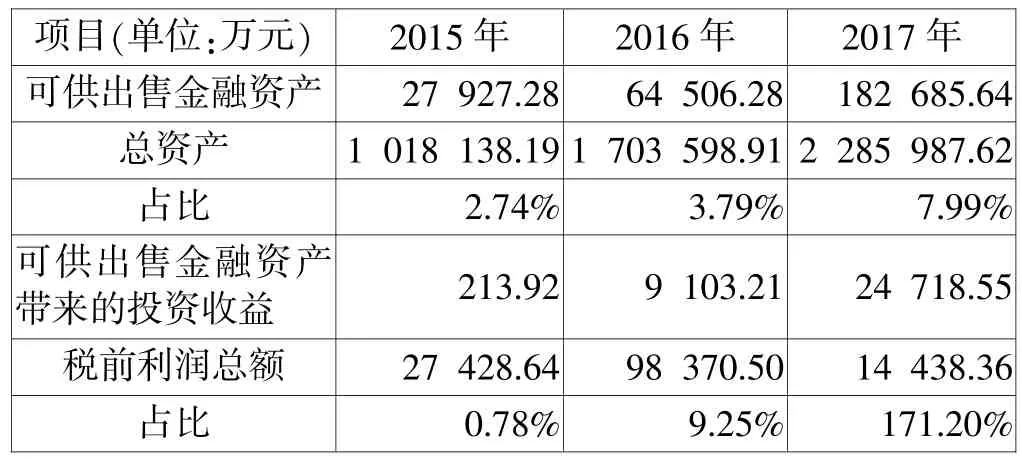

在最近几年,雏鹰农牧的长期股权投资和可供出售金融资产出现异常快速地增长,从2015年-2017年的情况如下表所示:

(资料来源:雏鹰农牧2015年-2017年年报整理数据)注:由于2016年年报被注册会计师事务所查出存在重大错报,上表数据是经过追溯调整后整理的数据,具有一定的准确性。

由上表可以看出,2015年雏鹰农牧可供出售金融资产才仅仅为2.79亿,但是到2017年却迅速增长达到了18.27亿。虽然这18.27亿元只占当年总资产比例的8%,但是当年带来的投资收益高达2.47亿,占当年税前利润总额的171.2%,也就是说,如果没有这些投资收益,雏鹰农牧17年的年报应该会出现亏损。这也是内部控制失效的一个具体表现之一。

(四)实际投资额远远超出预算值

雏鹰农牧在2014年8月份公告的募投项目可行性研究报告中明确指出主要资金用于吉林洮南 “年出栏400万头生猪一体化项目”,而该项目主要包括建设原种繁育场、生猪养殖场及三元仔猪繁育场,即都是用于建设固定资产——猪圈,预计总投资额只有13.7亿元。然而截止到2017年12月31日时,该项目的实际投资金额竟然高达28.94亿元了,足足超过了预算投资额的2倍不止。如果雏鹰农牧内部控制发挥其有效性,早在2016年就能够发现此项目的不合理情况。

综上来看,以上四个问题都可以通过完善雏鹰农牧的内部控制体系达到在报送外部注册会计师审计前发现这一系列的问题,从而得到解决。

四、解决上市公司内部控制失效的对策及建议

(一)完善内部控制运行机制建设

首先,建立健全保障机制。内部控制的保障机制主要是从政策方面来看,证券交易所应该对挂牌上市的公司进行相应的内部控制制度保障。另外,国家应该出台相应的法律法规,对上市公司内部控制建设的内容、设计、流程等内容进行明确,从而确保上市公司内部控制有法可依。才能让上市公司更加重视内部控制的设计。然后,建立完善的内部控制评价及监督机制。评价及监督机制是内部控制体系中不可缺少的内容,这是从外部确保内部控制有效性的一种方法。上市公司的内部控制建设应该由类似会计师事务所的第三方机构对其制度体系进行定期或不定期的抽查监督及评价,确保内部控制制度有条不紊地进行。最后,建立相应的内部控制奖惩机制。奖惩机制在内部控制体系中起到激励和威慑的作用,激励上市公司做得更好,惩罚机制让上市公司对这种不好的行为产生畏惧心理。具体可以对于每年评价出的内部控制较好的公司给予像税收优惠这样的奖励,内部控制制度体系极其不好的公司,给予警告、责令改正、罚款等类似的惩罚。从而让上市公司的管理人员更加重视公司内部控制的建设。

(二)建立内部控制体系相互竞争的制度体系

上市公司在相互竞争的过程中有了对比,根据人类的攀比心理来类比,上市公司之间也会相互比较相互之间内部控制制度的好坏。对于这种竞争机制,需要和监督评价机制相互结合进行协调,通过一个第三方平台比如证券交易所,对上市公司内部控制制度好坏进行评级,对于银行贷款等一些特殊业务需要内部控制评价达到一定的水平方可实行,进而通过竞争对比促进上市公司建立更好地内部控制制度体系。

(三)加强现金流的管理

对雏鹰农牧此类农业型企业来说,现金流的管理是十分重要。首先,企业务必加强货币的资金管理,采用集中管理的制度,资金使用必须按照内部财务审批使用流程,核查各项原始凭证和证明文件资料。其次,控制好现金的收支,尤其要关注支付风险,对于现金交易过程,要防止其中间多环节的坐支、私吞甚至是舞弊等嫌疑。同时还应当制定促进资金流动、保证资金安全的管理方案等。

(四)优化职权设置

上市公司在进行内部控制制度建设中,要注重对高级管理人员的职权范围的设置,保证职权设置的清晰明确,特别遵循不同岗位之间不相容的制度体制,比如:董事不得兼任副总经理或其他高层管理人员,董事长和总经理不得由同一人担任,出纳不得兼任稽核工作等等。另外,要融通和职能部门的资源信息,实现监事会和董事会及其各部门之间的信息传递和资源共享。

(五)内部控制中常见失效情况的特别防范

通过对上市公司内部控制失效案例的分析,可以看出,大多数失效都包括了关联交易的问题,因此,在内部控制制度设计中,应该更加注重对关联交易的防范。比如,在评价监督机制中,将关联方交易问题的内部控制机制的设计作为考核上市公司内部控制有效性的重要考核标志。这样就能够使得公司管理层更加重视关联方交易,从而在一定程度上约束上市公司在做出关联方交易的决策时更多考虑是否存在关联方交易违规的情况。

四、结论

雏鹰农牧案例是由内部控制的缺失或失效引发的一个龙头企业的财务风波,如果雏鹰农牧能够重视其内部控制建设,充分发挥内部控制的作用,便不会被媒体质疑其存在财务造假的嫌疑,也不会因此而被证券交易所停牌,并且使其靠多年的努力积累的公众信任及声誉严重受损。因此,对于其他企业应该以此为戒,认真做好企业的内部控制制度建设,存在内控缺失的应该及时建立,内控不能发挥其作用的,应该积极改进。同时,除了企业本身有义务这样做之外,相关政府、证券交易所、会计师事务所等也应该共同努力,使内部控制制度体系能够真正充分发挥其职能作用,减少因内部控制失效带来的严重后果。