汽车信息化、数字化技术发展

2018-09-04

1 前言

全球经济在第四次工业革命浪潮的推动下正在快速增长,新的颠覆式商业模式正在刷新所有的行业,颠覆式创新技术是推动第四次工业革命和颠覆式商业模式的推手。产业链长和历史悠久的汽车工业正在全球范围的颠覆式创新的大潮下,在与汽车行业新兵声势浩大的竞争势态下,加快行业整合和重新洗牌,包括努力重塑和延长价值链。在颠覆式创新技术的推动下,汽车企业和行业新兵已经在产品全价值链进行布局,以推动企业可持续增长。而创新技术在企业成长中的扮演重要作用,也是企业在未来激烈的竞争中确保生存的基础。

2 信息化、数字化与通讯技术是全球企业成长的机遇之一

根据Frost&Sullivan咨询公司的报告(TOP 50 EMERGING TECHNOLOGIES:GROWTH OPPORTUNI⁃TIES OF STRATEGIC IMPERATIVE,Multi-billion dollar technologies ready to propel industries and trans⁃form our world),当前50个创新技术是驱动全球发展的动力[1],这50个创新技术包含9大类,分别是信息化与通讯技术、医疗设备和影像技术、微电子技术、传感器与仪表技术、化学与先进材料、先进制造与自动化技术、环境和可持续技术、能源与公用技术、健康产业,其中信息化与通讯技术是与汽车信息化技术直接相关的技术。这9大类创新技术中,信息化与通讯技术是与汽车智能化技术密不可分的重要技术,是汽车互联技术基础。

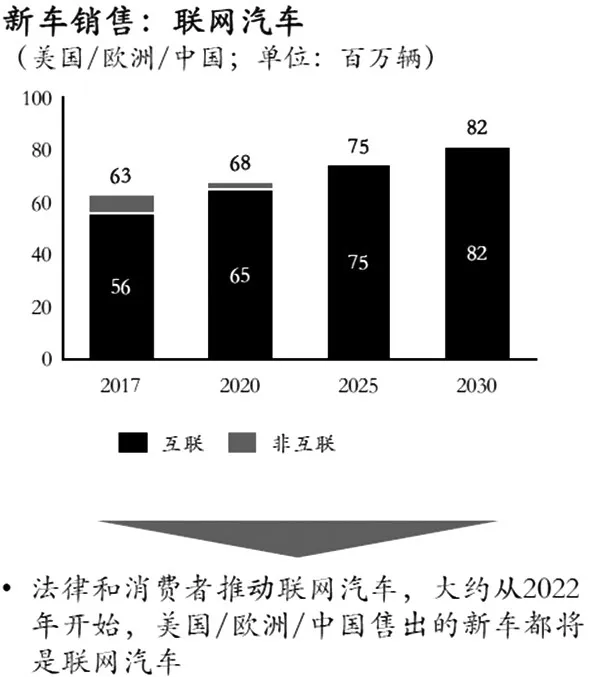

2017年普华永道的2017 PwC’s Strategy&Digital Auto Report指出,科技正在推动汽车产业持续变革,自动化、电动化、互联化和出行服务是汽车行业颠覆式变革的主题[2],汽车日趋自动化、电动化和互联化,大量的出行与数字化服务正在涌现。数字化服务关注的是数字化客户体验,包括多渠道、数字商务、个性化、消费洞察、数据分析、预测服务。法律和消费者推动互联汽车发展,根据普华永道的预测,从2022年开始,美国、欧洲和中国出售的新车都将是互联(联网)汽车,预计美国、欧洲和中国2017年互联汽车将达5 600万辆,2030年将达8 200万辆(见图1)。到2028年,4/5级无人驾驶汽车将成为主流,机器人出租车等小众领域不久后也将快速扩张,汽车互联性将高度发达。

图1 互联(联网)汽车销售预测[2]

2017年Accenture咨询公司在TECHNOLOGY VI⁃SION 2017 FOR AUTOMOTIVE报告中提出了5大愿景趋势[3],其中;

趋势1:AI将成为公司的数字发言人,成为公司技术界面最重要的角色,是汽车智能驾驶技术的最大使能技术。人工智能(AI)正在改变驾驶体验,人与汽车互动更简单、更智慧。从使用的自动驾驶车辆计算机视觉,到通过机器学习实现现场翻译,AI是为未来的互动在汽车行业设定了一个高的标准。

技术创新正在迅速改变这种驱动与体验-甚至是“汽车”本身的概念正在被颠覆。今天,人们开车。在不久的将来,智能化的汽车将为人们执行智能驾驶。一旦汽车实现为人的智能化驾驶,“驾驶舱”的作用是什么?仪表板空间可用于其他各种服务场合,并提升驾驶服务体验。

趋势2:生态系统的力量越来越大,全球各大公司不断将其自身核心业务与第3方平台进行整合,这是在设计他们公司未来的业务价值链,从公司核心业务、产品延伸到售后市场。

趋势3:劳动力市场更灵活,大量按需劳动力平台和在线工作管理正在推动更好的劳动力解决方案,传统企业劳动力模型和层次结构正在被解散和替换,呈现更开放的人才市场。由此产生的按劳动力需求转型的快速创新和组织变革的公司正在大举进入真正的数字业务。

趋势4:为人而设计,人们塑造技术,使其适应人们。数字体验的前沿是专为个人人类行为而设计的技术。商界领袖认识到技术缩小了人与机器合作的差距,不仅仅是扩大了人类独特的行为经验,也提升了技术解决方案的有效性。这个转变正在将传统的个性化关系转变为更多的东西、更有价值的东西,即伙伴关系。

趋势5:企业不仅仅做创造新的产品和服务,他们正在塑造新的数字产业。从技术标准到道德规范,再到政府在生态系统驱动的数字经济中,有一点是明确的:范围很广规则仍然需要定义。为了实现他们的数字化抱负,公司必须担任领导角色,帮助制定新的游戏规则。那些领导者将在他们新生态系统的中心或附近找到一个地方,而那些不愿意冒险的人则被抛在后面。

这五个主题是不断发展的里程中的里程碑事件,标志着汽车进入数字化时代。世界正在快速变化,而且汽车公司可以在利用技术改进方面发挥主导作用,为客户提供驾驶和骑行体验。

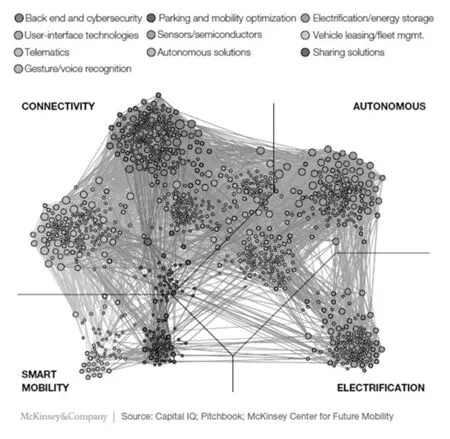

关于汽车互联性,2017年11月麦肯锡发表了AN⁃ALYZING START-UP AND INVESTMENT TRENDS IN THE MOBILITY ECOSYSTEM的报告,报告指出汽车互联网连接的信息娱乐系统是交付的平台,为司机和乘客提供越来越多的服务[4]。大多数汽车主机厂已经装备了他们的高级车完全连接的系统,但货币化很弱。但是,40%的车主将切换到另一个品牌以获得更好的连接性-这个数字是它三年前的两倍。

图2 分析移动初创公司和投资前景显示的十个集群中的活动[4]

根据麦肯锡的报告,新移动技术的投资活动-自2010年以来,披露的交易额接近1,110亿美元,涉及10个技术集群的1,000多家公司(图2)。其中不到三分之一与共享移动公司有关,其余的则集中在自动化和互联趋势上[4]。从投资前景活动可以看出,移动初创公司对互联汽车的前景非常重视,是其未来业务价值链的核心业务,是其战略发展方向。

普华永道在Auto industry growth strategies&Fasten your seatbelts报告中指出,当前汽车互联性正在扩张[5]。已经具有影响力的连接将花费更多范围的功能,例如V2X设备通信,例如,您的家庭空调系统将在您驾车到家20分钟前自动激活。汽车制造商必须建立一个生态系统,其中包括与技术公司的合作伙伴关系,以开发突出并吸引消费者的连接功能。

根据麦肯锡的报告,在车内连接服务方面,消费者很难取悦[6]。他们要汽车提供车内互联服务,并将转换汽车品牌,以获得他们所寻求的东西。连通性是必须的功能,一些顾客更愿意支付订阅内容,拨打汽车服务:百分之七十九的消费者认为需要提供车内服务。然而,他们对自己想要的东西很挑剔。如果他们的要求得不到满足,中国有64%的消费者会转换其它品牌-美国的消费者为37%,而德国只占19%[6](图3)。

图3 顾客对车载互联特性的喜好[6]

Frost&Sullivan在其Global Connected Car Research的报告中提出了互联汽车的7大趋势[7]:

趋势1:每辆互联汽车的数据将从10 MB增长到2018年的5 GB;

趋势2:5G高速互联技术比LTE速度增加70%;

趋势3:售后市场初创公司正在创建真正的汽车物联网项目,影响很多实用案例;

趋势4:对于消费电子巨头,无线装备和技术提供商,互联汽车是下一个大市场;

趋势5:与智能驾驶其他领域一样,信息娱乐系统HMI设计正在快速演变成整体HMI体验;

趋势6:基于安全和信息隐私的远程通信项目正在演变成嵌入汽车互联项目中,对CRM和售后有很大影响;

趋势7:汽车制造商已经开始专注于预测等领域,突破了互联服务的界限。

3 汽车互联性应用

3.1 互联汽车数据货币化

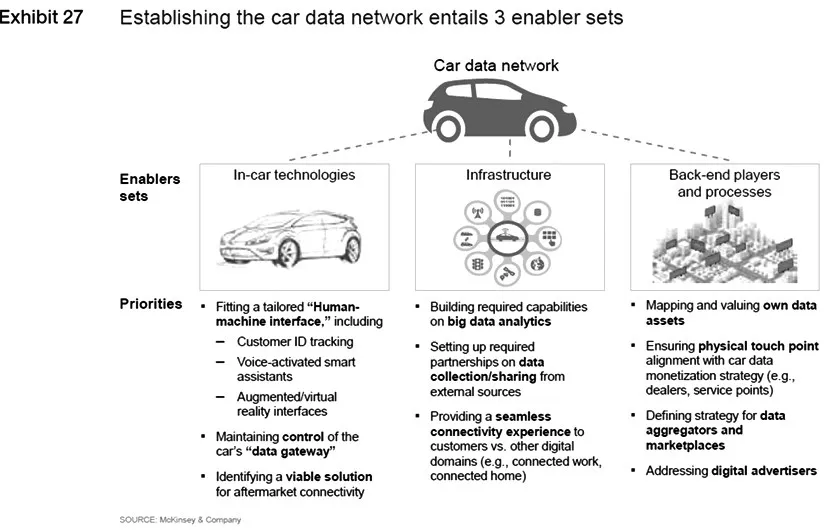

互联汽车会产生大量数据,这些数据的货币化的潜力是巨大的。我们对汽车数据货币化的认识仍然不足,如汽车数据货币化的价值主张、企业在组织构架上如何适应数据化的挖掘,与合作伙伴平台的契合、用户对汽车拥有关系和对汽车数据的价值主张等都有待深入研究。但是关键汽车数据货币化的技术推动因素为汽车数据货币化发展提供了技术路径[8](图4),即包含3大技术因素,分别是车载技术、基础设施和后端操作者和操作流程。而车载技术一是适合的人机界面,如客户ID追踪、语音激活助手、增强和虚拟现实界面等,二是保持车载数据网关的控制,识别售后市场可用的解决方案。

图4 建立汽车数据网络需要3个使能技术组[8]

3.2 互联技术是促进欧洲自动驾驶卡车成长

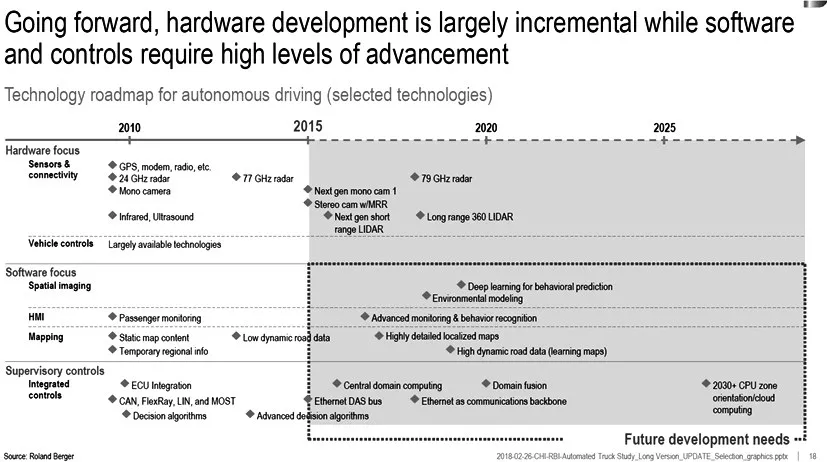

自动驾驶卡车在欧洲也在迅速发展,2030年欧洲将实现全智能驾驶卡车,驾驶人员将不承担任何责任。Roland Berger在Automated Trucks的研究报告中指出,通过技术领域的相互作用实现自动卡车包括硬件、软件和集成控制。其核心技术包括传感器技术、车距探测、V2X互联、人机界面、地图和路径规划与控制和车辆控制[9],2030年实现全智能驾驶的软件和控制系统技术需求见图5。

图5 未来智能驾驶卡车软件和控制系统技术需求[9]

Roland Berger在Automated Trucks的研究报告中提出了如下建议[9]:车队运营商需要调查投资自动卡车的个人利益>根据个别运营的特点分析自动化卡车的潜在成本效益;

>通过在自己的车辆或同行之间进行编队,评估潜力,从而节省燃料成本。对于原始设备制造商而言,现在的主要任务是在技术上为有限/全自动驾驶自动化做准备;

>进一步发展ADAS对车辆和系统内部的理解,以获得相关知识,设计有限/全自动驾驶卡车;

>根据明确定义的接口和职责划分ADAS,以促进与供应商基础的互动。对供应商而言,未来的重点必须包括技术和商业模式;

>开发先进的软件功能并引入下一代传感器技术以实现系列化,为有限/全自动驾驶自动化阶段的生产准备;

>构建有效的业务模型,仅为OEM提供完整系统和ADAS组件。

根据Roland Berger最新的调研报告,未来牵引卡车增长的最大驱动因素将保留在动力传动系统和驾驶室内,但预计卡车互联解决方案和驾驶员辅助系统将变得越来越重要[10]-对ADAS(特别是LDWS,ACC,AEBS)的需求预计将进一步增长2%。对于当代牵引车最大的价值份额在于底盘和结构要素,但预计将明显转向互联系统。

3.3 汽车互联技术的发展促使企业重新构建汽车软件构架

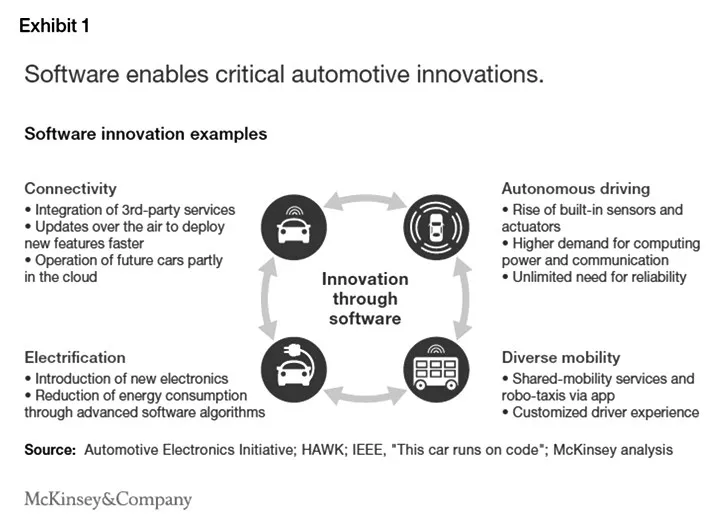

随着汽车行业正在从硬件到软件定义的车辆转型,每辆车的平均软件和电子产品内容正在迅速增加。数字汽车价值链上的参与者正试图利用资本、通过软件和电子产品实现创新。根据麦肯锡的报告,汽车控制系统软件是汽车技术创新的关键,主要影响因素包括智能驾驶、多样性的移动服务、电动化和互联性(图6)[11]。汽车互联性要包括集成第3方服务平台,无线远程快速更新特性和未来在云中的部分操控等。

传统的一级电子系统玩家正在大胆进军科技巨头原有的功能和应用程序的领地,领先的汽车制造商正在进一步向下游领域进军,如操作系统、硬件抽象和信号处理,以便保护他们的技术差异化。

Roland Berger公司的Wolfgang Bernhart博士认为[12],到2030年汽车制造商在IT领域拥有大学学位的员工比例将从5%增加到30%,电气工程师的比例从10%增加到25%,经典(机械)工程师的比例将从60%降低到25%。为宝马研发部门工作的30,000名员工,承包商和供应商中的IT专业人员比例仅为20%。我们需要赶上机器学习和人工智能。如果我们想拥有比例为50:50员工结构,在五年内,我们需要进一步与供应商和其他人合作,软件和电子工程师人员需求为15,000至20,000人。Ken Kelzer(Glob⁃al VP of Vehicle Components and Subsystems)表示,如果你看一下我们15年前的招聘统计数据,主要是机械工程师,现在你看到电子电气方面工程师的数量变化很大。

图6 软件是汽车技术创新的关键[11]

4 结束语

互联汽车作为物联网(IoT)最具前景的应用正在促进全球汽车行业颠覆式变革;

互联汽车正在促使汽车主机厂对其整个业务的价值链进行重新塑造,识别主机厂、供应商、客户和其他利益攸关方的商机,进行合作创新是发展的必然道路;

深入挖掘汽车互联产生的大数据,从价值主张、组织机构和伙伴关系等方面构建数据挖掘、分享和使用机制;

互联技术正在改变以智能化牵引卡车的技术路线和布局,互联技术将使牵引车及车队在TCO和其他信息方面获得更大的发展动力;

信息娱乐系统HMI正在加速演变,为用户提供惊喜的体验;

互联汽车技术正在向预测技术转变,为互联汽车技术发展提供了新的领域;

传统汽车主机厂正在重新审视汽车软件构建,在有不断新兵参与的激烈的竞争中保持优势地位,特别是在电动化、智能化和互联化领域;

传统汽车主机厂向软件公司转变,企业的软件和电子工程师的数量在加快增长。