如何提高PPP项目投资决策的科学性

——以污水处理PPP项目特许期决策方法及定价为例

2018-09-03张建平

张 宁,孔 明,张建平

(杭州电子科技大学 管理学院,浙江 杭州 310018)

一、引言

近年来,我国污水处理技术加强,多样化的融资、运作和管理模式层出不穷,但污水处理量仍远不能满足我国经济发展的需求。我国发改委于2015年先后发布水利工程建设运营的实施意见和特许经营管理办法来鼓励和引导社会资本的参与,大力推动PPP模式的应用[1]。PPP即Public-Private-Partnership的缩写,可视为政府与社会各界为建设特定的公共基础设施所签订的特许经营条约[2],能够有效转移分担风险、减轻财政压力、提高基础设施建设效率改善现有投资决策问题[3]。但是污水处理PPP项目投资规模大周期长,存在不确定性因素多且复杂,特许期作为项目成功的关键,如何科学合理地计算污水处理项目的特许长度,实现投融资的有效发展,已然受到社会各层人士的广泛关注。目前特许期的定义主要分成两类:一是不包括建设期在内的运营期;二是包含项目建设期和 运营期在内的总时长,而本文基于后者进行展开。虽然有关特许期的合理决策有着大量的研究,但对于影响变量简单化处理,使其参考和实践性较弱,且通过计算期权价值决策污水处理PPP项目特许期的研究仍比较匮乏。本文通过B-S模型计算污水处理PPP项目中的增长期权,结合NPV投资决策,得出满足投资者期望回报的特许期,以辅助政府和社会投资者对污水处理 PPP项目做出更加科学的投资决策。

二、污水处理PPP项目特许期决策的影响因素

分析污水处理PPP项目由于其周期长规模大,存在多种影响因素[4]。不同学者对影响因素有着不同的界定,Zhang和 Abourizk(2006)认为建设期、运营期、项目投资等因素都会对特许期决策产生影响[5],Shen(2005)将建设期、价格和运营期界定为不确定性因素[6],Thomas(2007)等人将建设期、贴现率和收费价格分为确定性影响因素,把运营成本、收入和收益划分为不确定性因素[7]。本文通过对污水处理PPP项目特性、运营、管理以及风险因素的分析[8],结合文献梳理将其分为确定性和不确定性影响因素两类。

(一)确定性影响因素

1.折现率。折现率是对定期内的预期收益折算成现值的比率。污水处理PPP项目通常分为建设和经营两个阶段。在项目建设期间,折现率等于无风险利率,一般选取同期的国家银行的定期存款利率;而在经营期间,利用加权平均资本成本法(WACC)综合考虑项目投资中的贷款利率和权益风险报酬率进行计算折现率[9]。

2.投资回报率。投资回报率是年均利润与投资总额的比值,对污水处理PPP项目的特许期决策有着重大的影响,其合理确定可以促进社会投资者的积极参与。一般情况下,污水处理PPP项目所约定的投资回报率比银行同期贷款利率高[10]。

3.污水处理价格。污水处理价格一般是在招标时由项目公司和政府谈判而来,作为基础公共行业,其价格在污水处理PPP项目特许期内通常比较固定,当然也可针对药剂成本、利率和外界通货膨胀现象等进行调整[11]。

4.相关条约。政府与社会各界签订的一系列款项对污水处理PPP项目的投资决策有着直接影响,譬如政府对污水处理的数量、最低价格和运营用电成本等方面的担保。

(二)不确定性影响因素

1.污水处理量。污水处理量是本文模型计算的基础数据,决定项目的运营成本和收益水平。污水处理量可能受城市经济发展、技术水平和人口数量的影响,还会受降雨量和污水处理激变价格等波动因素的影响。

2.运营收入与运营成本。污水处理PPP项目的收入主要来自于处理收益和政府补贴,其收入主要取决于污水处理量的多少。而运营成本主要包括日常维修、药剂及燃料成本、人员报酬和折旧费用。

3.大修理费用。大修理是对固定资产全面彻底的修理,修理范围大、次数少、间隔时间长和支出费用较多。若污水处理厂在特许期间进行了大修理,则特许期长一些。

4.法律变更和政府信用。PPP项目在我国仍处于初步发展阶段,还未形成完善的法律法规和健全的法律体系,且所涉及较为广泛的法律范围,因此具备较高概率的法律变更风险[4]。此外,为适应迅速发展的时代,部分政策难免会做出更改,从而影响特许协议中一些承诺的执行。

三、污水处理PPP项目特许期决策模型的构建

(一)B-S模型在污水处理PPP项目投资决策的适用性分析

污水处理PPP项目是基础性社会资本,属于实物期权范畴,存在增长、延迟、收缩、放弃和担保等多个实物期权[12]。B-S模型作为计算期权价值的常用方法,是建立在5个假设基础,利用变量函数关系构建期权价值计算模型[13]。在污水处理PPP项目中由于受特许期限、不可抗力和后期建设运营管理等多种不确定性因素的影响,其计算出的实物期权价值不同。与传统NPV计算相比,B-S模型恰好可以对项目中存在的不确定性因素的实物期权价值进行估算,进而根据其计算结果多次衡量动态性决策,符合污水处理PPP项目管理柔性的特点,弥补传统决策方法的不足,使计算结果更加精确。

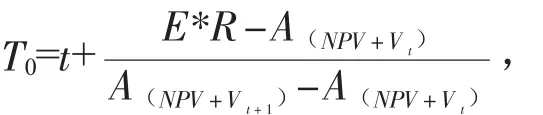

(二)污水处理PPP项目特许期决策模型的构建

1.实物期权的识别。鉴于浙江省整体的宏观环境较为稳定,所以在本文中重点计算受污水处理量不确定性影响的期权价值,主要有:(1)担保期权,政府为提高社会各界的参与积极性,或者说社会各界投资者为确保自身收益而协商政府对污水处理量最少数额的担保;(2)扩张期权,即当污水处理量超过污水处理厂最大承载量时为项目公司带来的期权价值又称为增长期权。

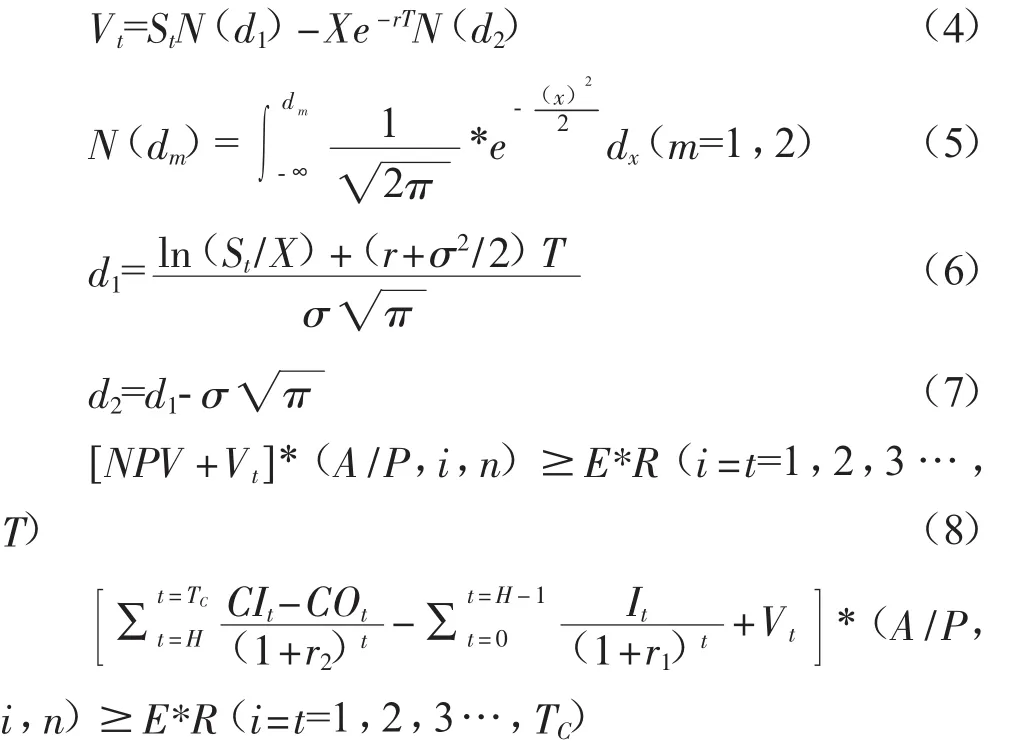

2.基于B-S模型的特许期决策模型构建。在建设运营期间污水处理PPP项目的相关现金流现值计算如下:其中NPV表示总现金流现值;NPVa、H、r1、It分别表示建设期间的现金流现值、建设期、折现率和项目现金流;NPVb、CIt、COt、r2、TC分别代表经营期间的现金流现值、现金流入、流出、折现率以及项目合同期限。

虽然污水处理项目中存在多种实物期权,但是彼此之间具有相关性,要在实际决策中考虑各个期权价值并不现实,因此本文只研究一项实物期权,对B-S模型进行优化,公式如下:

其中Vt、St分别表示在第t年的期权价值和预期收益现值;r与r1相同,代表无风险利率,取值为2016年央行定期存款利率为3%;T为距离期权到期的时间;r2代表经营期间折现率;i代表贴现率,取值为8%[14],R代表投资回报率,E为总投资额,且n与t的取值相等。

(三)模型中参数的选取与界定

1.波动率的计算

图1 污水处理PPP项目的特许期求解流程

由波动率原理可知污水处理量的变化受趋势因素(经济发展和人口增减等)和波动因素(降雨量和污水处理激变价格等)的共同影响,而波动率作为B-S最重要的参数,其取值的大小决定着最终结果[15]。因此本文设污水处理量{yt}是由{φt}趋势用水部分和{gt}随机用水部分组成如公式(9),利用 HP 滤波法从{yt}中将{φt}和{gt}剥离出来,对剥离出的趋势数据计算标准差得出参数σ。为使趋势变化数据{φt}计算精确,需要求出误差最小解如公式(10):

2.项目收益计算

污水处理PPP项目的收益CIt=污水处理单价P×每天污水处理量Q0×365天

3.项目成本计算

(1)原始投资成本:污水处理PPP项目中的最初投资主要包含厂建和管网等其他建设,本文借鉴其他学者研究经验,仅计算建设成本,占项目总投资的 30%,表示为It,而管网其他建设成本则为剩余的70%[17]。

(2)燃料成本C1=用电单价P1×年度用电量Q1

(3)药剂成本C2=制药价格P2×用药数量Q2

(4)人员报酬C3=厂内每人年均工资W×人员数目Q3

(5)日常维护费C4=污水处理厂最初投资额I0×1%[18]

(6)大修理费 C5=I0×2%[18]

(7)折旧成本 C6:采用谭雪(2015)的研究结果即当污水处理厂土建资产能够使用40年时平均折旧率2.5%且残余价值0;污水处理设备使用20年其折旧率4.8%残值率6%[19]

(8)运营的其他费用 C7=(C1+C2+C3+C4+C5+C6)×15%[20]

由上可知,污水处理PPP项目总投资额X的30%即为建设第i年所需要的投资Ii;项目建成后第 n年运营总成本 COt=(C1+C2+C3+C4+C5+C6+C7)。

四、诸暨市污水处理PPP项目特许期决策实例分析

(一)项目概述

2015年7月,诸暨市签署第一份再生水厂污水处理PPP项目合同,社会投资和政府分别占70%和30%,共投资55000万元(最初投资47300万元,其中污水处理厂最初投资为16500万元),合同期限为30年(其中1.5年的建设期不包括在内)。项目于同年12月初开始建设,设备和土建分别按照标准8万吨/日和15万吨/日进行装建[21]。此外项目后期按照年度递进来装建直至完毕,即第一年达到项目约定规模的70%,总进度的80%需要在次年完成,第三年则需要完成总进度的90%且从第四年开始需要根据协约15万吨/日的标准进行运营,其存在的后续建设期为各占项目公司提供了一个典型的增长期权。为简化计算,现进行如下假设即:假定目前污水处理行业正处于完全竞争的市场且在项目头期建成运营3年后会再次建设处理厂设备;假定在合同期限内无风险利率r保持不变且其现金流入和流出复合正态分布;假定项目中存在的增长期权具备到期执行的特性。以上均满足B-S期权定价模型,由上述假设可知两个建设期的和即为项目建设期间t为2年,总特许期TC是32年。

(二)特许期决策模型各参数计算

1.基于HP滤波法的污水处理PPP项目价值波动率的计算

本文是根据浙江诸暨市的污水处理量的历史数据D1进行分析,为降低波动率的偏差,对原始数据进行一阶对数变换得出数据D2具体如表1所示,通过运行EVIEWS中输入数据D2,进行滤波计算,分离出趋势序列数据,对其计算标准差即为所求波动率,得出诸暨市的污水处理量的波动率σ=14.3%。

表1 诸暨市2002—2014年的污水处理量序列数据

2.现金流入计算

由上可知,总投资额与首期投资之差即为该污水处理PPP项目第二期的投资金额即X=7700万元。在该项目中因执行增长期权所增加的年收益=年污水处理增加量×处理单价-资产折旧费-其他年成本支出×7÷15,代入B-S模型,则可得出以下各参数如表2所示。

由上文可知,I0为16500万元,其中土建和设备按照7∶3的比例进行装建,经计算可得第一期所需资金约为14100万元,r1为3%,其建设期间的NPVa为15904.62万元,而该厂二期投资金额即可算出为2400万元。由上述WACC法可得r2=6.83%。由浙江省物价局统计可知P=1.2元/吨,则CIt=1.2元/吨×第t年日处理量×365天。

表2 诸暨市污水处理PPP项目中增长期权的B-S模型各参数值 单位:万元

3.现金流出计算

(1)燃料成本:浙江省工业用电费单价为0.8元/度,假设每日处理量为15吨,其年用电量为3474 KW,每天工作10个小时,可计算出 C1约为1014万元。

(2)人员报酬:按照浙江省2016年的合资企业年均工资为5.8万元,职工人数为40人,则C2为232万元。

(3)日常维护费:C3=I0×1%=165万元。

(4)大修理费:C4=I0×2%=330万元。

(5)折旧费。折旧费:C5=16500×70%×2.5%+16500×30%×(1-6%)×5%=521.4万元。

(6)药剂成本。通过查阅相关资料可知污水处理主要需要4种药剂和一种消毒剂,如表3所示。保留后两位小数则每吨污水的药剂费用约为0.05元,由于前4年和后26年的每天污水处理量不同,则需取其平均值,即C6=(0.05×80000×4+0.05×150000×26)×365÷30÷10000=256.72万元。

表3 每吨污水所需药剂成本

(7)运营及其他前费用。C7=(1014+232+165+330+521.4+256.72)×15%≈377.87万元。

综上所述,COt=1014+232+165+330+521.4+256.72+377.87=2896.99万元,总投资金额E为55000×30%=16500万元,本文借据张丽彬(2006)等人的研究结果即当同期银行贷款利率为6%~12%时,投资回报率可设为7%~9%[19],依据研究实例可知同期银行贷款利率为5.9%,则年投资回报率R取值为7%,其年期望回报金额为E*R=16500×7%=1155万元。

(三)特许期决策

表4 试算各年份的指标值(万元)

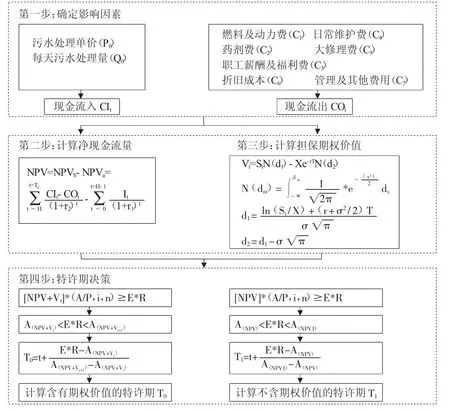

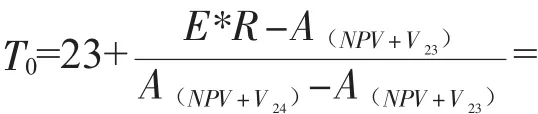

由表4可看出在第23年和第24年间满足1146.37<E*R=1155<1217.80,即可在上述假定基础上求出考虑期权价值在内的特许期T0为:

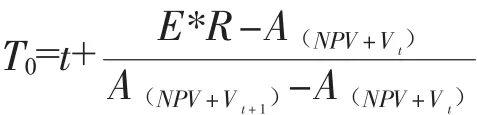

若不考虑期权价值在内,由表4可知在项目运营到第 26年和第 27年时满足 1153.82<E*R=1155<1197.10故在上述假定中可求得在不考虑期权价值在内的特许期T1为:

比较以上两种情况可得出T1>T0,即考虑污水处理PPP项目的分阶段投资带来的增长期权价值会比不考虑实物期权利用传统NPV法计算出的特许期限短。

五、结论与建议

本文将污水处理PPP项目的特许期影响因素界定为确定性和不确定性,利用B-S模型对传统NPV法进行优化,采用HP滤波法分离出趋势序列数据进行相关计算,通过与预期投资回报值对比,得出合理的特许期,为政府和社会投资者决策提供支持,避免由于未考虑污水处理PPP项目中的实物期权价值而使计算出的特许期限偏长且在资金允许的情况下可通过提前投建来获得最大收益。此外,本文建立的特许期决策模型可为垃圾处理、电厂等其他行业的PPP项目提供参考。

经济高速增长和水资源环境恶化对污水处理行业提出更高的标准,而目前我国的污水处理PPP项目中的特许期投资决策研究仍处于初级阶段,很多理论和方法的应用具有一定的局限性,在本研究中仍有一些缺陷和不足,譬如在研究中设定了一些假设条件、只考虑两个决策主体和一个期权价值等,而这些不足之处恰好可以作为未来的研究方向。