互联网使用与中国家庭股市参与决策

2018-08-29吴琦

摘要:文章基于2011年CHFS的调查数据,通过Probit和Tobit回归,实证检验了中国家庭互联网使用与家庭股市参与及参与深度之间的正相关关系,同时尝试从市场摩擦和社会互动角度进行解释。据此,文章提出通过加快互联网普及尤其是农村地区互联网基础设施建设,并鼓励规范各类社交网站信息传播,从而促进中国家庭参与股票市场。

关键词:互联网使用;家庭股市参与;市场摩擦;社会互动

一、 文献回顾

影响家庭股市参与及参与深度的因素有很多,目前国内外学者已经取得了一系列重大研究成果,归纳起来包括人口统计特征、背景风险、社会文化等方面,限于篇幅仅作简要回顾。人口统计特征主要考察家庭成员(尤其是户主及配偶)的受教育程度、年龄、性别、婚姻状况等对家庭股市参与决策的影响。Campbell(2006)关于家庭金融的经典研究指出,贫穷且受教育程度更低的家庭在投资决策方面更容易出错,因为意识到自身的投资能力有限,这类家庭也更不可能持有风险资产,他们也常常选择不参与股市投资。背景风险包括家庭成员的健康风险、劳动收入风险、家庭住房及私人企业资产等风险。吴卫星等(2011)运用中国居民家庭微观调查数据发现,健康状况虽然不会显著影响家庭是否参与股市的决策,但却显著影响家庭參与股票市场的深度。也有学者专门研究了社会互动、信任、宗教等社会文化因素对家庭股市参与的影响,如Hong等(2004)认为社会互动频繁的家庭(与邻居互动或者参加教堂活动)更有可能投资股票市场。

但是直接探讨互联网使用对中国家庭股市参与决策影响的研究所见不多。Vicki Bogan(2008)基于美国居民的面板数据,发现使用电脑/互联网的家庭投资股票市场的概率显著高于不使用电脑/互联网的家庭,但这仅是美国股市的数据,结论是否适用于中国未知。郭士祺和梁平汉(2014)基于2011年中国家庭金融调查的数据,检验了网络信息化水平对家庭是否参与股市决策的影响,但并未深入讨论网络信息渠道对家庭股市参与深度的影响。因此,本文同样基于2011中国家庭金融调查数据,运用Probit和Tobit模型分别检验了互联网使用对家庭是否参与股市以及股市参与深度的影响。

二、 研究设计

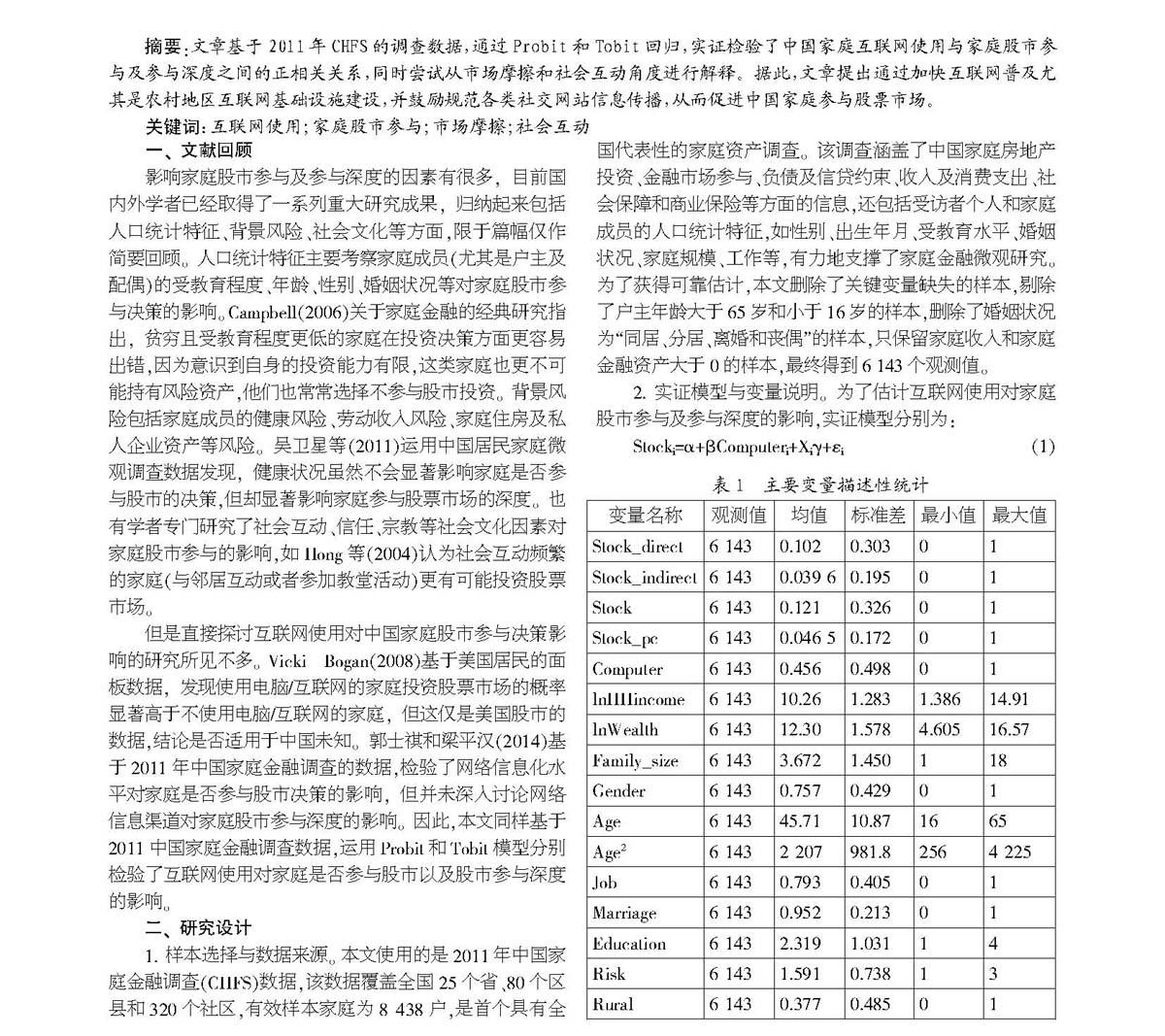

1. 样本选择与数据来源。本文使用的是2011年中国家庭金融调查(CHFS)数据,该数据覆盖全国25个省、80个区县和320个社区,有效样本家庭为8 438户,是首个具有全国代表性的家庭资产调查。该调查涵盖了中国家庭房地产投资、金融市场参与、负债及信贷约束、收入及消费支出、社会保障和商业保险等方面的信息,还包括受访者个人和家庭成员的人口统计特征,如性别、出生年月、受教育水平、婚姻状况、家庭规模、工作等,有力地支撑了家庭金融微观研究。为了获得可靠估计,本文删除了关键变量缺失的样本,剔除了户主年龄大于65岁和小于16岁的样本,删除了婚姻状况为“同居、分居、离婚和丧偶”的样本,只保留家庭收入和家庭金融资产大于0的样本,最终得到6 143个观测值。

2. 实证模型与变量说明。为了估计互联网使用对家庭股市参与及参与深度的影响,实证模型分别为:

Stocki=?琢+?茁Computeri+Xi?酌+?着i(1)

Stock_pci=?琢+?茁Computeri+Xi?酌+?着i(2)

方程(1)为Probit模型,被解释变量为Stocki,代表家庭是否参与股市。结合已有文献和CHFS问卷调查,本文区分了家庭股市直接参与(Stock_direct)和间接参与(Stock_indirect)两种情况。若家庭持有股票账户,则视为直接参与股市;若家庭持有股票型基金、混合型基金或者B股股票、H股股票、国外股票/债券等非人民资产,则视为间接参与股市;Stock代表家庭股市总参与情况。方程(2)为Tobit模型,被解释变量为Stock_pci,用家庭股票资产占家庭金融资产的比例衡量。由于CHFS问卷中没有家庭股市间接参与深度的相关数据,所以只能考虑家庭股市直接参与深度。Computeri是解释变量,参考Vicki Bogan(2008),以家庭是否拥有电子计算机/电脑作为互联网使用的代理变量,若家庭拥有电子计算机/电脑,则取值为1,否则为0。

Xi是其他可能影响家庭股市参与的控制变量。借鉴已有文献,本文加入了家庭层面和户主层面的变量。家庭层面控制了家庭收入的自然对数(lnHHincome)、家庭资产的自然对数(lnWealth)和家庭成员个数(Family_size)。家庭收入包括家庭当年所获得的所有工资薪金类收入、财产性收入、经营性收入和转移性收入。家庭资产包括家庭的生产经营、房屋、土地、车辆、耐用品、奢侈品、其他非金融和全部金融资产。家庭收入和家庭资产的单位都为人民币元,为了消除极端值的影响,对两者都取自然对数。户主层面控制了户主的性别(Gender)、年龄(Age)、年龄平方项(Age2)、是否有工作(Job)、婚姻状况(Marriage)、受教育程度(Education)、风险态度(Risk)和是否为农村居民(Rural)。Gender为虚拟变量,如果户主为男性,则取值为1,否则0。为了控制年龄对家庭股市参与可能存在的非线性影响,加入了年龄平方项。由于有无工作与家庭和户主的劳动收入息息相关,因此若户主有工作,Job取值1,否则0。户主已婚,则Marriage取值1,否则0。Education衡量户主的受教育程度,1表示小学及以下,2为初中,3为高中、中专/职高,4为大专及以上,以Education取值为1的样本作基准组。根据户主对问题“如果您有一笔资产,您愿意选择哪种投资项目?”的回答,若户主选择“略低风险、略低回报的项目和不愿意承担任何风险”,则定义户主为风险厌恶者,Risk取值1;若户主选择“平均风险、平均回报的项目”,则定义户主为风险中性者,Risk取值2;若户主选择“高风险、高回报的项目和略高风险、略高回报的项目”,则定义户主为风险爱好者,Risk取值3,以风险中性为基准组。Rural为反映户主是否为农村居民的虚拟变量,若户主为农村居民,取值1,否则0。

三、 实证结果及讨论

1. 描述性统计和相关系数分析。根据表1,在6 143个观测值中,直接和间接参与股市的家庭数为626和243,参与股市的家庭数为743,占比12.1%,Stock_pc的平均值为4.65%,从这组数值可以看出,股市有限参与现象也存在于中国家庭中。拥有电子计算机/电脑的家庭数为2 800,占总样本的45.6%,它们当中参与股市的家庭数为669,占比23.89%,Stock_pc的均值为9.34%;而在3 343个没有电子计算机/电脑的家庭中,参与股市的家庭数仅为74,占比2.21%,Stock_pc的均值也仅为0.71%,直观上反映了互联网使用对家庭股市参与及参与深度的积极作用。本文还计算了各主要变量之间的Person相关系数,发现Computer与Stock和Stock_pc的相关系数分别为0.331(p<0.01)和0.25(p<0.01),显著为正,这也为互联网使用与家庭股市参与决策之间的关系提供了初步证据。解释变量间的相关系数均小于0.5(最大为0.479),说明模型(1)和(2)不存在特别严重的多重共线性问题。

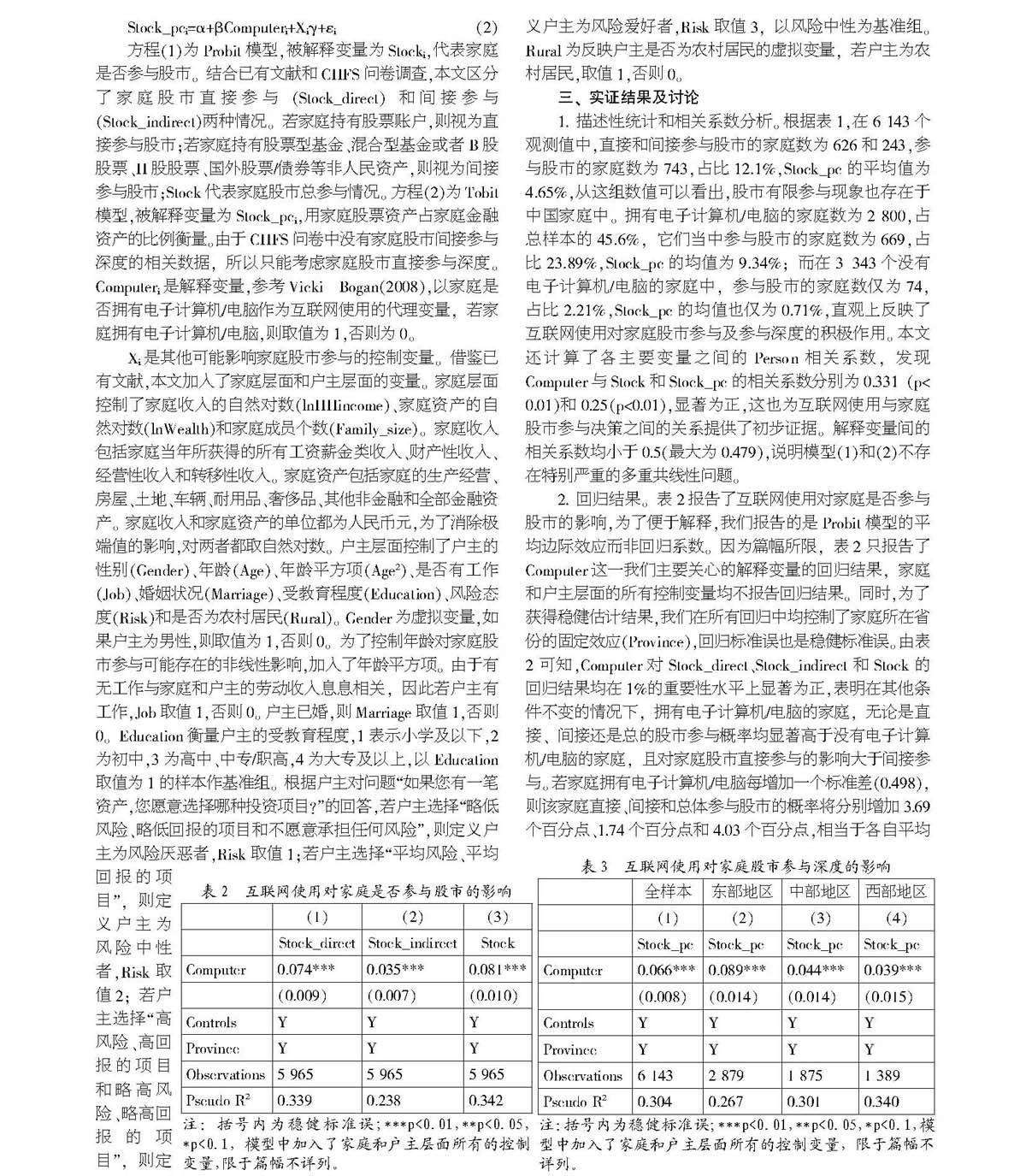

2. 回归结果。表2报告了互联网使用对家庭是否参与股市的影响,为了便于解释,我们报告的是Probit模型的平均边际效应而非回归系数。因为篇幅所限,表2只报告了Computer这一我们主要关心的解释变量的回归结果,家庭和户主层面的所有控制变量均不报告回归结果。同时,为了获得稳健估计结果,我们在所有回归中均控制了家庭所在省份的固定效应(Province),回归标准误也是稳健标准误。由表2可知,Computer对Stock_direct、Stock_indirect和Stock的回归结果均在1%的重要性水平上顯著为正,表明在其他条件不变的情况下,拥有电子计算机/电脑的家庭,无论是直接、间接还是总的股市参与概率均显著高于没有电子计算机/电脑的家庭,且对家庭股市直接参与的影响大于间接参与。若家庭拥有电子计算机/电脑每增加一个标准差(0.498),则该家庭直接、间接和总体参与股市的概率将分别增加3.69个百分点、1.74个百分点和4.03个百分点,相当于各自平均值的36.18%、43.94%和33.31%。作为稳健性检验,我们还做了OLS回归,Computer的回归结果依然显著为正,限于篇幅不报告,如有需要可以向作者索取。

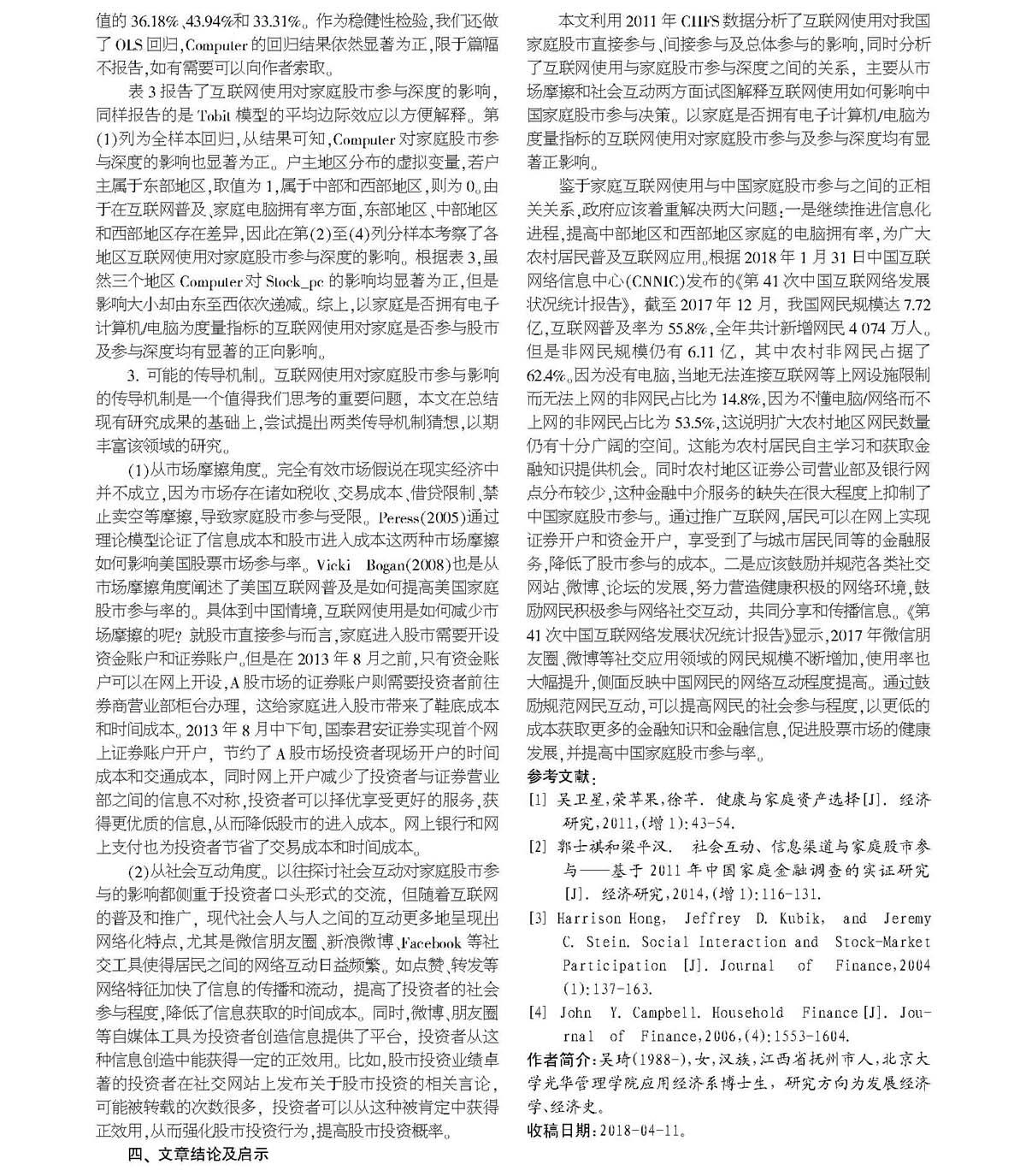

表3报告了互联网使用对家庭股市参与深度的影响,同样报告的是Tobit模型的平均边际效应以方便解释。第(1)列为全样本回归,从结果可知,Computer对家庭股市参与深度的影响也显著为正。户主地区分布的虚拟变量,若户主属于东部地区,取值为1,属于中部和西部地区,则为0。由于在互联网普及、家庭电脑拥有率方面,东部地区、中部地区和西部地区存在差异,因此在第(2)至(4)列分样本考察了各地区互联网使用对家庭股市参与深度的影响。根据表3,虽然三个地区Computer对Stock_pc的影响均显著为正,但是影响大小却由东至西依次递减。综上,以家庭是否拥有电子计算机/电脑为度量指标的互联网使用对家庭是否参与股市及参与深度均有显著的正向影响。

3. 可能的传导机制。互联网使用对家庭股市参与影响的传导机制是一个值得我们思考的重要问题,本文在总结现有研究成果的基础上,尝试提出两类传导机制猜想,以期丰富该领域的研究。

(1)从市场摩擦角度。完全有效市场假说在现实经济中并不成立,因为市场存在诸如税收、交易成本、借贷限制、禁止卖空等摩擦,导致家庭股市参与受限。Peress(2005)通过理论模型论证了信息成本和股市进入成本这两种市场摩擦如何影响美国股票市场参与率。Vicki Bogan(2008)也是从市场摩擦角度阐述了美国互联网普及是如何提高美国家庭股市参与率的。具体到中国情境,互联网使用是如何减少市场摩擦的呢?就股市直接参与而言,家庭进入股市需要开设资金账户和证券账户。但是在2013年8月之前,只有资金账户可以在网上开设,A股市场的证券账户则需要投资者前往券商营业部柜台办理,这给家庭进入股市带来了鞋底成本和时间成本。2013年8月中下旬,国泰君安证券实现首个网上证券账户开户,节约了A股市场投资者现场开户的时间成本和交通成本,同时网上开户减少了投资者与证券营业部之间的信息不对称,投资者可以择优享受更好的服务,获得更优质的信息,从而降低股市的进入成本。网上银行和网上支付也为投资者节省了交易成本和时间成本。

(2)从社会互动角度。以往探讨社会互动对家庭股市参与的影响都侧重于投资者口头形式的交流,但随着互联网的普及和推广,现代社会人与人之间的互动更多地呈现出网络化特点,尤其是微信朋友圈、新浪微博、Facebook等社交工具使得居民之间的网络互动日益频繁。如点赞、转发等网络特征加快了信息的传播和流动,提高了投资者的社会参与程度,降低了信息获取的时间成本。同时,微博、朋友圈等自媒体工具为投资者创造信息提供了平台,投资者从这种信息创造中能获得一定的正效用。比如,股市投资业绩卓著的投资者在社交网站上发布关于股市投资的相关言论,可能被转载的次数很多,投资者可以从这种被肯定中获得正效用,从而强化股市投资行为,提高股市投资概率。

四、 文章结论及启示

本文利用2011年CHFS数据分析了互联网使用对我国家庭股市直接参与、间接参与及总体参与的影响,同时分析了互联网使用与家庭股市参与深度之间的关系,主要从市场摩擦和社会互动两方面试图解释互联网使用如何影响中国家庭股市参与决策。以家庭是否拥有电子计算机/电脑为度量指标的互联网使用对家庭股市参与及参与深度均有显著正影响。

鉴于家庭互联网使用与中国家庭股市参与之间的正相关关系,政府应该着重解决两大问题:一是继续推进信息化进程,提高中部地区和西部地区家庭的电脑拥有率,为广大农村居民普及互联网应用。根据2018年1月31日中国互联网络信息中心(CNNIC)发布的《第41次中国互联网络发展状况统计报告》,截至2017年12月,我国网民规模达7.72亿,互联网普及率为55.8%,全年共计新增网民4 074万人。但是非网民规模仍有6.11亿,其中农村非网民占据了62.4%。因为没有电脑,当地无法连接互联网等上网设施限制而无法上网的非网民占比为14.8%,因为不懂电脑/网络而不上网的非网民占比为53.5%,这说明扩大农村地区网民数量仍有十分广阔的空间。这能为农村居民自主学习和获取金融知识提供机会。同时农村地区证券公司营业部及银行网点分布较少,这种金融中介服务的缺失在很大程度上抑制了中国家庭股市参与。通过推广互联网,居民可以在网上实现证券开户和资金开户,享受到了与城市居民同等的金融服务,降低了股市参与的成本。二是应该鼓励并规范各类社交网站、微博、论坛的发展,努力营造健康积极的网络环境,鼓励网民积极参与网络社交互动,共同分享和传播信息。《第41次中国互联网络发展状况统计报告》显示,2017年微信朋友圈、微博等社交应用领域的网民规模不断增加,使用率也大幅提升,侧面反映中国网民的网络互动程度提高。通过鼓励规范网民互动,可以提高网民的社会参与程度,以更低的成本获取更多的金融知识和金融信息,促进股票市场的健康发展,并提高中国家庭股市参与率。

参考文献:

[1] 吴卫星,荣苹果,徐芊.健康与家庭资产选择[J].经济研究,2011,(增1):43-54.

[2] 郭士祺和梁平汉.社会互动、信息渠道与家庭股市参与——基于2011年中国家庭金融调查的实证研究[J].经济研究,2014,(增1):116-131.

[3] Harrison Hong, Jeffrey D.Kubik, and Jeremy C.Stein.Social Interaction and Stock-Market Participation[J].Journal of Finance,2004(1):137-163.

[4] John Y.Campbell.Household Finance[J].Jou- rnal of Finance,2006,(4):1553-1604.

作者简介:吴琦(1988-),女,汉族,江西省抚州市人,北京大学光华管理学院应用经济系博士生,研究方向为发展经济学、经济史。