全天候的beta与苹果的alpha

2018-08-29袁玉玮

袁玉玮

桥水创始人Dalio先生发明的全天候策略风靡全球,加上跟风的风险平价(Risk Parity),业内估计该策略总管理规模目前在4000亿-6000亿美元。

笔者曾和朋友闲聊中,突发灵感,从宏观的角度看到全天候策略和中国改革开放的相关性。

在中国还有众多年轻人在富士康日夜不停装配iPhone,甚至在iPhone生产线上冒着患病的风险手工作业喷漆(据2010年英国《每日邮报》报道,已有13人确诊白血病,5人死亡),还有上百万尘肺患者(其中约46万是煤矿矿工),还有每天在车水马龙中徒步捡垃圾的清洁工人。再例如所谓“新能源”的太阳能晶片、钴、锂电池产业,在制造过程中和报废后,产生了大量的土壤污染、水污染、核污染——本质和古代城外烧炭再送到城内的卖炭翁一样,只是污染和清洁的再分配——污染流向贫穷,清洁流向富有。

全天候简介

桥水的全天候策略是系统化宏观的代表,其基本原理是:桥水发现债券和股票长期正相关的特性,而且债券的波动远小于股票,所以可以通过风险平价,在债券上加大配置,甚至加杠杆,来复制股票的收益;然后再叠加股票;之后按一定节奏,比如每年,按照风险平价原则调配权重;这样就复制出一个长期收益类似股票,但波动却远小于或夏普比率(风险收益比)远大于股票,或传统的60%债+40%股票组合的新资产。

另外,桥水没指出的是,债券和股票不但长期呈正相关,而且还有短期呈负相关的特性。比如像2017年,股市加速上涨的时候债券一般下跌;再比如2008年年末,股市加速下跌的时候债券一般上涨。所以,这个短期关系也协助组合降低了波动,优化了夏普比率。

当然,实际的全天候配置比上面的“债+股票”更复杂一些,Dalio推荐的一个经典样本是:30%股票,40%长期(20-25年)债券,15%中期(7-10年)债券,7.5%黄金,7.5%大宗商品。实际应用中,可能还会加入通胀保值债券(TIPS),或新兴市场股票等对通胀敏感的资产,每家风险平价基金调仓的周期也不一而足——Dalio在采访中说桥水的很低,但至少每年一次;其他基金公司有的比较频繁,更偏主动投资。

全天候的实质是“一天候”

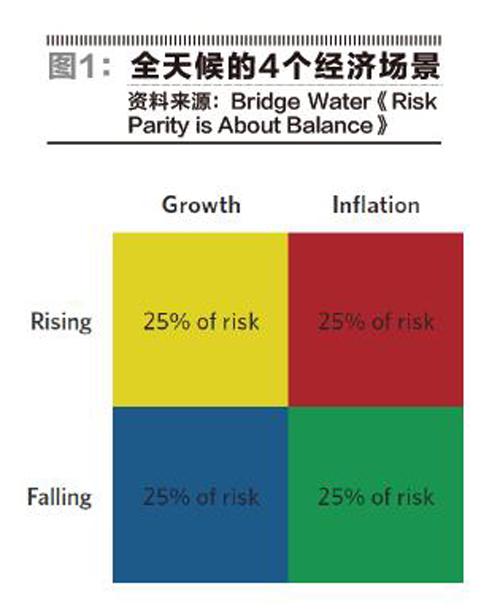

桥水把经济划分为4个场景然后把风险平均分配入4个经济场景,以期通过被动持有风险多元化配置(beta),而不是选择对的基金经理(alpha),来熨平经济周期切换时导致的市场波动:通胀上升;通胀回落;经济增长;经济衰落(图1)。

然而以上逻辑有个重大疑点,为什么债券可以长期和股票保持正相关,而且在大部分时间内同步上涨?

债券如果长期牛市,意味着央行不断释放流动性;但这一般会导致通胀上升,央行升息,继而引发股票和债券同时下跌。但为什么西方长期保持低通胀,国外股债同时下跌的周期如此之短?

领航投资(Vanguard)的经济学家Joseph Davis认为,全球在接近充分就业状态下,核心通胀依然低于央行的2%,原因是技术革新。但笔者认为,刨除科技进步降低通胀的因素,原因恰恰来自发展中国家,尤其是中国改革开放之后(桥水的“全天候”實盘起始自1996年起),廉价劳动力输出,大大缓解了欧美的通胀压力。

所以,笔者认为,“全天候(All-Weather)”很大程度上其实只是“一天候(One-Weather)”:即发达国家央行不断放水刺激经济,而发展中国家的廉价劳动力不断输出。放在宏观层面来看,实质是欧美日为主的发达国家剥削发展中国家廉价劳动力的过程。

另外,全天候组合里的大宗商品也与中国的制造业、消费升级供给侧改革、投资需求高度相关。

发达国家与中国,苹果与富士康

中国相对于其他发展中国家和地区,有些不可比拟的优势,包括人口密集,资本密集,技术密集,基础设施发达,政府高效。尤其特别的是,从劳动力部门看,中国人民勤劳,相信“美国梦”、“成功学”,虽然有时显得功利心过强,改革开放前对人性的压抑强化了上一点。

中国内部地区区域间、人口间贫富差距大,这保证上面两点能够长期保持循环;不像亚洲“四小龙”,很快由于人口间贫富差距缩小,于是劳动力市场失去活力。此外,中国的投资需求驱动经济增长模式,也导致生产过剩,商品廉价。所以,中国的廉价劳动力在长时间范围内,在巩固自身出口优势的同时,也帮助西方降低了通胀。

而且,中国大量持有西方国债,在西方货币滥发的背景下,吸纳了西方输出的通胀。在这中间,甚至间歇性夹杂货币交锋:比如2010-2012年中国增持日元债券,成为日本国债最大的海外持有国——也许有推高日元,变相压低人民币;2012年1月后,日元3年间贬值近39%。

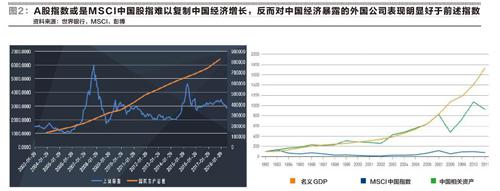

与中国相关的股票表现数据也可以印证笔者的观点。BlackRock构建了一个对中国有经济暴露的国外公司的组合,该组合表现明显比MSCI China Index和上证指数对中国GDP跟踪的效果更好(图2)。

虽然因为发展阶段、经济暴露、企业利润率、资金流动等因素的影响,股市的表现一般会和GDP相关度低,但海外公司比中国本土公司更能分享中国经济的增长,不得不引起我们反思。

笔者相信这个生态或游戏总有一个极限。中国早晚会从投资驱动转型为消费驱动,尤其随着人口老龄化,劳动力成本终将上升,把通胀输回西方,届时全天候策略将会受到严峻考验。

富士康与苹果,其实是一个经典的中美经济合作和博弈的模型。苹果领先技术革新和制定游戏规则,但苹果的想法需要中国的密集型劳动力、资本和技术配合落实制造。

无论共和党或民主党在任,美国一直在批评中国扩大了美国的贸易赤字。但我们以iPhone来看,iPhone的零件成本大部分来自日本、德国、韩国,中国的富士康只收取了6.5美元/台的加工费,仅占总成本的3.6%,但以178.96美元运输到美国的话,却造成了美对华的178.96美元“贸易赤字”。在2009年,仅iPhone就造成了美对华19亿美元的“贸易赤字” ,考虑到2009年iPhone还不在中国销售,所以这个数字比较纯粹。

但实际上,iPhone在全球又以500美元/台的价格销售,使得iPhone的毛利率高达62%。而iPhone在海外销售时,这62%的毛利率又不以美国的出口显示。

2016年,对于售价749美元的iPhone 6s,研究机构IHS估计成本为230美元,其中来自中国的人工组装成本4-10美元;2017年,对于售价999美元的iPhone X,IHS估计硬件成本为370美元,未提及人工成本,笔者估计变化不会太大。

2011年,日本的政策研究大学院大学(National Graduate Institute for Policy Studies)的Xing Yuqing教授在题为《iPhone如何扩大美国对华贸易逆差》(How the iPhone widens the US trade deficit with China)的报告中估计,如果iPhone回归美国制造,将会增加65美元/台的制造成本。

2017年,美国雪城大学信息资讯学院(School of Information Studies at Syracuse University)的Jason Dedrick教授评估,假如iPhone回归美国制造,将会增加30-40美元/台的制造成本,仅相当于iPhone 6s涨价5%。

但笔者认为Jason Dedrick计算忽略了几个方面的因素:首先,美国人不一定愿意从事低端的劳动工作;其次,美国的劳动法不会允许工人高强度加班,或者是在恶劣环境下工作,使其暴露在化学工艺导致罹患白血病的风险之下;富智康是劳动密集型,消耗大量人口,如果iPhone在美国制造并且不采用大量机器人替代人工的生产方式,可能会造成其他领域劳动力短缺,使美国劳动力成本和通胀上升。

苹果在全球雇佣了11万员工,但还有160万间接劳动力来自苹果供应商。从2007年12月以来,苹果股价上涨近16.8倍,富智康股价下跌了94%,而这精神分裂般的走势完美地诠释了中美两国的经济博弈残酷的现实。作为苹果的重要战略合作伙伴的富智康,完全无法分享苹果的高速成长。

中国的一线城市和非一线城市之间的关系,其实和美中博弈模式一样:一线城市不断吸纳来自外围的廉价劳动力;一线城市,除了房子,大部分物价低于非一线城市,形成了“低通胀”;中国“非高端人口”的“抗压能力”强,忍受“低端”生活环境能力远高于西方年轻人,所以高房价没有通过他们传导向“通胀”,间接降低了一线城市的通胀。

一线城市把污染源向外部转移,本质上和西方把高污染、高消耗碳排放的工业向发展中国家转移一样;一线城市对外来人口的排挤,本质上和美国挤压中国类似。

从全球的广角看,无论你承认与否,中国人口就是美国的“非高端人口”,因为中国给西方提供了廉价劳动力,降低通胀,降低环境污染,帮西方实现了资源最优配置。

一线城市其实和西方发达国家一样,掠夺低端地区的资源,廉价劳动力,排放污染到低端地区,以达到本地资源最优配置。但比西方“万恶的资本主义”更可恶的是,西方还给在当地的纳税的外来人口平等分享医疗、教育、住房资源,我们的一线城市对他们却是召之即来,挥之则去。

中美贸易:到底谁是受益者?

见微知著,从苹果和富士康的关系我们看到,美国的公司大多站在全球产业链分工的上游,牢牢把持高利润率,中国企业大多站在下游。

德意志银行做过一个独立的研究:美国统计的3000亿美元对华逆差,没有计算服务业,以及移植到中国的合资企业,比如上海汽车制造的通用汽车。如果把这些计算在内的话,实际对华逆差只有300亿美元。而且在2017年,美国对华甚至表现为顺差。

沪深800扣除金融股,算术平均毛利率只有约5%;而据彭博数据,标普500算术平均毛利率有45% —— 当然,由于美国的金融服务有对外输出,笔者这里没有扣除。

iPhone产业链上,富士康人力成本/iPhone售价只有约1%。美国研发、物流、零售等商业体系从iPhone售价当中获得的收入占到整个售价的62%-69%。与此对比的是,富士康毛利率2.3%-3.4%,iPhone给Apple带来的毛利率为18%(2007)-35%(2016)。

小学生都可以看出,在这接近的贸易额中,美国保持了数倍于中国的毛利率,站在上游喝水,反而骂下游的小羊弄脏了水。

全天候策略:复制“富人的社会主义”

从桥水的全天候基金业绩自2013年以来,每逢美联储收缩量化宽松,或升息就遭受打击;每逢此时,Dalio也会指责美联储收紧流动性,印证了笔者的看法——全天候高度依赖央行流动性。

而且,在2016年年初的达沃斯論坛上,Dalio更傲慢地抨击中国是2015与2016年之交的局部金融风暴的源头,更加印证了笔者的看法——全天候策略也高度依赖中国。2013年,桥水全天候下跌了3.9%,2014年下跌了7.7%,2015年和2016年也都受到了打击或跑输传统投资组合。

笔者认为,全天候模型终将有一天因为中国劳动力成本上升引发恶性通货膨胀而遭受打击;就如同在中国,驱逐“非高端人口”的一线城市也会面临通胀上升的打击;但央行是否持续依靠释放流动性、滥发货币来饮鸩止渴?以量化宽松(QE)为代表的释放流动性,已经导致掌握金融资源的富人控制了更多的财富,贫富分化在全球空前加剧。

全天候策略或模式,如果要继续有效,需要满足以下至少一个条件:劳动力成本比中国更低的印度或非洲接力中国;机器人或人工智能普及。

但是观察现实是,印度和非洲的基础设施、人才、技术和资本密集度远远落后于中国;大部分印度女性不参加工作,宗教斗争、人的价值观、政府过度民主和严重腐败都降低工作效率;机器人和人工智能即使成熟到可以商业化,政府肯定要在自动化降低成本和劳动失业率上升之间平衡风险;而且,机器人和人工智能可能进一步加剧贫富分化,导致社会割裂。

实际上,英国脱欧,特朗普上台,归根结底都是贫富分化的产物 —— 而真正导致西方贫富分化的是2008年之后的各国央行放水,而不是中国抢夺了它们的制造业岗位。相反,恰恰是中国的廉价劳动力输出,保护了西方穷人的购买力和生存权,掩盖了富人对穷人的压榨。

笔者借美国经济学者James Grant的话作结尾:没有金融危机的资本主义,根本不是资本主义,它只是一种为富人服务的社会主义。

最后,要声明的是,笔者旨在研究宏观经济变量,对全天候策略并没有批评的意思。无论如何,Dalio先生构造全天候的思维非常先进,把宏观对冲技巧带入了新的领域,给了我们不少启发。此处向大师致敬!

作者为某资管公司投资总监,本文仅代表作者个人观点