基于时间序列分析青海省GDP预测

2018-08-28宋平邱燕玲

宋平 邱燕玲

【摘要】众所周知,GDP指的是国民生产总值、是衡量一个地区的综合实力的指标。本文在时间序列分析和回归分析的基础上,由青海省1993到2016年的GDP数据为基础,以R和SPSS软件为基础,对青海省的数据进行分析,对于建立的模型进行检验,在文章的末尾对青海省未来十年的GDP进行预测。

【关键词】GDP ARIMA 最小二乘法 逐步回归法 SPSS

一、问题导入

我们都知道,GDP是指一定时期内一个国家所有产值的总和,众所周知,我们国家的GDP在最近几年里一直持续平稳增长,说明我国的经济正在步入一个平稳的时期,所以,在我看来用相关知识精准分析和预测GDP具有很重要的现实意义。

二、研究目的

第一,青海省是一个在全国范围来说是一个比较落后的省,落后的原因有很多,其中包括第一产业、第二产业和第三产业不发达,人口较少,工业不发达等等。研究的目的是为了给青海省的发展提供一定的依据。

第二,目前,国家重点扶持的西部大开发项目就包括青海省、西藏自治区、新疆维吾尔族自治区等,很多大学生相应国家号召,投身于西部建设。研究的目的是看看国家的政策对青海省GDP有没有显著的影响。

第三,数据分析。利用1993到2016年的GDP数据对青海省的地区生产总值进行分析。利用时间序列、回归分析、最小二乘的方法进行分析,建立相关的模型。最终预测青海省在最近十年GDP的增加值。

三、问题分析

(一)ARIMA模型对青海省GDP建模

首先GDP的增加值是随着时间的变化而变化的,考虑到的方法就是利用时间与GDP之间的关系,建立模型,从而解决问题。

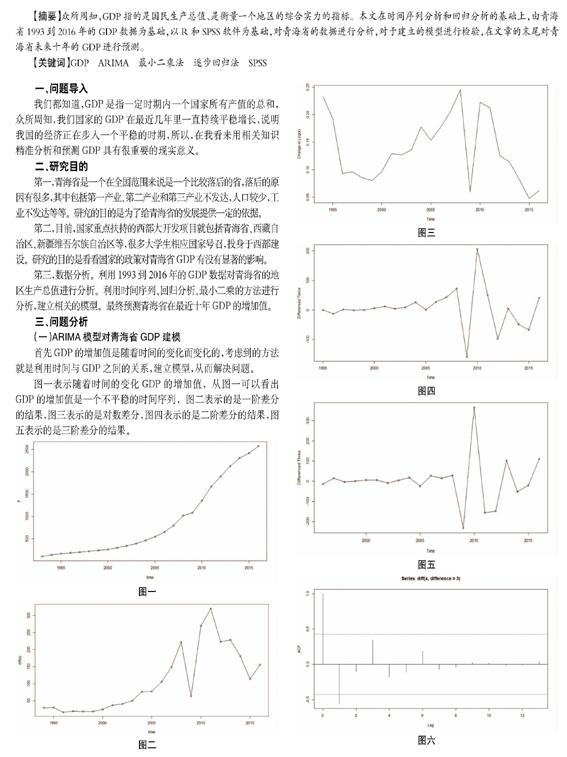

图一表示随着时间的变化GDP的增加值,从图一可以看出GDP的增加值是一个不平稳的时间序列,图二表示的是一阶差分的结果,图三表示的是对数差分,图四表示的是二阶差分的结果,图五表示的是三阶差分的结果。

时序图图一显示序列有线性趋势,所以选择差分来对数据进行一阶差分。从图二到图五的结果来看,图五显示序列在均值附近波动,即三阶差分在Dickey-Fuller在单位根检验中p值等于0.01,小于0.1,故否定原假设,接受备择假设,认为三阶差分后,时间序列变为平稳序列。

图六显示除了延迟三阶自相关系数显著非零,其他阶数的自相关阶数均在2倍的标准差范围内,显示出很强的短期相关性,所以可以认为3阶差分后序列平稳。综合考察自相关和偏自相关的属性,可以认为自相关系数3阶截尾,偏自相关系数拖尾,所以对原序列拟合ARIMA(0,3,1)和ARIMA(0,2,1),得到的拟合模型为

■和■

残差序列白噪声检验说明该模型显著成立,即p值越大,相关性越弱,但是检验时ARIMA(0,2,1)的p值较大,综合多种因素,说明ARIMA(0,2,1)对于序列拟合成功。

(二)最小二乘对青海省GDP建模

在现实生活中,影响一个地区GDP的因素有很多,例如,第一产业增加值、第二产业增加值、第三产业增加值、出口额等,本文选取8个解释变量研究青海省GDPy,解释变量为:χ1—第一产业增加值,χ2—第二产业增加值,χ3—第三产业增加值,χ4—出口额,χ5—社会消费品零售总额,χ6—固定资产投入,χ7—财政收入,χ8—煤炭居民消费水平,以如上8个变量为自变量做回归,因而y对8个自变量的线性回归方程为

其中假定■,且不相关,为了对数据更好的分析,用用R对数据进行线性回归,

从回归方程中可以看到,χ1,χ2,χ3,χ4,χ5,χ6,χ8对GDP的影响是正相关,χ7即是财政收入对GDP的影响为负相关,这与定性分析的结果是一致的,因为财政收入是要上交给国家的对地区GDP的影响只能为负值。结果如下表:

根据回归估计的结果来看,回归方程是显著的,但是在进行检验的过程中可以看出回归系数是不显著的,从上表可以看出调整后的R2为0.9997,说明各因素对GDP的影响为正相关。模型拟合较为良好。

(三)逐步回归对青海省GDP建模

逐步回归的基本思想是有进有出。SPSS的逐步回归是通过逐一建立多个模型实现的。在本文中有8个解释变量,SPSS需建立两个回归模型。依据逐步回归策略,第一个模型为一元线性回归模型,并在此基础上建立第二个模型。SPSS将自动输出每个模型的结果。最后一个模型应是最终的分析结果。

根据上述模型可以看出第一个模型是以第一产业、第二产业、第三产业的解释变量的三元线性回归方程,判定系数为0.9993,回归方程的估计标准误差为19.81,第二个模型是以第一产业、第二产业、第三产业和社会消费品零售总额为解释变量的四元线性回归方程,其判定系数增加至0.9998,且调整大的判定系数也有所增加,回归方程的标准误差减少。从拟合优度的角度看,第二个模型的拟合效果更佳。

上图是回归分析显著性检验的结果,对于三元模型和四元模型总离差平方和没有发生变化,只有四元模型的均方为3274616.482,三元模型的均方为4366155.309。若显著检验水平为α为0.05,则因概率P-值小于α,拒绝回归方程显著性检验的原假设,即回归系数不同时为0,解释变量全体与被解释变量间存在显著的线性关系,选择线性模型具有合理性。

如上图第二列为回归系数,第三列为标准误差,两者相除得到第五列的统计量,第六列的t统计量观测值对应的双侧概率P-值。对于第一个模型,因为第一产业、第二产业、第三产业、社会消费总额,所以首先进入四元线性回归模型,这是统计量的观测值为3849380.820,概率P-值近似接近为零。当显著水平α为0.05,应拒绝回归系数检验的原假设,认为第一产业、第二产业、第三产业与GDP有显著线性关系,保留在模型中。此时,按照逐步回归的策略,只有第一产业、第二产业、第三产业时效果并没有因为因为剔除社会消费品总额发生变化。两者回归系数显著性检验均显著。此时建模结束。

四、三个模型对青海省GDP预测的结果

分别用ARIMA(0,2,1)、最小二乘法、逐步回归法预测2015和2016的GDP进行预测:

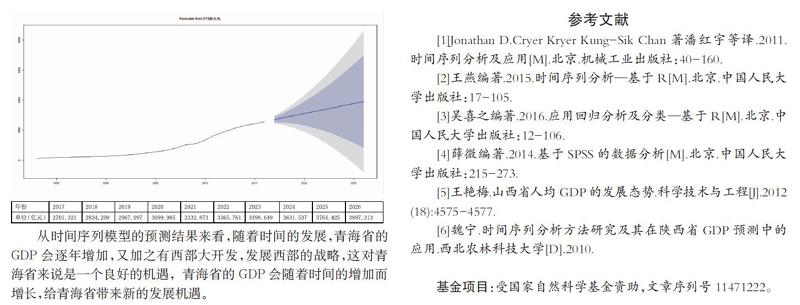

将2015年和2016年的時间值与预测值相比较,三种方法的相对误差都小于5%,即都可以用来做预测模型,ARIMA(0,2,1)在短期预测模型时,结果较为满意,但是由于模型是经过二阶差分建立的,如果作为长期预测的话,预测结果的准确性会较差一些,最小二乘法是我们最常用的方法,但是最小二乘法只能看到平均水平,逐步回归预测是在三个方法里边预测误差最小的一个,但是最小二乘法跟逐步回归法预测需要最近一年内的第一产业、第二产业、第三产业的数据来作为预测的关键指标,所以本文用时间序列的方法给出了最近10年青海省GDP的预测,结果如下:

从时间序列模型的预测结果来看,随着时间的发展,青海省的GDP会逐年增加,又加之有西部大开发,发展西部的战略,这对青海省来说是一个良好的机遇,青海省的GDP会随着时间的增加而增长,给青海省带来新的发展机遇。

参考文献

[1]Jonathan D.Cryer Kryer Kung-Sik Chan著潘红宇等译.2011.时间序列分析及应用[M].北京.机械工业出版社:40-160.

[2]王燕编著.2015.时间序列分析—基于R[M].北京.中国人民大学出版社:17-105.

[3]吴喜之编著.2016.应用回归分析及分类—基于R[M].北京.中国人民大学出版社:12-106.

[4]薛微编著.2014.基于SPSS的数据分析[M].北京.中国人民大学出版社:215-273.

[5]王艳梅.山西省人均GDP的发展态势.科学技术与工程[J].2012(18):4575-4577.

[6]魏宁.时间序列分析方法研究及其在陕西省GDP预测中的应用.西北农林科技大学[D].2010.

基金项目:受国家自然科学基金资助,文章序列号11471222。