浅析农村中小金融机构对阿米巴经营体系的应用

2018-08-24解小平

解小平

在当前利率市场化环境下,银行同业间竞争日益激烈,粗放式的传统发展模式难以为继,资金配置集约化、营销服务精准化、效益创造最大化,已成为当前传统银行转型发展的重要内容。而作为一种精细化管理的阿米巴经营模式,近年来不断被我国企业认可和采用,也取得了一定成效。本文主要探析农村中小金融机构应用阿米巴经营模式的原因和意义。

一、农村中小金融机构管理现状

农村中小金融机构一般采取总行统一管理模式,即对全行业务发展、绩效考核、预算管理、人力资源和财务资源配置等方面都由总行统筹规划与指导。这种管理模式有利于全行统一目标、统一行动,但也存在一些不足与缺陷,特别是在当前利率市场化环境下,这种粗放式的管理模式,缺乏科学合理的考核、引导和激励机制,使得农村中小金融机构的支行、营业网点等经营单位对价值创造的定位不准、理念落后、功能单调、手段单一,业务经营属于被动接受型,内控管理属于疲于应付型,绩效考核属于数量扩张型。存在问题的问题主要有:

(一)业绩评价机制缺乏科学性

在传统财务会计核算模式下,农村中小金融机构对于非独立核算的营业网点缺乏一套公允的评价方法,对营业网点的业绩评价成为管理中的难点。传统的做法主要将存、贷款规模以及存、贷款增速作为主要考核指标,对营业网点吸收存款的成本难以有效控制,吸收的存款能带来多大效益,也无法进行考核与衡量,同样对发放贷款的成本以及贷款引起的风险成本同样缺乏计量手段。有些营业网点业务量大、市场份额大,但增幅不大,作了大量工作却没有得到相应的奖励;而有些营业网点业务量小、存款余额小,但增长幅度较快,得到了较高的奖励。这就使得各营业网点的经营业绩没有得到公允的评价,不利于调动员工的工作积极性、也不利于提高基层员工的效益观念。

(二)财务预算机制不够精细化

农村中小金融机构的系统一般还未能支撑细化至营业网点层级的预算管理。而且对支行编制财务预算时,基本以利息收入、存贷款规模、人数等为编制基础,很少考虑利润、风险资本回报率等效益类指标,难以体现财务资源与效益之间的直接联系,难以有效提高营业网点对效益经营的重视程度。

(三)支行对营业网点的管理能力尚待加强

据了解,农村中小金融机构的支行基本没有对其营业网点实行财务预算管理,也没有相对系统科学的业绩评价和绩效考核等管理机制,造成营业网点这个一线营销团队没有明确的经营目标,从而导致营销动力不足、营销目的不明,仍以“规模”为主要营销方向,在业务拓展中对“效益”因素考虑较少等问题。

(四)营业网点负责人缺乏财务资源使用主动权

在支行与营业网点之间“统账统算”的传统模式下,营业网点负责人没有业务招待费和业务宣传费等相关财务资源使用的主动权,同时营业网点负责人对其实际发生的业务招待费和业务宣传费等费用也没有精打细算的动力,实际上该部分费用的支配权基本都集中于支行负责人,营业网点负责人难以有效利用业务招待费和业务宣传费等以维护或拓展业务。支行负责人支配该部分财务资源时,很少考虑营业网点创造效益的能力,难以体现财务资源与效益之间的直接联系,从而难以有效提高营业网点对效益经营的重视程度。

二、阿米巴经营理论体系

基于农村中小金融机构存在上述经营管理困难,因此有必要引入阿米巴经营模式。阿米巴经营从经营理念和经营哲学两个层面强调以人为本,鼓励全员参与经营,激励每个员工努力实现目标。阿米巴经营要求建立一套内部核算制度,将整个经营主体从内部划分为各级阿米巴经营单位,建立科学公允的内部转移价格,以满足独立核算要求。并将各级阿米巴经营成果反映在阿米巴报表上,以供每一位阿米巴员工时时查询,激发大家及时发现问题,有针对性的采取改进措施,促进经营效益的提升。农村中小金融机构要实现阿米巴经营,需要具备以下几项基础条件:

(一)阿米巴组织

基于农村中小金融机构内部管理组织,建立阿米巴组织体系,可以按照组织的级次分级,一级阿米巴主要是支行、事业部等组织,在支行一级阿米巴之下进一步细分二级阿米巴,如分理处等营业网点。

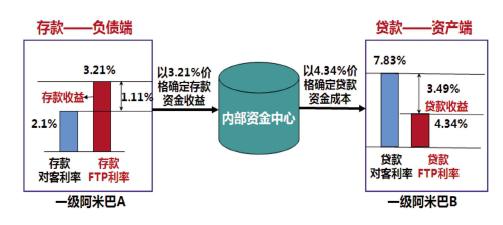

(二)阿米巴内部价值链

从阿米巴经营角度看,农村中小金融机构需构建以内部利润核算为基础的全价值链核算管理体系。在价值链上,通过制定科学、公允的内部转移价格,进行内部资金转移交易。如农村中小金融机构借助管理会计工具,构建的资金价值链如下图所示。

(三)阿米巴预算体系

阿米巴预算体系对于一般制造业企业而言,是一套产、供、销为一体的预算体系。而应用于农村中小金融机构,是一套集业务、财务、风险、资本等在内的全面预算管理体系。

(四)阿米巴核算

对于农村中小金融机构而言,阿米巴核算一般以每一个银行账户为最小核算单位,从全收入、全成本角度核算出各级阿米巴经营单位的内部利润(经济利润)和风险资本回报率等效益评价指标,形成阿米巴会计报表,根据报表进而形成农村中小金融机构经营和管理所需的各类分析报告。

(五)阿米巴绩效管理

阿米巴以内部利润考核为导向,农村中小金融机构的内部利润=存贷款FTP利息差+非利息收支净额-营运成本-风险成本-税务成本-资本成本。

(六)阿米巴信息化

阿米巴核算需要对每一个阿米巴单位每天的业务数据进行处理,涉及较大的核算量,因此一个支持阿米巴经营体系的信息系统是实施阿米巴经营的重要保障。农村中小金融机构一般已建立管理会计信息系统,可以支持阿米巴信息化。

三、实施阿米巴经营的意义

农村中小金融机构实施阿米巴经营模式,可以提升各级阿米巴人员素质、控制各项经营成本、提高经营管理水平,促进农村中小金融机构转型发展和效益提升。

(一)控制各项经营成本,由“要我做”向“我要做”转变

一是由“要我试”变为“我要试”,主动尝试管理创新模式。二级阿米巴积极采取“一内一外”、“人+机器”等创新服务模式,根据实际需求,部分二级阿米巴还采取周末不营业制度,能够有效提高单位时间资源使用效率。二是由“客户要办”变为“引导客户办”,积极改变客户储蓄行为。阿米巴前台营销人员在业务营销时考虑规模因素的同时,也关注客户需求所消耗的成本,加大对活期存款营销力度,引导定期存款存期,在保证流动性的前提下,逐步减少长期定期存款占比。

(二)提高经营管理水平,由“粗放账”向“精细账”转变

一是业务决策精细化。各级阿米巴管理人员通过对内部利润内容讲解、分析评估,使各级阿米巴员工深入了解内部利润在各级阿米巴考核中的比重,以及与其他考核指标间的联系,使阿米巴营销人员逐步关注“效益”目标,尽可能实现内部利润最大化;二是费用管理精细化。通过将费用预算由总行下达至一级阿米巴,再由一级阿米巴下達至二级阿米巴,使得各级阿米巴费用预算标准化和明细化。部分一级阿米巴将业务宣传费、业务招待费的预算额与二级阿米巴的业务收入和业务规模相挂钩,突显效益原则。在这种预算管理机制下,空调开启时间及温度设定范围、宣传品申请和使用等日常细节成为每一位阿米巴员工关心的内容,力所能及促进各级阿米巴做好成本控制。

(三)提升各级人员素质,由“执行人”向“管理人”转变

一是一级阿米巴(支行)管理人员,对于会计主管而言,通过阿米巴内部利润考核及费用预算编制等经营管理实践,实现会计主管职责重心由“会计核算”向“经营管理”转变。二是二级阿米巴(营业网点)负责人,推动其所在阿米巴员工了解内部利润考核的实质以及与规模、价格、财务费用等之间的关系,提升对整个二级阿米巴主营业务和费用执行等方面的管理能力,由“单一信贷员”向“综合管理者”转变。三是各级阿米巴员工,以内部利润考核为指挥棒,在业务营销和维护过程中,关注贷款客户结构和利率水平,实现规模和利率平衡,增强客户价值综合考量意识,由政策“执行者”向客户“管理人”转变。