事业编制水电站管理模式研究

——以淠史杭总局为例

2018-08-21李胜

李 胜

(安徽省淠史杭灌区管理总局淠东干渠管理处,安徽 六安 237009)

0 引 言

淠史杭灌区位于安徽省中西部,是以防洪、灌溉为主,兼有水力发电、城市供水、航运和水产养殖等综合功能的特大型水利工程,灌区的管理机构为淠史杭总局。该局已建成在用的水电站共有3座,分别为九里沟电站、红石嘴电站、高稻场电站,3座电站均为事业编制,由3个二级单位分别管理,目前,不同程度存在管理方面的问题。

1 现状分析

1.1 九里沟电站

该站由淠史杭总局淠东管理处管辖,1980年投产,装机4台,共5 200 kW,目前发电生产没有单独核算,电力收入抵顶预算。淠东管理处现有在职职工65人,为发电生产服务的有32人,电站的运行、维护、大修、安全管理等全过程工作均自行完成。电站年均电力收入按目前电价计528万元,年生产成本约464万元(不计折旧),其中人员工资成本占85%。该站存在的问题有:一是人员年龄偏大,专业技能低。二是人力资源似多实少。管理处、电站合署,既不像工管单位也不像经营单位;人员分布不合理,忙闲不均;文化层次和综合能力不适应现在的管理需求;部分职工不求上进,工作消极。三是经济效益不明显。管理处和电站本级(合署)现有47人,如无财政支持,发电收入不足以支付人员工资,今后的发展不可持续。因此,这种工管、生产混同的模式内耗大,不利于生产率的提高,没有体现电站的经济价值。

1.2 红石嘴电站

该站由淠史杭总局红石嘴管理处管辖,2014年投产,装机3台,共3 130 kW。该站无独立的运营管理队伍,由红石嘴管理处和淠东管理处共同负责生产管理。该站的发电生产也没有单独核算,电力收入抵顶预算。电站年均发电收入265万元,年生产成本约215万元(不计折旧),其中人员工资成本占60%。该站存在的问题有:一是红石嘴管理处和淠东管理处合作运行,关系不清,责权不明。二是设备故障率高,没有检修维护队伍,停机弃水发生率较高,大大影响了发电效益。三是成立全过程管理队伍有难度,按照《农村水电站岗位设置及定员标准》,共需25人(含检修、后勤人员),则发电收入不足以支付人员工资成本。

1.3 高稻场电站

该站由淠史杭总局史河管理局管辖,2008年投产,装机1台,容量160 kW。管理人员4人(管理段代管),年均发电收入22万元,年生产成本约4万元(不计折旧和人员工资成本)。该站存在的问题有:一是经营权和所有权分离,权责关系不清晰。二是没有专业的运维队伍,不能处理故障,更无检修技术。三是设备老旧(发电机是旧机组重复利用),全手动操作,存在一定安全隐患。

2 创新管理模式的探讨

2.1 整合现有资源,成立管理中心

总结目前管理模式存在的问题,主要原因是生产经营和工程管理功能混同,机构和人事设置不合理,资源配置不优;无激励机制,工效低下;关系不清,权责不明。如延续目前3座电站分设的管理模式,主要矛盾不易解决,也不能激发人的主观能动性。小水电若要发挥经济效益,控制人力成本是必然途径,把现有的3座电站作为统一的经济体来考量,则可以深度整合,成立统管机构进行管理。方案是:以3座电站从事发电生产管理的人员为主体,整合相关专业资源,成立水电管理中心,对3座电站统管。

2.1.1 水电管理中心的主要职责和人员配置

主要职责是:负责现有3座电站的运营管理,水电资源的开发,协助主管局进行机电设备的检测、试验及技术服务,开展电气设备安全管理,对上承接农村水电站安全管理、年报、标准化、绿色小水电、水电电气化、小水电代燃料生态保护工程等专项业务。

考虑到单位和人员仍为事业编制,岗位设置为:设负责人3名,综合管理和党群工作岗3人,安全和技术管理3~4人,报账会计1人,后勤辅助2人,下设检修部12~15人,运行部20人,总人数45人左右。

2.1.2 统一管理的运作模式

水电管理中心对所属人员具有人事权,并对3座电站资产行使管理权、经营权,厘清与相关工程管理单位的关系,以安全生产为基础,建立指挥统一、职责分明、责权一致、精干高效的内部管理和生产组织体系。

发电服从局统一调度,严格执行调度令;工程管理上与相邻管理单位明晰管理范围、权限和职责。中心对3座电站的管理模式是:综合业务中心统管,日常运维由运行部安排10人、检修部安排3~4人(其中1人为现场负责人),分赴九里沟和红石嘴电站负责运维管理,大修由中心统一调度,检修力量和机具设备集中使用。高稻场电站委托给史河局负责日常管理,中心负责技术指导、安全监督和检修。

2.1.3 成立统管机构模式的优缺点

(1)优点

①利用现有的技术力量即可基本实现3座电站的全生产过程自行管理。

②厘清了管理关系,明晰了安全职责,有利于提高管理水平,消除安全隐患。

③提高了人力资源和设备资源的利用效率,降低生产成本,节约人力成本。经测算,如按《农村水电站岗位设置及定员标准》分别给3座电站配齐人员,按目前事业单位人员工资成本,将严重亏损;按统管模式则可总体盈利年均143.5万元。

④发挥技术和设备优势,为总局提供机电技术和电气安全管理服务。

(2)缺点

①现有的事业单位分配体制下,难以吸引人才,3座电站现有人员也可能存在求稳怕变的抵触情绪,现有事业单位的薪酬政策形不成有效的考核和激励,甚至出现能者走、庸者留的现象,管理难度大。

②电站和相邻工管单位的管理范围、职能可能存在一定的交叉或空白,增加了管理难度和协调工作量。

③水电管理中心收益增加的同时,也会增加税赋负担;在事业单位改革进一步深化的环境下,也有被剥离失去财政支持的风险。

2.2 面向未来发展,转变管理模式

现阶段,整合资源后可基本维持3座电站的运转,但目前生产运维人员普遍年龄偏大;不久的将来,他们逐步退休后,人力资源就将不足。怎样保持水电资源的可持续开发利用,需要研究发展方向。

小水电目前的运行管理模式有两种,一种是自运行,一种是托管。早期投产的水电站,大都采用自运行模式。自运行模式的优点是管理者对运维检修能进行完全的管控,发电量管理上有完全的主动权,可以为后续开发项目提供管理人才和经验,也可为其他电站和单位提供运行管理、检修和技术服务;缺点是对人员尤其是高素质人员的需求量大,增加了人力资源成本,培养和维持高素质的管理队伍所需时间长、费用高,由于人员编制多,管理事务繁杂、成本高,运行过程中的风险由自己承担。2000年后投产的电站许多采用托管模式。托管模式的优点是可大量减少电站编制,节约人力成本,简化管理工作,可快速获得无法从内部取得的技术资源,并可在一定程度上将运行管理过程中的风险转移出去;缺点是对日常运维和发电管控比自运行方式弱,可能影响发电效益,容易产生对承包公司的依赖,如合作不愉快,不利于管理;如更换承包方时,转换成本较高。

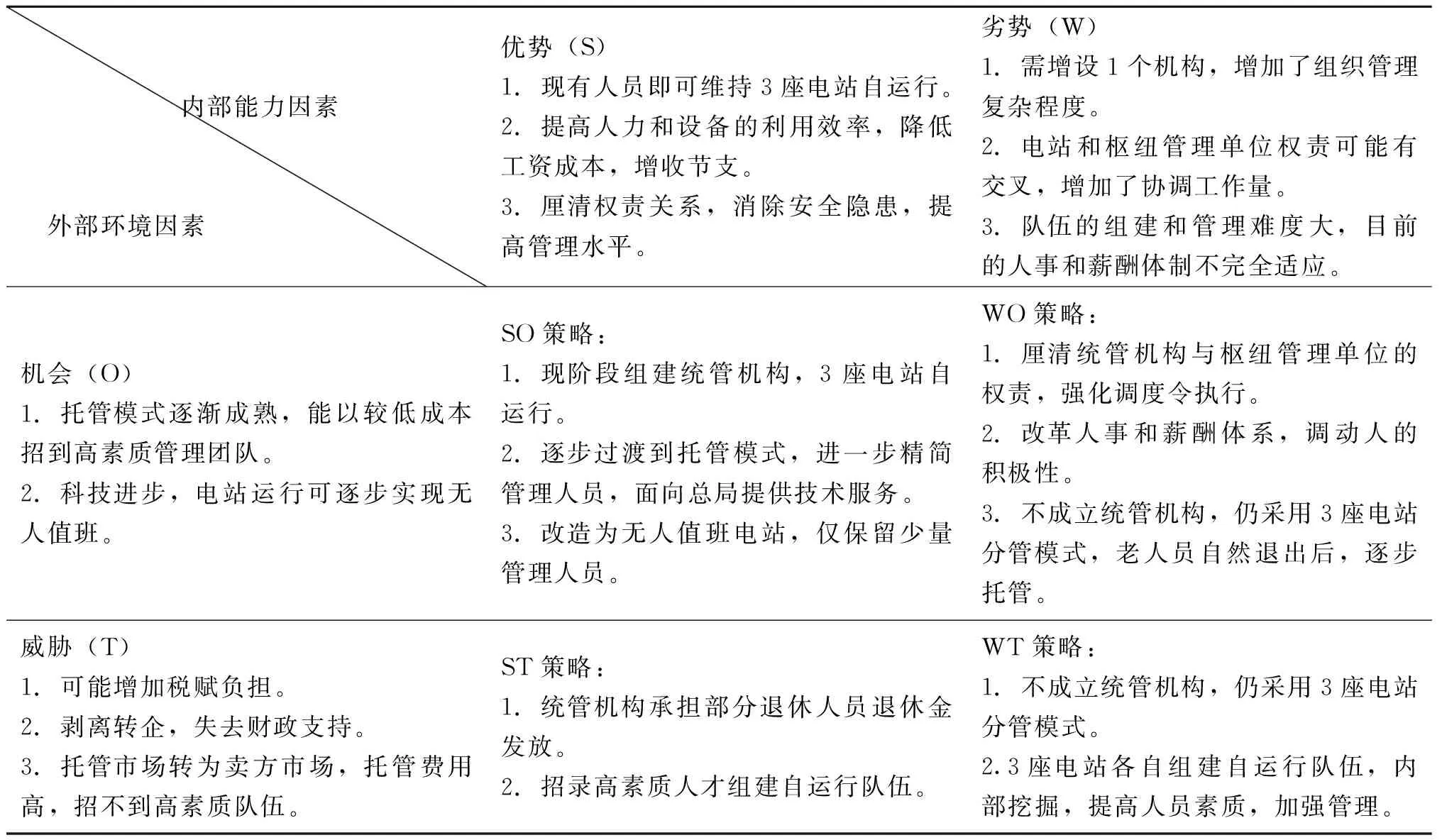

2.3 统管模式的SWOT模型分析

对成立水电管理中心的统管模式进行SWOT分析如下所示(见表1)。

表1 3座电站统管模式的SWOT模型分析

2.4 结论

(1)统管模式比分管模式更优。建议在总局范围内选拔调配管理、技术与技能人才,整合各方面资源,成立统管机构,对3座电站进行集中统一管理。

(2)激励奖惩机制要跟上。分配机制要体现向一线倾斜,向艰苦岗位倾斜,向安全责任大的岗位倾斜。

(3)现阶段仍采用自运行模式,将来可以考虑从自运行逐步过渡到托管模式,先集中现有资源保持2座电站的自运行,另一座电站尝试托管。如果可行,则待老人员自然退出后,扩大托管范围;如不可行,则继续招录培养人员维持自运行模式。这样既考虑了现状,也比较稳妥。

3 结 语

目前,事业单位性质的水电站仍有较大存量,其中有许多电站存在着老人员多,效率低下,工资成本高,技术力量薄弱,经济效益差,安全隐患大等问题。在事业单位改革过程中,有部分电站改制转企,但并未获得新生。通过对淠史杭总局3座水电站管理模式的研究,提出资源整合集约管理的方案,可以有效降低成本,提升管理水平。对于其他存在管理困境的事业编制电站,也可以发挥事业单位的体制特点,在一定范围内(如县域)内整合,不失为转企之外的另一条改革道路,有利于水电事业的发展和社会稳定。