开工率处低位 价格底部企稳8月13日中国尿素批发价格指数(CNPI)为1938.44点

2018-08-21

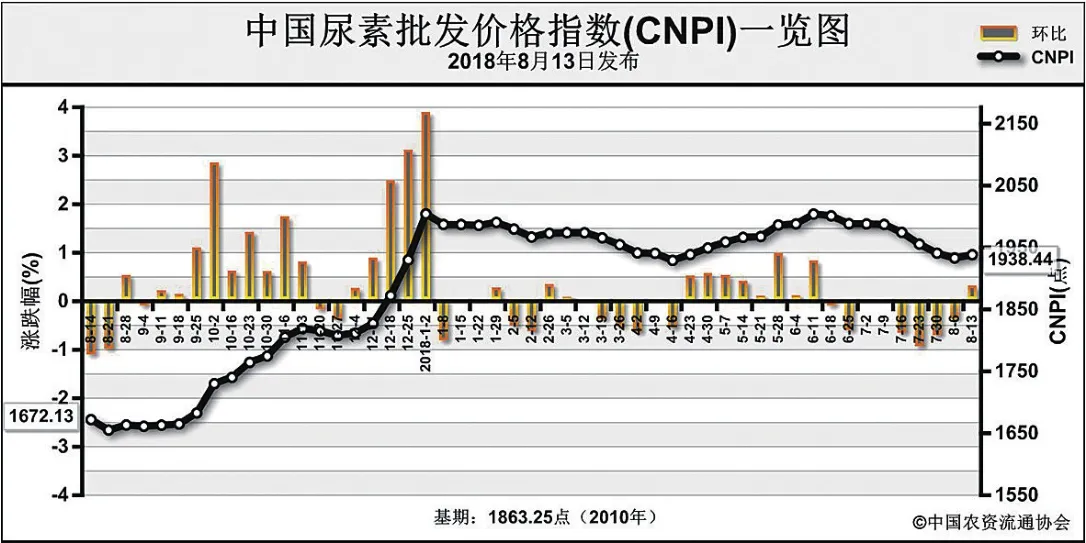

上周(8月6日-8月10日)尿素开工率保持低位,市场价格底部企稳。8月13日中国尿素批发价格指数(CNPI)为 1938.44点,环比上涨5.44点,涨幅为0.28%;同比上涨266.31点,涨幅为15.93%;比基期上涨75.19点,涨幅为4.04%。8月13日中国尿素零 售 价 格 指 数(CNRI)为2050.90点,环比下跌2.52点,跌幅为0.12%;同比上涨262.20点,涨幅为14.66%;比基期上涨145.94点,涨幅为7.66%。

8月13日中国尿素出口价格指数(CNEI)为 1853.79点,环比下跌11.37点,跌幅为0.61%;比基期下跌5.21点,跌幅为0.28%。

供给情况:上周由于工农业需求不足,国内尿素企业减产、检修情况仍然持续,开工率保持低位。原料方面,无烟煤价格整体持稳,末煤价格有小幅下调;天然气价格持续走低;合成氨方面,价格触底有小幅反弹。

需求情况:农业方面,除晚稻用肥外只有零星需求,市场整体冷清。工业方面,复合肥原料采购即将到来,部分贸易商开始拿货,短期出现一定需求。出口方面,国际尿素价格虽然经历上涨,但仍未达到国内水平,出口量少。

国际市场:上周,随着货源减少和巴西、欧洲需求临近,国际尿素价格开始小幅上涨。上周,黑海小颗粒尿素离岸价低端价格上涨4美元/吨,高端价格上涨10美元/吨,为252-260美元/吨;波罗的海小颗粒尿素离岸价低端价格上涨5美元/吨,高端价格上涨6美元/吨,为255-265美元/吨;中国小颗粒尿素离岸价低端价格上涨5美元/吨,高端价格持稳,为275-280美元/吨。

国内情况:上周,国内各地区尿素价格周环比涨跌互现。其中北京、河北、上海、福建、河南、云南、甘肃7省区市尿素批发和零售价格下跌9-39元/吨,江苏、安徽、江西、山东、湖北、湖南、广东、广西8省区市尿素批发和零售价格上涨1-80元/吨,其余地区价格持稳。

目前国内农业需求仅存南方晚稻需求较少,市场整体冷清;工业方面,复合肥企业当前开工率总体低位,原料采购时间临近,短期贸易商有少量需求。国际方面,国际价格逐渐接近国内,但仍存在差距,企业出口量少。近期随着部分检修企业复产及经销商采购放缓,预计下周尿素供应整体宽松,价格或将稳中有跌,需要关注复合肥原料采购情况。