三四线楼市的冬天正在来临

2018-08-19黄志龙

黄志龙

最近,深耕三四线城市的“房企一哥”碧桂园,要求各项目不惜牺牲规模和利润,快速回款;另一房地产巨头绿城也在坚决执行“早销、多销、快销”的回款策略,准备过冬的意味渐浓。

深入探究,近期一系列新的政策动向和供需两端的微妙变化,预示着三四线城市的房地产市场要凉了。

三四线楼市繁荣已近尾声

在一二线城市严厉调控、三四线城市大规模棚改和货币化安置推动下,三四线城市完成了阶段性去库存目标,中央去库存政策正在发生变化。

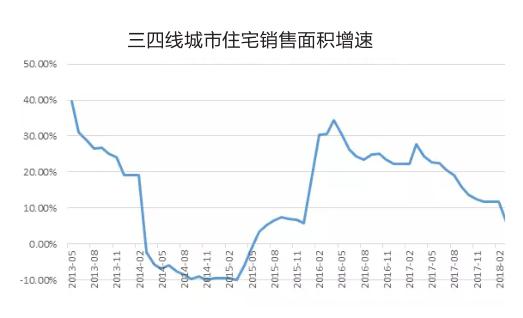

从数据上看,三四线城市需求端也渐显疲态。在此,我们以全国商品住宅销售面积减去40个大中城市商品住宅销售面积,大致可以推算出三四线城市商品住宅销售面积。今年1-5月,三四线城市商品住宅销售面积增速已下行至5.2%,告別了持续两年的高速增长势头。从趋势上看,三四线城市的销售繁荣正在接近尾声。暂且不讨论三四线城市与一二线城市的人口净流入、产业竞争力等长期因素,只看近期国开行的棚改政策调整和三四线城市价格过高等因素,均预示着后期三四线城市的需求还将持续回落。

一方面是国开行的棚改政策调整。从官方媒体《中国经济周刊》发文“去库存目标已实现 棚改货币化无保留必要”,到近期国家开发银行棚改政策调整——棚改项目的审批权先上收总行,新项目基本暂停审批,都预示着 2014年以来全国范围内的大规模棚改将告一段落。

另一方面是三四线城市的价格优势正在减弱。长期以来,三四线城市一直是被投资者遗忘的角落,其房价上涨也远远低于一二线城市。然而,2017年9月,三四线城市房价涨幅在历史上首次超过一二线城市,并持续至今。其原因主要有三点:一是一二线核心城市史无前例的严厉调控政策;二是棚改过程中货币化安置不断提高,新增的住房需求推动了“库存下降、房价上涨”趋势;三是三四线城市房价长期滞涨,使得这些城市相对核心城市房价来说性价比更高,一二线城市流动人口返乡购房意愿增强。

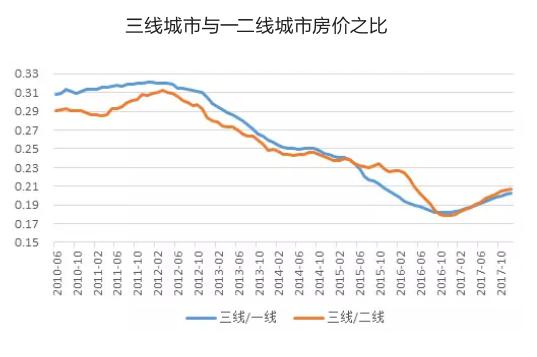

然而,中国房地产业协会的数据显示,5月份二手房价过万元的城市个数已经上升到69个,其中新增房价超万元城市全部来自三四线城市。国家统计局发布的全国40个大中城市房价数据也显示,今年5月三线城市住房均价首次破万,达到10109元/平米。全国100个大中城市中,三线城市与一二线城市房价之比分别达到0.202和0.657,均创下了2016年以来新高。由此可见,三四线城市房价洼地的优势正在减弱。

住房库存将重回上升通道

三四线城市房地产景气将回落,不仅表现在需求端上,更表现在供给侧。

经过本轮去库存政策,三四线城市库存量已降至新低,但是一大批新增库存正在接踵而至,这从以下两方面数据能得到验证。

首先,三四线城市新增土地持续高增。2017年下半年和2018年上半年,全国100个大中城市中,三线城市土地成交面积1.29亿平米,按一年计算,创下近四年来新高。而上一轮三四线城市土地成交高峰期是在2010年至2013年,也正是这四年的土地大规模出让,使得2015年末全国住房库存达到历史高点,国家出台史无前例的去库存政策。因此,2017年下半年以来的大规模新增土地,意味着三四线城市将经历新一轮补库存周期。

其次,三四线住房新开工和施工面积都在稳步攀升。今年1-5月,全国住宅新开工面积增速已回升到 13.2%,而包含主要核心城市的40个大中城市新开工面积增速则为5.7%,这说明其他三四线城市的新开工面积增速明显高于13.2%,经测算大约为17.3%。同样,40个核心城市房屋施工面积增速为0.9%,而40个城市以外的三四线城市施工面积增速为3.6%,远远高于全国房屋施工面积增速(2.5%)。这或许预示着下半年或明年,伴随着需求端持续回落趋势,三四线城市住房库存将重回上升通道中。

三四线的房产还能不能买?

综合来看,去库存目标完成、棚改政策调整,预示着三四线城市房价的政策预期正在发生改变,加上房地产融资环境的收紧,或许只有身在一线的碧桂园、绿地等房企巨头才能提前感知到三四线楼市的阵阵寒意。

最后需要指出的是,三四线城市与一二线核心城市最大的区别,不仅在于需求层面的人口流入、收入水平和产业竞争力的差异,更体现在一二线城市土地供应约束和缺口较大,而三四线城市的土地可以接近无上限供应。

这或许意味着,三四线城市的不动产永远是以居住功能为主、投资属性为辅。如何抉择,相信看懂此文的投资者心中已经有了答案。