2018年5月理财产品推荐

2018-08-19唐嘉伟王伯英陈彬

唐嘉伟 王伯英 陈彬

一、2018年5月新发银行理财产品

(一)市场情况

2018年5月共发行12887款银行理财产品,环比上升3.85%,其中保本固定型、保本浮动型、非保本型分别占比6.18%、22.61%及71.21%。保本型产品环比下降1.78%,受资管新规影响,未来预计会进一步下滑。期限方面,1~3个月占比最大为40.34%,其次3~6个月占比为30.81%,24个月以上占比最少为1.03%。但相较于4月份产品情况,5月份3个月以内产品的占比逐步缩小,环比下降1.79%,市场相应增加了3~24个月的产品,久期有所拉长。可以预见,在刚性兑付受限的情况下,银行将继续顺应监管要求拉长久期,进而增加收益率以提高产品的吸引力,但归根到底,银行未来的重心依然是主动管理的净值化产品,未来理财产品的结构模式或有所变化。收益率方面,受5月份流动性较为宽松影响,银行理财收益率持续下行,其中7天期产品在2.45%~4.50%,下限较低。展望6月,流动性压力时点较多,美联储大概率加息给市场利率带来掣肘,预计理财产品收益率会有所回升。

(二)产品推荐

(三)监管动态

2018年5月25日,中国银行保险监督管理委员会发布了《商业银行流动性风险管理办法》,相较于2017年年底的征求意见稿,此次修订整体有紧有松。放松之处在于延长了过渡期考核以及在流动性匹配率考核中加入了较高折算率的来自中央银行的资金,在一定程度上降低了商业银行的压力。但与此同时,又在存款折算等折算率上有了一定程度的下降。总体看来,《商业银行流动性风险管理办法》综合考虑了市场的情绪,主要目标依然是在维持金融体系流动性稳定的情况下,引导银行回归存贷款业务,鼓励长期限负债以匹配资产端,降低期限错配风险,引導同业业务回归流动性调节工具的功能,减少金融机构之间的套利行为以及资金空转。

(四)市场要闻

资管新规明确规定:具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务。受此影响,截至目前已经有7家银行公告拟设立资管子公司,分别为招商银行、华夏银行、北京银行、宁波银行、交通银行、光大银行及平安银行,预计后续仍将有20多家具有资质的银行陆续成立。

二、2018年5月新发信托产品

(一)市场情况

2018年5月份共计发行274款信托产品,已公布产品总规模为314.53亿元,产品数量及规模均环比大幅下降。如图1所示。具体来看,证券投资类信托发行了55款,贷款类信托发行了31款,权益投资类信托发行了22款,组合投资类信托发行了17款,债权投资类信托发行了13款,股权投资类信托发行了8款,其他投资类信托发行了84款。5月份信托产品平均收益率7.34%,相较于年初上行了15BP(基点),为近年来最高。无论是发行规模的下行还是预期收益率的上行,均反映出资管新规等监管政策落地后对信托产品的发行产生了影响,未来信托产品模式需要迎来一定改变。

(二)产品推荐

(1)在投资领域方面,对于低风险承受能力的投资者推荐信政合作类信托,具体方向为基础产业、基础设施类产品,推荐产品如下:

(2)对于高风险承受能力的投资者可选择波动性较大的证券投资类、权益投资类信托产品,综合考虑信托公司、产品投向及风控措施,推荐产品如下:

(三)风险提示

2017年以来的严监管政策给市场的流动性带来了一定冲击,部分企业融资成本上升,资金周转困难,市场出现了多只产品违约的现象。由于大背景下信用整体偏紧,因此在选择产品时一定要谨慎选择强担保、流动性好、预期偿债能力强的企业。

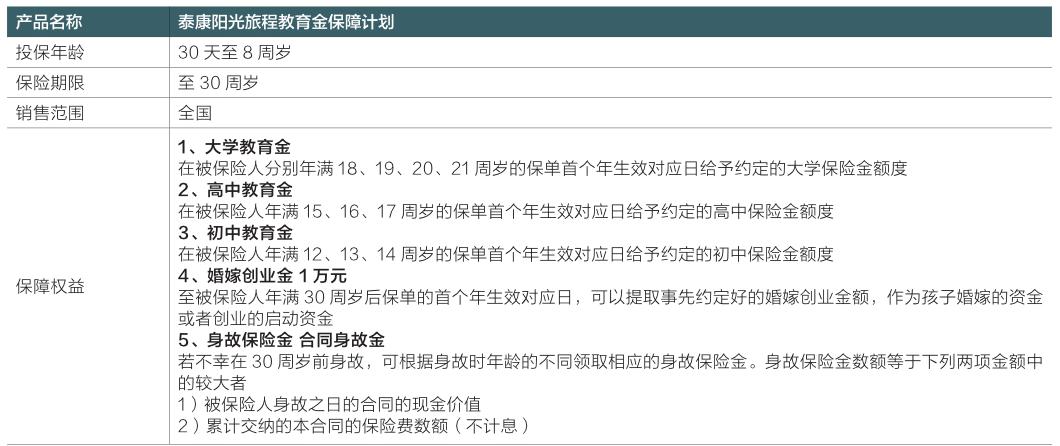

三、2018年5月保险产品

教育金作为孩子的长期人生规划,需要“专款专用”,一方面需要保证本金安全,另一方面需要抵抗通货膨胀。主要问题在于得到分红的收益率是否能够超过一般的理财,如果收益率较低,则仅可以看作是对未来需求的现在保障。

四、2018年5月券商集合理财产品

2018年1~5月份券商集合理财产品各投资类型平均收益:

2018年5月份券商集合理财表现分化,除股票型及QDII型产品平均收益为负外,其余产品类型均为正收益。由于券商集合理财产品规模众多,因此在选择产品时更需关注管理人资质、产品投资方向,选择与自身流动性需求、风险偏好、资金规模等特征相匹配的产品。综合考虑产品收益、费率标准、波动性及管理人投研能力,各类型推荐一款产品如下:

五、2018年5月基金产品

经济动态。2018年5月官方制造业PMI为51.9%,较上月回升0.5个百分点。生产指数和新订单指数成为主要拉动点。需求方面,内需及外需均有一定程度走强,但外需受中美贸易战影响波动较大。从政策的推动来看,未来支持继续扩大内需。此外,大中型企业继续回暖,但小型企业有所走弱,表现出大型企业补库存、小型企业去库存的态势。

股票市场。2018年5月份沪深股市形成了倒U型走势,5月底上证综指及深圳成指较4月底基本无变化,创业板则回调较为明显。具体来看,5月份上证综指上行了0.43%,深圳成指下行了0.28%,创业板指下行了3.92%。主要有以下几点原因:中美贸易战依然反复,市场资金面整体较弱,国际形势影响国内投资情绪,股票市场延续弱势走势。5月份表现较好的是消费类股票,消费类基金收益率表现处于前列。展望6月,美联储加息在即,季度考核等因素或导致市场资金面相对较紧。

债券市场。2018年5月份以来债券市场收益率整体有所上行,10年期中债国债收益率较上月末变动1BP,1年期中债国债收益率较上月末上行15BP。信用债方面,1年期AAA评级中债企业债到期收益率上行7BP,10年期AAA评级中债企业债到期收益率上行14BP。5月份的信用债市场受频繁违约影响表现分化,低评级信用债一级发行持续受冷,信用债利差也不断走阔。市场偏好高评级信用债及利率债,避险情绪明显。展望6月,经济基本面没有较大幅度下滑的表现,难以支撑长端利率大幅下行,而短期内中美贸易战反复只会增加波动,不会有效突破下方阻力位。6月美联储的加息会议会给市场利率带来压力,短期内债市难以有超预期的表现。

(一)公募基金

2018年1~5月份公募基金各基金类型平均收益:

从市场表现来看,公募基金5月份平均表现较好,除债券型产品平均收益率为负外,其余类型产品均为正收益。根据当月收益、最近收益、成立以来收益、波动率等方面综合评价,每项基金类型推荐一种产品如下:

(二)陽光私募

2018年1~5月私募基金各投资策略平均收益:

从市场表现来看,5月份整个私募基金市场也较上月有所上行,除债券策略及股票市场中性策略外,其余策略平均表现均为正收益。根据当月收益、最近收益、成立以来收益、波动率等方面综合评价,每项策略推荐一种产品如下:

提示:产品推荐仅为投资者提供理财参考,不构成投资建议。

数据来源:以上数据均来自江苏师范大学财富管理研究分中心。