农村土地经营权抵押贷款参与意愿研究

——以金寨县为例

2018-08-17刘雨潇

刘雨潇 王 微

(安徽财经大学,安徽 蚌埠 233030)

长期以来,由于抵押品的匮乏,农村金融的发展停滞于农户“贷款难”和银行“难贷款”的两难问题中。这使得农户和银行不得不寻求新型的抵押品及贷款模式来平衡资金的供求。农村土地经营权抵押贷款是指农户把对土地的占有、使用、收益和流转的权利作为抵押物,向银行申请贷款,满足资金需求的一种新型贷款模式。

2015年8月10日,《国务院关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》(国发[2015]45号)发布,以稳妥开展“两权”抵押贷款试点业务,有效盘活农村土地资源与农户资金[1]。2016年3月15日,中国人民银行、银监会、保监会、财政部和农业部共同颁布了《农村承包土地的经营权抵押贷款试点暂行办法》(银发[2016]79号),规范农村承包土地经营权抵押贷款试点工作[2]。2017年10月18日,党的十九大报告中提出保持土地承包关系稳定并长久不变。

土地经营权抵押贷款参与意愿需要从供给和需求两方面来分析,而现有文献大多是从需求端来研究,即研究农户的贷款意愿,对于银行供给端意愿的研究还不够充分。本文基于土地经营权抵押贷款的供给端——银行,通过问卷调查收集数据,并运用二元Logistic模型考察影响供给意愿的主要因素。

1 变量选取及样本基本情况

1.1 变量的选取

1.1.1 被解释变量。选取银行土地经营权抵押贷款意愿为被解释变量。在本次调查中,用客户经理意愿代替银行意愿研究银行的贷款供给意愿。

1.1.2 解释变量。本文共选取五类指标,分别是经理特征、抵押土地特征、银行自身特征、配套措施特征和农户自身特征,细分为10个变量。经理特征分为文化程度和年龄,抵押土地特征分为处置抵押权难易程度和土地产权的稳定性,银行自身特征分为操作流程规范和可贷资金规模,配套措施特征分为政府部门扶持和法律法规健全程度,农户自身特征分为有无贷款经历和信用水平。

1.2 样本基本情况

此次实地调研,共向金寨县13家银行的客户经理发放有效问卷108份。其中,表示愿意开展土地经营权抵押贷款的客户经理有58人,占比53.70%;表示不愿意的客户经理有50人,占比46.30%。各指标数据如下。

1.2.1 经理特征。文化程度特征方面,高中以下只占0.93%,而大专和大学本科及以上分别为49人和58人。说明客户经理的学历普遍偏高,具备相关金融知识,有利于业务的开展。针对被调查对象的年龄,20~35岁、35~45岁的人数较多,分别占35.19%和37.04%,年龄在45岁及以上的占比27.78%。

1.2.2 抵押土地特征。处置抵押权难易特征,选择一般的最多,占36.11%;选择非常困难和非常容易的较少,分别占2.78%和4.63%,整体趋势呈现正态分布。土地产权的稳定性特征方面,认为产权稳定性一般占比最大,为33.33%;认为非常不稳定和非常稳定占比较少,分别为6.48%和8.33%。

1.2.3 银行自身特征。操作流程规范程度特征中,认为混乱、一般和规范的被调查人数相近,而非常混乱的最少,占5.56%。在可贷资金规模特征中,选择较大的最多,选择很小的最少,分别占34.26%和3.70%。

1.2.4 配套措施特征。关于政府部门扶持特征,选择无的占45.37%,选择有的占54.63%。关于法律法规健全程度特征,认为一般的占比最大,为39.80%,认为非常健全的占比最小,为8.33%。

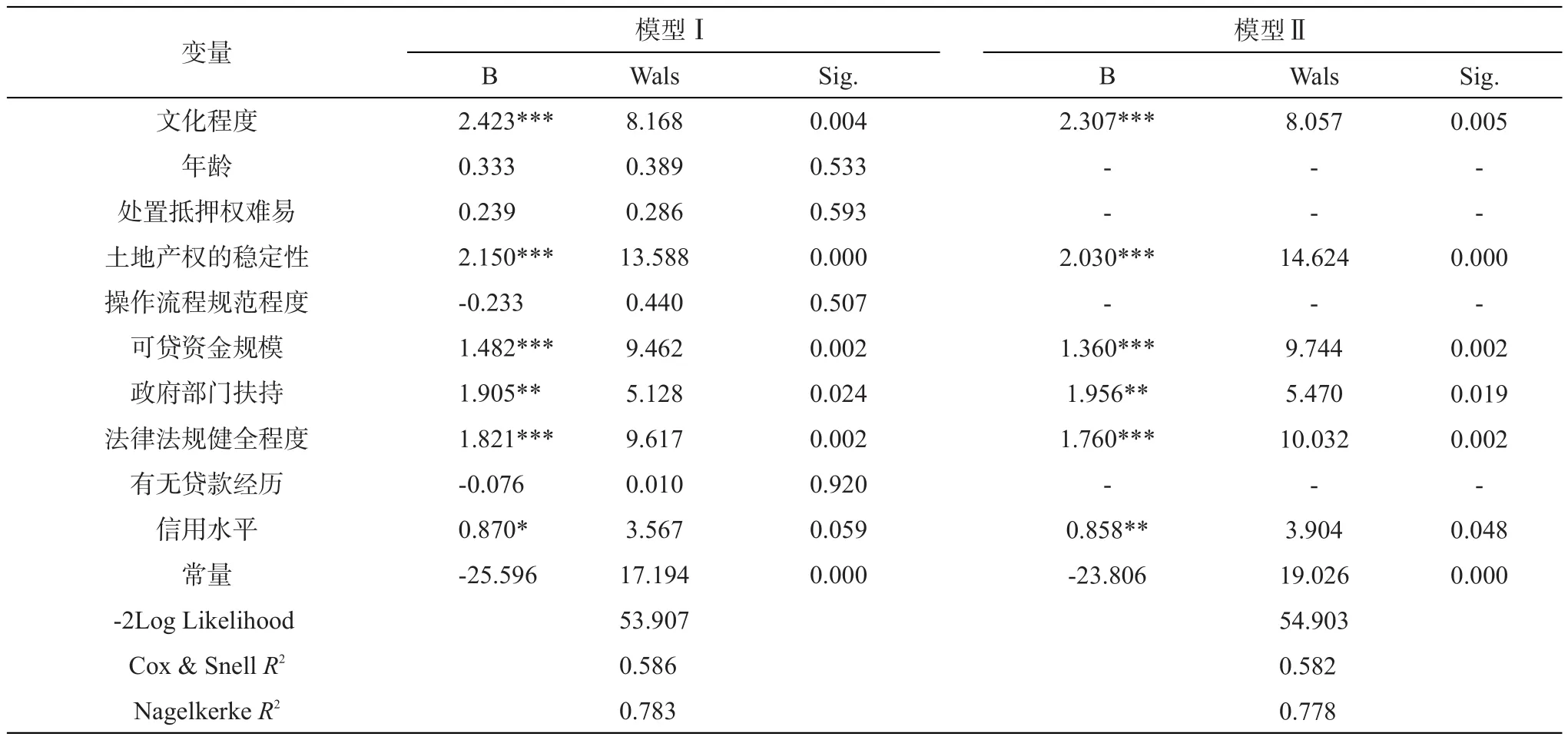

表1 Logistic模型拟合结果

1.2.5 农户自身特征。关于农户有无贷款经历方面,选“无”和“有”的分别有51人和57人,比例接近1∶1。关于信用水平,认为高的占比最大,为41.67%;选择一般和低的比例相当。

2 模型的建立

2.1 模型设定

Logistic回归分析多用于被解释变量为二分变量时的回归拟合。本文研究的银行土地经营权抵押贷款供给意愿只有0和1(不愿意和愿意)2个取值,符合二元Logistic回归模型。模型的数学表达公式为:ln[p/(1-p)]=α+Xβ+ε。

将被解释变量客户经理的意愿设为y,分别将解释变量文化程度、年龄、处置抵押权难易、土地产权的稳定性、操作流程规范、可贷资金规模、政府部门扶持、法律法规健全程度、有无贷款经历和信用水平设为x1、x2、x3、x4、x5、x6、x7、x8、x9和x10。并对变量的每个选项进行赋值。

2.2 模型的建立

本文运用SPSS20.0对108个样本数据采用Enter法和逐步向后回归法,拟合银行土地经营权抵押贷款供给意愿的二元Logistic模型。在对变量拟合前,先计算了解释变量的VIF(方差膨胀因子),各变量的二元均小于2,所以不存在多重共线性。

采用Enter法将所有变量纳入显著性检验,得到模型Ⅰ;然后运用逐步向后法,根据Wald检验值,剔除不显著变量,重新拟合方程,直到所有解释变量对被解释变量的影响均通过显著性,得到模型Ⅱ。输出结果如表1所示,结果显示,模型Ⅱ进一步控制变量后与模型Ⅰ的变量显著性和系数值基本不变,说明模型估计结果具有较强稳健性。根据模型Ⅱ的拟合结果,得到-2Log Likelihood为54.903,Cox&SnellR2为0.582,NagelkerkeR2为0.778,说明模型对数据拟合较好,回归分析结果可以用作分析各影响因素的作用方向和定量判断的依据。

2.3 结论分析

年龄、处置抵押权难易、操作流程规范程度、有无贷款经历在模型Ⅰ中均未通过10%的显著性检验,在模型Ⅱ中被剔除,与被解释变量无显著性相关。文化程度、土地产权的稳定性、法律法规健全程度在两个模型中均通过了1%的显著性检验,系数均为正,与被解释变量正相关。可贷资金规模在两个模型中均通过5%的显著性检验,系数为正。政府部门扶持在两个模型中均通过了5%的显著性检验,系数为正。信用水平在模型Ⅰ中通过了10%的显著性检验,在模型Ⅱ中通过了5%的显著性检验,系数为正。

3 政策建议

3.1 构建合理的土地估价体系与便捷的流转方式

一是建议制定科学的土地价值评判标准,设立统一的农村土地估价体系,引入弹性价格机制,采用重置成本法和收益现值法等估价方法确定合理的土地服务价格[3]。二是建议各试点县设立信息化农村土地产权交易中心[4]。在“互联网+”时代背景下,利用网络平台实现农村土地经营权供求数据、交易价格的实时更新,从而增强土地经营权在市场上的流通,扫除银行开展抵押贷款业务的障碍。

3.2 加大政府部门扶持力度

建议政府部门积极采取一些优惠政策,如财政补贴、税费减免、优惠税率,发行地方专项金融债等措施,建立商业银行放贷优惠的相关激励机制,加大政府干预,调动商业银行放贷的积极性。

3.3 完善农村土地法律框架

《中华人民共和国担保法》规定,抵押人依法承包并经发包方同意抵押的“四荒地”的土地使用权可以抵押,而耕地、宅基地、自留地、自留山等集体所有的土地使用权不得抵押。《中华人民共和国物权法》和《农村土地承包法》规定,农村土地经营权抵押贷款仅限于通过招标、拍卖、公开协商等方式取得的土地经营权[5]。由此可见,目前土地承包经营权抵押贷款与部分法律仍存在冲突。因而,需要从法律上明晰土地承包经营权可以用于银行抵押贷款,适当放宽土地经营权抵押贷款的限制,促进银行贷款意愿的提升。

3.4 建立新型农村经营主体增信机构

建议大范围建立新型农村经营主体增信机构,如农村信用合作社、农户贷款担保社,形成农民—农村经营主体—银行的贷款模式。农村经营主体不仅可以提升信用水平,而且在处理业务上有明显的优势,规范了贷款业务的操作,也促使孕育出更为普遍的专业机构,便利农地经营权抵押贷款的实施。