美国乙烷制乙烯对中国现代煤化工的影响

2018-08-13徐向阳

王 强,徐向阳

(中国矿业大学(北京) 管理学院, 北京 100089)

乙烯是合成纤维、合成橡胶、合成塑料等多种化工产品的基础原料,是石化产业的核心。页岩气革命使得美国油气产量大幅增加,副产品乙烷随之大量增加,价格不断下跌,目前乙烷价格已与天然气价格持平,美国大量新建以乙烷为原料的乙烯项目。美国、中东乙烷价格很低,将对中国乙烯市场尤其是煤制烯烃市场造成重大冲击,中国煤制烯烃正受到美国页岩气的严峻挑战,中国煤制烯烃产业的投资决策将受较大影响。本文作者就职于国家能源集团,负责煤化工项目的投资咨询业务、美国页岩气项目开发,为定量分析美国乙烷制乙烯产业发展的影响,曾赴美国调研,实地走访了马塞勒斯页岩气生产现场、陶氏化工园等,拜访了美国国家能源局、西弗吉尼亚州等政府部门,了解美国的投资政策、税收体系、基础原料费用、产业未来发展趋势等,下面分析其对中国现代煤化工产业的影响。

一、中国现代煤化工产业发展概况

(一)产业形成一定规模

自2005年起,我国陆续开始建设大型现代煤化工工业化示范项目,至今,以煤制油、煤制烯烃、煤制气为代表的现代煤化工示范项目均打通工艺流程,实现长周期稳定运行。截至2017年底,已建成煤制油项目7套,总产能达898万吨/年,总产量达322.7万吨,产能占成品油表观消费量的3.68%;建成50~60万吨级煤制烯烃项目11套(不含甲醇制烯烃),总产能达706万吨/年,总产量达635万吨,产能占乙烯和丙烯总产能的12.52%;建成煤制天然气项目4套,总产能达51.05亿立方米/年,产量达26.3亿立方米,产能占天然气表观消费量的1.51%。

(二)关键技术取得重大突破

我国已经掌握了具有自主知识产权的煤直接液化、煤间接液化、煤气化、煤制烯烃、煤制乙二醇、煤制芳烃等工艺技术,整体达到世界领先或先进水平。[1]神华鄂尔多斯煤制油项目是目前世界上唯一的百万吨级煤直接液化装置,兖矿榆林煤制油项目采用了世界最大的低温费托合成反应器(75万吨/年),大唐克旗煤制天然气项目在国内首次成功应用4.0兆帕固定床气化技术,神华包头煤制烯烃项目是世界上首个商业化运行的煤制烯烃项目。大量自主气化技术装备实现了工业运行,具备了自主制造大型气化炉(投煤量≥3 000吨/天)、大型空分(制氧量≥10万方/小时)、大型加氢液化和费托合成反应器(重量≥2 000吨)、大型工艺压缩机组、适用于苛刻条件的大型高差压耐磨减压控制阀、高温高含固煤浆泵等重大装备和控制系统的能力。

(三)示范项目运行水平逐步提高

“十二五”期间,在打通工艺流程的基础上,通过工艺技术优化和完善、管理水平的提升,示范项目基本实现了安全、稳定、长周期、高负荷运行,能耗和水耗在不断降低。如神华包头60万吨/年煤制烯烃项目吨产品综合能耗从3.6 吨标煤降至3.3 吨标煤,吨产品水耗由设计36.53吨降低到28吨以下。在国家政策的严格要求下,新建项目采用消雾技术、部分循环水闭路循环等大量先进节水技术,以及对工艺系统匹配优化,项目单位产品水耗进一步降低,如新建成的未来能源百万吨级煤间接液化和神华宁煤400万吨/年煤炭间接液化项目吨油耗水已从16吨降至6~7吨,新建烯烃项目(如神华包头烯烃二期)吨产品耗水可由目前的28吨降低到18吨以下。

二、美国乙烷制乙烯产业进展

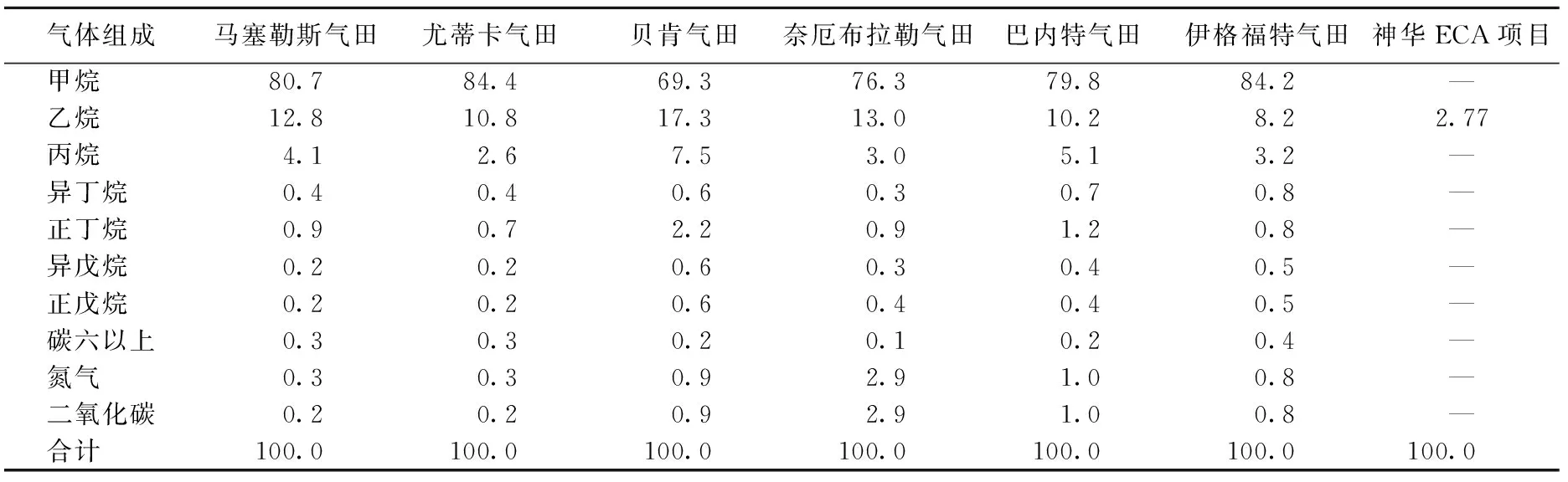

(一)美国页岩气乙烷含量较高

美国部分气田的气体组成见表1,美国天然气中的乙烷平均含量约为10%[2](质量分数),2017年,美国天然气的产量达到11 003亿立方米,比2007年增加了57%,带动了乙烷产量大幅增加。

表1 美国部分气田气体组成 %

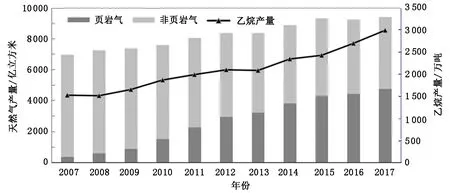

(二)页岩气革命推动乙烷产量快速增加

美国乙烷的开采和利用一直处于较高水平,其中95%的乙烷来源于天然气。[3]2007年以后,页岩气大规模开采,2017年产量达到4 743.1亿立方米,超过常规天然气,乙烷产量随之快速增加,年均增长率达到了5%(见图1),2017年产量达到2 986万吨(如按照天然气产量的10%折算,产量应在3 850万吨左右,但部分乙烷未分离作为化工产品,而是作为天然气的组成部分外售,用以增加天然气的热值[4])。根据美国能源局的预测,2020年美国乙烷产量将达到约3 500万吨,2025年将达到4 000万吨。

图1 美国天然气产量及乙烷产量

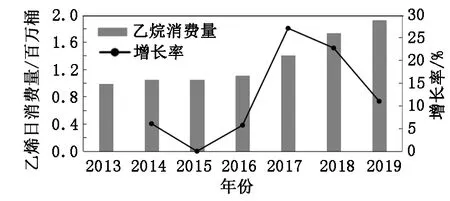

(三)乙烷产品主要用于生产乙烯

美国乙烷产品主要作为化工原料,用于在产地附近生产乙烯产品(约占乙烷产量的99%),美国乙烷裂解制乙烯占乙烯产能的比例一直保持在60%以上。[5]未分离部分进入天然气作为燃料,未来随着大批乙烷裂解制乙烯项目的投产,乙烷将逐步体现其化工产品的属性,更多的乙烷将被分离作为乙烯原料,需求拉动消费的不断增长,如图2所示。

图2 美国乙烷消费量

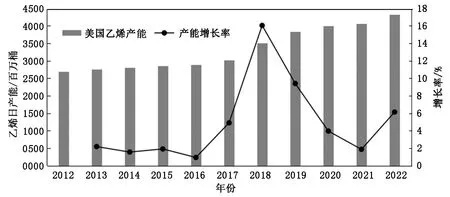

(四)低成本乙烷将刺激美国乙烯产能快速增加

2016年,美国乙烯产能约2 884万吨(见图3),其中约69%来自乙烷原料。由于从页岩气中提取乙烷成本较低,美国乙烯出现大规模扩能情况,2017—2020年,在建的几个乙烷裂解制乙烯项目将集中投产,目前在建和计划新开工项目有包括Dow、SASOL、ExxonMobil等约11套乙烷裂解制乙烯装置(见表2),到2022年新增总产能1 593.4万吨。

图3 美国乙烯产能

表2 2017—2020年美国乙烷裂解制乙烯装置新增产能情况 万吨

三、美国乙烷制乙烯对中国煤制烯烃的影响

(一)目前美国乙烯下游产品出口主要供应美洲和欧洲

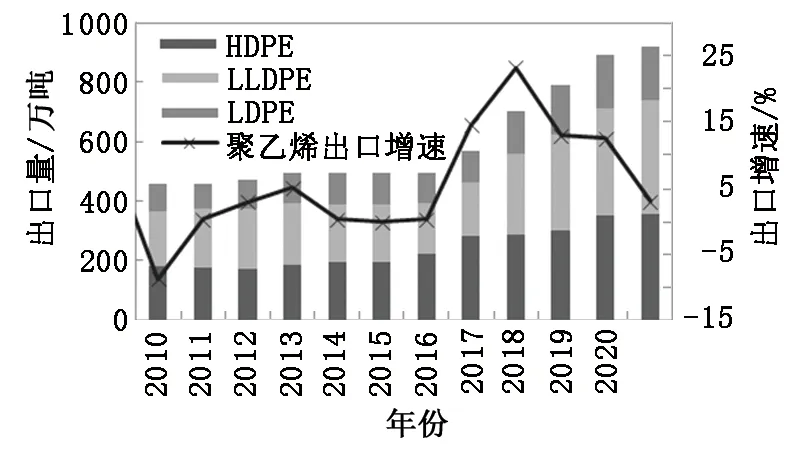

美国国内乙烯及聚乙烯等需求趋稳,国内增加的乙烯、聚乙烯主要用于出口。根据美国能源局的预测,到2020年美国聚乙烯出口量将达到890万吨。出口品种以LLDPE和HDPE为主,LLDPE比重呈逐渐增加趋势(见图4)。

图4 北美聚乙烯分品种出口情况

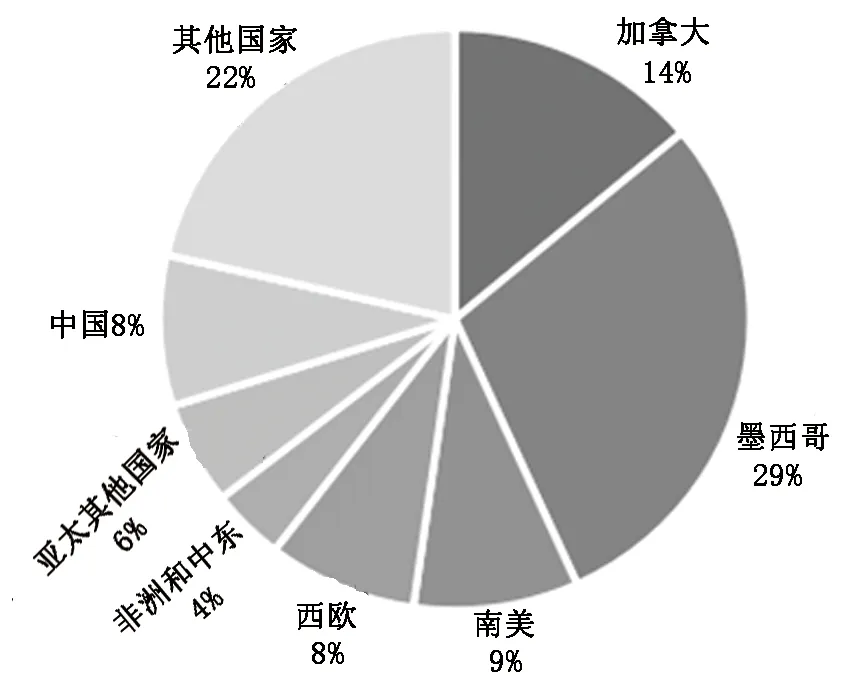

目前,美国出口的聚乙烯主要满足北美洲、南美洲和欧洲等国家和地区的需求(如图5所示),出口至中国40万吨,仅占8%(数据来源于IHS)。

图5 2016年美国聚乙烯出口分布

(二)未来美国乙烯下游产品将部分进入亚太市场

预计到2020年美国出口聚乙烯量约890万吨,未来美国的聚乙烯产品仍主要满足有长期供货关系的北美、西欧地区,以及邻近的、市场增长较快的南美洲地区。

亚太地区是全球乙烯产品增长的中心,美国聚乙烯产品必然会部分参与到亚太市场的竞争中,如按照当前美国出口分布测算,则到2020年约有71万吨聚乙烯进入中国市场。但从全球聚乙烯供需格局来看,需求的增长点主要来自于东北亚;从全球平衡来看,2020年之后,预计将有200~500万吨的美国聚乙烯产品进入中国市场,这会对中国市场造成一定的影响,但2016年中国乙烯当量消费量为4 100万吨,预计到2020年,中国乙烯当量消费量将超过5 000万吨(按2011—2016年平均增速6.5%计算),美国乙烯的进口增量估计不会对中国造成很大的冲击。

(三)美国乙烷单体出口主要供应加拿大、欧洲和印度

近年来美国乙烷的需求已经饱和,乙烷供应过剩的局面正日趋严重。未来5年内,美国国内计划投产的新建乙烯产能超过1 400万吨/年,均以乙烷为原料,但这不能完全消化页岩气伴生的乙烷增量。根据美国能源局的预测,到2020年,预计美国乙烷过剩达到300~500万吨/年。

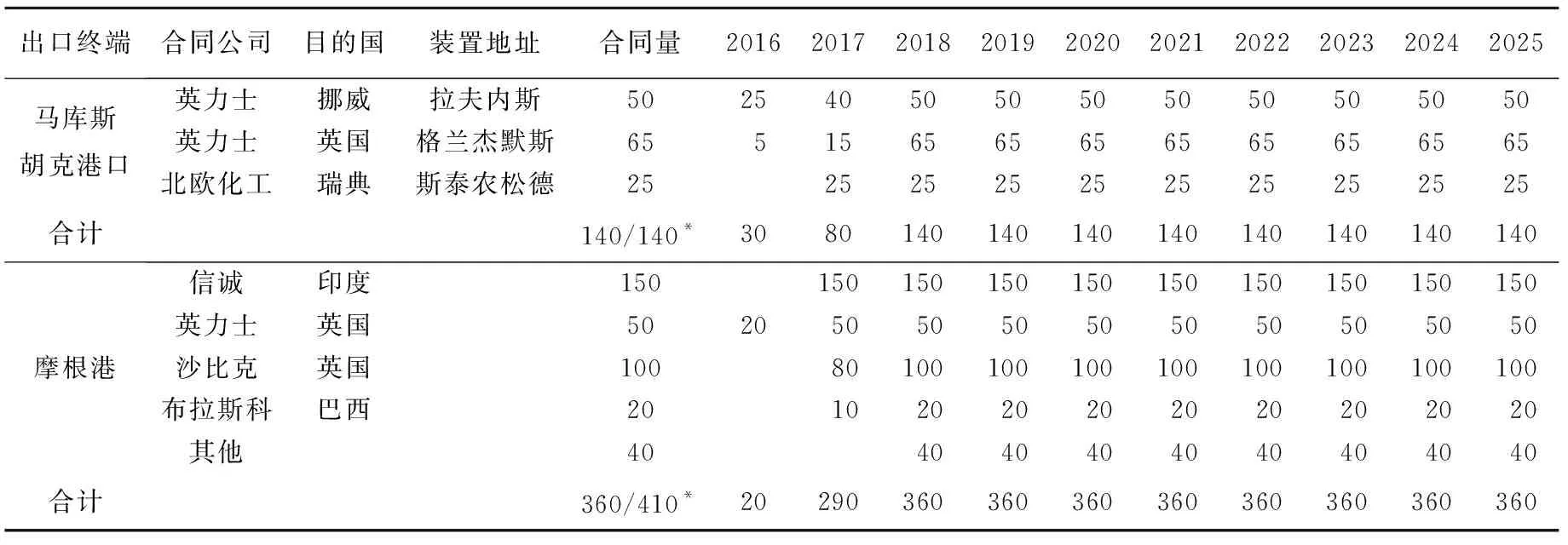

目前美国出口乙烷的方式有两种:一是通过管道向加拿大等周边国家出口,二是通过航运出口乙烷。目前海运的乙烷主要供应欧洲英力士(INEOS)公司,除此之外,印度信实(Reliance)、北欧化工(Borealis)和沙比克(Sabic)等石化巨头也与美国公司签订了采购协议[6-7],见表3。以此推算,预计2020 年可供出口(包括中国在内的其他国家)的量约为100万吨。

表3 经由美国两大出口终端的乙烷出口合约 万吨

注:*表示该港口的最大出口规模。

(四)美国、中东乙烷为原料制烯烃成本优势明显

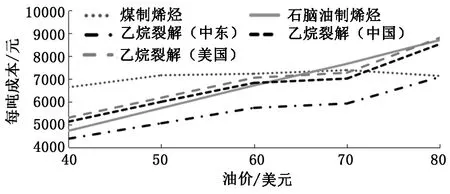

目前,美国乙烷的价格与天然气价格基本持平,墨西哥湾的乙烷价格大约在3美元/千立方英尺(相当于0.70元/立方米)。中东地区的乙烷价格由政府定价,沙特阿美公司对外出售的乙烷价格低至1.75美元/千立方英尺(相当于0.44元/立方米),低于美国乙烷价格。2015年以来,国际油价大幅下跌,中国煤制烯烃效益大幅下滑,而石脑油制烯烃则受益。本文以中国宁波为目标市场,分别分析中国包头地区煤制烯烃、中国宁波地区石脑油制烯烃、美国乙烷裂解制烯烃出口至宁波、中东乙烷裂解制烯烃出口至宁波、宁波地区进口美国乙烷制烯烃五种路径的经济性,如图6所示。煤制烯烃由于固定成本占比高,原料受国际油价的影响较小,因此对国际油价的敏感性不高,而且在高油价情景下,受益于副产品价格的提高,总成本反而会下降,其他四条路径与国际油价密切相关,成本随着国际油价的提高而提高。在国际油价高于65美元/桶时,煤制烯烃的竞争力优于石脑油制烯烃;油价高于70美元时,煤制烯烃的竞争力则优于美国乙烷裂解和中国进口乙烷裂解;油价高于80美元时,煤制烯烃的竞争力优于中东乙烷裂解。

图6 不同路径完全成本与国际油价的对应关系

1.国际油价50美元/桶情景

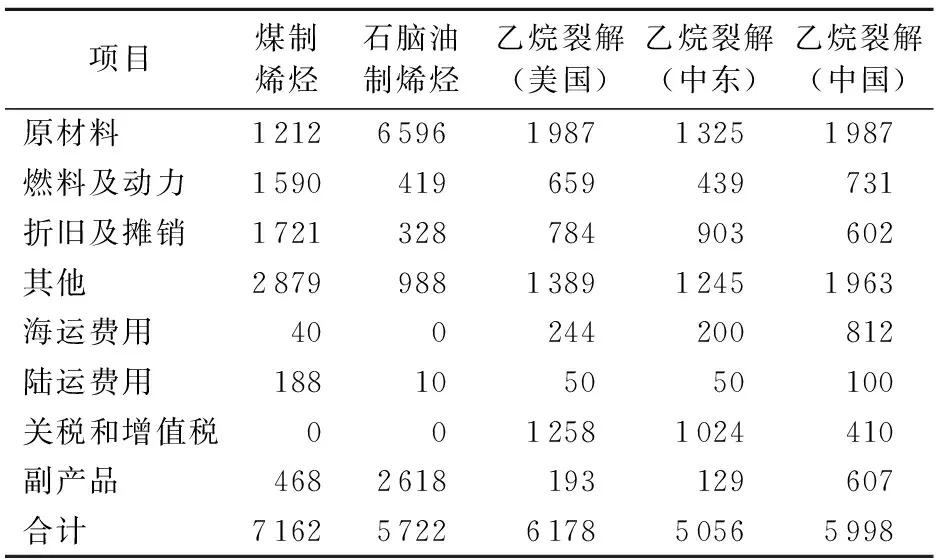

取2015—2017年平均国际石油价格(约50美元/桶)和国内化工产品价格,对五种路径进行详细测算,结果见表4。

通过表4分析可知,在国际油价50元/桶情景下,国内煤制烯烃项目处于盈亏平衡状态,这是由油价下跌和煤价上涨双重因素造成的;国内石脑油制烯烃项目(以纯石脑油为例),受益于低油价,原料成本有所下降;在美国建设乙烷制乙烯项目,具有原料成本优势,但投资和关税较高;中东地区建设乙烷裂解项目成本优势最明显,未来仍将是我国乙烯下游产品进口的主要地区,但其新增产能有限[9];将美国乙烷运输到中国进行深加工,其经济性与进口美国乙烯产品相当。

表4 原油价格50美元情景下不同烯烃路径成本分析 元/吨

注:美国折旧及摊销费用按中国本地的2倍测算;中东折旧及摊销费用按中国本地的1.5倍测算;美国乙烷价格为3美元/百万英热单位,中东为1.75美元/百万英热单位;聚乙烯中国关税和增值税按6.5%和17%测算;乙烷中国关税和增值税按5%和13%测算。其他是指工资及福利、销售费用、财务费用、维修费、管理费、其他生产费、安全基金、保险费、增值税和其他税。原料煤价格取220元/吨。煤制烯烃和石脑油制烯烃主产品包含丙烯产品。海运费参考相关文献[8]。

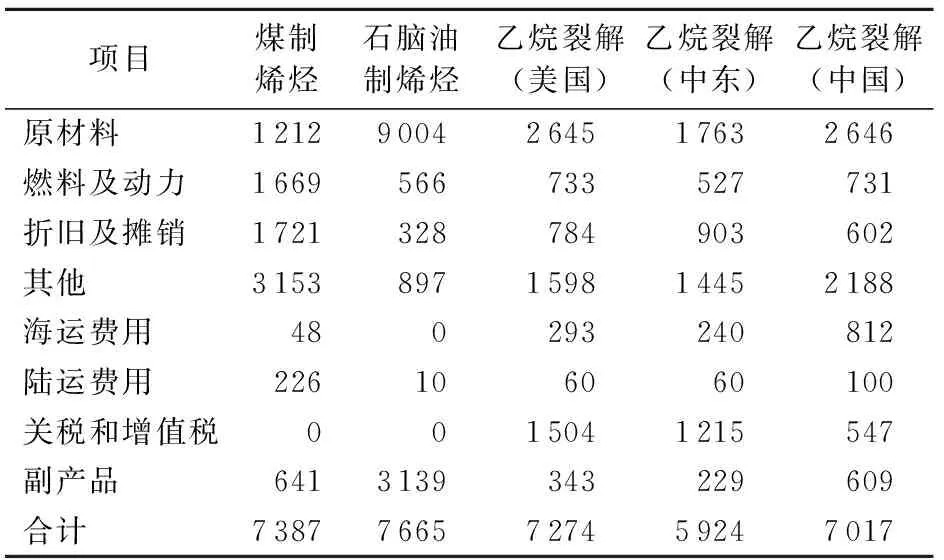

2.国际油价70美元/桶情景

在当前国际油价下(约70美元/桶),测算的成本构成如表5所示。在此情境下,中国煤制烯烃具有较好的盈利能力,但中东、北美地区由于乙烷价格低廉,仍然具有较强的竞争力。

表5 原油价格70美元情景下不同烯烃路径成本分析 元/吨

注:美国乙烷价格按照4美元/百万英热单位,中东2.33美元/百万英热单位,其他费和运费相应调整。

长期来看,中国的聚乙烯市场将是多原料并存的局面,但在高端产品方面,我国仍处于劣势,主要是工艺技术掌握在Exxon、Basel、Dow等公司手中,我国无法替代这些产品的进口。

四、结论及建议

(一)美国低成本乙烷裂解制乙烯产能将在未来几年集中释放,但不会对中国造成较大冲击

预计2020年美国乙烷产量将达3500万吨,其单体可供中国和其他国家的出口量约为100万吨,出口的规模有限,在中国建设乙烷制乙烯项目存在原料供应的风险。2020年美国乙烷下游的聚烯烃出口量将达到890万吨,聚烯烃对中国的出口量预计将由2016年的40万吨增长到200~500万吨,这对中国5 000万吨的当量市场规模不会造成很大冲击。

(二)煤制烯烃的成本受国际油价影响较小,其他四种路径均与国际油价密切相关

以中国宁波为目标市场,分别分析五种不同路径制烯烃的经济性。由于煤制烯烃固定成本占比高,原料受国际油价的影响较小,因此对国际油价的敏感性不高,而且在高油价情景下,受益于副产品价格的提高,总成本反而会下降。其他四条路径则与国际油价密切相关,成本随着国际油价的提高而提高。在国际油价高于65美元/桶时,煤制烯烃的竞争力优于石脑油制烯烃;油价高于约70美元时,煤制烯烃的竞争力优于美国乙烷裂解和中国进口乙烷裂解;油价高于约80美元时,煤制烯烃的竞争力优于中东乙烷裂解。长期来看,由于中国聚乙烯需求年均增幅保持在6%以上,中国的聚乙烯市场将是多原料并存局面。

(三)建议现代煤化工产业产品方案向化工品倾斜,产品向高端化、差异化发展,提高存量产能的竞争力

我国现代煤化工项目需要进一步降低能耗、物耗、水耗,提高能源转化效率,通过管理优化,提高项目的运行水平。煤制油、煤制气等受油价影响较大的项目,建议调整产品方案,多产烯烃、芳烃等市场缺口较大的产品。充分利用煤化工工艺烯烃转化率高(相对石脑油)、纯度高的特点,产品进一步向高端化发展;适度发展茂金属聚烯烃弹性体、双峰聚烯烃、超高分子量聚乙烯等高端聚烯烃产品;提高汽车油箱专用料、燃气管道专用料、汽车保险杠专用料等高端料、专用料的生产比例,提升产业持续盈利和抗风险能力。