会计信息可比性、资本成本与投资不足

2018-07-30屈晨晨

屈晨晨,颜 敏

(1.郑州航空工业管理学院,河南 郑州 450046;2.河南财政金融学院,河南 郑州 450046)

一、引 言

在理想环境下,公司会投资于边际收益等于边际成本且可以使价值达到最大化的资本项目(Hayashi,1982[1])。但是由于信息不对称和代理问题的存在,公司的实际投资水平会偏离最优的投资规模,造成了企业资源配置非效率,影响企业的价值。企业资本配置非效率的表现形式有两种:企业投资不足和投资过度。投资不足是指企业实际投资水平小于最优的投资规模,企业放弃了一些能够给企业增值的项目;投资过度是指企业实际投资水平高于最优投资规模,企业不仅投资了能够增值的项目而且还投资了一些不能增值的项目。企业的资本配置效率关系着企业的经营风险和盈利能力,而且是实现企业价值最大化目标的重要手段,无论是投资不足还是投资过度都会给企业的经营和盈利能力带来负面影响。一方面投资不足会导致企业生产能力不足,给企业带来损失,另一方面投资过度会导致公司资本大量沉淀在生产能力过剩的领域,造成资源不必要的浪费和滥用(蔡吉甫,2013[2])。在经济转型期的中国,优化企业投资结构、提高投资效率能够扩大内需,加快转变经济发展方式,促进经济可持续健康发展,所以企业投资效率的影响因素一直备受关注。

前期关于投资效率的研究发现,我国企业投资效率较低,主要表现为政府干预造成的国有企业投资过度现象比较严重(Lin和Tan,1999[3];方军雄,2007[4];Chen等,2011[5]),这些研究上市公司的样本数据集中于19世纪末20世纪初,这种结果与我国上市公司大多为国有企业的状况有关,但是近年来关于投资效率的研究发现,我国上市公司的投资不足现象比较严重。张功富和宋献中(2009)[6]以沪深301家工业类上市公司为样本进行了实证度量,发现60.74%的公司投资不足,实际投资平均水平仅达到最优投资的46.31%。周伟贤(2010)[7]也实证分析发现,我国上市公司发生非效率投资行为的现象较为普遍,而且投资不足比投资过度更为严重。喻坤等(2014)[8]对比了国有企业和非国有企业的投资效率,发现非国有企业的投资效率偏低,主要原因是融资约束造成的投资不足。为了解决投资不足的问题,国内外学者纷纷找寻途径和方法,有很多学者从会计信息角度出发,发现高质量的信息披露能够增加公司的投资效率,减少公司的投资不足(Wang,2003[9];Durnev等,2004[10];Biddle等,2009[11];李青原,2009[12];蔡吉甫,2013[2];郭琦和罗斌元,2013[13])。但是现有文献大多从信息披露的稳健性、及时性、相关性、可靠性等会计信息质量特征来研究对投资不足的影响,还没有以会计信息可比性这一重要质量特征为视角研究其对企业投资不足的影响。

会计信息可比性是指当经济业务相同时不同主体的会计信息情况,并且当经济业务不同时,会计信息也能反映其差异。会计信息可比性可以扩大会计信息的有用性和决策相关性,有利于投资者、债权人及其他信息使用者对不同企业的财务状况、经营成果及未来前景做出比较、分析、鉴别和预测,从而提高投资决策的效率(FASB,1980、2008;IASB,2008)。企业披露的会计信息可比性越高,越能够从整体上改善自身的信息环境(陈玥和江轩宇,2017[14]),充分发挥会计信息的定价功能和治理功能(Healy和Palepu,2001[15])。一方面可比性高时,企业的信息环境更加透明,资本成本更低(林有志和张雅芳,2007[16];Wang,2014[17]),有利于缓解企业面临的融资约束,从而减少企业因资金不足而导致的投资不足问题。另一方面,会计信息可比性较高时,管理者的道德风险更易被发现,面临的诉讼风险也更高(胥朝阳和刘睿智,2014[18]),所以会计信息可比性能够减少那部分因管理层道德风险而导致的投资不足问题。

鉴于此,本文以我国沪深A股上市公司2008~2016年的数据为样本,实证检验会计信息可比性对投资不足的影响,并进一步分析会计信息可比性对投资不足产生影响的路径,从而进一步丰富会计信息可比性的经济后果,证实实证检验的有效性。本文的结论不仅验证了可比的会计信息在中国资本市场上发挥的信息捕获功能和治理作用,为我国会计信息可比性的理论研究及政策制定提供经验证据,并且为解决投资不足问题提供了新的视角和思路。

二、理论分析与研究假设

投资是企业对内扩大再生产和对外扩张的基础。在理想的市场中,投资机会是投资支出的唯一决定因素,但是现实的资本市场,存在功能锁定障碍(赵宇龙和王志台,1999[19];李增福等,2013[20]),不是完全有效市场,导致投资机会缺失不再是投资不足唯一的原因,税收和交易成本等因素的存在都使得公司面临投资不足的风险,但是影响企业投资不足最普遍的因素是融资约束和代理问题。具体来说,一方面是企业想针对投资机会进行项目投资,但苦于面临融资约束,不能筹集到足够的资金,不得不放弃良好的投资机会。根据融资约束理论,资本市场存在的信息不对称问题导致逆向选择的产生,使得企业的内部融资成本小于外部融资成本,部分企业可能由于无法筹措到足够的资金而放弃合适的投资机会,造成企业投资不足(Jensen和Meckling,1976[21];Myers,1984[22])。企业受到融资约束的主要原因是由于金融市场摩擦,它会增加企业资本的调整成本,从而降低投资效率(Wurgler,2000[23])。Hennessy等(2007)[24]进一步研究发现,股票市场存在融资约束,越是依赖股权融资的企业,其股权融资边际成本越高,投资效率越低。我国的金融市场还是以信贷为主导,但是我国存在信贷配给现象,造成信贷规模和资源配置的作用有限(Allen等,2008[25];喻坤等,2013[8])。另一方面是企业有良好的投资机会,也有充足的资金支持,但是由于代理问题的存在,企业依然投资不足。企业普遍存在两类代理问题,管理层和股东之间的代理问题是第一类代理问题,主要指管理层存在自利掏空、在职消费、放弃私人收益小于私人成本的投资项目、放弃需要承担项目失败风险的项目等道德风险,导致公司投资不足;大股东和小股东的代理问题是第二类代理问题,我国上市公司普遍存在大股东侵占现象(李增泉等,2004[26];叶康涛等,2007[27];王化成等,2015[28]),上市公司正常投资资金被侵占而导致投资不足。

庆幸地是,我们发现企业可以通过披露高质量的会计信息改善契约和监督,降低逆向选择和道德风险,从而提高公司投资效率(Biddle等,2008[29];李青原,2009[12])。会计信息可比性作为重要信息质量特征,企业披露可比的会计信息能够从整体上改善自身的信息环境(陈玥和江轩宇,2017[14]),增加企业所披露信息的含量和质量(FASB,1980、2008;IASC,1989;SEC,2000;IASB,2008;De Franco等,2011[30]),充分发挥会计信息的定价功能和治理功能(Healy和Palepu,2001[15])。所以企业通过披露可比的会计信息能够缓解企业的融资约束和代理问题,提高企业的投资效率,解决投资不足问题。会计信息可比性对投资不足的影响路径有以下两个方面:一是针对因融资约束导致企业投资不足的问题。企业在信息披露时提高企业和同行业的信息可比性,利用会计信息可比性有利于投资者、债权人及其他信息使用者对不同企业的财务状况、经营成果及未来前景做出比较、分析、鉴别和预测,从而提高决策的效率(FASB,1980、2008;IASB,2008),增加企业融资对象对该企业公开财务信息和非财务信息的信任,减少企业经营状况的不确定性,降低风险溢价报酬率及融资成本(Verrecchia,2001[31];Easley等,2004[32]),缓解融资约束,解决企业本身融资难的问题,为好的项目募足资金。二是针对代理问题引起的投资不足问题。企业披露可比的会计信息可以约束管理者或大股东的行为,减少道德风险,缓解代理问题。具体来说,提高会计信息可比性能够约束管理层盈余管理行为(胥朝阳等,2014[18];袁知柱等,2015[33]),有助于觉察管理层隐藏坏消息的动机(袁振超和代冰彬,2017[34]),并且会计信息可比性提高也能够提高审计师的审计质量(程梦和刘睿智,2016[35]),审计质量高的公司融资成本显著降低(孙承飞,2017[36])。所以企业披露可比性强的会计信息,能发挥会计信息的治理作用,有助于管理者薪酬契约的设计以及股东对管理者的监督,改善代理问题,提高投资效率(Bushman和Smith,2001[37];Healy和Palepu,2001[15])。基于以上分析,本文提出假设:

假设1:会计信息可比性与投资不足负相关。

从以上分析可以看出,影响投资不足的原因是信息不对称引发的逆向选择和道德风险,投资者逆向选择的不良后果是使风险报酬增加,提高企业的资本成本,造成融资约束。管理者的自利掏空、在职消费等引发道德风险的行为使得管理层侵占企业的自由现金流,造成融资约束。所以从企业内部角度来看,导致公司投资不足的主要因素是融资约束(Myers和Majluf,1984[22];喻坤等,2014[8]),而高质量的会计信息能够缓解融资约束,降低资本成本(Verrecchia,2001;Easley等,2004[32];于李胜和王艳艳,2007[38])。曾颖和陆正飞(2006)[39]在控制了贝塔系数等因素后,发现信息披露质量较高的样本公司边际权益融资成本较低,总体披露质量是影响公司权益融资成本的主要因素;Lambert等(2007)[40]揭示了更多的信息会降低贝塔系数,进而减少权益成本,而会计信息可比性能够增加企业所披露信息的含量和质量(FASB,1980、2008;IASC,1989;SEC,2000;IASB,2008;De Franco等,2011[30]),所以会计信息可比性能够降低企业资本成本。对于那些财务状况相对紧张的公司,提高会计信息可比性,降低筹资资本成本,使其更容易或更多地获取来自债权人和投资者的资金支持,所以会计信息可比性能够通过降低资本成本缓解投资不足,资本成本是会计信息可比性对投资不足的影响路径。基于此,本文提出假设:

假设2:会计信息可比性与资本成本负相关。

假设3:资本成本是会计信息可比性对投资不足的影响路径。

三、研究设计

(一) 样本选择与数据来源

本文以2008~2016年中国A股上市公司为研究样本,考虑金融行业的特殊性,本文剔除了金融行业公司,同时剔除了被ST的公司和数据不全的样本。为排除异常值的干扰,对主要变量进行了1%的双尾缩尾处理。由于变量缺失程度不一致,导致回归模型的样本数量也不一致,在进行会计信息可比性对投资不足整体影响检验以及分产权性质检验时,模型(8)使用的样本数量为8 862个;在中介效应检验时为保证结果的准确性,模型(8)使用的样本数量与模型(9)和模型(10)的样本数量一致,均为7 135个。本文的数据来源为CSMAR数据库和RESSET数据库,处理数据软件为STATA13。

(二) 会计信息可比性的计量方法

本文借鉴De Franco 等(2011)[30]的盈余—收益模型,根据研究目的采用了André等(2012)[41]修正的盈余—收益模型。袁知柱等(2015)[33]对此模型进行了有效性检验,证明了此模型在我国的适用性。具体计量模型如下:

Earningsi=aM+βMReturni+εi

(1)

其中M为公司i所在的行业,Earningsi为公司i的年度会计盈余,Returni为公司i的年度股票收益率,此模型按行业进行回归得到行业估计系数,把行业估计系数代入模型(2)得到公司i的预期会计盈余E(Earningsi)。

(2)

公司i的实际会计盈余(Earningsi)减去预期会计盈余(E(Earningsi))的值可以表示公司i与所在行业M的平均水平之间的可比性,取会计盈余(Earningsi)与预期会计盈余(E(Earningsi))差额的绝对值的相反数为公司i会计信息可比性(Compccti)的计量值,其值越大,公司i的会计信息可比性越强。

Compccti=-|Earningsi-E(Earningsi)|

(3)

(三) 资本成本的计量方法

本文所用的资本成本是加权平均资本成本,具体计量如下:

(4)

其中,Wacecost为公司的加权平均资本成本,由其权益资本成本RS乘以权重E/(E+D)和债务资本成本Rd乘以权重D/(E+D)相加求得;E为其权益的市场价值;D为债务市场价值,考虑数据的可得性,权益市场价值加上债务市场价值与总资产近似,所以本文采用总资产代替;债务资本成本Rd等于财务费用/负债总额;权益资本成本RS采用了Easton(2004)[42]的PEG模型。毛新述等(2012)[43]基于我国公司特征发现,PEG模型测量权益资本成本能够更好地捕捉各风险因素的影响。具体模型如下:

(5)

其中,P0为公司当年的市场价值;eps1和eps2是借鉴Hou,Dijk和Zhang(2012)[44]的方法预测公司未来一期和未来两期的每股收益,预测模型为如下:

Ei,t+τ=β0+β1EVi,t+β2TAi,t+β3DIVi,t+β4DDi,t+β5Ei,t+β6NEGEi,t+β7ACCi,t+εi,t+τ

(6)

其中,Ei,t+τ表示公司i第t+τ年的盈余;公司价值(EV)=总资产+权益的市场价值-权益的账面价值;TA为总资产;DIV为支付的每股股利;DD为支付股利的虚拟变量(支付股利取1,否则为0);NEGE是公司盈余的虚拟变量(盈余为负取1,否则为0);ACC为总应计。

(四) 投资不足的计量方法

本文借鉴Richardson(2006)[45]的方法来估计投资不足。建立模型如下:

Investt+1=β0+β1Growtht+β2Levt+β3Casht+β4Aget+β5Sizet+β6Returnst+β7Investt+ε

(7)

模型中用t期的数据来预测t+1期的新增投资(Investt+1),实际新增投资与预期投资的差额为非效率投资部分,所以回归残差表示非效率投资,本文采用模型(7)中小于0的残差的绝对值(absXinvest)表示投资不足的程度。其中Invest = (资本支出+并购支出-出售长期资产收入-折旧)/总资产;Growth为公司的投资机会,它等于上期营业收入的增长率;Lev为公司的资产负债率,它等于总负债除以总资产;Cash等于现金及现金等价物除以总资产;Age为公司的上市年限,它等于公司上市年限的自然对数;Size为公司规模,它等于总资产的自然对数;Return为公司股票年度回报,采用考虑现金红利再投资的年个股回报率。此外,模型(7)在计算残差时还控制了年度效应和行业效应。

(五) 回归模型设计

本文采用温忠麟等(2004)[46]中介效应检验方法,构造了如下回归模型:

absXinvest=α0+α1Compcct+α2Soe+α3Cfo+α4Topl+α5Board+α6Lev+α7Size+α8Roa+α9Sal+α10Mfr+ΣIndustry+ΣYear+ε

(8)

Wacecost=β0+β1Compcct+β2Soe+β3Cfo+β4Topl+β5Board+β6Lev+β7Size+β8Roa+β9Tangible+β10Risk+β11Complev+β12Growth+β13Turn+ΣIndusty+ΣYear+ε

(9)

absXinvest=α0+α1Compcct+α2Wacecost+α3Soe+α4Cfo+α5Topl+α6Board+α7Lev+α8Size+α9Roa+α10Sal+α11Mfr+ΣIndustry+ΣYear+ε

(10)

本文构建模型(8)是为了检验会计信息可比性对投资不足的影响。为了检验资本成本是否为会计信息可比性对投资不足的影响路径,构建了模型(9)与模型(10)。根据温忠麟等(2004)[4]的检验过程可知:模型(8)和模型(9)中Compcct的系数显著,是接下来中介效应分析(模型(10))的前提。在前提成立的基础上,如果模型(10)中Compcct系数显著,Wacecost的系数显著,则资本成本(Wacecost)在会计信息可比性与投资不足的关系中有显著的部分中介效应;Compcct系数不显著,Wacecost的系数显著,则资本成本(Wacecost)在会计信息可比性与投资不足的关系中有显著的完全中介效应;Compcct系数显著,Wacecost的系数不显著,则需要进一步做Sobel检验。

模型(8)和模型(10)中的控制变量是参考了已有文献结果选取的影响投资不足的变量(李焰等,2010[47];肖珉,2010[48];辛清泉等,2007[49]),变量的具体含义参见表1。模型(9)中的控制变量是参考研究资本成本影响因素的已有文献成果(叶康涛和陆正飞,2004[50];姜付秀和陆正飞,2006[51];崔伟,2008[52];罗进辉,2012[53]),变量的具体含义参见表1。

表1 变量定义

四、实证结果

(一) 主要变量的描述性统计和相关性检验

表2是主要变量的描述性统计。从表中可知,投资不足(absXinvest)的均值和中位数均为0.03,表明大部分企业都处于平均水平,无明显的个体差异。会计信息可比性(Compcct)的均值为-0.03,中位数为-0.02,中位数大于均值,说明大部分企业处于一般水平之上,有明显的个体差异。第一大股东持股比例(Top1)的均值为37%,小于50%,说明第一大股东未直接控股。本文还对国有企业样本和非国有企业样本进行组间均值差异检验,发现国有企业和非国有企业的投资不足程度无显著差异,其他变量均有显著差异。

表2 主要变量的描述性统计

表3是主要变量的相关性检验。从表中可以看出,会计信息可比性(Compcct)与投资不足(absXinvest)显著负相关,初步验证了假设1。会计信息可比性(Compcct)与资本成本(Wacecost)正相关,与假设2不一致,这只是简单的相关系数检验,没有控制其他因素的影响,还需多元回归检验它们的真实关系。至于资本成本到底是不是会计信息可比性对投资不足的影响还需要进一步分析。此外,本文采用了方差膨胀因子法检验变量间是否存在多重共线性,结果显示:VIF最大值为2.02,均值为1.39,其值均远小于10,说明变量间不存在严重的多重共线性。

表3 主要变量的相关性检验

续表3 主要变量的相关性检验

注:***、**、*分别代表在1%、5%、10%水平上显著。右上角为spearman系数,左下角为pearson系数.

(二)会计信息可比性与投资不足的回归结果

表4为会计信息可比性与投资不足的回归结果。第(1)列是模型(8)全样本回归结果,会计信息可比性(Compcct)的系数为-0.085,在1%的水平上显著,表明上市公司的会计信息可比性越高,其投资不足的程度越低,提高会计信息可比性能够抑制投资不足,验证了假设1。考虑到产权性质对投资效率的影响,将样本分为国有企业样本和非国有企业样本,对模型(8)进行分组回归,第(2)列和第(3)列结果显示,会计信息可比性(Compcct)的系数分别为-0.075和-0.104,都在1%水平上显著,表明对于国有企业和非国有企业,会计信息可比性均能缓解其投资不足。

考虑到国有企业和非国有企业投资不足程度是否存在差异,第(4)列为模型(8)回归产权性质(Soe)对投资不足的影响结果,其中当样本为国有企业时取1,否则为0。从回归结果可以看出,Soe的系数为-0.002,在1%的水平上显著,说明控制公司的其他特征后,国有企业的投资不足程度显著低于非国有企业,这与我国上市公司的现状一致(杨清香等,2010[54])。进一步控制产权性质(Soe)后检验会计信息可比性对投资不足的影响,第(5)列结果显示:Compcct的系数为-0.085,在1%的水平上显著,说明控制产权性质后,会计信息可比性对投资不足仍有显著的抑制作用。第(6)列更进一步地检验了不同产权性质公司中会计信息可比性对投资不足的影响是否存在差异,引入会计信息可比性(Compcct)与产权性质(Soe)的交乘项(Soe×Compcct),结果显示,Soe×Compcct的系数为0.022,不显著,说明在不同产权性质的公司中会计信息可比性对投资不足的影响不存在显著差异。

从全样本的控制变量的回归结果可以看出:第一大股东持股比例(Top1)与投资不足在1%的水平上显著正相关,说明控股股东持股比例越高,其投资不足程度越高,这与大股东“掏空”行为(李增泉等,2004)以及大股东私有收益的“堑壕效应”相一致。公司规模、总资产收益率与投资不足在1%的水平上显著负相关,说明大公司以及收益率高的公司投资不足程度较低。

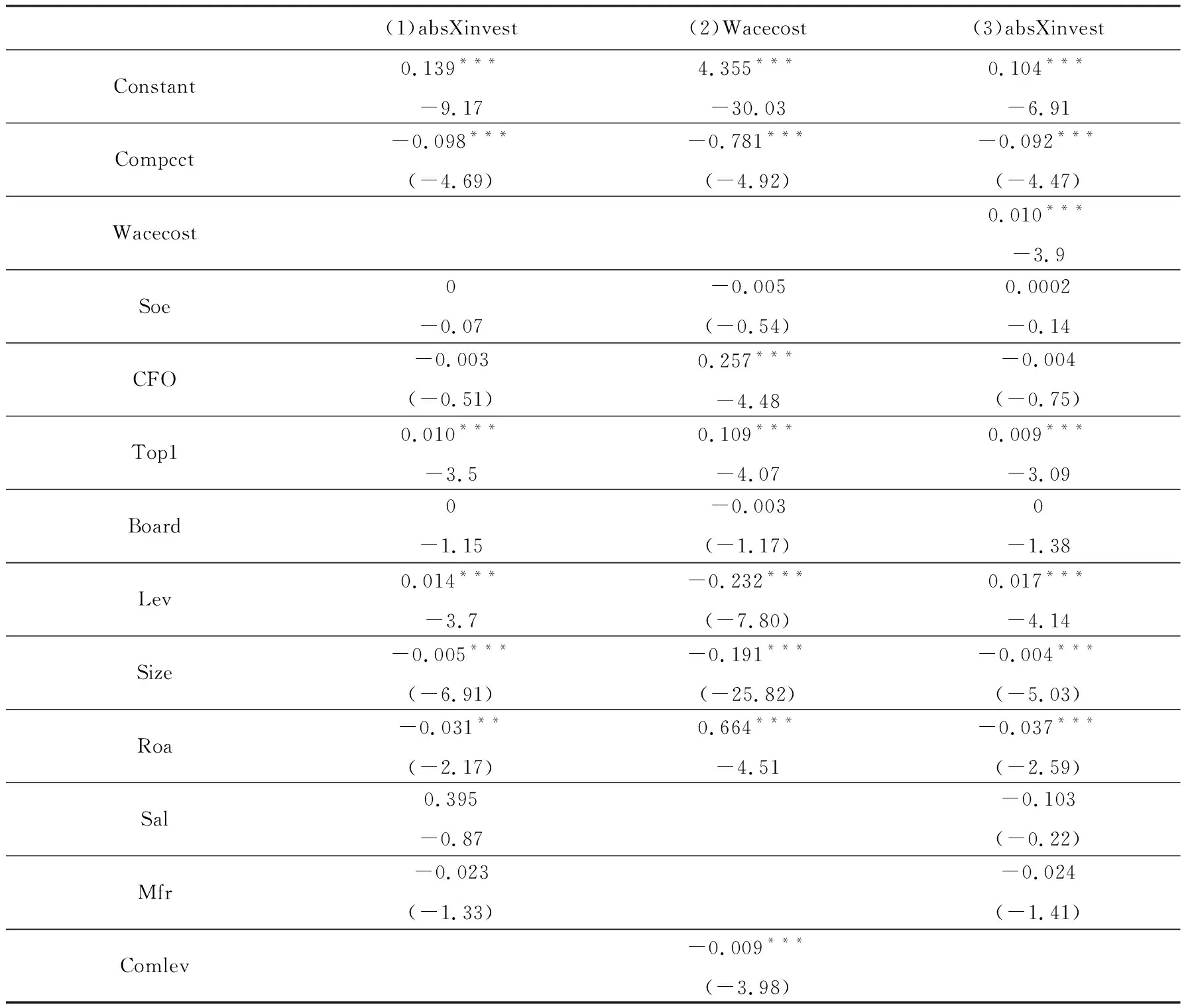

(三) 资本成本的中介效应分析

表5为资本成本在会计信息可比性与投资不足关系中的中介效应检验结果。第(1)列、第(2)列、第(3)列分别对应的是模型(8)、模型(9)、模型(10)的回归结果。从第(1)列可以看出:Compcct的系数为-0.091,在1%的水平上显著,表明提高公司的会计信息可比性可以降低投资不足的程度,与表4的回归结果一致,进一步验证了假设1。从第(2)列可以看出:Compcct的系数为-0.664,在1%的水平上显著,表明提高公司的会计信息可比性能够降低企业筹资的资本成本,验证了假设2。第(1)列和第(2)列的结果为接下来的模型(10)的检验创造了条件。从第(3)列可以看出:Compcct的系数为-0.088,在1%的水平上显著,表明会计信息可比性与投资不足负相关;Wacecost的系数为0.008,在1%的水平上显著,表明资本成本与投资不足正相关,即公司的融资成本越低,公司投资不足的程度就越小。结合第(1)列和第(2)列的回归结果,Compcct的系数均在1%的水平上显著为负,说明资本成本在会计信息可比性与投资不足的关系中发挥了显著的部分中介效应,验证了假设3。

表4 会计信息可比性与投资不足的检验结果

注:***、**、*分别代表在1%、5%、10%水平上显著,括号内为t统计值.

五、稳健性检验

由于会计信息可比性和投资不足的计量可能会影响上述结果的可靠性,为了保证本文结论的稳健性,我们分别改变了会计信息可比性和投资不足的估计方法,对于上述模型进行重新回归。

表5 资本成本在会计信息可比性与投资不足的关系中的中介效应检验结果

注:***、**、*分别代表在1%、5%、10%水平上显著,括号内为t统计值.

(一) 改变会计信息可比性的估计方法

考虑到公司在会计确认时遵循的谨慎性原则,对坏消息比好消息确认更为及时(Basu,1997[55]),本文借鉴胥朝阳等(2014)的方法,在盈余—收益模型中加入了股票收益率的虚拟变量(Neg),股票收益率为负,Neg为1,否则为0,同时加入了交乘项(Neg*Return),具体模型如下:

Earningsi=aM+βMReturni+cMNegi+dMNegi*Returni+εi

(11)

表6为回归结果,从(1)、(2)和(3)可以看出会计信息可比性(Compcct)的系数在1%的水平上显著为负,(3)中资本成本(Wacecost)在1%的水平上显著为正,分别验证了假设1、假设2和假设3,与表5结果一致,说明结论具有稳健性。

表6 稳健性检验(改变会计信息可比性估计方法)

续表6 稳健性检验(改变会计信息可比性估计方法)

注:***、**、*分别代表在1%、5%、10%水平上显著,括号内为t统计值.

(二)改变投资不足的估计方法

采用Richardson(2006)的方法估计公司的投资效率时,所有公司都存在非效率投资,这样可能产生系统性偏差,所以本文借鉴李延喜等(2015)[56]避免系统性偏差的方法,将Richardson(2006)模型的计算结果进行三等分,将最小组作为投资不足组,再对模型(8)和(10)进行回归,结果如表7所示,可以看出结果与上述结论一致,说明本文结论具有一定的稳健性。

表7 稳健性检验(改变投资效率的估计方法)

续表7 稳健性检验(改变投资效率的估计方法)

注:***、**、*分别代表在1%、5%、10%水平上显著,括号内为t统计值.

六、结论与启示

本文基于上市公司A股数据,研究了会计信息可比性、资本成本与投资不足的关系,实证分析发现:会计信息可比性高的公司,投资不足程度较低,会计信息可比性对投资不足的缓解作用在国有企业和非国有企业中同时存在,无显著差异,表明提高公司的会计信息可比性能够提高企业的投资效率,优化企业资源配置。本文进一步考察了会计信息可比性对企业资本成本的影响,发现会计信息可比性能够显著降低企业的资本成本,资本成本是会计信息可比性与投资不足二者之间关系的中介变量,起到了部分中介效应。

本文研究的启示如下:(1)会计信息可比性对投资不足以及企业筹资资本成本都有影响,说明了会计信息的决策有用性,所以加强会计工作,提高会计信息质量是改善投资效率的重要途径。(2)会计信息可比性是会计信息质量的一部分,本文仅对会计信息可比性做了初步验证,未来可以围绕会计信息可比性,会计稳健性、及时性、相关性、可靠性等会计信息构建综合指标,研究对投资不足的影响。