碳市场风险的分析与控制(二)沙盘推演

2018-07-26薛禹胜宋晓芳

蒋 超, 薛禹胜, 黄 杰, 宋晓芳, 钱 锋

(1. 南京理工大学自动化学院, 江苏省南京市 210094;2. 南瑞集团(国网电力科学研究院)有限公司, 江苏省南京市 211106)

0 引言

系列论文的首篇,分析了气候约束与碳市场的关系,论述了碳市场风险的产生机理,并从实际案例和已有研究对碳市场风险及其防控现状进行了回顾。在此基础上,通过对“扰动凸显”、“参量违约”和“功能丧失”三个关键特征的定义,划分了碳市场风险防控的多道防线[1]。其中,无论扰动事件对碳市场影响的定量分析,抑或控制后效的准确评估都需要碳市场沙盘推演技术的支撑。

在中国的全国碳市场启动前,欧盟碳排放交易体系(European Union Emissions Trading System,EU ETS)是全球规模最大、影响范围最广的碳市场。然而在众多内外部因素影响下,EU ETS第2阶段(2008—2012年)碳市场价格呈现剧烈振荡态势。对于典型扰动影响和监管决策后效的分析,对于中国碳市场机制设计和监管决策具有借鉴意义[2]。基于此,本文对EU ETS第2阶段的价格场景进行了仿真模拟,并基于系列论文首篇提出的碳市场风险防控框架,沙盘推演了不同控制方案的防控效果,以此验证该防控框架及沙盘推演的理念对监管机构协调优化决策的支撑。

本文将按以下步骤展开,首先,基于大能源系统动态仿真平台(dynamic simulation platform for macro energy systems,DSMES),按EU ETS的规则建立了模拟微观交易行为的碳市场模型,包括控排企业生产模拟,碳交易行为代理,以及碳市场价格模型。其次,以EU ETS第2阶段的碳价危机为研究对象,基于所构建的碳市场模型,结合具体数据模拟碳价走势,验证仿真方法的可行性。再次,具化系列论文首篇中提出的目标函数和约束条件,厘清目标函数中预防控制成本、紧急控制成本以及剩余风险的计算。最后,基于系列论文首篇提出的风险防控框架,以配额调节为主要控制措施,在单个及多个扰动场景下,对预防控制、紧急控制及其协调控制效果进行沙盘推演,验证该防控框架及沙盘推演理念对监管机构协调优化决策的支撑。

1 仿真模型

EU ETS覆盖了电力、热力、化工、水泥等行业。作为能源和排放密集型行业,电力既是碳减排的重要行业,也是碳市场的主要参与者。电力作为能源生产与消费的枢纽,其碳排放管理水平不仅关系自身可持续发展,也将影响政策机制的减排目标能否顺利达成[3-4]。按碳排放水平,根据2015年EU ETS碳排放量统计结果,约68%的碳排放量来源于能源行业(电力和热力)[5];按配额分配量,EU ETS的第2阶段近50%的配额总量分配给了电力行业[6];按市场参与积极性,电力行业参与碳市场的积极性更高[7]。鉴于电力行业在碳市场的代表性及其数据的可获取性,本文尝试以欧洲发电行业为代表,考虑主要扰动对电力供求关系的影响,模拟碳市场供求关系的演变及其对市场动态的影响。

1.1 碳市场模型

1)配额分配

根据EU ETS第2阶段初始配额的分配规则,发电商初始配额分配采用基于历史排放量的祖父法[8],如式(1)所示。

(1)

文中假定发电商是市场唯一的参与者,因此市场流通配额总量Qa为各发电商初始配额之和,如式(2)所示,其中,Ng为发电商数量。

(2)

2)价格模型

本文通过文献[9]提出的需求—价格模型来模拟碳市场供求关系对价格的影响,某日价格由前一日价格、配额的短期供需和长期供需决定,见式(3)。

(3)

为了更好地模拟微观供求关系对碳市场价格的影响。本文首先利用EU ETS实际价格曲线开展仿真,获得参与者行为模型在此价格场景下的交易行为输出(各时段的买入量和卖出量),拟合出价格模型中α和β在各年份的取值,如表1所示。

表1 α和β在不同年份的取值Table 1 Values of α and β in different years

1.2 参与者模型

1)生产模拟

(4)

采用统一价格出清机制,按机组报价由低到高顺序分配负荷,最后一台满足供需平衡要求的机组竞标价格即为边际电价,所有机组成交电量按边际电价统一结算出清,基于各台机组出清电量和排放率可计算出各发电商的排放量,如式(5)所示。

(5)

2)交易行为

(6)

图1 碳交易行为代理的决策流程Fig.1 Decision process of carbon trading behavioral agent

2 碳价危机的仿真模拟

2.1 参数设置

1)碳市场参数

2)参与者参数

基于欧洲输电运营商联盟网站统计的欧洲电力系统数据,设置发电行业参与者的相关参数,包括清洁能源机组,火电机组和用电负荷。由于该网站并未统计EU ETS覆盖下的所有成员国,因此本文中欧洲电力系统的相关数据仅涉及奥地利、比利时、捷克共和国、德国、西班牙、法国、希腊、匈牙利、意大利、卢森堡、荷兰、波兰、葡萄牙、斯洛文尼亚及斯洛伐克这15个国家。

根据欧洲实际数据构建负荷曲线(见附录A图A1)和清洁能源机组出力水平(见附录A图A2)。对于火电机组,欧洲输电运营商联盟网站统计了煤电机组、燃气机组及燃油机组这三类火电机组的总装机容量,并统计了大于400 MW的大型火电机组,介于200 MW至400 MW之间的中型火电机组,小于200 MW的小型火电机组的装机容量。基于此,各火电机组类型按此比例划分大中小三种,划分后共9种火电机组类型,同类机组聚合为单机,其装机容量见附录A表A7,并结合文献[13-14]中典型火电机组的性能指标,设置了相应的能耗率及排放率(见附录A表A8),化石燃料价格曲线取自世界银行网站(见附录A图A3)。

2.2 市场扰动

EU ETS在第2阶段实际运营期间的重大扰动来自于全球金融危机和欧盟债务危机。该扰动对于欧洲能源行业的影响体现在能源需求下降,以及化石燃料价格的波动。本文的仿真算例通过负荷波动和化石燃料价格波动来刻画宏观经济扰动对碳市场的冲击(见附录A图A1和图A3)。

2.3 模拟结果

在基于DSMES所开发的碳市场仿真环境中,采用上述参数开展确定性场景的仿真模拟。由图2所示的仿真结果可知,仿真价格动态与实际价格动态整体趋势接近,能够反映“全球金融危机”、“欧洲债务危机”两个重大扰动对碳市场价格的冲击效果,可以刻画宏观经济扰动经由电力负荷、碳排放量、参与者市场仓位、参与者交易行为、市场供求关系逐步传导至碳市场价格的机理。作为碳市场风险分析与控制的前期探索研究,受限于市场信息的可获取性,对市场机制、交易行为的建模还比较粗糙,但并不妨碍以此为起点,探索碳市场演化态势的沙盘推演技术。

图2 仿真结果与实际碳价曲线的对比Fig.2 Comparison between the simulation results and the actual carbon price curve

3 碳市场风险防控的数学模型

系列论文首篇从“扰动凸显”、“参量违约”、“功能丧失”三个关键特征出发划分多道防线,构建起碳市场风险防控框架,给出了碳市场风险防控数学模型,并建议了碳排放越限后果的评估思路,包括:①碳市场分阶段减排目标约束具有一定弹性,可转而评估控制不足所带来的风险成本或超额控制所获得的风险收益,来代替对碳排放越限与否的定性判断;②建议通过评估边际社会减排成本来代替评估阶段性碳排放越限后果。

本文选取多道防线中的预防控制与紧急控制,研究碳市场协调控制问题,并据此将文献[1]中的目标函数和约束条件进行具化,涉及预防控制成本、紧急控制成本及剩余风险,其具体计算为:

(7)

剩余损失Dk为:

(8)

本文以配额调节作为具体控制措施。预防控制是指调整配额初始分配总量,不发生回购费用,CP值等于零。紧急控制则是市场运行过程中的配额调节(回购或投放),具体计算方式为:

(9)

(10)

(11)

4 单个扰动场景下的防控效果的沙盘推演

4.1 场景设置

本节以2011年EU ETS市场动态为对象,沙盘推演不同控制方案的防控效果,研究多道防线应用于碳市场风险防控的可行性。根据第2节模拟的仿真结果,碳市场覆盖范围的碳排放总量相较于基准场景下降了5.4%,达成了EU ETS在该年度的减排目标(5.2%)。实际上,受宏观经济扰动影响,由于2011年欧洲电力负荷相较于2005年下降了3.6%,因此其减排量很大程度上源自于能源需求的下降。相较于碳排放总量,强度指标(本文中采用单位发电量的碳排放水平)更能反映系统结构减排效果。经测算,2011年的碳排放强度相较于基准场景仅下降1.8%,并未达成激励结构减排的预期。

在此期间,EU ETS遭受的主要扰动是欧洲债务危机,2011年3月29日,标准普尔评级服务公司将希腊主权信用评级由“BB+”下调至“BB-”,拉开希腊债务危机的序幕,随着主权债务危机的蔓延,威胁整个欧洲的经济[15],3月29日可以用来表征扰动发生时刻,为紧急控制确定控制时机。为便于表述,将该扰动场景称为场景A。

场景A中,以配额调节为主要控制措施,在扰动发生前,预防控制通过初始配额分配调节市场流通配额;扰动发生后,紧急控制立刻调节(回购或释放)市场流通配额。为便于表述,配额调节控制量是相对于市场中流通配额总量的百分比,取值为正(或负)分别代表增加(或减少)市场流通配额的比例,例如控制量取1%(或-1%)表示在当前市场流通配额总量的基础上增加(减少)1%的配额供应。本文假定配额调节量不能超出市场流通总量的10%,即预防控制量ap与紧急控制量ae之和不能超出该值。

4.2 计算边际社会减排成本

边际社会减排成本指每额外实现单位减排量所引发的增量社会成本。在本文中综合考虑利益相关者的成本变化,包括监管、发电、用电主体的增量成本。扰动事件发生后,通过试探不同紧急控制措施的防控效果,可获得减排量与控制总成本的关系(见图3),拟合曲线求导后可获得边际社会减排成本函数(如式(12)所示),该减排目标下的边际社会减排成本为469欧元/t。原则上应综合考虑不同控制措施下的最优控制策略,本次算例暂考虑配额调节这一控制措施,初步探索碳市场风险的协调优化,未来可考虑更多控制措施,对该结果进一步修正。

(12)

图3 减排量与控制总成本Fig.3 Emission reduction and the total control cost

4.3 算例分析

4.3.1防线内部优化

1)仅采用预防控制措施

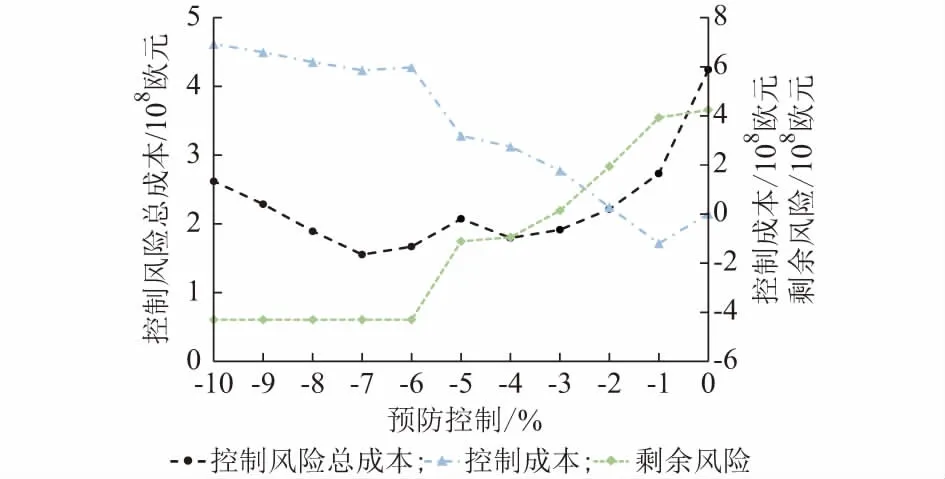

场景A下,维持其他参数不变,分析仅采用预防控制措施的控制效果,如图4所示。

图4 不同预防控制方案下的碳排放控制风险总成本Fig.4 Total risk cost of emission control under different preventive control plans

当配额需求不变,预防控制量为0~-7%时,随着市场中流通配额总量的减少,供求关系的变化使得碳价上升。与控制成本的增加相比,此时剩余风险损失减少得更多,使得控制风险总成本随着流通配额总量的降低而减少。由化石燃料的价格走势可知,天然气与煤炭的价差越来越大,即煤电机组的边际燃料成本与燃气机组相比,成本优势越来越大,此时需要更高的碳价激励才能达到同样的减排效果。因此碳价的增加,未必一定意味着剩余风险的减少。当预防控制量为-7%~-10%时,随着流通配额总量的减少,与控制成本的增加相比,此时剩余风险不变,使得控制风险总成本随着流通配额总量的减少而增加。由仿真结果可知,-7%的预防控制量是较优的预防控制方案。

2)仅采用紧急控制措施

场景A下,维持其他参数不变,分析仅采用紧急控制措施的控制效果,由图5可知,控制成本与剩余风险的走势与仅采用预防控制下的结果类似,-7%的紧急控制量是相对较优的紧急控制方案。

图5 不同紧急控制方案下的碳排放控制风险总成本Fig.5 Total risk cost of emission control under different emergency control plans

4.3.2防线间的协调

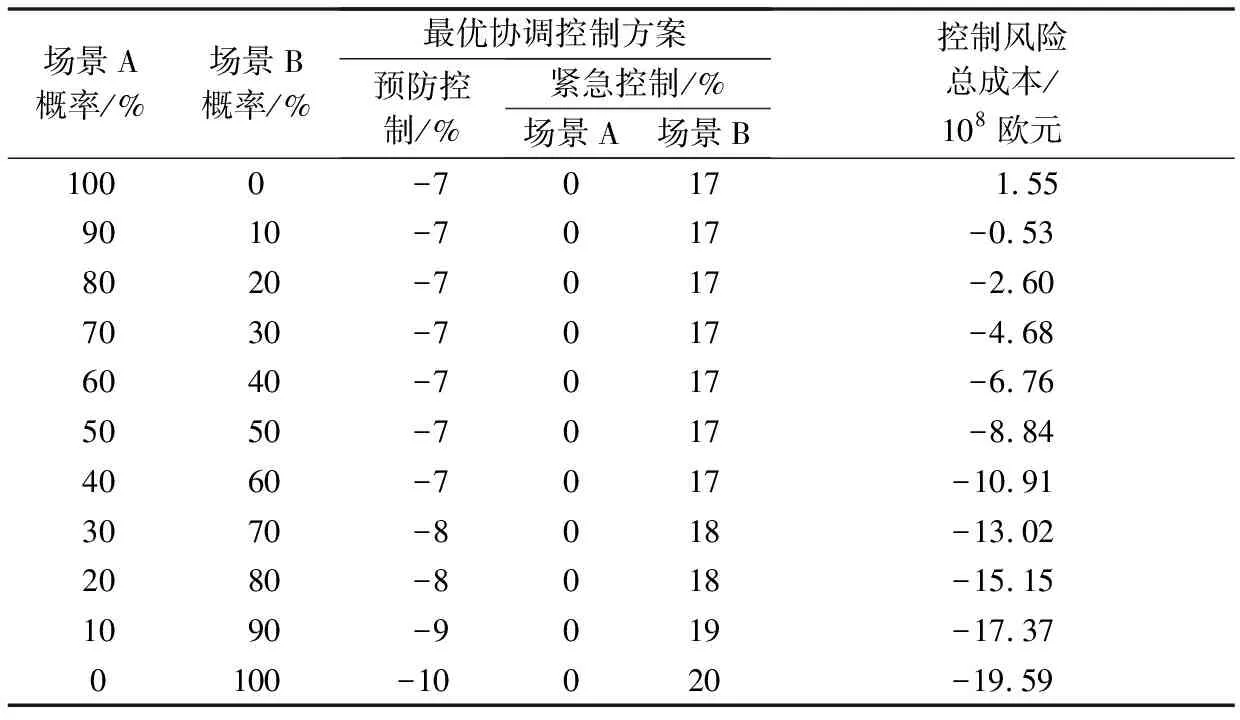

最优协调控制方案的搜寻策略为:首先设定预防控制量为0,紧急控制量由0摄动至-10%,与上述寻找最优紧急控制方案的过程相同,可以得到该预防控制量下的最优紧急控制方案,同理可得给定预防控制量为-1%~-10%时,各预防控制量下的最优紧急控制方案。综合比较所有协调控制方案(见表2),选取控制风险总成本最小,可得最优协调控制方案为预防控制量-7%。

当场景A的发生概率为0~100%时,采用上述最优协调控制方案的搜寻方法,得各个概率场景下的最优协调控制方案。由仿真结果可知(见表3),当场景A的发生概率小于70%时,最优协调控制方案仅需安排紧急控制措施即可。当场景A的发生概率等于80%,最优协调控制方案为预防控制量-2%,紧急控制量-2%。当场景A的发生概率等于90%,最优协调控制方案为预防控制量-3%,紧急控制量-4%。

表2 确定场景下的最优协调控制方案Table 2 Optimal coordinated control plan under the deterministic scenario

表3 概率场景下的最优协调控制方案Table 3 Optimal coordinated control plan under the probabilistic scenario

由上述仿真结果可知预防控制和紧急控制的一般适用场景,不论扰动发生与否,预防控制实施后都会产生控制成本,而紧急控制在市场正常运行时不需要付出控制成本,因此,一般来讲紧急控制适用于应对小概率扰动,而预防控制适用于应对大概率扰动。

5 多个扰动场景下防控效果的沙盘推演

5.1 场景设置

场景A下,2011年的负荷相较于2005年的负荷下降了3.6%。本节在场景A基础上新增一个反向扰动场景B,即场景B中2011年的负荷相较于2005年的负荷上涨3.6%。因此,该场景集合由场景A和场景B组成,场景概率可见表4。

表4 场景集的组成及相应的发生概率Table 4 Composition of multiple scenarios and their corresponding probabilities

5.2 算例分析

基于此前分析可知,在当前的燃料价格走势下,在同等减排效果下,越早提升碳市场价格水平,所付出控制成本越低。根据协调控制结果,场景B与场景A的预防控制方向一致(减少配额的发放),而在紧急控制时,根据所发生扰动选择对应的紧急控制措施,不同场景概率下的最优协调控制方案可见表5。

表5 多个扰动场景下的最优协调控制方案Table 5 Optimal coordinated control plan under multiple scenarios

实际操作中,监管并不总能随时调整控制量,可用的控制措施及控制量都有所限制。沙盘推演的意义在于为监管提供了决策依据与决策手段。本算例的仿真场景下,尽早实施减排控制的风险总成本较低,若监管的可用控制量受限时,可以通过其他措施诱导或激励市场参与者优先减排。

6 结语

本文基于DSMES,按EU ETS的规则及具体数据,建立了模拟微观交易行为的碳市场模型,通过模拟全球金融危机及欧洲债务危机对EU ETS第2阶段市场价格的动态影响,论证了基于该仿真模型对碳市场态势进行推演的可行性。进一步基于系列文章首篇所提出的风险防控框架,以配额调节为主要控制措施,推演了预防控制、紧急控制及其协调控制有效降低碳市场风险的效果,验证了碳市场风险防控框架及沙盘推演技术对监管机构协调优化决策的支撑效果。

由两篇文章组成的系列论文,是将工程中常用的数值仿真和协调控制优化应用于碳市场风险分析与控制的一次尝试。通过定义关键特征来划分防线,更清晰地反映控制机理;通过在分析与决策中引入信息论和行为学,使宏观决策与微观决策之间的互动更加真实。所提出的风险防控框架及沙盘推演理念,可帮助市场参与主体转向风险量化的决策范式,潜在的应用场景包括防控市场风险,支撑灵活交易,完善市场监测和预警机制等等。

附录见本刊网络版(http://www.aeps-info.com/aeps/ch/index.aspx)。