我国煤炭供应发展现状及未来预测

2018-07-25赵志明

吴 飞 赵志明

(1.河北工程大学,河北省邯郸市,056038;2.中国矿业大学(北京),北京市海淀区,100083)

1 2017年我国煤炭供应特点

2017年煤炭行业面对复杂的国内外宏观经济形势,认真落实党中央、国务院关于推动煤炭行业供给侧改革的一系列政策部署,不断提高行业发展质量和科学化发展水平,去产能工作取得明显成效。随着煤炭行业结构进一步优化,煤炭供应与需求关系显著改善,为国民经济发展对能源的需求提供了有力的支撑。

1.1 煤炭供应出现恢复性增长

2005-2017年中国煤炭产量见图1。2017年随着煤炭去产能工作向纵深推进,优质产能不断释放,煤炭供应实现恢复性增长。全年原煤产量为35.2亿t,原煤产量自2014年以来首次出现恢复性增长。其中,国家规划的14个大型煤炭基地原煤产量占全国原煤产量的94.3%。从世界煤炭供应格局来看,2017年世界十大产煤国原煤产量合计为70.67亿t,我国原煤产量占世界原煤产量的近50%,排名全球第一位。

图1 2005-2017年我国原煤产量变化趋势

1.2 煤炭主产区逐渐西移

随着我国煤炭生产结构不断调整,生产布局进一步优化,主要产煤区域逐渐演化为以山西、陕西、内蒙古、宁夏等资源条件好的地区为中心,2017年全国原煤产量超过1亿t的省(区)有8个,比2016年增加3个,产量占全国的85.18%。东部的黑龙江、吉林、辽宁、河北、江苏、山东、福建2017年原煤产量合计同比下降4.75个百分点,仅占全国原煤产量的9.1%;中部的山西、安徽、河南、江西、湖北、湖南2017年原煤产量合计同比仅增长0.52个百分点,占全国原煤产量的31.75%;而西部的内蒙古、陕西、新疆、贵州、云南、甘肃、宁夏、青海、四川、广西2017年原煤产量合计同比增长7.49个百分点,占全国原煤产量的56.63%,其中晋陕蒙宁4省(区)煤炭产量为23.76亿t,占全国总产量的69%。

1.3 去产能工作加快推进

地方政府、相关部门和煤炭企业深入贯彻落实中央关于去产能工作的一系列政策措施,取得了积极进展。2016年我国共关闭2110处煤矿,实际去产能3.478亿t/a;2017年共关闭1072处煤矿,实际去产能1.83亿t/a。在去产能工作加速推进下,全国煤矿数量已经从2015年的9700处减少到2017年的6794处,下降29.96%,其中30万t/a以下的煤矿数量从2015年的7000多处减少到2017年的3141处,下降55.12%;两年合计去产能总量5.308亿t,已经完成“十三五”规划目标的66.35%;2017年煤炭产能利用率上升到68.2%,经济运行质量进一步提升。

1.4 煤炭供应主体不断优化

从煤炭企业来看,我国大型煤炭企业产量比重逐年上升,资源向大集团、大企业进一步集中。我国大型煤炭企业原煤产量从2016年的23.2亿t增长到2017年的24.8亿t,规模以上煤炭企业原煤产量从2016年的33.38亿t增长到2017年的34.5亿t。2017年亿吨级、千万吨级企业产量占全国比重分别提高了2.61和1.96个百分点。前4家煤炭企业产量从2015年的7.71亿t增长到2017年的9.33亿t,年均增速为3.68%;前8家煤炭企业产量从2015年的13.1亿t增长到2017年的13.26亿t,年均增速为0.61%。

1.5 煤炭生产科技水平进一步提升

随着我国科学技术高速发展,越来越多的煤炭企业加大科技投入,涌现了一大批新技术,为煤炭安全高效生产提供了技术支持。2017年全国采煤机械化程度为78.5%、掘进机械化程度为60.4%,分别比2015年增长2.5和2.4个百分点;大型煤炭企业井工矿、露天矿原煤生产人员效率分别同比增长10.94和1.4个百分点,从业人员同比下降1.89%,但产量却同比增长6.9%,生产效率不断提高。120万t/a以上的大型现代化煤矿原煤产量占全国比重从2015年的68%增长到2017年的75%,年均增速为5.02%,全年验收一级、二级和三级安全生产标准化煤矿分别为167处、1000处和781处,有力保障了优质产能加快释放。

2 影响煤炭供应的因素

2.1 宏观经济形势

从历年煤炭供应增速变化来看,我国煤炭产量与宏观经济形势的发展呈正相关关系。2011年我国经济增速开始放缓,GDP增速首次在10%以下,加上“黄金十年”时期超额投资导致煤炭产能过剩,“十二五”末期我国宏观经济增速同比下降0.4个百分点,而煤炭供应同比下降3.1个百分点。随着近几年我国经济由高速增长转向高质量发展,煤炭供应质量也开始改善。2017年我国经济增速同比增长0.2个百分点,煤炭供应同比增长3.3个百分点。现阶段多数机构研究表明世界经济复苏进程正在加快,世界各国的经济形势也明显好于预期,2017年美国经济增长率为2.3%,欧盟经济平均增长率为2.2%,亚太地区经济也开始复苏,我国也将进入新一轮经济上行通道。为保障经济增长对能源的需求,预计未来煤炭供应将保持适度增长。

2.2 煤炭需求量持续回落

近几年受复杂的国内外经济形势、全球能源技术革命等诸多因素的影响,国内四大耗煤行业产品产量增速开始下降,对煤炭需求不断降低。2017年我国煤炭需求量为38.61亿t,同比仅增长0.4个百分点。电力行业随着煤电装机比重持续下降,用电量由高速增长转变为中低速增长,2017年耗煤20.98亿t,同比几乎持平;钢铁行业尽管2017年粗钢产量同比增长3%,达到历史最高水平,但随着吨钢能耗逐步下降,全年耗煤5.75亿t,同比下降7.11个百分点;建材行业2017年产量有所回升,其中水泥产量为24.1亿t,同比增长2.2%,但固定资产投资回落影响了产品需求,全年耗煤4.88亿t,同比下降8.61个百分点;现代煤化工发展步伐进一步加快,2017年煤制油、煤制烯烃和煤制气产量分别同比增长75%、6.15%和100%,带动化工用煤进一步增加,全年化工行业耗煤2.6亿t;其他行业耗煤4.4亿t,同比下降14.4个百分点。

2.3 行业发展依然不平衡

尽管煤炭行业严格执行国家去产能工作,煤炭价格上涨在一定程度上带动了煤炭供应增加,但行业发展不平衡的问题仍然存在。9万t/a及以下小煤矿还有1935处,占全国煤矿数量的28.1%,这些煤矿的安全基础较为脆弱;东部资源枯竭衰老矿区逐年增加,产煤区逐步西移,个别地区、部分时段煤炭供应紧张的情况还会加剧;煤炭企业高负债、难融资的现象普遍存在,2017年尽管规模以上煤炭企业资产负债率同比下降近3个百分点,但仍处于高位,行业亏损面超过20%,这些都会阻碍煤炭的有效供应。

3 未来煤炭供应预测

现阶段煤炭供应预测方法很多,本文主要通过定性与定量相结合的方法,预测2018-2020年我国煤炭供应量。

3.1 定性分析

3.1.1 相关国家政策

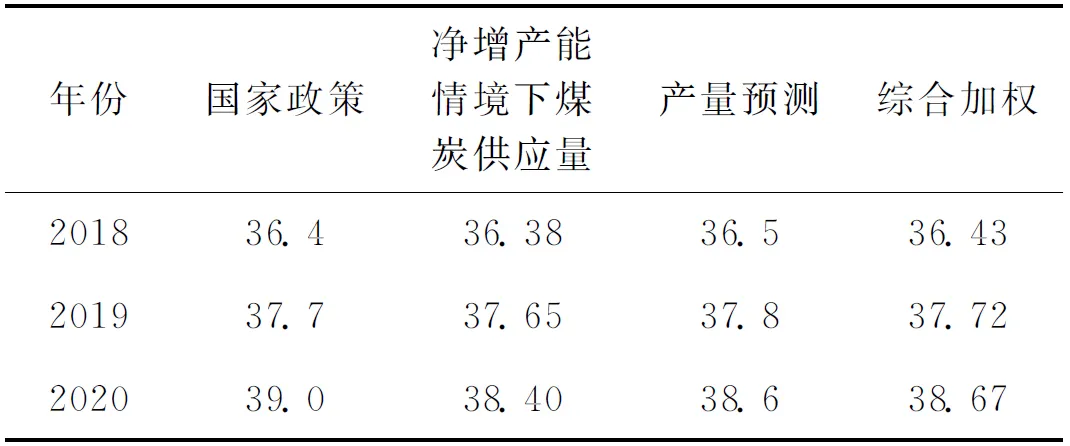

我国相继出台了一系列政策支持煤炭行业健康发展,《能源发展“十三五”规划》指出,到2020年煤炭供应为39亿t;《煤炭工业发展“十三五”规划》指出,到2020年化解淘汰产能8亿t/a,增加先进产能5亿t/a,煤炭供应控制在39亿t。2017年我国煤炭供应距规划目标还差3.8亿t,考虑到2018年初四部委联合发布的《关于进一步完善煤炭产能置换政策加快优质产能释放 促进落后产能有序退出的通知》,预计2018-2020年我国煤炭供应量分别为36.4亿t、37.7亿t和39亿t,分别同比增长3.41、3.57和3.45个百分点。

3.1.2 净增产能有限

由于“黄金十年”时期煤炭固定资产投资占比较大,2012-2015年是煤炭产能投放集中期。根据国家能源局发布的公告,截至2017年6月底,全国已核准(审批)的建设煤矿数量为1228处,产能10.53亿t/a,其中已经建成、进入联合试运转的煤矿数量为231处,产能3.68亿t/a;取得安全生产许可证等证照的生产煤矿数量为4271处,产能34.10亿t/a,共计44.63亿t/a;相关部门在产量置换原则下新核准了部分在建或在产煤矿约1.77亿t/a,其中已经投产产能为1.26亿t/a,在建产能5100万t/a,目前合法产能共计46.40亿t/a。在这些产能中,新增产能约7.75亿t/a,主要集中在山西、内蒙古、陕西和宁夏4个省(区),共5.95亿t左右。

预计2018-2020年我国煤炭新增产能分别为2.7亿t/a、2.2亿t/a和1亿t/a。根据《关于煤炭行业化解过剩产能实现脱困发展的意见》中减量置换方面的政策,预计2018-2019年可分别置换6000万t/a和5000万t/a,2018-2020年我国煤炭净增产能为2.1亿t/a、1.7亿t/a和1亿t/a,同时产能总量为48.5亿t/a、49.7亿t/a和50.7亿t/a,2018-2020年煤炭供应量为36.38亿t/a、37.65亿t/a和38.40亿t/a,分别同比增长3.35、3.49和1.99个百分点。

3.1.3 产量同比变化幅度不大

煤炭行业近几年严格限制煤矿超能力、超强度生产,加上未来煤炭需求相对平稳,继续推进去产能工作,新增产能短期大规模投产存在一定难度,预计2018-2020年煤炭供应量为36.5亿t/a、37.8亿t/a和38.6亿t/a,分别同比增长3.69、3.56和2.11个百分点。

综上所述,将3种定性分析得出的结果进行加权平均,得出2018-2020年我国煤炭供应量,如表1所示。

表1 2018-2020年定性分析我国煤炭供应量 亿t

3.2 定量分析

单独对煤炭供应量预测的数学方法包括时间序列分析、线性回归、生产弹性系数法等,经过多年实践总结,生产弹性系数法更适合我国国情。

生产弹性系数预测法是根据我国GDP增速,利用煤炭供应弹性预测未来煤炭供应总量的数学方法。预测模型为:

Qt+1=(1+Et+1×Rt+1)×Qt

(1)

式中:Qt——第t年煤炭供应量;

Qt+1——第t+1年煤炭供应总量;

Et+1——第t年的煤炭供应弹性系数;

Rt+1——第t年GDP增速。

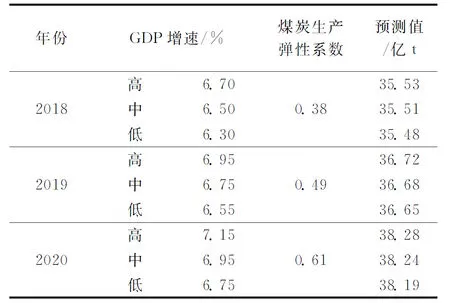

根据前面阐述相关文件的内容,规划到2020年,煤炭产量控制在39亿t以内,年均增速为0.8%。按照移动平均法进行分析,2018-2020年我国煤炭供应弹性系数分别为0.38、0.49和0.61。

由于我国经济已经步入高质量发展阶段,根据党的十九大报告、政府工作报告以及相关研究机构对我国GDP的预测,2018-2020年我国GDP增速分别为6.5%、6.75%和6.95%。考虑到我国经济总量偏大、弹性波动等因素的影响,本文设上下浮动0.2个百分点,即每年取3个数据形成高、中、低3个预测值。采用2016年与2017年煤炭供应量的平均值(34.65亿t)作为基准年煤炭供应总量。通过计算,2018-2020年我国煤炭供应量如表2所示。

表2 2018-2020年定量分析我国煤炭供应量

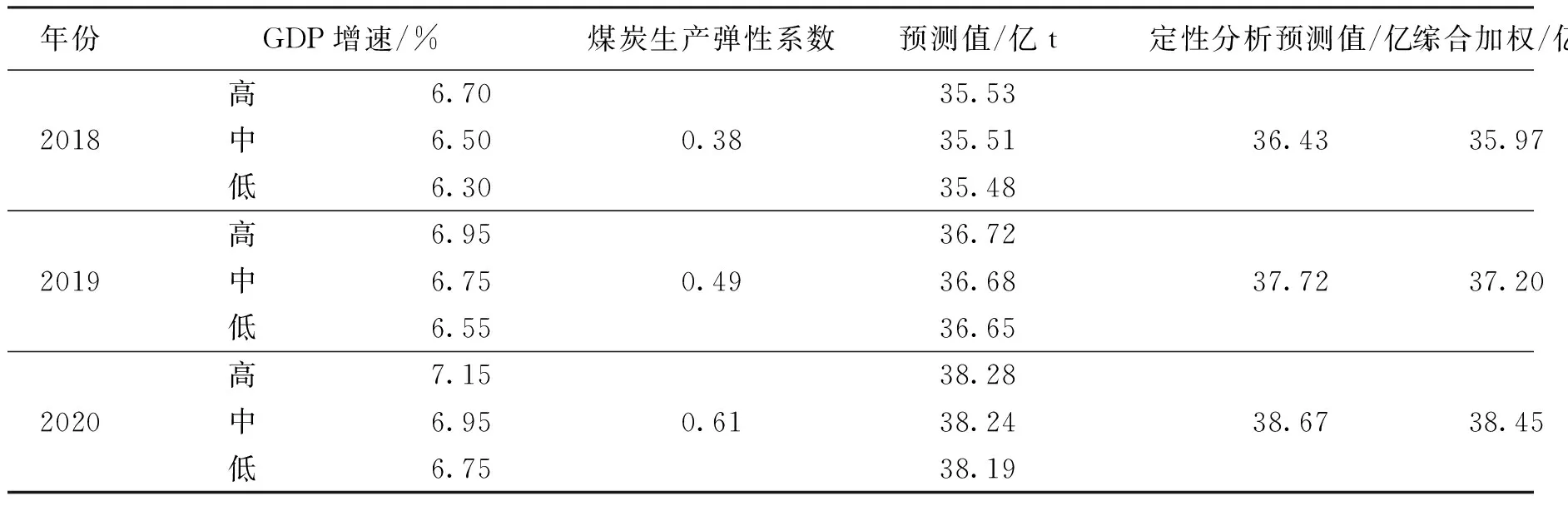

再次加权平均煤炭供应的定性数据和定量数据结果,得出2018-2020年我国煤炭供应量如表3所示。

表3 2018-2020年我国煤炭综合加权供应量

从预测值来看,到2020年,我国煤炭供应总量为38.45亿t,满足了《能源发展“十三五”规划》和《煤炭工业发展“十三五”规划》中煤炭供应不高于39亿t的标准。