基于实物期权的旅游项目投资分析

2018-07-24马薇薇

马薇薇

(蚌埠学院 经济与管理系,安徽 蚌埠 233030)

无论是产业或行业,项目投资对于业内的发展无异于新鲜血液的注入。一个国家或地区的旅游行业要想得到持续的发展,旅游项目的投资是必不可少的重要条件。但是,任何项目的投资必须以良好的可行性分析作为基础,如果不进行可行性分析,或者可行性分析不够科学而使项目仓促上马,投建的旅游项目最终不仅不能为投资方带去经济收益,更有可能浪费国家财产和资源。

然而,此种因为缺乏科学的可行性分析而匆忙上马的旅游项目并不鲜见。如海南的“热带海洋世界”、庐山的“老别墅度假村”、张家界的“世界第一梯”等等。比比皆是的旅游投资项目没有达到预期目标,固然因为旅游产品本身经营所具有的复杂性,投资周期长以及投资收益难以预测等,但是,传统的旅游投资项目评估方法不够科学,也难逃其咎。比如,“折现现金流方法”在具体运用时,对于一些实际问题就无法得到解决[1]。依据这种方法对一些旅游投资项目进行分析时,常常不能作出正确的评估,所作出的决策行为不够长远,最终导致投资不力,使其在市场上失去竞争力。

1 实物期权理论的发展及基本内涵

1.1 实物期权的发展

“期权定价”的概念最初出现于1973年。随着它在人们生产、生活中的广泛运用,逐渐对最初的概念进行了完善。同时,还以其为基础,相继提出了许多有关的概念及理论。迈尔斯教授(1977)率先把“期权定价”引入到投资项目的评估上,认为管理柔性与金融期权之间存在着相同之处,并据此提出投资机会完全可以视为期权增长点。事实上,因为在人们进行的各种投资中,期权多以有形资产为基础,所以,迈尔斯又把“期权定价”等同于实物期权。具体而言,在投资过程中,无论投资方的行为是被推迟还是被提前,投资额度是扩大还是减少,随着投资行为而赋予投资方的所有非金融性选择权都可归于实物期权。在现代社会的投资环境下,实物期权定价方法在被使用时,一些项目如果要以“现金流”时间价值作为基础,投资决策者在进行决策时不但要对其予以慎重考虑,而且还不可忽视投资项目的时间价值、管理柔性价值以及信息在不确定性因素消除后所产生的价值。只有这样,投资项目的价值才能更全面地从整体上得以科学地评估。

1.2 实物期权的内涵

实物期权理论涉及到一系列相互对立的参数,其中包括权利与义务,风险与收益,期权价值与标的资产[2]。它们之间的对立关系如下:

(1)权利与义务之间具有非对称性。因为购买了期权,购买者因此对期权就有了相应的选择权。一方面,当市场条件或环境对期权持有者变得有利时,可以为其带来收益,那么,他们便可如约实施期权行为;另一方面,期权持有者也可视情形而定,如果市场条件或市场环境不利于其收益,则可不执行期权行为或按章自行放弃原本所约定的行为。从此意义上而言,期权持有者拥有的权利与应尽的义务并不对等,两者之间是一种非对称行为[3]。

(2)对于期权持有者来说,他所遭遇的风险及或将得到的收益之间的关系也是非对称的。无论外界环境怎么改变,期权成本,即人们当初为取得期权而进行的投资却不会有任何变动。但是,人们所得到的收益则是按合约执行时的资产价格与执行价格之间的差价计取。当外部环境、条件有利时,期权所有者通过执行期权便可能实现期权收益;如果判定环境不利或市场条件不好时,期权所有者也可不执行期权,但其遭受的损失也不过是所付出的期权成本。所以,期权风险与收益也是非对称的。

(3)期权价值与标的资产弹性之间的相关性比较明显。就其本身来讲,两者都不会岿然不变。前者不但依据后者的变动而变动,而且两者之间的变动呈正相关关系。标的资产的变动对期权价值产生很大的影响,标的资产的变动幅度越大,期权价值受到的积极影响或消极影响也就越大。通常在市场环境及条件处于不利情形时,期权持有者蒙受的损失较为有限;当外界诱因条件向好的方面变化时,期权持有者便有利可图,所得收益较高,或者说,标的资产和它本身具有的变数使期权的价值发生改变。它们变动越大,期权价值被拉动得就越高;反之,则较低。

2 实物期权定价模型在旅游投资项目中的应用

关于实物期权定价模型,国内外学界针对其种类并没有达成统一共识。据研究,目前有三种定价方法:第一种是偏微分法,对应Black-Scholes模型;第二种是动态规划法,对应二叉树定价模型;第三种是模拟法,对应蒙特卡罗模拟法模型。在第一种方法的模型里,通常使用解析方法进行求解,是一种期望的表达式。在第二种方法的模型里,往往通过数值方法得出期望[4]。第三种方法的模型则是借助大量的模拟方法求得期望。本文选取二叉树模型和蒙特卡罗模拟法模型,借以实例验证运用实物期权定价模型对旅游投资项目进行可行性分析。

2.1 二叉树模型

二叉树模型相较于Black-Scholes期权定价模型更简单,便于计算也便于应用。

通常情况下,资金可以分为两部分。第一部分就是投资者拿到项目的初始招标资金,在整个项目中起着决定性的作用。当第一部分资金完成后,投资者将投入第二笔资金,也就是在项目建设过程中需要花费的资金。两部分资金共同构成了整个资金流。

模型建立中的符号规定及详细说明:P为风险中性概率;r为无风险利率;t为时间;qi为旅游项目投资分阶段进行时,第i阶段项目成果建成的概率;ti为旅游项目在完成第i阶段所花费的时间;ci为旅游项目第i阶段相应的支出费用。这个项目花费的资金,也就是投资者投资该项目在本阶段的花费。

第一步:确定期权树各位置的变量,如图1所示。

图1期权树变量图

第二步:计算旅游项目单阶段实际成功概率qi(i=1,2,3,4)。

其中,R为企业的加权平均资本成本。

第四步:将单阶段实际成功概率qi转化为风险中性成功概率pi(i=1,2,3,4)。

先考察该旅游项目每个时期价值的变化情况, 假定X代表旅游项目期初价值,X+代表该旅游项目的期末价值的增值,X-代表该旅游项目期末价值的贬值, 根据状态价格定价技术和风险中性假设,有:

X=p*X+*(1+r)-t+(1-p)*X-*(1+r)-t,则可以转化为:

第五步: 重复第三步的做法, 使用风险中性概率pi及无风险利率r,逆推求出各节点处的该项目价值vi,并相应减去各阶段的现金流出ci,最终求出的v0,即为所求的旅游项目价值。

2.2 蒙特卡洛模拟法模型

蒙特卡罗模拟作为一种常用的计量方法,不仅可以有效地模拟出模型,而且在对未知数据的估计方面有独到的应用价值。通常情况下,在评估一个项目的价值方面,蒙特卡罗模拟是一类非常有效的方法,用统计的方法通过大量的实验进行模拟仿真,通过数据对比得出规律,再通过相关规律进行概率统计,其间需要大量的实验,具体的评估以及对项目评估的具体步骤如下:(1)确定每一项活动的最大值和最小值以及最可能的估计值,并确定先验分布模型;(2)依据给定的规则,在上述数值基础上,进行大量的随机抽样,对随机抽样的数据进行计算分析,得出结果,并对结果进行统计分析,计算出最大值、最小值、数学期望值和单位标准偏差,之后生成概率分布曲线及累计概论曲线,这里需要指出的是,大多数情况下概率分布都是正态分布;(3)进行项目风险分析。

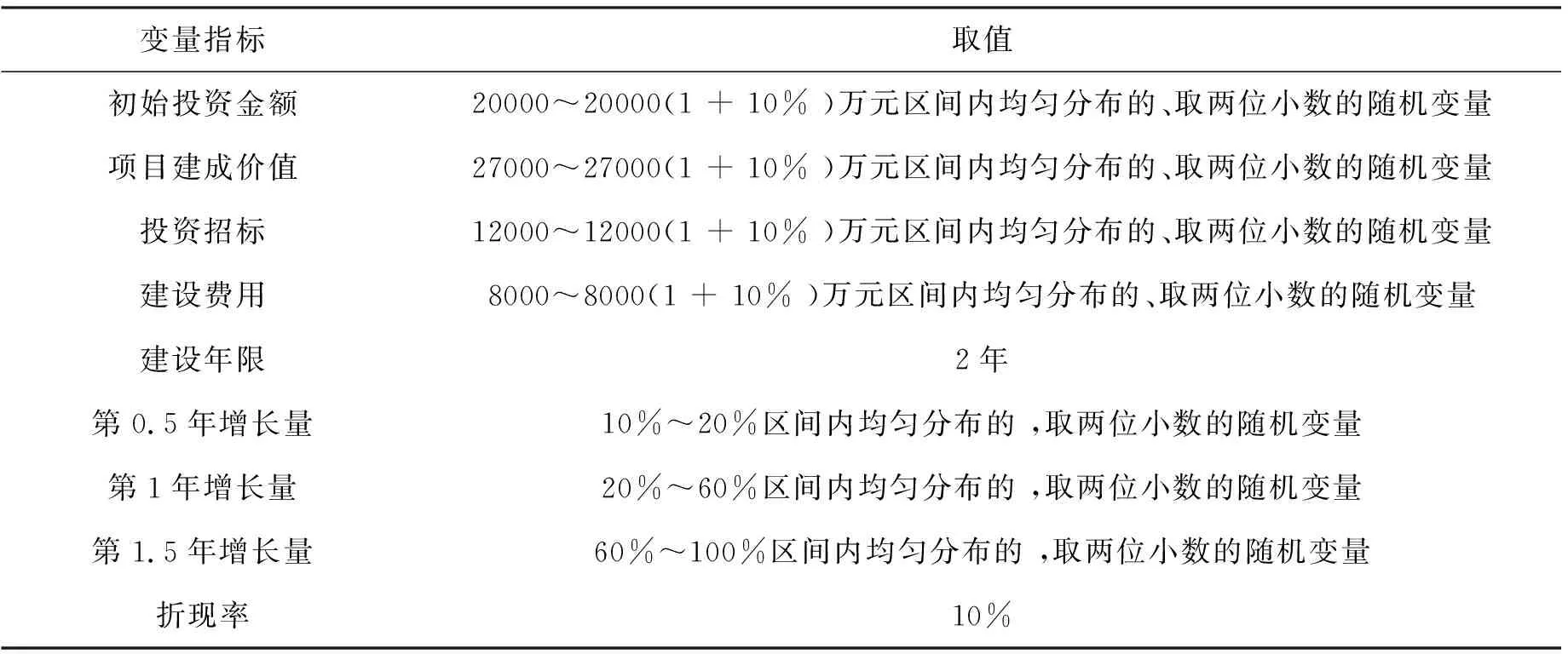

某项目初始投入资金为2亿元,2年后建成价值可达2.7亿元。此项目现在拟以1.2亿元招标。可以通过EXCEL软件进行公式计算,先需要建立一个净现值计算模型;再在对该模型运行1000次的基础上,确定1000次模拟取值的相关规律;最后通过图像进行分析。模型的基础数据如表1所示。

表1 项目模拟模型基础数据

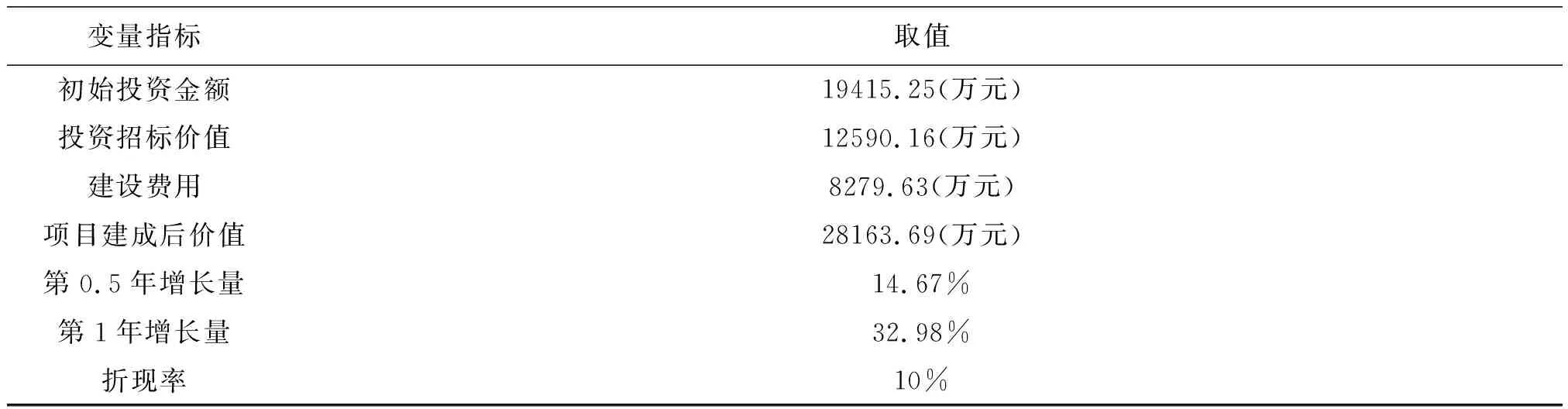

针对表1进行取值,主要是利用1000次的数据进行模拟估计,在预估范围内,利用相关公式计算出各个指标的数据值,参考其中的各个指标进行模拟估计,最终得出的模拟结果如表2所示。根据基础数据,求出项目净现值为17520.6万元,所以该项目可以获利。

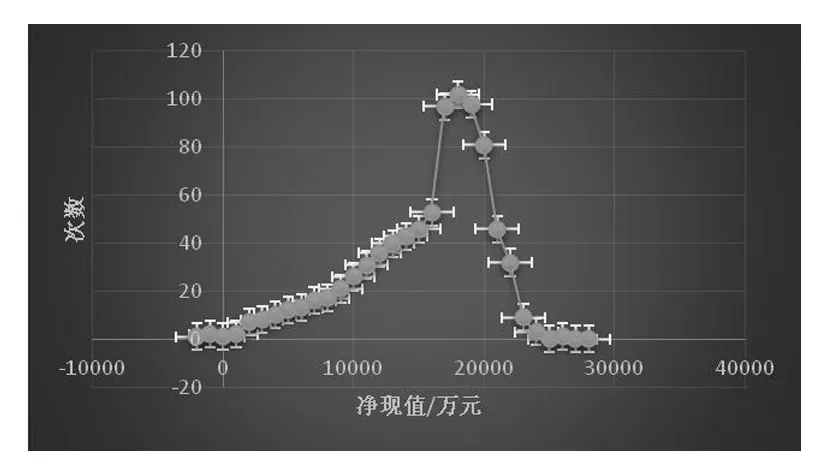

通过1000次模拟计算,得到净现值的均值为18231.4万元,并且计算出净现值大于零的累计概率为84%(见图2)。从模拟的结果可以看出,项目风险小,而且1000次模拟使结果具有一定的可靠性。

表2 某旅游项目一次模拟数据

图2 某旅游项目1000次模拟样本抽样分布

从图2可以看出,净现值大部分集中在15000万元到20000万元之间,说明该旅游项目值得投资。在我们得出的数据以及模拟的结果中,净现值大于零且累计概率值为84%,说明旅游项目一旦投资不会出现大的风险,该项目的抗风险能力强。我们对累计概率进行计算:

针对旅游项目进行估值计算,得出累计概率值为16%,说明该项目可以进行投资。

3 实物期权定价运用于旅游投资项目的特点

相对于传统的可行性分析方法,实物期权定价运用于旅游投资项目可行性分析具有以下优点:

(1)实物期权的引入是一种“或有决策”。任何投资都具有不确定性,对旅游项目进行投资时,投资方也不可避免地面临着太多的变数[5]。使用“或有决策”决策时,可依据市场环境条件的优劣而做出不同的选择。这样,期权持有者的所得或损或益并不呈以非线性。

(2)通过实物期权对旅游投资项目进行可行性分析,投资方在投资过程中所承担的风险及风险给项目价值带来的影响,可以得到较为系统的反映。投资决策者关心在意的问题由此可得到直观的反映。决策者凭此作为是否投资的根据,必将利于更好地管理风险与投资。

(3)旅游投资项目借助实物期权定价进行可行性分析时,合理、科学的决策会得到很大程度的保证,因为实物期权方法其实是一种定量分析方法。很多项目,特别是投资周期比较长的项目,不可避免地面临着更多不确定因素,而实物期权定价是依据随机市场波动状况而决定可能的投资价值。所以,在投资过程中,阶段性的评价会更加受到重视,而这种方法的运用无疑为投资旅游项目决策进行可行性分析提供了新的思路。

毫无疑问,实物期权法不仅为旅游投资项目可行性分析提供了大的理论框架,而且对项目价值、投资风险以及投资结构进行了综合考虑,这在很大程度上更利于人们透视不确定性对期权价值的影响,从而为投资决策提供了关于投资过程的不确定性和投资风险的参考。

但是,通过以上两个定价模型可以看出,实物期权法运用于旅游投资项目分析还是不可避免地具有一些缺点。一方面,实物期权具有复杂性。虽然实物期权与金融期权理论同宗同源,或者确切地说,前者是根据后者而繁衍出来的理论,但实物期权却远比金融期权复杂。因此,这种方法无论是运用于旅游投资项目还是其他项目,投资决策者都应注意到实物期权的隐蔽性,这是因为实物期权暗含于所要投资的项目中或者机会中。另一方面,实物期权的随机性较强。它无法像金融期权那样,通过合约而具体、细致地规定其有效时间。另外,实物期权还要受到投资项目本身的特点、投资方的权利以及合约的影响,所以实物期权还具有组合性,彼此之间相互施加影响。但在研究过程中,鉴于可行性及可操作性,本文对现实中的很多因素并没有加以考虑。如果将其考虑进去,就不能提出上面的实物期权定价模型,至少上面所提出的模型会有很大的改变。

研究表明,实物期权运用于旅游投资项目,对其进行可行性分析虽然在学界得到了充分的论证,但在具体运用时,很多事例缺少历史数据而导致模型产生很大的偏差。这是因为虽然我国旅游市场已有了长足进步,但开发时间在国际范围内来看依然较短,而且开发的项目又多为新上马项目,自身缺乏历史数据,所涉数据多参考相关或类似项目的资料,一旦把这种来自非自身的波动率当作具体某一个项目的价值波动率,则会带来相应的误差。

4 结语

实物期权定价方法已得以证明具有很大的实用性。作为战略决策与金融分析的组合体,它可作为一种框架模型用于评估项目价值与战略决策中。在具体运用过程中,注意如下事项,对于建模则可能会起到事半功倍的作用。

第一,期权价值随市场的不确定性的增加而增加。但凡投资者、决策者,无不害怕投资过程中的不可测因素,因为正是这些不可测因素使投资项目的未来结果得以放大。但是,通过制定“或有决策”,可在很大程度上减少不可测因素所带来的消极影响。

第二,构建模型开始应以简单、透明为准。简单、透明的模型给人一种直观的感受,过多地建立风险模型则会增加任务的繁琐,给决策者带来不必要的麻烦。

第三,不可过分在意精准度与细节,因为市场环境中总有很多变数。虽然在决策时,人们可使用一些工具或方法进行预判,但这些都不能应对环境固有的不确定性。所以,决策时,决策的过程应随着时间的推移而进行动态管理。至于投资计划,它应有弹性,不可固定不变,或只能对其规定大概的范围,而且如果过多地留意一些数量方法的具体细节,期权方法则不具有可利用性,即便可以运用,也无法将所要解决的问题进行全盘统筹。