缝洞型碳酸盐岩油藏开发经济评价模型研究

2018-07-20崔艳菲

张 莹,崔艳菲

(中海石油气电集团有限责任公司技术研发中心,北京 100028)

由于碳酸盐岩油藏的特殊性,常规油气藏的经济评价方法已不能满足该类油藏评价需求,且不能快速为该类油藏前期投资目标筛选决策提供数据支持,本文通过分析该类油藏的特殊性,在常规油藏经济评价中提取出需要结合油藏特性进行经济评价、及原有经济评价方法需要改进的部分,并根据投入产出规律总结,提出了符合碳酸盐岩开发特点的经济评价方法,构建了相应的经济评价模型。

1 经济评价模型构建

1.1 销售收入估算

销售收入是影响油藏开发经济性的关键因素,根据油藏特点,在早期阶段合理预测销售收入重要。碳酸盐岩油藏,在开发方式上,开发早期利用天然能量开发,中后期时针对封闭的定容体在油井停喷转抽及深抽无效后采用单井注水替油开发,对天然能量一般的多井连通单元则在开发中后期采用注水补充能量开发。碳酸盐岩油藏,由于天然能量、储集体发育程度及开采方式等因素影响,各缝洞单元产量变化表现出不同的特征。其产量随着油田含水的变化而变化,从无水、低含水、到中含水期再到高含水期油藏的产量阶段一般会经历上产、相对稳产、快速递减、缓慢递减过程。递减阶段的递减特征一般为指数递减[1]。也有一部分油藏开采的递减阶段表现为双曲线递减或调和递减。

综上所述,碳酸盐岩油藏开发其销售收入随油田含水的变化而变化,分为上产期、相对稳产期、递减期三个阶段,其中递减期又分为快速递减期及缓慢递减期。N1为勘探年限,N2为开发工程建设年限,N3为上产年限,N4为稳产年限,N5为快速递减年限,N6为缓慢递减年限。

假设:上产期产量按直线增长,上产期销售收入为:

(1)

稳产期的销售收入为:

CIt=fs×Q×V×P

(2)

Q为探明地质储量,V为稳产期采油速度;fs为商品率;P为油价

递减期的销售收入以稳产期为基础按产量递减规律预测:

快速递减期销售收入:

CI(Q)t=fs×Q×V×e-a1(t-N1-N2-N3-N4)×P

(3)

缓慢递减期销售收入:

CI(Q)t=fs×Q×V×e-a1(N3+N4+N5)×e-a2(t-N1-N2-N3-N4-N5)×P

(4)

上产期限、稳产期限和递减期限以及递减规律根据预测的油藏类型通过类比确定。

指数递减为碳酸盐岩油藏的主要递减特征,其他的递减规律特征还有双曲线递减及调和递减:

双曲线递减:

(5)

调和递减:

(6)

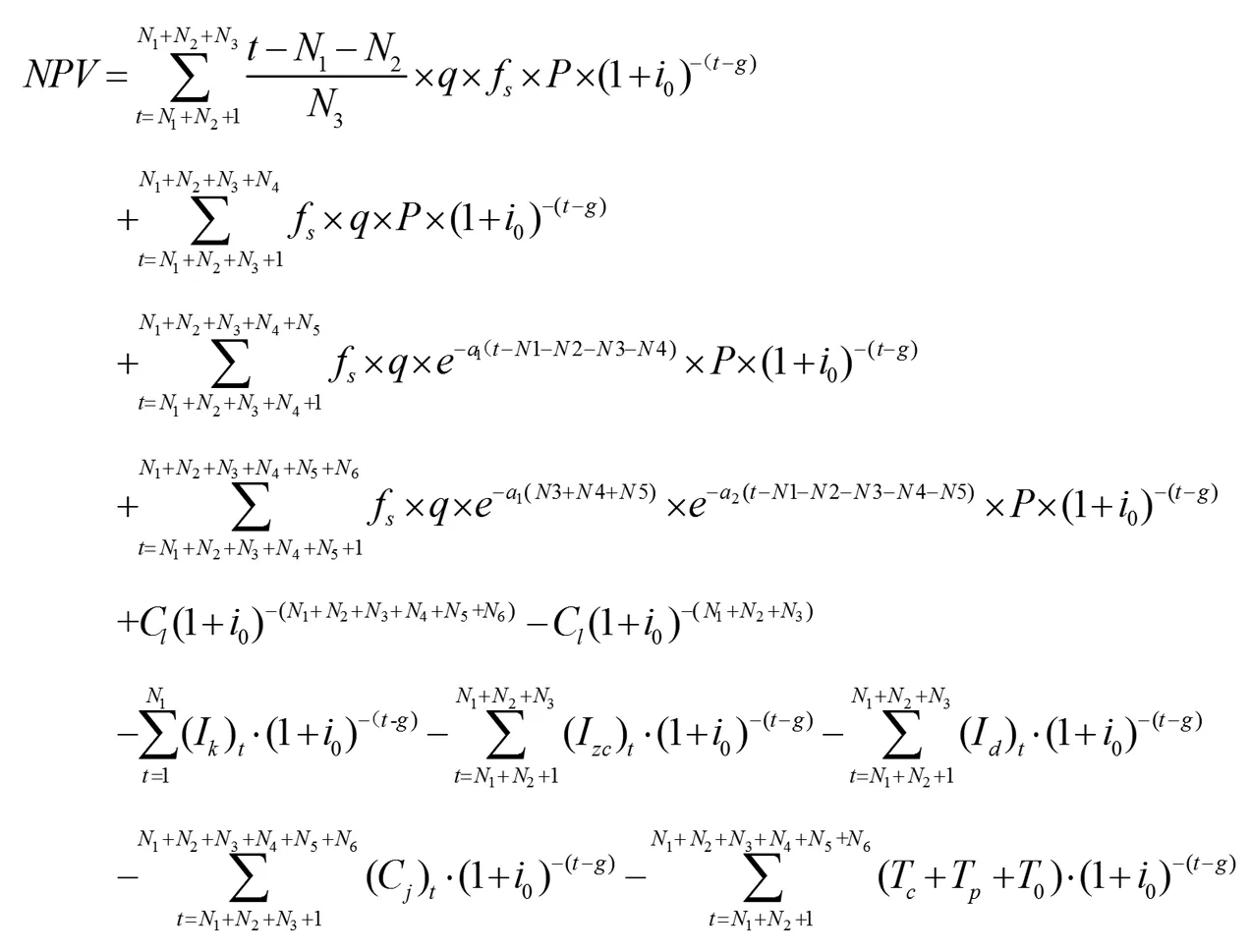

1.2 碳酸盐岩油藏开发项目净现金流量计算模型

设石油价格为p,石油商品率为fs,石油(天然气)地质储量为Q,预计稳产期石油产量为q。i0为基准折现率。N1为勘探年限,N2为开发工程建设年限,N3为上产年限,N4为稳产年限,N5为快速递减年限,N6为缓慢递减年限。Cl为流动资金,Ik为勘探投资(指从决策时点直到探明资源的全部勘探投入),Izc为钻采工程投资(钻井工程投资(Iz)+采油工程投资(Ic)),Id为地面系统工程投资,Cj为经营成本,Tc为所得税,Tp为特别收益金,To为其他税(增值税等),g为从勘探开始的年份到计算净现金流量的年份。碳酸盐岩油藏开发经济评价模型建立过程如下:

考虑资金时间价值的销售收入:

(7)

考虑资金时间价值的产能建设投资:

(8)

碳酸盐岩油藏开发项目净现金流量计算模型为:

(9)

式(9)即为碳酸盐岩油藏开发项目净现金流量计算模型。

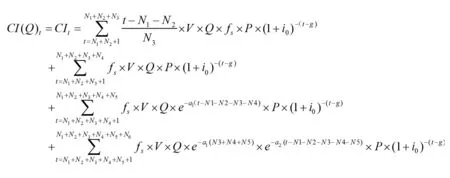

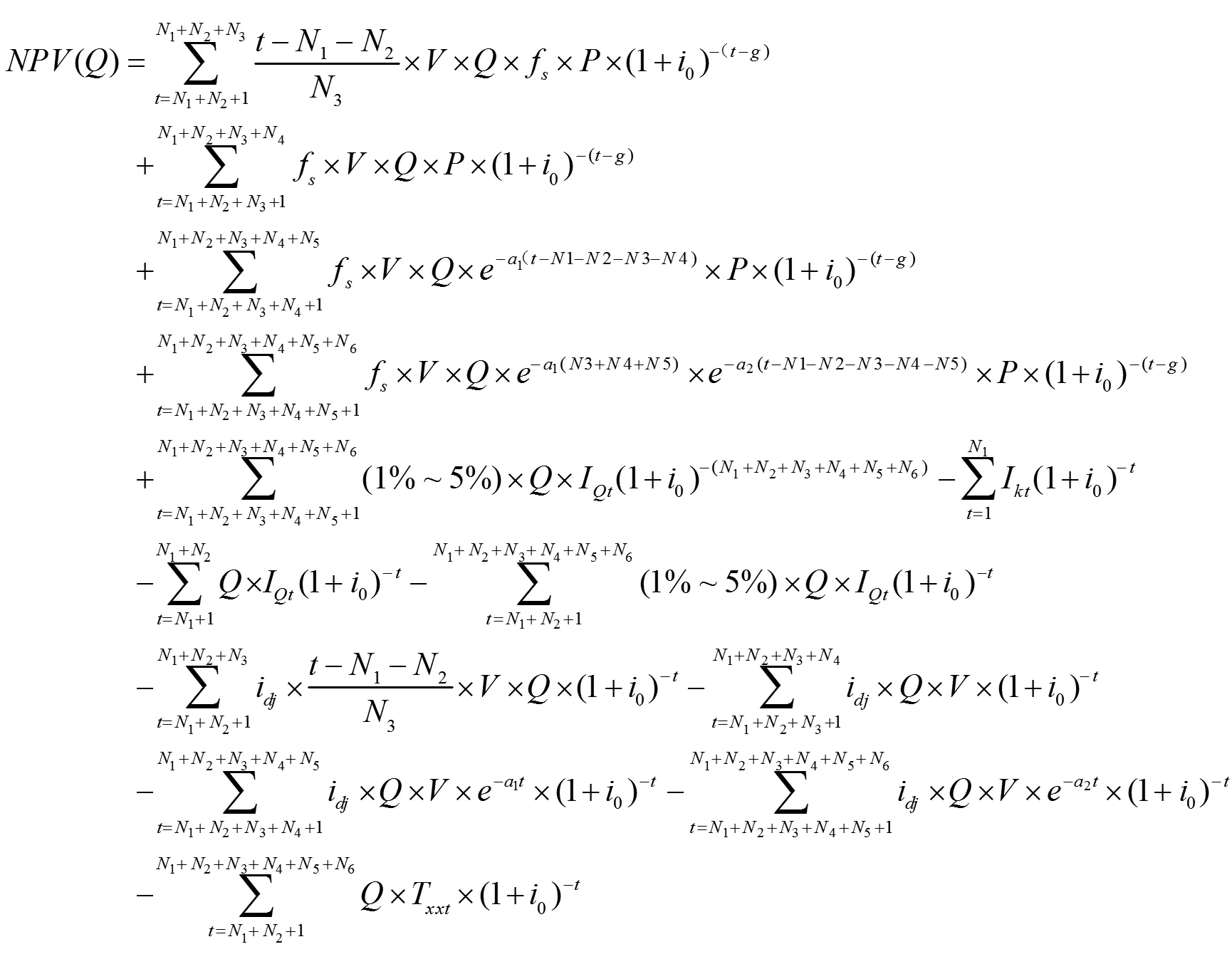

1.3 缝洞单元最小经济储量规模模型

缝洞单元最小经济储量规模是借鉴区块最低储量规模的定义提出的。区块最低储量规模是指在现有工艺技术、政治经济条件下,预测的探明储量开采后的收益刚好回收前期勘探开发生产和合同相关费用支出,即区块内潜在油田投入开发取得的净现值等于考虑时间价值的前期投入,这时计算出来的储量规模即为区块最低储量规模。在油气勘探投资决策中,常需根据探明油气储量做出勘探投资决策。

碳酸盐岩油藏与常规砂岩油藏有很大不同,该类型油藏具有严重的非均一性,不同缝洞单元间被致密层隔挡,互不连通,每个缝洞单元可作为一个单独的油藏独立进行开发[2]。

开发过程中缝洞体也是逐步筛选动用,储集体规模往往由大变小,构造也由高变低。通过建立缝洞单元最小经济储量规模模型,就可通过对比目标开发缝洞单元的探明地质储量与期最小经济储量规模,判断投资的经济效益和可能的风险,从而避免在那些明显不具备效益的高风险缝洞单元的投资。

罗东坤教授提出了天然气储量最低经济规模评估方法[3],本文将该方法与碳酸盐岩油藏特点相结合,建立缝洞单元最小经济储量规模模型如下:

首先,建立NPV模型:

(10)

令该式等于0,解出的Q就是在该区块进行勘探时所要求的原油最小经济储量规模。

式中,N1为勘探年限,N2为开发工程建设年限,N3为上产年限,N4为稳产年限,N5为快速递减年限,N6为缓慢递减年限。V为开发方案设计的稳产期采油速度。

(11)

式中:

Ik—勘探投资

IQ—单位产能建设投资(Ie=Q×IQ)

Cl=(1%~5%)×Q×IQ

(12)

idj—单位产量经营成本(假定经营成本在寿命期不变)

Cj=idj×qt

(13)

Txx—单位商品原油的综合税率

Txx(Q)=Q×Txx

(14)

综上所述:

(15)

令上式为0,解得

(16)

公式(16)即为缝洞单元最小经济储量规模模型。

1.4 实证研究

为了验证本章所建立的销售收入估算模型及碳酸盐岩油藏开发项目净现金流量估算模型,本部分将引用模拟数据验证方法的在实际应用中的可行性。实证分析过程如下:

1.4.1 基础数据

勘探年限N1为1年,开发工程建设年限N2为3年,上产年限N3为2年,稳产年限N4为2年,快速递减年限N5为4年,呈指数递减,递减指数为0.0246,缓慢递减年限N6为7年,呈指数递减,递减指数为0.0114。从勘探开始的年份到计算净现金流量的年份g为4。

i0为基准折现率,本文假设考虑技术进步因子后的基准折现率15%。

石油价格p取国际油价为70美元/桶时相对应的销售价格2740元/t(不含税)。

石油商品率fs= 96.17%。

暂不考虑流动资金的投入与回收。

勘探投资Ik为2871.91万元,钻采工程投资总额Izc为17524万元,地面工程投资Id为23330.16万元。

Tp为特别收益假设在70美元/桶的油价条件下对应的特别收益金为158元/t。单位油气产量其他管理费用定额53.07元/t,销售费用占销售收入比例0.35%。

Tc为所得税,所得税税率为25%。

操作成本数据,单位产液量可变操作成本cy为180.86元/t,单井固定操作成本cn为72.33万元/井,井数为36口。

所得税征收总额 = 利润总额×所得税税率

利润总额 = 销售收入 - 总成本 -石油特别收益金 - 所得税及附加

各年的所得税+特别收益金+其他税(增值税等)总和按1825万元每年计算。

1.4.2 净现金流量计算过程

经营成本= 油气操作成本+矿产资源补偿费+特别收益金+其他管理费+销售费用

其他管理费用 = 单位油气产量*单位油气产量其他管理费用定额

销售费用 = 销售收入*销售费用占销售收入比例

带入已知数据,经计算,各年经营成本数据如表1。

表1 各年经营成本

按公式(1)~(4)估算各年的销售收入,计算结果见表2。

表2 各年销售收入

将以上数据代入公式(9),计算得该项目的NPV值为20393万元。

1.4.3 结果分析

通过以上的实例计算可以看出本文所建立的净现金流量计算模型在预测实际开发项目的净现金流量时具有很好的适用性。但同时也需要注意到,要做出项目是否进行开发的决策还需结合项目的具体情况。在经济评价方面,除NPV指标外,还应该综合考虑项目的其它技术经济指标,包括内部收益率、投资回收期等。本文所建立的分年现金流量计算方法也同时可以应用于这些指标的计算。另外,投资决策还应考虑到项目的风险性,包括不确定性分析及敏感性分析。这些分析方法都已经十分成熟,并具有广泛的适用性,本文在此不加以讨论。

2 结论及建议

本文分析了碳酸盐岩油藏开发项目的特点,将碳酸盐岩油藏开发特点与常规经济评价方法相结合,构建了相应的技术经济评价模型,分别为碳酸盐岩油藏开发项目的净现金流量模型、缝洞单元经济产能边界模型,并通过实例分析,证明其具有较好的适用性及可操作性。希望在今后的研究中能够进一步完善碳酸盐岩油藏开发经济评价方法研究,为该类油藏的大规模开发提供投资决策支撑,进一步促进该类油藏的深度开发,这不仅能为国家争取宝贵的油气资源,而且可以为国家赢得可观的税收,对改善国家能源结构,缓解能源紧张,促进经济社会可持续发展都具有重要意义。