基于AHP法的大学生财经素养影响因素研究

2018-07-18张振栋

李 岩, 张振栋

(潍坊工程职业学院 经济管理系,山东 潍坊 261000)

大学生群体中金融事件屡见不鲜。相关研究发现成人中18-24岁居民的金融素养各项指标处于最低水平,大学生群体处于这一范畴内[1]。为了杜绝校园金融事件的发生,对大学生财经素养影响因素进行科学系统的分析评价,才能有的放矢的促进学生自身健康发展,树立正确的财经价值观,提高大学生的财经素养能力。

1 大学生财经素养现状分析

财经素养是指学生对财经概念和风险相关知识的掌握程度和理解力,并运用这些知识和理解力的技能、动机和信心,使个体能够更好地在广泛的财经情境中做出有效决策,提高个人和社会经济利益以及参与经济生活[2]。本研究采用问卷调查的方式,对大学生财经素养现状进行调查。共发放问卷350份,有效回收问卷317份。从财经素养的个人消费,金融常识,投资理财和贷款常识角度进行初步分析。

个人消费方面。从父母给学生生活费时间周期来看,71.92%的父母每月给予一次生活费,13.56%的父母十几天给予一次生活费,14.51%的父母半年给予一次生活费。通过调查,父母给予生活费周期短的原因是担心学生不能合理消费,学生月末经常出现钱不够花的比例达25.24%,可见学生本身自我消费规划意识不足。

金融常识方面。对“债券的风险高于股票这句话你赞同吗? ” 等金融常识问题展开调查,结果显示49.5%的学生回答错误,对金融方面的知识认识不足。从“不进行任何形式投资的最主要原因”问题分析中62.15%的学生认为缺乏投资知识,不了解投资渠道。学生金融知识储备欠缺。

投资理财方面。对学生投资情况进行调查,84.23%的学生没有选择任何投资方式,一方面资金缺乏,另一方面没有投资意识。

贷款常识方面。学生选择贷款方式购买高价位产品的现象,已经比较普遍化,学生有了贷款购买产品的概念,50.79%的学生会有贷款购买产品的经历。学生逐步具备贷款意识,呈现常态化趋势。

总体而言,大学生财经素养方面不够成熟,为了进一步提高大学生的财经素养能力,需要对其影响因素进行剖析,期望得出有针对性的对策。

2 构建大学生财经素养影响因素指标体系

大学生的财经素养受多方面多因素影响。为了有针对性地提出对策,对大学的财经素养影响因素指标体系进行构建。本研究采用层次分析法,将影响大学生财经素养的各项评价因子分解,构建目标层、准则层和指标层,对各层因素进行定量和定性分析。

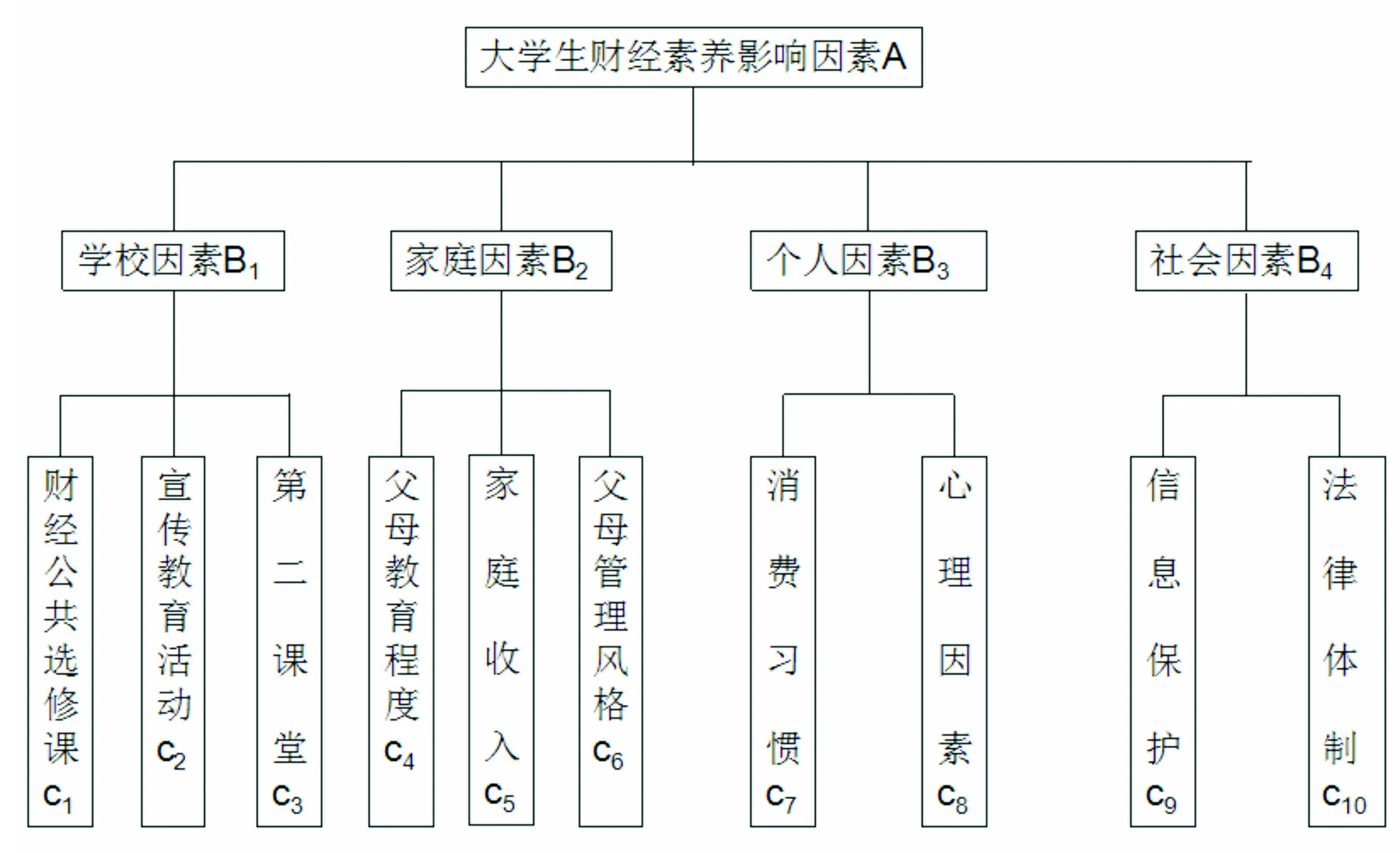

本研究结合大学生财经素养状况,并查阅参考文献和相关专家建议,将大学生财经素养影响因素指标构建为三层体系。第一层为目标层,大学生财经素养影响因素A。第二层为准则层,包括学校因素B1,家庭因素B2,个人因素B3,社会因素B4。第三层为指标层,有10个指标[3,4,5]。大学生财经素养影响因素指标体系如图1。

图1 大学生财经素养影响因素层次分析结构图

3 基于AHP财经素养影响因素权重的定量分析

3.1 研究方法

本研究采用层次分析法对大学生财经素养影响因素进行定性和定量化分析。AHP法是对各层元素之间进行两两比较,构造比较判断矩阵,确定各因素的权重值。

第一步,重要性等级评价。对高校教师和高校行政管理者发放调查问卷,通过专家对相关因素进行等级评价。专家按照1-9标度系列进行打分,对同一层次中各因素相对上一个层次某因素的重要性进行判断。共发放20份问卷,回收17份,提取专家各个因素之间的比较标度值的众数,加以分析从而确定各个因素的最终标度值。

第二步,构建判断矩阵并计算权重。列出各因素之间相对重要性的判断矩阵。计算判断矩阵每一行元素乘积的n次方根Ti,开方并标准化得出相应权重Wi。各参数计算公式:

第三步,计算最大特征值λmax。最大特征值借助软件分析得出。

第四步,检验判断矩阵一致性。判断矩阵的一致性指标CI与判断矩阵平均随机一致性指标RI的比值为随机一致性比率,即CR。计算公式为:

3.2 基于AHP方法的数据分析

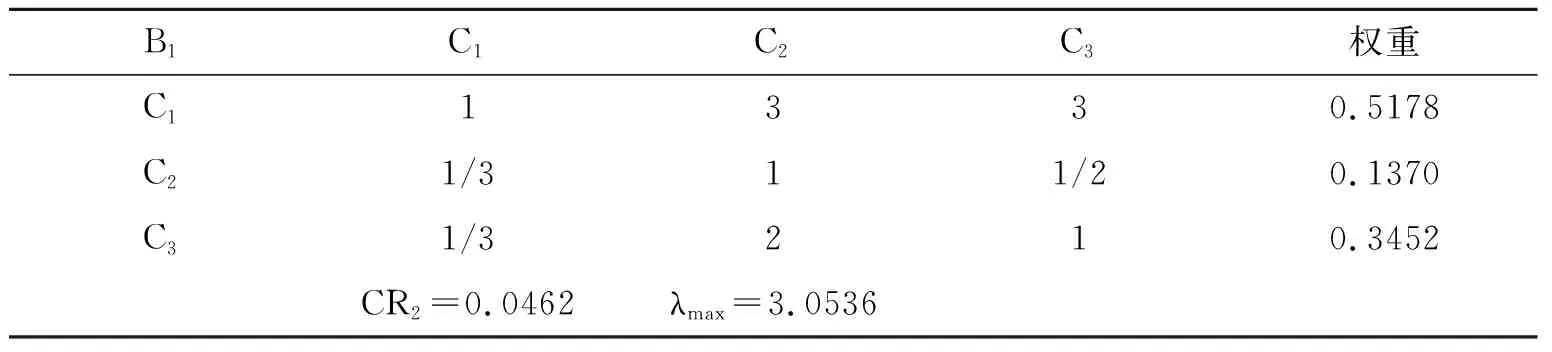

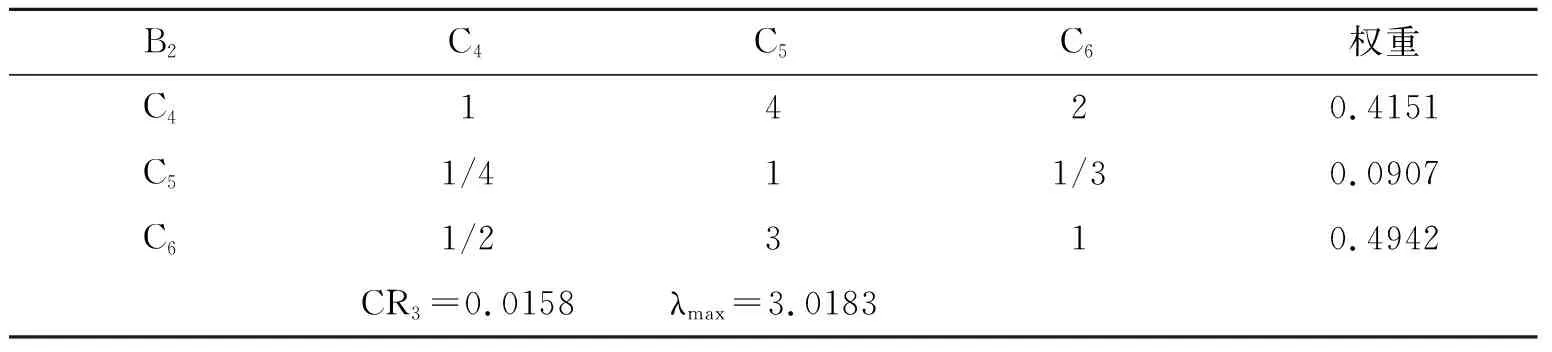

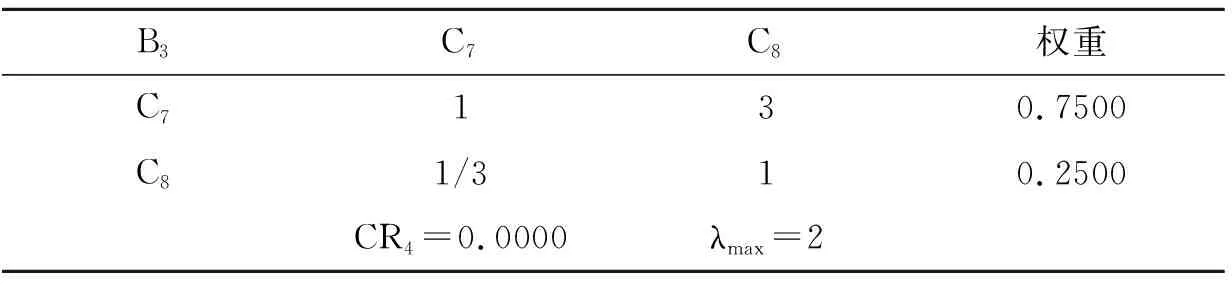

列出各层因子之间相对重要性的标定值判断矩阵,计算出每一行元素的权重,如表1-5 。对每一个判断矩阵求出最大特征值λmax,并且对其进行一致性检验,计算随机一致性比率CR,当CR小于0.10时说明该判断矩阵具有满意的一致性。

表1 判断矩阵A-Bn (n=1,2,3,4)

表2 判断矩阵 B1-Cn (n=1,2,3)

表3 判断矩阵 B2-Cn (n=4,5,6)

表4 判断矩阵B3-Cn (n=7,8)

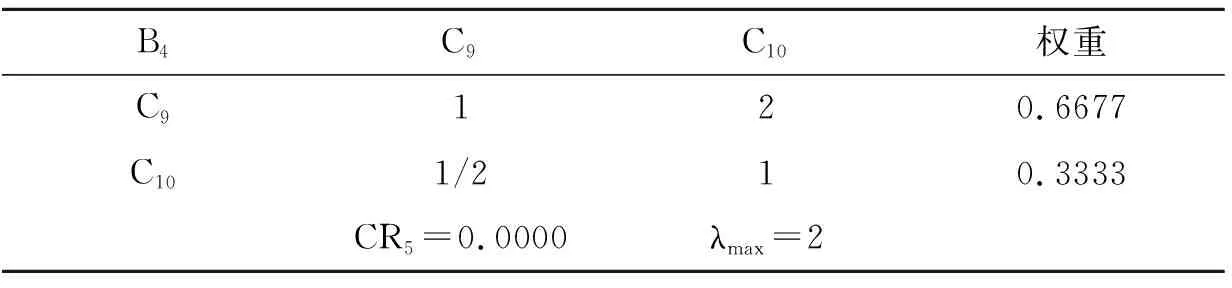

表5 判断矩阵B4-Cn (n=9,10)

由上述计算可得出大学生财经素养影响因素的最终权重,并对其进行排序,如表6。由表1-5可见,各判断矩阵的一致性比率CR1,CR2,CR3,CR4,CR5都小于 0.10,说明判断矩阵具有满意的一致性。

3.3 结果分析与评价

从表6可以看出,准则层中的学校因素的权重值最大0.4413,家庭因素的权重值为0.2667,个人因素的权重值为0.2243,社会因素的权重值为0.0677 。可见,大学生财经素养能力的培养主要还是学校力量,大学时代是成人价值观形成的关键时期,学生大多数时间都是在校园内生活与学习,校园因素对其财经素养能力的培养至关重要。家庭因素和个人因素也是比较重要的条件。

表6 大学生财经素养影响因素最终权重

对指标层的10个指标因素进行分析。在学校因素中财经公关选修课权重0.2282,排在第一位,第二课堂权重0.1523,排在第三位,这表明学校因素中通过系统的财经专业知识的培养,能够较快的提高学生的财经素养能力,再结合第二课堂活动提高学生的财经能力训练活动,进行理论知识与实践的相互结合,提高学生的财经素养水平。在家庭因素中,父母教育程度权重0.1107和父母管教风格权重0.1318,排在第五位和第四位,可见家庭环境对学生财经素养培养能产生重要力量,学生财经方面知识的疏导,需要家长给予一定的支持和辅助。在个人因素中的消费习惯权重0.1682,排在第二位,说明学生个人消费习惯对财经素养能力的培养起到直接作用。宣传教育活动权重0.0605,家庭收入权重0.0242,个人心理因素权重0.0561,信息保护权重0.0451,法律制度权重0.0226,这几个因素权重相对较小,但是在大学生财经素养能力培养过程中也需要重视,给以全面配合,更好更快地提高大学生财经素养能力,避免不必要的大学生金融案件发生,树立正确的大学生财经素养价值观。

4 提高大学生财经素养能力的对策

4.1 高等院校大力建设财经素养课程与活动

研究显示学校因素在大学生财经素养能力培养中占据重要地位,作为大学生管理者和教育者的学校,有义务和责任对提高大学生财经素养作出一些有利探索。如,在大学课程培养方案中,把财经相关课程纳入学生必修公共课程,在全校范围内普及学生的财经知识。学校在课程设置,课程建设和课程教学方式上根据自我学校特点和专业特色给以调整,多样化的开展财经课程。每学期定期举办财经类的讲座和宣讲活动,请相关领域专家做报告会,向学生定期培养财经意识。另外再结合第二课堂,把学生的财经理论知识运用到实践中,不断提高大学生的财经素养水平。

4.2 家庭提高财经素养意识

家庭是学生生活的主要环境,父母的财经意识直接影响学生的财经素养。父母的教育程度和管教风格对学生财经素养形成起重要作用。父母是孩子最好的榜样,为了学生树立健康正确的财经素养意识,父母要从自身提高财经意识,与孩子做好有效沟通,潜移默化中提高学生的财经素养意识。

4.3 学生树立正确财经价值观

处于大学阶段的学生,处于虚荣心和模仿能力较强的阶段。大学生通过学校和家庭多方提高自己的财经意识,建立正确的消费习惯和心理。大学生消费习惯对财经素养行为影响价值排序第二,占有重要比重。因此,树立正确的大学生消费习惯尤为重要,指导学生结合自己的家庭条件和自我能力,合理的规划自己的消费习惯,树立正确的财经价值观,防范各种财经诱惑。

4.4 社会方面的积极协助

大学生财经素养能力培养需要学校,家庭和社会协调配合,从社会层面要加大学生信息的保护,防止学生信息的泄露。出台相应的法律法规和相关的政策,对犯罪份子给以严惩和控制,切实为大学生财经素养能力培养提供良好的环境。