欧洲卫星制造商竞争力提升主要举措

2018-07-18付郁北京空间科技信息研究所

付郁(北京空间科技信息研究所)

欧洲航天工业基础雄厚,航天产业规模庞大,产业化发展程度高,是世界航天产业的重要组成部分,在内部具有较为完备的卫星制造产业体系,形成了大、中、小、微等不同规模卫星制造商并立的发展格局;在外部具有较强的市场竞争力,根据2016年公开披露的卫星订单数据,欧洲制造商获得4颗国际卫星订单,只略低于美国的6颗国际卫星订单,市场份额占比大。因此,研究欧洲卫星制造商竞争力提升举措具有很好的借鉴意义。

1 欧洲卫星制造产业能力在全球处于领先行列

目前,在欧洲地区约有30家公司具有整星总装、集成与测试能力,其中较有影响力的有:空客防务与航天公司(ADS)、泰雷兹-阿莱尼亚空间公司(TAS)、德国不莱梅轨道高技术系统公司(OHB)等。另据不完全统计,欧洲还有超过50家的子系统供应商,以及超过300家的设备和部组件供应商,并有38000余名人员从事航天器设计与研制。通过这些分布在各个层面的公司,欧洲在卫星制造领域形成了较为完备的体系,从事卫星制造的企业数量和总体实力仅次于美国,位居全球第二位。

在卫星制造方面,欧洲优质的卫星制造商数量众多,形成了大、中、小、微等不同类型企业并立的发展局面,其中大型龙头企业包括空客防务与航天公司、泰雷兹-阿莱尼亚空间公司,作为具有国际竞争力的大型宇航企业,这些公司始终是国际市场的主角和领军企业,产品类型多样,平台型谱完善,系统技术领先,牢牢占据发展领先位置;中型特色企业包括德国不莱梅轨道高技术系统股份公司和英国萨瑞卫星技术公司(SSTL)等,这些公司通过整星研制、人员培训、技术转让、发射服务等一揽子服务方式,提供低成本解决方案,抢占了大量新兴航天国家的卫星制造市场,成为欧洲卫星制造领域的生力军;小微企业包括克莱德航天公司(Clyde Space)、戈姆航天公司(GomSpace)等,这类公司抓住了近些年微纳卫星发展的机遇快速崛起,成为微纳卫星市场和新兴应用领域的重要力量。

整体看,欧洲在整星及部组件上的制造能力比较突出,拥有大量具有强大竞争力的卫星及部组件制造商。以空客防务与航天公司和泰雷兹-阿莱尼亚空间公司为代表的强大的卫星制造商使欧洲与美国、俄罗斯同等对手竞争时,具有非常高的国际竞争力;凭借数量庞大、各有所长的企业和航天器设计与研制人员,欧洲获得了完善的航天器研制配套能力和强大的人力资源支撑,从而保障了欧洲航天研制能力不断发展。

2 欧洲卫星制造商提升竞争力的主要举措

从经营层面,以并购重组为抓手,提升整体竞争力

欧洲航天工业从20世纪60年代起步,到20世纪80年代在德国、法国、英国和意大利出现了多家卫星制造商。20世纪90年代开始,各个国家的卫星制造商开始在本国层面进行兼并重组,至20世纪90年代中后期,基本在每个国家都只剩一个系统集成商。从20世纪末到21世纪初,欧洲卫星制造商又开始新一轮的跨国合并,最终在欧洲层面形成了空客防务与航天公司、泰雷兹-阿莱尼亚空间公司这两家具有国际竞争力的卫星制造商。

空客防务与航天公司(ADS)借助市场运作手段,完成企业并购重组,强化航天产业在集团内的地位,并瞄准商业市场需求完成小卫星研制能力布局。2013年,原欧洲空客防务与航天公司进行业务重组,整个公司更名为空客防务与航天集团公司,以提高市场进入机会、优化成本和市场竞争力。此外,ADS公司敏锐捕捉到小卫星在全球商业市场的发展潜力,为弥补自身传统的“重大轻小”的发展瓶颈,于2008年收购了萨瑞卫星技术公司,布局小卫星研制市场,补足了ADS公司在小卫星研制方面的短板,ADS公司借此迅速推出了颇具竞争力的AstroBus小卫星平台。

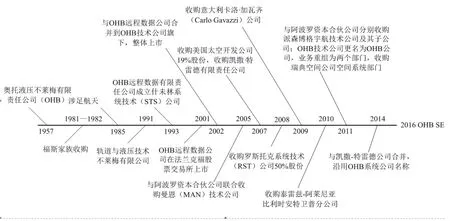

德国不莱梅轨道高技术系统公司也不断进行兼并重组,以提高产业竞争力。该公司成立于1957年,当时的业务是提供航海装备,原称奥托液压不莱梅有限责任公司(OHB)。2002年,OHB系统公司向“轨道通信”卫星网络投资,获得美国轨道通信有限责任公司10%的股份。此后OHB系统公司历经十余年兼并重组,在2014年与凯撒-特雷德有限责任公司合并,沿用OHB系统公司的名称,分别在不莱梅和慕尼黑设有办公地点。兴航天国家的对地观测卫星订单。并且,空客防务与航天公司构建了涵盖卫星制造、发射和运营的全链条能力,能为用户提供一揽子解决方案,为其赢得航天能力基础薄弱的新兴航天国家,以及对小卫星制造和发射周期较为敏感的新兴初创公司的订单提供了保

德国不莱梅轨道高技术系统公司兼并重组图

由此可见,欧洲卫星制造业通过企业的并购重组,不断优化业务布局,调整业务模式,加强全面能力建设,使欧洲卫星制造产业紧跟时代步伐,维持其在航天领域的发展活力,竞争力得以不断加强。

从市场层面,以外部市场为增量,提升市场占有率

欧洲由于天然的地缘政治因素,航天领域的公共需求无法与美国、俄罗斯等航天强国相提并论,其航天产业在很大程度上依赖商业航天的收入。在这种背景下,欧洲航天企业则通过与国外制造商进行合作,弥补其市场内需不足的现状。

空客防务与航天公司作为全球领先的宇航制造商,在大、中、小型卫星制造方面能力出色,在全球建立了完善的业务网络,具有较高的全球市场占有率,获得了来自阿尔及利亚、越南、智利、秘鲁等新障。在新航天发展大浪潮下,空客防务与航天公司敏锐捕捉到低地球轨道巨型星座发展热点,在一网公司(OneWeb)发展早期即与其形成深度合作关系,既获得了900颗卫星的制造大单,更是通过与一网公司联合在美国建立小卫星制造厂,抢占了未来发展先机。综合看,空客防务与航天公司通过与国际伙伴合作,以及打造一揽子解决方案等“组合拳”的方式,既是当前国际市场上商业卫星制造的“主角”,更为在未来市场继续维持领先优势奠定基础。

泰雷兹-阿莱尼亚空间公司通过其美国分公司专注美国市场,并于2015年在美国获得21亿美元的收入,同时该公司于2001年与美国大型国防承包商雷神公司(Raytheon)成立了合资公司,专注于美国和欧洲以外的市场。目前,泰雷兹-阿莱尼亚空间公司的总收入中约有10%来源于美国市场。此外,泰雷兹-阿莱尼亚空间公司也积极拓展亚洲、非洲和南美洲的市场。

由此可见,欧洲卫星制造商高度重视国际合作,竭力打造全球“朋友圈”,通过积极打入美国、亚洲等市场,有效解决了内需不足的问题,拓展了发展空间。

从技术层面,以创新引领为驱动,提升技术先进性

欧洲历来十分重视在航天领域进行战略和技术等方面的创新,将保持航天产业活力和竞争力作为重要发展目标。

首先,欧盟委员会和欧洲航天局非常重视航天政策和战略对航天产业的带动作用,每隔2~3年即在其部长级会议上发布航天领域顶层政策,并适时召开相关专题会议制定决议,引领航天领域与时俱进,创新发展。

其次,欧洲航天产业界也高度重视空间技术创新发展。自2014年以来,德国航空航天中心(DLR)联合欧洲航天局、空客防务与航天公司和德国不莱梅轨道高技术系统公司每年都举办“创新航天”活动,通过该活动向有发展潜力的前沿技术和成果提供资金支持,从而为欧洲航天产业开发新市场,促进航天产业与非航天产业间的技术和成果转移,从而提高航天产业竞争力。“创新航天”活动在欧洲引起了强烈反响,吸引了来自欧洲各个国家的创业型公司、高校和研究机构参与,2016年该活动评选出“无线缆卫星”、“未来低地球轨道星座间激光通信”和“多功能轻型卫星结构”等优胜方案,由德国航天局、欧洲航天局、空客防务与航天公司和德国不莱梅轨道高技术系统公司分别向这些项目提供研发资金支持。该活动作为一个缩影,很好地展示了欧洲航天领域自上而下重视创新的发展环境。

第三,欧洲航天产业在发展模式上也有自己的独特创新。在起步最早、发展程度最高的卫星通信产业方面,欧洲航天局联合欧洲航天产业界创新发展模式,为了提升欧洲卫星通信产业的整体竞争力,欧洲航天局自1993年开始实施“通信系统预先研究”(ARTES)计划,该计划以阶段性《通信长期规划》(TLTP)为指导,由此将各成员国及从业企业团结在统一的战略目标之下。“通信系统预先研究”计划始终着眼于卫星通信市场的最新需求,以广泛合作为基础,以技术创新为核心,以重大项目为抓手,逐渐形成了健全、稳定的供应链条与产业结构,并成功催生出一批具有国际竞争力的核心产品与应用项目。在“通信系统预先研究”计划的推动下,欧洲通信卫星产业竞争力显著提升,与美国之间的差距不断缩小。以地球静止轨道通信卫星为例,欧洲卫星制造商的全球市场份额已从20世纪90年代的19%,逐步提高到目前的35%。“通信系统预先研究”计划以其独特的组织形式与管理模式,为欧洲卫星通信产业搭建了良好的沟通与协作平台。在此基础上,欧洲航天局始终坚持机制创新,不断丰富ARTES计划的内涵,对欧洲卫星通信产业给予了全方位的支持与促进。

3 结束语

欧洲卫星制造商在全球卫星制造市场竞争力出色,市场占有份额较高,正是得益于其在经营发展、国际化、技术创新等方面的不断尝试与实践。在经营层面强化兼并重组,及时敏锐反应市场需求变化,不断调整优化业务布局;在市场层面坚持国际化策略,积极拓展美洲、亚洲和非洲市场,赢得了发展空间;在技术层面坚持创新驱动,重视发展空间新技术、新概念,始终占据技术领先位置。随着商业资本涌入航天领域而带动的航天产业格局重塑,以及低轨大规模星座发展浪潮对卫星制造能力的需求不断增长,欧洲卫星制造商在国际市场的竞争力有望得到进一步彰显。