权力、威胁与利益:联盟视野下的国际货币体系

2018-07-13刘宁

刘 宁

大致从1870年开始,世界主要国家陆续将本国货币与黄金挂钩,国际金本位制由此建立。①[美]巴里·艾森格林著,麻爱勇译:《资本全球化:一部国际货币体系史》,机械工业出版社2015年版,第21-22页。一战导致了金本位制的崩溃。两次世界大战期间,尽管英国努力恢复金本位制,但是鉴于整个20世纪20到30年代,国际货币体系都被德国的战争赔款问题所困扰,1920年和1922年国际联盟在布鲁塞尔和热那亚召开的两次国际货币会议基本没谈出什么成果。在英国1925年勉强恢复金本位制后,1929年的大萧条导致了更为严重的问题。1930年美国国会通过了《斯穆特-霍利关税法案》,贸易保护主义开始。1931年英国金本位制的崩溃预示着货币战与贸易战先于军事斗争而打响。1945年,在美国主导下,国际货币体系再次重建。1971年布雷顿森林体系解体,1976年召开的国际货币金融会议确立了牙买加体系。2008年美国金融危机爆发后,有关如何管理国际货币体系的问题再次摆到了各国政府面前。国际货币体系的运转看似是一个经济问题,实际上却与国际政治高度相关。回顾国际货币体系的发展史,历次大部分的国际货币金融会议之所以均以失败而告终,其中与大国之间的政治矛盾高度相关。罗伯特·吉尔平认为,权力界定市场的运行框架。②[美]罗伯特·吉尔平著,杨宇光译:《国际关系政治经济学》,上海世纪出版集团2011年版,第6-12页。只有通过特定的政治架构,才有可能理解国际货币体系的运转。联盟作为国际政治中的一种特殊政治结构,在维持国际货币体系方面发挥着异常重要的作用。无论是西方七国集团(G7)还是目前二十国集团(G20)以及金融区域主义(Financial Regionalism),都能看到不同联盟势力的分化重组在国际货币体系运转中所发挥的作用。

那么,如何理解国际货币体系中的联盟,作为特殊的国际政治权力结构,这种联盟是怎么产生的,由此产生的联盟变化将会对国际货币体系产生什么影响?基于国际政治经济学视角,以上便是本文要讨论的问题。

一、权力分布与国际货币体系

国际货币体系并不是在真空中运作的,作为一种国际制度安排,国际货币体系离不开国际政治架构的支持。就国际政治与国际经济的相关文献来看,涉及国际政治结构与货币体系的研究主要有两个方面。

首先,均势与国际货币体系。均势是国际政治研究中绕不开的概念。沃尔兹认为,无政府状态依然是国际体系的基本政治特征,国家的首要任务是生存,安全是第一位的。在此情况下,均势会自动形成,均势是维护和平的保障。③[美]沃尔兹著,信强等译:《国际政治理论》,上海世纪出版集团2008年版,第108-136页。波兰尼(Polanyi)在考察了19世纪的国际秩序之后认为,均势、金本位、自由国家和市场经济是19世纪文明的四大支柱,国际货币体系的上层建筑是均势,均势与金本位制密切相关。④[英]波兰尼著,黄树民译:《巨变:我们时代的政治经济》,社会科学文献出版社2017年版,第3-5页。不过,均势本身含糊不清,均势既可以被当作一种国际政治状态,也可以被看作是外交手段,抑或是国家想要实现的国际政治结果。无论从哪种观点看,有一点是确定无疑的,即国家会通过各种方式实现所谓权力平衡。⑤魏炜:《均势的理论化及其对国际关系的影响》,载《国际观察》2006年第1期,第55-60页;刘丰:《大国制衡行为:理论与进展》,载《国际观察》2010年第1期,第111-124页;Daniel Nex⁃on,“The Balance of Power in the Balance”,World Politics,Vol.61,No.2,2009,pp.330-359。需要看到的是,均势与金本位制在本质上是冲突的。因为,在国际政治处于均势的条件下,由于发展不平衡,国际货币体系一旦出现调整困难,大国在政治上进行协调是非常困难的。第一次世界大战后,在德国战争赔款问题上,英美两国维持欧洲大陆均势的战略与法国极力削弱德国的计划产生了严重的冲突,这一矛盾使法国随后采取了敌视国际货币体系的政策。⑥相关参考,[美]乔纳森·科什纳著,李巍译:《货币与强制》,上海人民出版社2013年版,第240-246页。1931年5月奥地利维也纳信用公司破产以及金融危机开始向德国和全欧扩散之前,奥地利曾向国际联盟求救,但是,考虑到英美在德国战争赔款问题上消极举动,法国将奥地利废除与德国签订的《海牙同盟条约》作为援助条件,此举为奥地利政府所拒绝。随后,在失去国际金融援助的情况下,奥地利先令开始大幅贬值,真正的全球性金融危机开始爆发。英国主导下的国际金本位之所以异常脆弱,关键在于均势为金本位制提供的国际政治支持不够。当大国之间的对外政策都是从均势角度出发的时候,统一协调基本是不可能的。从根源上来说,国际货币体系作为全球层面的公共产品,需要国际政治合作和联盟,而不是所谓的均势。追求政治权力的均势,只会导致货币金融武器化,从而破坏国际货币体系。

其次,霸权稳定论与国际货币体系。如果认为均势会破坏国际货币体系,那么单一国家领导的情况又会如何?金德尔伯格在考察了20世纪20年代的世界大萧条之后认为,1931年的金融危机主要显示了如下问题,英国无力以及美国不愿意承担领导角色,法国恶意破坏与德国的狂妄以及小国靠边站,最终导致了金融危机的全球性扩散。⑦[美]金德尔伯格著,朱隽等译:《疯狂、惊恐和崩溃:金融危机史》,中国金融出版社2014年版,第282页。该解释原本只是从最后贷款人的角度讨论了大国处理国际金融危机的能力与意愿问题,随后被罗伯特·吉尔平引入国际政治研究中,该理论被渲染为霸权稳定论。巴里·艾森格林据此分析了两次世界大战间隔期霸权与国际货币体系的关系。⑧Barry Eichengreen,“Hegemonic Stability Theories of the International System”,NBER Work⁃ing Paper,No.2193,1989。李晓和冯永琦据此,从国际政治层面讨论了国际权力结构与国际货币体系之间的关系,并提出了霸权空位型、霸权主导型与霸权参与型三种国际政治模式对国际货币体系的影响。⑨李晓、冯永琪:《国际货币体系改革的集体行动与二十国集团的作用》,载《世界经济与政治》2012年第2期,第119-145页。不过,霸权稳定论既忽视了国际合作的重要性,又忽视了1945年以后的国际政治现实,即世界主要地区中的国家都是美国政治或经济上的重要盟友,支撑国际货币体系的力量是美国的联盟体系。⑩相关文献参考 Joanne Gowa,“Hegemons,IOs,and Market:The Case of the Substitution Account”,World Politics,Vol.38,No.4,1984,pp.661-683;Joanne Gowa,“Rational Hegemons,Excludable Goods,and Small Groups:An Epitaph for Hegemonic Stability Theory”,World Politics,Vol.41,No.3,1989,pp.307-324;Stephen Walt,“Alliance in a Unipolar World”,World Politics,Vol.61,No.1,2009,pp.86-120.尽管不少学者认为,美国债台高筑,美元体系不可持续。⑪Thomas Palley:“The Fallacy of the Revised Bretton Woods Hypothesis:Why Today’s Glob⁃al Financial System Is Unsustainable and Suggestions for a Replacement”,International Journal of Polit⁃ical Economy,Vo.36,No.4,2007,pp.36-52.但是,从1958年美国出现赤字到1971年美元与黄金脱钩,一直到现在,美元体系依然强势,这与国际政治支持密不可分。在浮动汇率制下,国际货币体系依赖的国际政治框架是美国领导下的七国集团(Group Seven,G7)。冷战后,杜力等美国学者将现行的国际货币体系称为布雷顿森林体系Ⅱ。⑫Michael Dooly,David Folkerts-Landau and Peter Garber,“An Essay on the Revised Woods System”,NBER Working Paper 9971,2003;Barry Eichengreen,“Global Imbalances and the Lessons of Bretton Woods”,Issue Papers,Federal Reserve Bank of San Francisco,2005;Paul Wachtel,“Un⁃derstanding the Old and New Bretton Woods”,Working Papers,New York University Leonard Stern School of Business,Oct 2006.2008年国际金融危机后,原有的国际政治权力体系G7难以为继,二十国集团(Group Twenty,G20)作为新的权力体系,开始填补国际货币金融体系的政治基础。⑬崔志楠、邢悦:《从G7到G20:国际金融治理机制的变迁》,载《世界经济与政治》2011年第1期,第134-154页。进一步而言,国际货币体系的演变取决于外围国家的政治支持。⑭王晋斌:《论国际货币体系演变特点及现实启示》,载《安徽大学学报》(社会科学版)2010年第5期,第1页。不过,目前的状况发生了变化,科恩认为,欧元区、国际失衡与金融全球化使得国际货币权力呈流散状态。⑮Benjamin Cohen,“The International Monetary System:Diffusion and Ambiguity”,Interna⁃tional Affairs,Vol.84,No.3,2008,pp.455-470.围绕货币金融合作问题,各类联盟不断分化瓦解。G7内部有欧元集团,G20内部有金砖集团。美国作为货币霸权国家,想要管理好这些关系并不容易。这些潜在的变化将会影响国际货币体系运行的政治基础。

综上,传统研究对国际权力分布状况与国际货币体系的研究多集中于均势与霸权稳定论之上。均势容易导致国际货币体系的政治支持不足,而霸权稳定论忽视了霸权国家政治盟友支持的重要性。国际货币体系作为全球层面的公共物品,需要更为广泛的政治合作。联盟对国际货币体系而言至关重要。因而有必要重新认识联盟在国际货币体系中的作用。在国际政治研究中,联盟通常被看作是合作双方对彼此政治军事安全存有义务的联合体。⑯对同盟的不同界定,会得出一些不同的研究结论,相关参考曹玮、杨原:《盟国的敌人还是盟国?古代朝鲜半岛国家“两面结盟”之谜》,载《当代亚太》2015年第5期,第52页;曹金绪:《同盟政治理论的发展》,载《国际政治科学》2011年第4期,第70-107页;周建仁:《联盟形成理论:评估及对中国的政策启示》,载《当代亚太》2012年第3期,第40-63页;李捷:《告别不结盟:中国学者关于联盟理论研究的新进展》,载《战略决策研究》,第56-73页。不过,徐进在讨论中国拒斥同盟原因时认为,结盟不是全方位合作,也不是国家命运的捆绑,联盟需要看具体议题领域。⑰徐进:《当代中国拒斥同盟心理的由来》,载《国际经济评论》2015年第5期,第143页。单纯的将联盟理解为是政治或军事同盟太过于狭隘。

国际货币体系中的联盟,从范围来说,有两重涵义,第一重涵义指地区国家间进行地区货币合作,其路径一般包括建立汇率联系和地区稳定机制,协调宏观政策机制,最后实现货币统一,其理论基础是最优货币区,⑱Herbert Grubel,“The Theory of Optimum Currency Areas”,The Canadian Journal of Ecnon⁃mics,Vol.3,No.2,May 1970,pp.318-324;Andrew Rose,“A Review of Some of the Economic Contribution of Robert Mundell Winner of the 1999 Memorial Prize in Economics”,The Scandinavian Journal of Economics,Vol.102,No.2,Jun 2000,pp.211-212.

同一货币区是国际货币联盟的高级政治阶段。20世纪70年代之后,在金融区域主义的带动下,虽然各地区货币合作的程度略有差异,但是其步伐加快。世界上已经出现了不少区域性的货币集团和地区货币基金组织。第二重涵义指在全球层面主要国家之间就国际货币金融秩序做出正式或非正式的合作性安排。⑲相关参考斯蒂芬·沃尔特对联盟的定义,[美]斯蒂芬·沃尔特著,周丕启译:《联盟的起源》,北京大学出版社2007年版,第12页。1975年之后出现的G7以及2008年金融危机后的G20正是这种联盟的具体表现。兰德尔·杰曼认为,2008年金融危机促使了国际金融关系的再调整,在其看来,没有国际政治支持的国际金融体系是无法想象的。⑳Randall Germain,“Financial Order and World Politics:Crisis,Change and Continuity”,In⁃ternational Affairs,Vol.85,No.4,2009,pp.669-687.货币联盟与政治军事联盟虽然领域不一致,但有一点是一致的,即联盟各方对彼此存有某种责任和义务,只不过政治军事的意义在于无政府状态下的国家生存压力,而货币的意义在于财富和国际经济体系稳定。尽管中美在政治和军事问题上存在矛盾,但正如一些学者所观测到的那样,中美“金融恐怖平衡”(Balance of Financial Terror)将两国货币金融利益拉拢在了一起,㉑Lawrence Summers,“The United States and the Global Adjustment Process”,Speech at the Third Annual Stavros S.Niarchos Lecture Institute for International Economics,Washington DC,Mar 23,2004.使两国成为令人极其困惑且又难以置信的货币意义上的联盟。这种联盟意味着,在危机与全球失衡的情况下,主要国家还能在充分就业、物价稳定、经济增长与国际收支平衡方面进行政策协调。罗纳德·麦金农认为,全球货币供给交替收缩与扩张造成了宏观经济体系的不稳定,各国需要在控制全球货币供给方面加强合作。㉒Ronald Mckinnon,“An International Standard for Monetary Stabilization”,Policy Analyses in International Economics,No.8,Washington:Institute for International Economics.所以,尽管2008年金融危机的强度不亚于1929年大萧条,但是G20的出现抑制了1929年之后那种混乱的状态。这也暗示了另外一种情况,联盟在维持国际货币体系方面的力量要大于所谓的霸权。目前,全球与地区层面的联盟体系持续分化瓦解,加剧了国际货币体系层面的政治变动,这些变化正在改变着国际货币体系的运行框架。

二、货币政治、联盟与国际货币体系

(一)二战后的联盟与美元体系的变化

首先,在国际体系层面上,鉴于二战后美国庞大的黄金外汇储备和生产能力,美国通过资本账户向国际提供支付手段,不断向海外输出美元,这是美元首次向美洲以外地区扩张的开始。从1947年马歇尔计划开始到1958年美国出现国际收支赤字时,这段时期国际货币体系的运转尚算良好。西欧和日本在美国的援助下,快速实现了经济复苏。但是,美元体系的矛盾很快就显现了出来。布雷顿森林体系并不是一种完美无缺的货币体系,各类管制、不可兑换、货币危机是常态。罗伯特·特里芬在《黄金与美元危机》一书中清楚的描述了这种状况,任何国家的短期金融债务的增长超过其储备增长的话,如果任由此情况持续下去,外界对关键货币丧失信心,其结果则是金汇兑本位制的崩溃。㉒[美]罗伯特·特里芬著,陈尚霖等译:《黄金与美元危机》,商务印书馆1997年版,第69页。日益泛滥的美元削弱了国家对国际资本流动的控制能力,维持固定汇率制度的代价越来越大。美欧之间在如何调整的问题上立场对立,相互批评,整个20世纪60年代,美欧在货币问题上都是在争吵中度过的。围绕黄金储备、补偿协议与汇率等问题,美国及其盟友不断进行讨价还价。法国在戴高乐政府时期,不断利用手中的美元余额威胁美国的黄金储备。那么,美国的经常账户和财政赤字为何这么大,以至于美元泛滥到能够威胁美国联盟体系生存的程度?弗朗西斯·加文认为,美国政府开支过大与美国在冷战时期承担的各种义务有关,这也是美国的官方看法。㉔[美]弗朗西斯·加文著,严荣译:《黄金、美元与权力》,社会科学文献出版社2016年版,第23-42页。美国的这些义务大致包括北约、海外部署部队、对外援助以及参与地区战争等。货币问题实际上是与美国的地缘战略联系在一起的。不过,这种做法很快就产生了负面影响。在欧洲大陆,美国与德国军事补偿协议的谈判其实并不顺利。法国与美元的关系也日趋紧张。维持国际货币体系的政治力量在持续减弱,布雷顿森林体系也就快到了解体的时候。黄金与美元脱钩后,在美、英、德、法、日五国的协调下,1976年4月IMF理事会通过了《IMF协定第二修正案》,预示着浮动汇率制成为新的国际货币体系。

其次,在地区层面上,20世纪90年代冷战后,地缘版图与经济版图的变动使得国际货币体系再次遇到重大挑战。一是东亚以及前苏东地区彻底从冷战的阴影下被释放了出来,国际货币体系的影响范围进一步扩大,协调国际货币体系的政治压力上升。二是美国及其政治盟友在货币金融议题上的冲突在增加。欧洲形成了强大的地区货币联盟。欧元成为了美元最大的国际货币竞争者。有关欧元与美元之间货币冲突的研究揭示了国际货币体系潜在的冲突性因素。三是新兴工业国家崛起的速度超出了预期,新兴国家正在成为国际货币体系的重要参与者。新兴工业国家之间通过建立金融纽带,试图获得更大的国际货币金融权力。比如,在中国领导下的新开发银行(NDB)和亚洲基础设施投资银行(AIIB)。而且,2008金融危机后,很多地区的货币金融合作都逐步加深,地区化倾向越来越明显。

(二)货币政治与联盟的理论阐释

国际货币体系通常被定义为国家间就国际收支、调整、国际储备、金融发展以及建立国际金融组织等问题做出的一系列安排。国际货币体系既然是一种国际经济制度安排,那么肯定需要国际政治合作。从历史上看,国际货币体系的运转总是在大国的合作中完成的,大国联盟在其中发挥着主导作用。那么,这种联盟又是如何变动的?对国际货币体系又产生了什么样的影响?

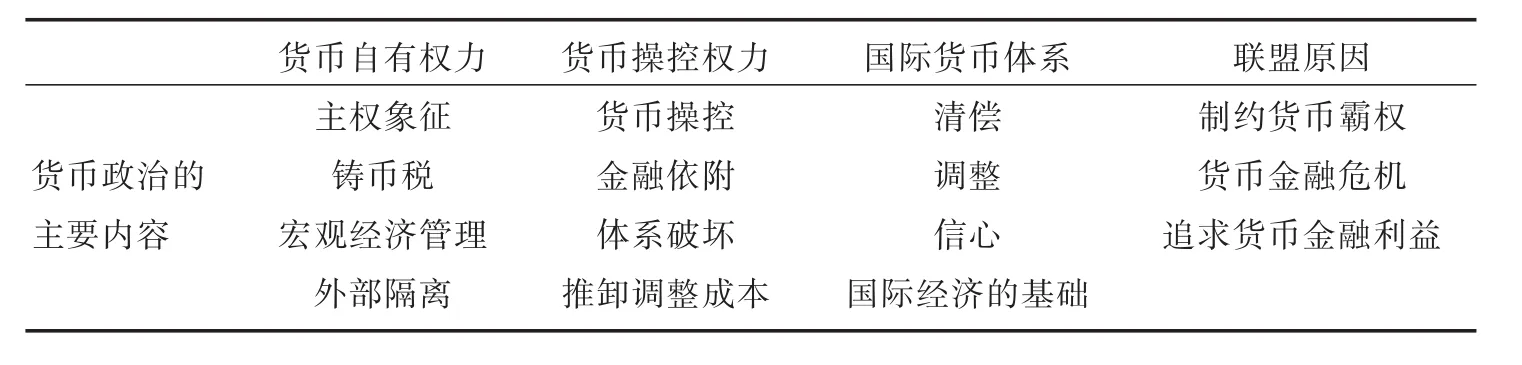

表1 货币政治与联盟

第一,从国际层面上看,主权国家的货币作为国际储备货币,赋予货币核心国家太多的货币权力,而且,这种权力分配形式本身并不是国际货币体系稳定的充分条件。本杰明·科恩认为,主权货币至少有四种权力,分别是维护国家主权象征、铸币税、宏观经济管理与外部隔离。㉕[美]本杰明·科恩著,代先强译:《货币地理学》,西南财经大学出版社2005年版,第7页。乔纳森·科什纳从微观的角度,将货币权力描述为货币操控、金融依附与体系破坏。㉖[美]乔纳森·科什纳著,李巍译:《货币与强制》,上海人民出版社2013年版,第51-186页。美国与外围国家的这些非对称关系,为美国施展货币权力提供了便利。比如已有研究表明,与美国关系较为密切的国家,通常容易获得IMF的援助,但是与美国关系较差的国家,通常难以获得国际金融机构的援助。㉗Jane Harrigan and Chengang Wang,et al.,“The Economic and Political Determinants of IMF and World Bank Lending in the Middle East and North Africa”,World Development,Feb 2006,pp.247-270.二战之初,国际货币体系的运转主要基于美国的资本账户。但是,该体系不能限制美元泛滥,而且要让美国做出调整往往在政治上是不现实的。美元体系使美国同其盟友的关系日趋紧张。维持国际货币体系的政治动力显得越来越不足。重构美元体系的政治基础是美国及其盟友的必要选项。李巍通过对日元和德国马克国际化的研究认为,结盟是制约美国货币权力最有利的方式。㉘李巍:《制衡美元的政治基础:经济崛起国应对美国货币霸权》,载《世界经济与政治》2012年第5期,第97页;参考殷德生:《权力、相互依赖与国际货币合作:基于国际货币体系史的考察》,载《世界经济与政治》2011年第8期,第30页。从20世纪60年代开始,美国同西欧之间的货币关系就已经开始恶化了。法国不仅退出了北约,还一度成为美元体系的挑战者。㉙黄琪轩:《国际货币制度竞争的权力基础:二战后改革国际货币制度努力的失败》,载《上海交通大学学报》(哲学社会科学版)2017年第4期,第9-10页。当然,布雷顿森林体系解体对其他货币强权国家也并非坏事,至少这些国家也在国际货币市场中分得一杯羹。随后的G7作为新的权力平衡体系,支撑起国际货币体系运行的政治基础,直到2008年金融危机之后为G20所取代。

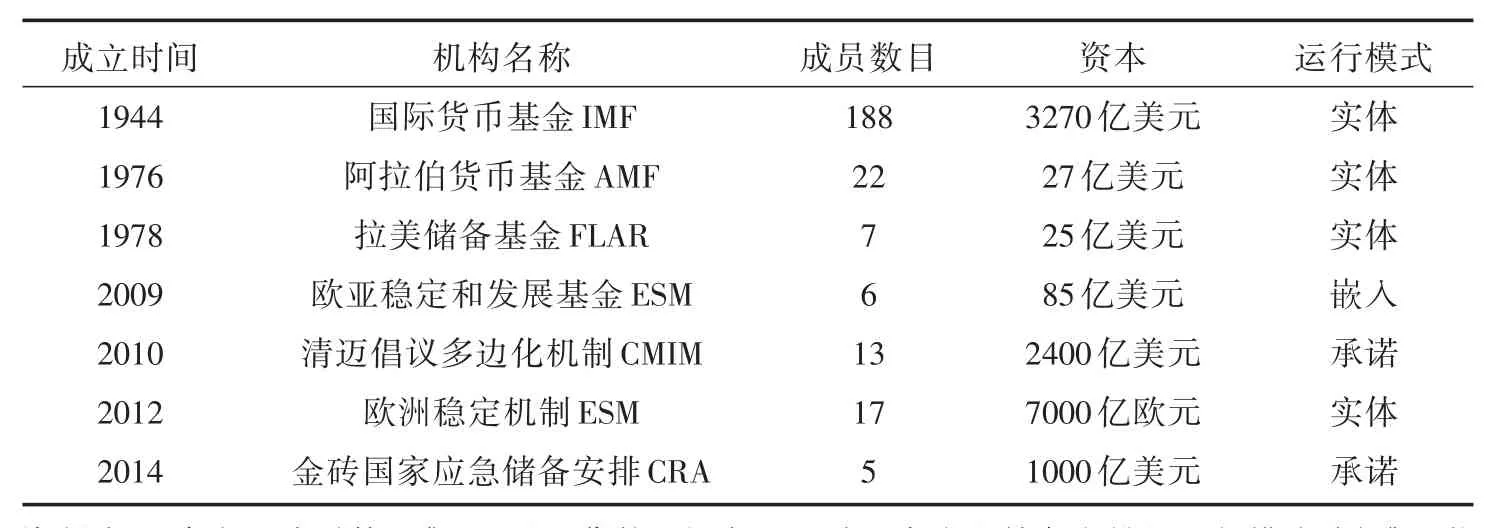

第二,地区层面上看,金融危机与对国际货币金融利益的诉求使得地区国家对区域性的货币金融合作更感兴趣。一般而言,完备的国际货币体系通常应该同时具备清偿、调整和对该体系的信心三项条件。㉚陈绍峰:《后危机时代国际货币体系将走向何方?》,载《国际政治研究》2011年第2期,第22-44页。事实上,美元体系并不具备上述条件。布雷顿森林体系解体之后,从20世纪80年代开始,整个国际货币关系是混乱的,货币泛滥与金融危机成为常态。㉛丁斗:《全球货币流动性泛滥与国际金融危机的防范》,载《国际政治研究》2010年第2期,第141页;丁斗:《货币危机的政治经济学解释:文献评述》,载《世界经济与政治》2011年第1期,第46页。在2008年国际金融危机中,IMF基本没有发挥什么作用。IMF在1997年东南亚金融危机中的表现也乏善可陈。在国际金融危机的影响下,地区金融主义开始蓬勃发展。1977年阿拉伯货币基金组织建立。1978年安第斯储备基金建立,该基金目前演变为拉美货币基金组织。1979年欧洲汇率机制建立,在欧洲汇率机制的基础上,欧元得以诞生。2000年东亚提出了清迈倡议,2010年该倡议变为一个自我管理的多边外汇储备库,2009年亚欧稳定和发展基金成立。另外,在世界其他地区,非洲法郎区和西非法郎区,以及东加勒比地区,虽然这三个地区的货币金融安排与其殖民地经历有关,但是这三个地区在实现地区国家独立后,依然保持了地区货币同盟的关系。这些地区相比其他发展中国家来说,更少出现通货膨胀。地区货币联盟体系,在客观上有助于地区国家应对国际金融危机。

从利益诉求的角度看,对国际货币体系的不满是一些地区国家选择货币结盟的主要原因。尤其是对新兴国家而言,随着其实力的增长,其对国际货币金融利益的诉求也会越来越多。冷战后,东亚和新兴国家的崛起,取代了冷战时期西欧和日本对美元的支持,成为后布雷顿森林体系的支柱。㉜美国向东亚和新兴国家提供市场,而这些地区和国家则为美国继续融资,以保障源源不断的资本流入美国,促使美国的经济繁荣。事实上,这也是西欧曾经反对美元体系的根本原因。当新兴国家逐渐意识到这个问题时,美元体系的正真麻烦开始出现。2008年金融危机后,有关国际货币体系改革的声音一度高涨,金砖国家也在与G7集团的较量中,逐步成为一股强大的力量。

(三)国际货币体系联盟的纵向与横向对比

从国际货币体系发展的纵向角度来看,20世纪20到30年代,国际层面上的货币联盟为何没有产生?首先,就金本位制而言,由于货币与黄金挂钩,各国施展货币权力的空间非常有限。英国只是由于居于世界结算与融资中心而显得相对特殊。由于金本位要求严苛,黄金必须自由流动。英国能够实现对外贴现的基础是源源不断的黄金流入。这些情况意味着大国间的货币权力差异其实并不大,当法国采取敌对行为限制黄金流动时,英国也会变得异常脆弱。另外,金融危机不足以促使英、法、德、美、日等大国结为联盟。这并不是因为缺少霸权领导,而是因为在均势以及维持均势的国际政治氛围下,大国对黄金的控制多半是国际政治斗争的副产品。因而也就谈不上结成维持货币体系的联盟。二战后的布雷顿森林体系是建立在英美两国协调的基础上的,维持该体系的动力依然靠的是西欧、日本与美国的国际合作。固定汇率制度能够苟延残喘基本得益于美国盟国的默许。20世纪70年代在经济危机的冲击下之所以能够形成G7,这是因为主要西方国家之间原本就存在政治联盟关系,只不过G7明确将联盟的意义扩大到了货币金融领域而已。最后,金本位制与20世纪70年代后的国际纸币系统有着天壤之别。㉝[德]约尔格·许尔斯曼著,董子云译:《货币生产的伦理》,浙江大学出版社2017年版,第151-160页。在国家控制纸币之后,货币的各种权力才更为凸显,追求货币权力制衡与货币金融利益有了实在的具体内容。

从国际货币体系发展的横向角度来看,地区层面上的货币联盟又是什么情况?早期世界政治版图是由不同地区和帝国构成的,地区实物货币体系较为常见,比如拉丁货币同盟,亚洲地区的白银贸易以及热那亚的金币。直到英国采取金本位、完成第一次工业革命以及伦敦成为全球融资中心时,在英国的带动下,法国、德国、美国和日本先后将本国货币与黄金挂钩,物本位时代的地区货币体系才纷纷开始瓦解,从此之后,国际货币体系与全球市场经济的扩张联系在了一起。20世纪70年代以后,在国际纸币系统冲击下,货币完全具有了表1中所列的所有权力,国家控制货币的能力空前强大,纸币拥有了在全球层面进行财富再分配的能力。尤其是在金融资本全球化背景下,各类金融资产过度膨胀,可能会使国家出现铜墙铁壁犹在,财富尽失的现象。㉞王湘穗:《币缘政治:世界格局的变化与未来》,载《世界经济与政治》2011年第4期,第17页。在意识到国际货币体系的功能性不足之后,越来越多的地区开始倡导货币合作,国际货币体系的地区化倾向越来越明显。地区货币合作的主要出发点还是为了应对频发的金融危机与追求地区自身货币金融利益。

综上,20世纪70年代之后,国际货币体系中的联盟,与国际体系层面的权力分配,地区应对国际金融危机与新兴国家对国际货币利益诉求有关。上述三个方面的因素导致了维持国际货币体系政治结构的变化。从纵向和横向的角度看,国际货币制度安排往往具有非常大的网络外部性,想要变革且维持稳定,只能通过集体努力。从国际体系上来看,大国之间结为更大范围的联盟,是稳定国际货币体系的关键。从地区层面上来看,当国际货币体系的不能满足地区国家需要时,地区性的货币联盟还会进一步发展。

三、从G7到G20:联盟的扩大

2008年金融危机爆发后,美国与新兴国家展开了卓有成效的货币合作。在金融危机的冲击下,从G7到G20的转变,是国际货币体系政治架构的一次重大调整。

(一)联盟重组

整个20世纪70年代,国际货币体系都处于极度动荡之中。美国进行了两场失败的战争,朝鲜战争与越南战争,约翰逊政府推行的伟大社会计划,以惊人的速度耗尽了西欧支持美元体系的政治意愿。美国领导地位降低,西欧和日本反抗加强,美国的霸权与国际货币金融体系之间的关系一时成为热门话题。与美国人相比,美国的欧洲盟友更加关心美元不受制约的权力。法国经济学家雅各·吕埃夫就是其中著名的一位,其将美元体系形象的比喻为顾客和裁缝之间的关系,如果裁缝能将钱存放到顾客那里,顾客是不会反对多订一些衣服的。㉟[美]米加勒·杜力等著,徐涛译:《复活的布雷顿森林体系与国际金融秩序》,中国金融出版社2010年版,第13页。对西欧而言,支持美国国际收支赤字的政治涵义是为美国推行全球地缘战略提供资源补贴。这将导出一个显而易见的结论,美国利用美元不仅从其他国家无偿获得经济资源,而且美元输出的通货膨胀威胁到了其他国家的经济稳定,而干涉汇率稳定的责任通常也会落到了外围国家的头上。不同于战后初期的美元荒,20世纪60年代后美元泛滥,持有巨额美元储备的西欧国家反对美元霸权是可以理解的。在1965年2月4日的一次新闻发布会上,法国总统戴高乐公开指责布雷顿森林体系,并号召其他国家跟随法国将手中的美元换成黄金,使国际货币体系重回金本位制。不仅法美政治关系持续恶化,而且美国与欧洲经济关系也在恶化。美国企业利用美元在欧洲投资,对外输出美元,白白拿走了欧洲的企业。尤其是美国存在大规模国际收支赤字时,这种恐慌情绪四处蔓延。西欧对美元越来越抵制,不对称的货币关系使得美国和西欧都处于劣势地位。美国担心自己的政治权力受到了抑制,西欧担心自己的经济利益受到威胁。这说明,美国单一领导国际货币体系的政治基础已经发生了动摇。国际货币体系需要新的政治体系。

1975年,在法国总理德斯坦的倡议下,法国、美国、英国、德国和日本五国首脑在法国朗布埃伊举行会谈,商讨应对世界经济危机的对策。随后意大利和加拿大加入该会议,G7机制正式形成。G7是布雷顿森林体系解体后,西方国家维护国际货币体系最为重要的一个协调机制。G7机制的形成,不仅标志着国际货币管理体系由制度化走向大国协调化,也标志着美国间接承认了西欧和日本在国际货币金融议题上的权力。随后,浮动汇率制正式合法化。G7是牙买加体系的重要政治支撑,是美元体系继续延续的保障。在G7体系下,《广场协议》和《卢浮宫协议》的签署离不开联盟体系的政治运作。尽管上述两个协议在很多人看来是美国企图削弱日本和德国的阴谋,但是这也从侧面证实了联盟对美元体系支持的重要性。如果没有联盟运作,对美元调整成本的分摊将会导致更为严重的政治冲突。冷战结束后,地缘政治与世界经济版图发生重大变动,围绕货币权力、金融危机以及货币利益等问题,维持美元体系的政治力量急速波动。G20开始进入国际货币体系的视野之中。

(二)扩大的联盟

1997年东南亚金融危机后,1999年G7国家邀请新兴国家参会,这是G20机制的开端。G20机制在成立前10年一直没有受到太多重视。直到2008年金融危机后,这种情况才发生了一些改变。赵柯在分析货币的政治逻辑时认为,维持美元体系并不是美国政府自己的事情,而是需要全球其他地区政治力量的支持。㊱赵柯:《货币的政治逻辑与国际货币体系的演变》,载《欧洲研究》2011年第4期,第50-68页。新兴工业国家对美元体系来说显得越来越重要。这也是金融危机爆发后,美国高层领导频繁访问北京的原因之一。

从现有G20成员国的情况来看,G20集团无论在经济总量上还是在人口数量上,都有很大的国际代表性。G20体制是当今全球货币体系的重要政治支柱。无论在制约美元霸权倡导国际金融体制改革,应对金融危机各国协调政策立场,还是适应新兴国家对国际货币金融权力并增加这些国家在国际货币金融体系中的投票权和话语权,G20在上述几个方面,都表现出了很大的包容性。不过,G20成员在国际货币体系中的利益诉求是一致的吗?如果从权力制衡、威胁制衡与利益制衡的角度来看,G20作为大联盟,其构成是非常复杂的。

在G20机制中,在大集团内部还存在小集团。根据各国在货币金融议题上诉求,大致可以将G20中的国家分为四类,第一类是选择继续在政治上支持美元的国家。英国、加拿大和澳大利亚是美国传统的政治盟友,这些国家渐渐有着共同的语言、宗教和文化习俗,而且上述三国一直追随美国的外交政策。在美国的政治盟友中,日本并未获得美国的完全信任,不过,日本又是非常重要的盟友。日本是美国盟友中美国国债的第一大持有国。日本对美元体系的重要性不言而喻。第二类是欧元集团。西欧对美元的支持源自冷战的需要,当来自苏联的威胁不复存在时,在共同敌人消失的时候,联盟也将趋于瓦解。所以,冷战后,欧洲在政治上继续支持美元的政治意愿减弱。美国在欧洲大陆的两个重要政治盟友,德国和法国正在为稳固欧元区而努力。第三类则是以中国为代表的新兴工业国家。在新兴工业国家中,金砖国家的合作尤为显著。金砖国家不仅成立了NDB,而且还成立了金砖国家应急储备安排。新兴工业国家对现有美元体系持有的态度较为复杂,即表现出了支持其合理性的一面,又表现出了希望其改革的一面。以中国来说,中国大量的美元储备意味着中国已经成为美元体系重要的利益攸关方。美元体系一旦崩溃,对中美双方乃至全球造成的冲击是不可预测的。从中国的角度看,通过对国际货币金融体系改革稀释美元霸权的影响也是合理诉求。2008年金融危机爆发后,中国央行行长周小川就表达类似的看法。㊲周小川:《关于改革国际货币体系的思考》,载《中国金融》2009年第4期,第8-10页。第四类则是相对被边缘化的国家。土耳其、印尼、沙特和韩国四国在G20中的位置相对尴尬,这四国的地缘政治格局决定了这些国家在美元体系中所扮演的角色。尤其是近些年来,上述四国的周边地缘政治格局紧张,日益成为大国纵横捭阖的政治工具。这些国家在美国的压力下,更容易采取追随美国的战略政策。

表2 G20内部的小集团及其特征

综上,从G7到G20,维持国际货币体系的联盟发生了重大改变。G7和G20在国际货币金融危机中诞生,是维持国际货币体系的上层建筑。其中,G20作为大联盟,其内部还存在小联盟。不同联盟势力的诉求并不一致。换而言之,支持现有国际货币体系的联盟并不稳固。当然,这并不是说国际货币体系的政治架构会走向崩溃。从根本上来说,目前的政治架构还不太能够继续满足维持国际货币体系稳定的需要。比如,如何继续限制美元的特权,使美国积极关注其高居不下赤字问题,如何更好的应对金融危机以及如何进一步满足边缘国家对国际金融的利益诉求等等。现在,国际货币体系的发展局势依然不太明朗。2015年末在美联储进入加息的大背景下,不少国家出现了不同程度的美元荒,以墨西哥和阿根廷为代表的拉美国家,货币贬值幅度已经超过15%。在国际层面如果无法解决这些困难,最有可能继续发生的情况则是,利益诉求相近的国家在地区层面而不是国际层面上组成新的联盟,如果这样的话,国际货币体系政治结构的地区化是有利于维持国际货币体系稳定还是相反,需要进一步观察和分析。

四、金融区域主义:新的地区联盟

金融区域主义始于20世纪70年代。2008年全球金融危机爆发后,欧洲和东亚地区都做出了大量的地区性应急储备安排。针对IMF在此次金融危机中的应对无力以及地区性的金融安排有可能造成的国际政治经济后果,美国布鲁金斯学会和亚洲开发银行举办了一场关于金融区域主义的研讨会。金融区域主义成为一个备受关注的问题。㊳Domenico Lombardi,“Financial Regionalism:An Review of the Issue”,The Brookings Insti⁃tution,Issue Paper,Nov 2010.金融区域主义主要是指区域性邻国为了避免对全球性金融治理体系的依赖,建立区域性的合作机制,促进地区货币合作和防范金融危机。㊴鲁茉莉:《金融区域主义的兴起和发展》,载《国际观察》2014年第6期,第133页。

(一)金融区域主义的发展

在东亚地区,以泰国和马来西亚为例,20世纪90年代,在美国和IMF等国际金融机构的倡议下,两国都把金融自由化改革当作是国内改革的重要项目。短期债务高居不下与过快的资本流动,产生了双重错配问题。此外,东亚地区的另外一些国家却存有大量外汇储备,不过这些储备的利用率并不高。这些储备通常都用于以购买美债或美国其他资产的形式流向美国,而这些储备的一部分则以国际游资的形式,利用外汇交易,冲击着东亚地区的货币金融市场。在金融危机时期,美国与IMF并没有及时兑现承诺。在东南亚金融危机中,马来西亚、印尼、菲律宾等国均出现了不同程度的社会政治动乱。美国和IMF在这场金融危机中的表现为地区国家所痛恨。在这场金融危机的影响下,东亚走上了地区金融合作道路。

表3 国际和地区储备安排

在欧洲地区,欧洲的经验与东亚金融合作的情况类似。布雷顿森林体系解体后,在没有固定汇率束的情况下,西欧各国与美国一样,普遍走上了增发货币的道路。在牙买加协议最初确立的前后,国际汇率波动幅度日益扩大,严重威胁了欧共体内部的投资和贸易。1979年,在法国和德国的倡议下,欧洲汇率机制建立。胡琨认为,面对国际货币秩序崩溃所引发的后遗症,欧洲汇率机制在关键节点拯救了欧洲一体化进程。㊵胡琨:《战后欧洲货币制度的转型:兼议欧债危机产生的根源》,载《欧洲研究》2014年第1期,第30-37页。受苏东剧变和德国统一的影响,欧洲货币合作的速度加快。欧元区建立后,美欧在货币立场的态度分裂加大。欧洲作为统一的货币联盟,威胁了美元的国际政治地位。而且,欧元区具有强劲的吸引力。2014年克里米亚危机爆发后,拉脱维亚财长维尔克斯认为,欧元是我们共同的象征,加入欧元区可以避免发生在乌克兰的事情发生在我们身上,要知道小国应对这些事情是不容易的。㊶Carroll,“Latvia’s Membership Shows Euro is‘Major Achievement’-Claims EU”,Pub Af⁃fairs,Dec 2013.这从侧面反映了欧元区作为货币联盟的力量。

在中东地区,中东金融区域主义的发展状况更为复杂。1975年沙特与美国秘密签署石油以美元计价的协议彻底的将中东与美国联系在了一起,形成了特殊的以石油、美元、军备和投资为一体的石油美元回流机制,石油美元培育起了庞大的美元离岸市场。㊷Deborah Gerner,“Petro-Dollar Recycling:Imports,Arms,Investment and Aid”,Arab Stud⁃ies Quarterly,Vol.7,No.1,1985,pp.1-26;管清友、张明:《国际石油交易的计价货币为什么是美元?》,载《国际经济评论》2006年第7期,第60页。所以,当1977年沙特提议建立阿拉伯货币基金时,其目的不仅仅为阿拉伯国家提供金融援助,帮助阿拉伯地区实现经济稳定,沙特也想通过利用阿拉伯货币基金扩大自身地缘政治影响力的目的。不过,鉴于中东地区复杂的地缘政治局势,尽管阿拉伯货币基金在官方表态中声称要以建立货币同盟为目标,但是企图利用货币金融议题建立新联盟的想法并不切合实际,而且阿拉伯货币基金与美联储、IMF和欧盟都保持着密切的联系。至少在新能源未能取得突破之前,石油仍然是重要战略物资。石油美元将中东与美国的战略利益牢牢的捆绑在了一起。

此外,世界其他地区的货币金融合作受到的关注程度较少,主要与这些地区的国际影响力相对较弱有关。比如拉美货币基金,拉美地区是美元化较为严重的地区。而且,参与拉美货币基金的国家都是拉美小国。东加勒比地区、中非和西非法郎区是三个共同的货币区,与其殖民地经历有关。20世纪60年代民族国家主义的兴起并没有促使这些国家在货币问题上分裂,统一的货币将这些国家联合在了一起。西非经货同盟和中非经货同盟就是在原有共同货币区的基础上建立的。

(二)金融区域主义与国际货币体系

20世纪30年代出现了三个敌对的货币集团,分别是英镑集团、法郎集团和美元集团。日本和德国被排斥在国际货币金融体系之外,因其国内发展空间狭小,德国和日本最终打着争夺生存空间的口号,走上了地缘侵略道路。二战之后,为了防止竞争性货币集团的出现,国际货币金融秩序都是建立在多边秩序之上的。也正式基于这个理由,地区货币联盟体系有可能会摧毁国际货币体系运行的多边政治架构。在国际货币体系层面上,以金融区域主义构成的新联盟,在继续支持美元体系的政治态度上势必会变得更不坚定。从权力的角度来看,地区联盟体系会削弱支撑美元体系的政治力量,持有霸权稳定论的学者可能会将其称之为是一种灾难。㊸参考钟飞腾:《霸权稳定论与国际政治经济学研究》,载《世界经济与政治》2010年第4期,第109页。美国对金融区域主义的敌视也就变得可以理解。但是,如果从威胁和利益的角度来看,地区货币联盟体系可能有助于弥补国际货币体系的不足,从而维持现有国际货币体系的稳定。

首先,从权力的角度看,以地区金融合作为导向的地区金融主义的兴起,可能会导致新的联盟的产生,这将改变支持现有国际货币体系的政治基础。新的联盟如果以积极争夺国际货币权力为目标的话,那么,不同货币联盟间的地缘冲突将会加剧。对美元体系而言,金融区域主义将会是一种潜在的威胁和挑战。美元体系支撑着美国霸权所需的经济资源,美国的获益方式决定了美国必须要维持美元体系,无论是战略上的、政治上的还是经济上的。美国的这些目标需要盟友的配合才能完成。如果盟友支持美元体系的政治意愿减弱,那么将会与美国爆发潜在的地缘冲突。事实上,尽管美欧是政治盟友关系,但是两者货币关系并没有想象中的那样友好。冷战时期,美元、美国的国际收支赤字与美国对欧洲的安全承诺一直是相互联系的,美国为了减轻国际收支压力,这也是美国盟友与美国签署军事补充协议的由来。西欧对美元的支持很大程度上是出于地缘政治安全的需要。冷战后,欧元区的建立使美欧在货币问题上分道扬镳。美欧间的货币政治冲突加大。大致从欧元区建立开始,国内一些学者从币缘政治的角度出发,认为欧洲的地缘政治局势要比冷战时期更为复杂,从北约轰炸南斯拉夫开始,欧盟与美国在伊拉克战争中的分歧,到克里米亚危机,欧元区周边的地缘局势与美欧之间的货币冲突密切相关。㊹王湘穗:《地缘政治与币缘政治的交织:解读乌克兰危机的双重视角》,载《欧洲研究》2014年第6期,第7-11页。2010年,欧洲债务危机爆发后,美国学者费尔德斯坦撰文称,欧元是一个失败的决定。㊺Martin Feldstein,“The Failure of the Euro:The Little Currency that Couldn’t”,Foreign Af⁃fairs,Vol.91,No.1,2012,pp.105-116;Mark Copelovitch and Jeffry Frieden,et al.,“The Political Economy of the Euro Crisis”,Comparative Political Studies,Vol 49,No.7,March 2016,pp.811-840.该看法为欧洲央行行长德拉基和德国总理默克尔所反对。欧元一旦崩溃,欧盟也将解体。

在1997年东南亚金融危机之前,东亚地区并没有像美洲、欧洲和中东那样,受到美国的高度关注。2008年金融危机后,美国总统奥巴马高调宣布“亚太再平衡”战略,与东亚有关的问题逐步成为国际焦点。不过,仅仅从地缘政治上理解中美关系是不够的,中美关系还应该包括币缘。东亚与美国之间构成了一个巨大的美元湖。与20世纪60年代的美欧的情况类似,冷战后,东亚与新兴工业国家承载了支持美元体系的任务。与石油美元的回流机制类似,东亚向美国出口制成品,赚取美元外汇储备,这些储备随后又以购买美元资产的方式回流到了美国。美元回流机制是支撑美元离岸市场的重要动力。宋国友在讨论东亚金融合作与美国的关系时认为,东亚金融合作在客观上有利于东亚国家对内改革,实现富有弹性的汇率制度,这都符合美国维持国际货币体系的利益。但是,东亚金融安全合作导致金融区域主义的兴起,会扩大东亚大国的地缘影响力,这将挑战美元的国际政治地位。㊻宋国友:《美国与东亚金融合作》,载《美国研究》2009年第2期,第101-113页。这也是大致从2010年以后,中国周边地缘局势迅速升温的一个重要原因。

其次,从威胁与利益的角度看,如果仅仅认定地区金融主义是应对金融危机的产物,将其功能限定在地区金融稳定的范围内,地区国家对金融区域主义的支持只是最大程度上寻求国际金融利益的话,那么金融区域主义将有助于维持国际金融秩序。多米尼格·隆巴迪认为,金融区域主义与现行的国际货币金融秩序不应该是竞争性关系。㊼Domenico Lombardi,“Financial Regionalism:An Review of the Issue”,The Brookings Insti⁃tution,Issue Paper,Nov 2010.如果两者发生冲突,最差的情况可能会发生竞次行为(Race to the Bottom),比如降低贷款条件、削弱调整方案、改变国际融资行为,这些不仅会扰乱现有的国际货币金融秩序,而且地区大国可能会利用金融救助实现其他政治目标,这样将会导致更为紧张的国际货币关系。比如,1997年在香港举行的G7会议上,日本突然提出建立亚洲货币基金(AMF)的建议。尽管美国反对AMF与维持自身国际货币金融权力有关,但是日本提议AMF的政治动机也不单纯,日本建议AMF以亚洲的方式提供应对金融危机的做法也饱受非议。IMF已经成立70多年,其在贷款方案制定、监督、技术援助以及整体框架设计方面,都有显著优势。金融区域主义发展的时间较短,而且还有很多不完善的地方,短时间内还无法取代IMF等国际金融机构的地位。事实上,阿拉伯货币基金与拉美货币基金还有欧洲稳定机制,都与IMF保持着密切的关系。在东亚地区,由于地区金融监管机制的匮乏,东盟“10+3”宏观经济研究办公室(AMRO)起到的作用有限,CMIM有70%的救助部分都是与IMF贷款条件挂钩的。因而,从危机援助的角度看,金融地区主义依然离不开现有国际货币金融体系的支持。

结语

本文主要讨论了国际货币体系中的联盟与国际货币体系的关联性问题。国际货币体系作为一种制度性安排,并不是天生就存在的。国际货币体系的正常运转需要依靠特定国际政治架构的支持。尤其是20世纪70年代国际社会进入纸币体系之后,如何维持国际货币体系显得越来越重要。联盟作为一种特殊且重要的国际政治权力形式,在维持国际货币体系方面发挥着稳定作用。

维持国际货币体系的联盟,其变化主要受三个方面因素的影响,制约美元霸权,应对金融危机以及争夺国际货币金融利益。二战后,维持国际货币体系的政治力量不断在发生变化。二战初期,美国作为领导国承载着国际货币体系的正常运转。到了1958年美国开始出现国际收支赤字时,美元的霸权问题、金融危机问题以及外围国家的货币利益问题开始显现。国际货币体系的政治基础不再牢固。固定汇率制度解体后,G7开始担负起维持国际货币体系的重任。冷战后,国际形势突变,新兴国家加入到了世界经济的行列,作为一支重要的力量,新兴国家在国际货币体系中扮演着越来越重要的作用。2008年金融危机爆发后,G20作为新的联盟,开始取代G7,成为支持国际货币体系的基本政治框架。尽管G20自身有很多问题,各国立场差异巨大,但是国际货币体系有了新的国际政治权力结构。另外,地区金融合作虽然是国际金融危机的产物,金融区域主义的产生在客观上导致了地区性联盟的诞生。

国际货币体系政治结构的变动影响着未来国际货币体系的走向。联盟的溃败以及管理不当则会导致货币体系崩溃的风险。从二战到现在,美元体系虽然看似依旧,但是其政治基础却在不断发生变化。国际均势与所谓美国霸权,对国际货币体系的影响负面因素居多。及时调整国际政治权力结构才会赋予国际货币体系更多的弹性,这些问题考验着各国政府合作的政治智慧。