经济新常态下商业银行不良贷款的实证分析

2018-07-11金欣雪

金欣雪

(阜阳师范学院数学与统计学院,安徽 阜阳 236037)

0 引言

不良贷款[1]主要指次级、可疑和损失类贷款[2]。来自中国银监会的数据表明,商业银行不良贷款[3]从2011年的3 379亿元上涨至2016年末的15 123亿元,不良贷款率为1.74%,实现22个季度持续上升,我国金融机构迈入前所未有的“严监管”时代。在此背景下,随着我国经济步入新常态,经济增速放缓,商业银行的不良贷款问题也面临新的挑战。

林毅夫(1998)认为通过调整产业结构,控制可贷资金流向低效益的行业,可有效降低不良贷款[4];于为群(2000)运用制度经济学的理论分析转型过程中银企关系,指出其原因是金融制度因素[5];曾诗鸿等(2008)指出不良贷款是“金融污染”,通过建立效应函数来说明其对国家福利产生的影响[6];宋涛等(2009)指出国家救助会提升不良贷款形成的概率[7];于一、何维达(2011)实证分析了货币政策与银行信贷质量之间的关系[8];黄立新、郑建明(2012)指出不同省份的银行不良贷款率总体呈现同步性的变化[9];马振国(2015)则指出不良贷款的主要诱因在于不健全的监管体制及不良的宏观经济环境[10]。上述学者的论证为进一步的研究奠定了良好的基础,但现有研究未结合经济新常态下新的发展态势,本文在此大背景下开展针对性的分析论证。

1 商业银行不良贷款的定量分析

1.1 变量选择

影响不良贷款的因素众多复杂,但是通过研究经济理论对不良贷款的解释以及对实践的观察,对不良贷款Y的影响因素主要有国内生产总值X1,社会消费品零售总额X2,城镇固定资产投资总额X3,进出口总额X4。其中不良贷款余额数据来自中国银监会的官方网站,而宏观经济指标则来自《中国经济统计年鉴》。

1.2 分析方法的选取

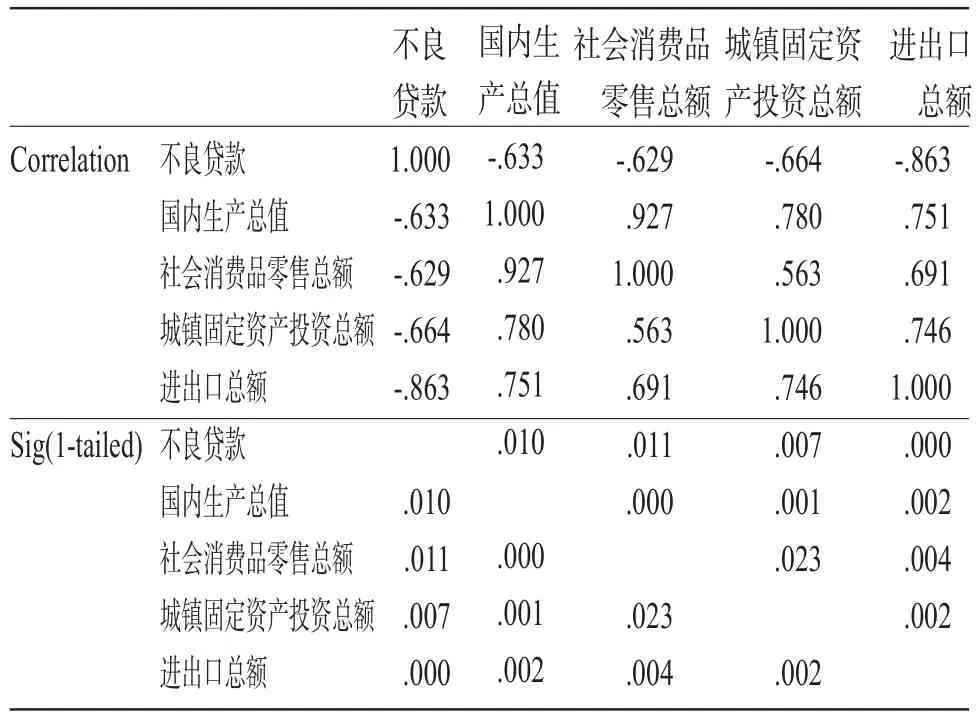

由表1可知原始变量之间有较强的相关性,5个变量之间呈高度自相关,回归分析结果为模型不可用,为避免多重共线性的影响,本文采用能将具有错综复杂关系的自变量综合成较少且不相关因子的因子分析法。

表1 相关性分析

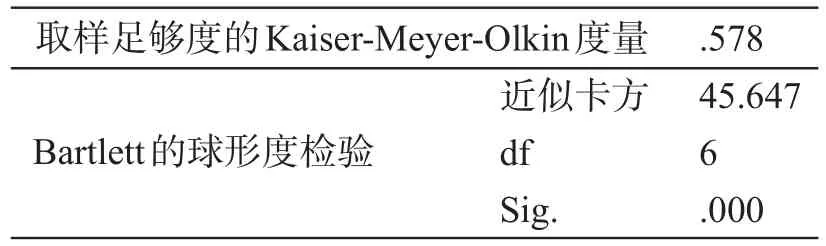

首先对主成分因子进行提取,KMO=0.578>0.5,Bartlett=45.647 比较大,P=0.000<0.000 1,符合主成分分析的有关条件(表2)。

表2 KMO-Bartlett检验

由表3可知,实证分析应选取一个主成分,即提取第一个因子(特征值=3.235)作为公共因子,其方差贡献率为80.873%>80%,可解释样本数据包含的信息,将此公共因子用G来表示。

表3 主成分列表

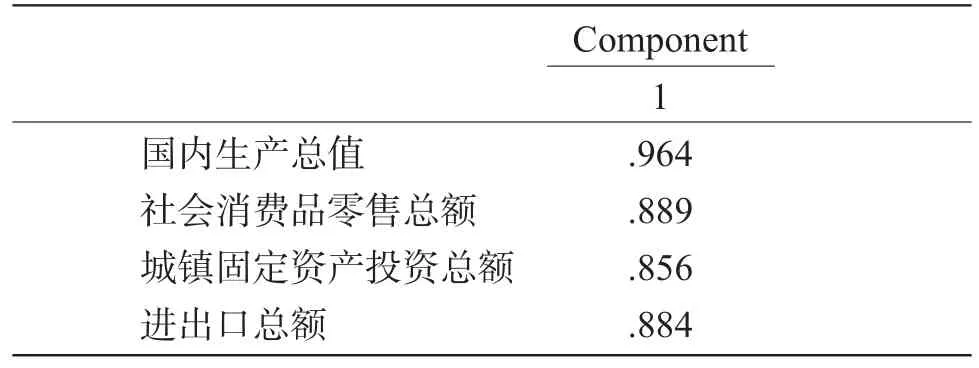

由表4可知,由于只提取了一个公因子,可以直接得出公共因子G的线性组合为:

表4 因子载荷矩阵

2 不良贷款的回归分析

对公共因子和因变量不良贷款作一元线性回归,利用这些数据可得回归方程为:

回归方程的显著性检验,在给定显著性水平0.05的情况下,F=10.063 81,P=0.008 881,足够小,所以拒绝原假设,回归方程显著。回归参数的显著性检验,从上表可以看出,t的绝对值分别为9.936 944和3.172 362,其中C的P值极小,G的P值为0.008 9,也很小,由此可说明各解释变量对Y的影响均显著。常数项C和公共因子G因子都应该作为解释变量出现在回归方程中,将(1)式代入(2)式,得不良贷款和公共因子G的回归方程:

回归结果表明:不良贷款Y和X1、X2、X3、X4均为负相关,说明伴随不断增长的经济总量、上升的经济效益、加速发展的进出口贸易、不断攀升的投资及消费,银行不良贷款在不断减少,这可能归因于同步增长的银行的贷款收益以及不断增长的经济实力为银行业的发展提供了雄厚的基础。

3 降低商业银行不良贷款的政策建议

在经济新常态大背景下,进一步将经济增长目标进行强化,使经济总量得到持续稳定增长,同时刺激消费,增大固定资产投资力度,完善进出口贸易制度,为有效降低不良贷款奠定良好经济基础。

进一步对金融监管体系进行有效完善,特别是对功能监管及综合监管进行强化,指引银行业更加注重主业发展,增加银行贷款收益。

积极推动直接融资发展进程,有效解决企业高杠杆率难题,帮助企业有效推进去杠杆,降低企业债务水平。同时通过完善经营管理制度,规范资产质量,加强贷款管理,降低不良资产形成。

切实提高资本充足率,如通过上市筹资增加资本实力,发行长期次级金融债券等增加风险抵御能力。同时结合自身发展现状,有针对性地选取化解存量不良资产的有效途径。