2017年黑龙江省水稻市场分析报告

2018-07-10黑龙江省粮油批发交易信息中心代滢芸

黑龙江省粮油批发交易信息中心 代滢芸

2017年国家进一步推进农业供给侧结构性改革,按照“藏粮于地、藏粮于技”的发展思路,黑龙江省主动调整农业种植结构,加快优化区域布局,深入推动“旱改水”“粮改饲”,省内水稻种植面积有明显增加。此外,黑龙江省全年天气状况整体较好,有利于作物生长,2017年黑龙江省水稻再获丰收,总产量创历史新高。

一、市场综述

1.水稻生产情况

国家粮油信息中心预估数据显示,2017年黑龙江水稻种植面积预计为4987.5万亩,占全国水稻种植面积的11.0%,同比增加182.5万亩,增幅3.8%。2017年黑龙江水稻种植面积增加的原因主要有两点:一是2017年中央一号文件指出粮食作物要稳定水稻、小麦生产,确保口粮安全,继续调减非优势区籽粒玉米,黑龙江省积极响应国家号召,2017年继续大力推进旱改水。二是2014年以来,国家相继取消东北三省一区大豆、玉米临储政策,实行大豆目标价格补贴和玉米“市场化收购+补贴”的新机制,失去临储支撑的大豆、玉米价格低于农民心理预期,部分农户在备耕选种时不再选择种植大豆和玉米,改种有最低收购价政策托底的水稻。

据国家粮油信息中心预计,2017年黑龙江水稻总产量2377.4万吨,占全国水稻总产量的11.4%,同比增加122.1万吨,增幅5.4%。今年黑龙江省水稻产量与种植面积增加幅度不尽相同,主要是由于农业气象情况较好,虽然7月中下旬黑龙江部分产区降水较常年偏多,但雨后迅速回温,土壤墒情整体良好;进入9月份省内水稻主产区光照充足,温度较高,土壤墒情适宜,利于作物成熟灌浆,水稻多为一、二类苗;生长后期并未出现极端天气,水稻丰产,产量大幅增加。

表1:2013~2017年黑龙江省粳稻生产情况统计表单位:万亩、万吨、斤/亩

2.水稻供求状况

2017年,在农业供给侧结构性改革影响下,国内水稻种植面积与上年基本持平,为45264万亩,同比减少3万亩;其中黑龙江播种面积增加182.5万亩。受东北产区利好天气影响,单产同比上升。全国水稻总产量20856万吨,同比增加148.5万吨,增幅0.7%;其中黑龙江水稻产量增加122.1万吨。

从进口来看,受国内外高额价差持续存在影响,低价进口水稻在南方销区市场价格优势明显,但进口量较少,对国内水稻市场的冲击并不明显。

在国家“去库存”力度不断加大的背景下,稻谷工业消费量将持续增加。统计数据显示,2017年我国政策性稻谷库存消化1063万吨,是上年的2.97倍。其中2013年稻谷拍卖底价偏低,去库存效果较好;2014-2016年稻谷成交率较低,仍将是未来稻谷去库存的重点。

表2:国内水稻供需平衡表 单位:万吨

3.水稻收购情况

2017年黑龙江省水稻最低收购价执行预案启动时间较上年偏慢半个月,加上最低收购价下调的影响,收购进度整体慢于上年。据黑龙江省粮食局统计,自2017年10月1日至12月31日,全省入统企业累计收购水稻458.20万吨,比上年同期增加14.87万吨,其中政策性收购293.09万吨,比上年同期减少30.29万吨。截至2018年2月28日,全省入统企业累计收购水稻569.71万吨,比上年同期增加70.90万吨,其中政策性收购400.86万吨,比上年同期增加45.38万吨。

4.水稻竞价销售情况

2017年中央一号文件指出要继续深入推进农业供给侧结构性改革,去库存任务持续进行。临储水稻库存庞大,国家粮食交易中心5月24日开始进行2014-2016年产临储水稻竞价销售,受拍卖底价较高影响,成交量持续低迷;反观6月23日开始的2013年政策性稻谷竞价交易,拍卖之初成交火爆,加工企业参与积极性极高。截至9月底,黑龙江水稻累计成交360.7万吨,其中2013年产水稻实际成交347.3万吨,2014年产水稻成交7.2万吨,2015年产水稻成交2.6万吨,2016年产水稻成交3.9万吨。

5.稻米铁路外运情况

2017年黑龙江水稻全年铁路外运总量32.2万吨,较2016年增加12万吨。1月份水稻铁路外运数量4.4万吨;受南方销区传统淡季影响,3月份后外运量逐步下滑,并持续低迷直至9月,其中5月、7月为全年最低量0.5万吨;10月份新稻上市,市场对优质稻需求强劲令铁路外运量有所提升,12月份全省铁路外运水稻7万吨,为全年最高量。

图1:2016、2017年黑龙江省稻谷铁路外运情况单位:万吨

2017年黑龙江大米全年铁路外运总量275.7万吨,较2016年增加146.8万吨。4月份为全年最低量14.4万吨;10月份新米上市,加之元旦春节将近提振大米需求,铁路外运量大幅增加,11月份全省大米铁路外运量41.5万吨,为全年最高量。

图2:2016、2017年黑龙江省大米铁路外运情况单位:万吨

二、价格走势

2017年是农业供给侧结构性改革的开局之年、粮食收储制度改革的深化之年,今年我国首次全面下调水稻最低收购价,这预示着稻谷也逐步开始迈向市场化进程。农业部门1月份发布的《2017年种植业工作要点》指出,要稳定北方粳稻和南方双季稻生产能力,扩大小麦面积,确保小麦、水稻面积稳定在8亿亩。黑龙江省是我国粳稻产量第一大省,近10年来稻谷产量连年增加,2017年在产量连增和政策介入的共同作用下,全省水稻市场行情走势如下:

第一阶段(1月初~2月中旬),全省水稻市场继续以2016年最低收购价收购为主导,随着省内水稻原粮的不断减少,农户惜售心理逐渐浓稠,加上春节将至,销区需求有所回暖,加工企业开工率明显回升,为确保上量及年前备库,企业均提价收购,水稻市场价格偏强波动。全省水稻市场收购平均价格由1月份的3072元/吨涨至2月中旬的3085元/吨。

第二阶段(2月中旬~3月初),2017年水稻政策性收购于2月28日结束,全省原粮余粮明显减少,市场购销活动清淡。3月初南方销区市场开始进入消费淡季,此时加工企业多以消化库存为主,价格出现缓慢下跌态势。全省水稻市场平均收购价由2月中旬的3072元/吨涨至3月初的3083元/吨。

第三阶段(3月初~5月下旬),黑龙江省内市场可流通粮源不足,市场行情呈现有价无市态势。尽管4月份省内进入春播季节,但农业贷款为备耕资金提供了保障,农户并不急于售粮,挺价意愿强烈。临储水稻竞价销售尚未开始,原粮紧缺支撑黑龙江省内水稻价格振荡走高。全省水稻市场平均收购价由3月初的3083元/吨涨至5月下旬的3100元/吨。

第四阶段(5月下旬~10月初),随着最低收购价水稻的竞拍启动和持续抛售,黑龙江省内市场供需偏紧的局面得到扭转,5月下旬至9月末的市场购销以临储出库和陈粮轮换为主,价格持续稳中偏弱走势,全省水稻市场平均收购价由5月下旬的3100元/吨降至9月底的3059元/吨。9月末10月初,黑龙江省内部分地区有早熟粳稻品种收获上市,但上量较少,且水分偏高,贸易商等待新粮上市,态度多以观望为主,操作谨慎,全省水稻市场平均收购价由9月末的3059元/吨大幅降至10月初的2946元/吨。

第五阶段(10月初~12月底),全省新季水稻全面收获上市,市场粮源供应得到补充,国家适时启动最低收购价政策,执行时间为2017年11月8日至2018年2月28日,水稻最低收购价格为1.50元/斤,比2016年降低0.05元/斤。政策性收购主体入市极大的刺激了农民售粮积极性,购销较为活跃,价格逐步走高,全省水稻市场平均收购价由10月初的2946元/吨涨至12月底的2980元/吨。

图3:2016、2017年黑龙江省水稻价格走势对比图单位:元/吨

三、影响因素

1.政策性收购支撑水稻价格平稳上行

2017年1~3月初,黑龙江省继续执行2016年粳稻最低收购价政策。2月17日,国家发改委发布消息称,为保护农民利益,防止“谷贱伤农”,2017年国家继续在稻谷主产区实行最低收购价政策。尽管粳稻最低收购价格1.50元/斤,较2016年下调0.05元/斤,但相比玉米、大豆的收益仍较明显。在2016、2017年粳稻最低收购价格的作用下,既解决了农民卖粮难的问题,又提高了农民种粮收益,提振全省水稻价格稳中有升。特别是2017年政策性收购的启动,避免了新粮上市后将会出现的价格下跌势头。

2.优质粳米的市场刚需带动“优质优价”

作为人口大国,我国水稻消费的主流一直都是口粮消费。随着人们生活水平的日益提高,对稻米的消费需求也由保障温饱向追求品质转变,黑龙江粳米凭借品质优良,纯天然,无污染,口感佳等优势在销区市场广受好评。自2017年5月开始,黑龙江省粮食局多次组织“黑龙江好粮油”中国行专项营销活动,分别走进上海、广东等多市,重点将“黑龙江大米”从“东北大米”的模糊概念中剥离出来,突出品牌效应。“黑龙江好粮油”中国行活动取得的成果显著,极大的提高了黑龙江大米在全国范围内的市场占有率,同时也带动省内优质粳稻价格高位运行。

3.水稻丰产拉低新季稻开秤价格

得益于良好的天气状况,2017年黑龙江水稻大获丰收。此外,2017年黑龙江水稻种植成本与上年相比没有明显增加。除垦区外,省内水稻种植直接成本460~623元/亩,土地流转费用670~810元/亩,均与2016年基本持平;如果减少人工,种植户自己参与生产,每亩种植成本还可略降。在产量大幅增加的前提下,基于种植成本较为稳定,农户对于新粮开秤价的心理价位比较松动,挺价意愿不强。进入收获期后,新季水稻全面收割上市,大量新粮充斥市场,贸易商和加工企业观望态度明显,收购谨慎,水稻市场价格下行压力巨大。

4.稻米市场供大于求制约价格上涨空间

近年来,我国水稻产量连年增加,受托市政策影响,水稻库存数量庞大。2017年国家加大去库存力度,继续开启最低收购价稻谷竞价销售,全年粳稻成交量1017万吨,其中黑龙江2013~2016年产粳稻成交360.7万吨,政策粮的大批量出库,严重抑制了黑龙江水稻价格的上涨。此外,陈粮入市后,部分企业通过新陈勾兑来降低成本,勾兑大米出厂扰乱市场价格。加上销区市场淡季较长,终端市场需求缓慢,米厂开机率整体偏低,市场呈现供大于求格局,稻米价格难有上涨空间。

四、国际市场

1.价格走势

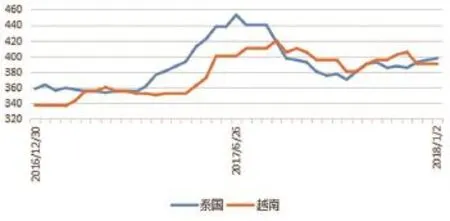

目前,世界大米出口主要集中在泰国、越南、印度等7个国家。美国农业部数据显示,2017年泰国出口大米1050万吨,越南出口大米670万吨。受全球稻谷丰产、对美元汇率涨跌、买方市场供需、政府间订单等多方面因素影响,国际大米市场价格波动幅度较大、频率较快,全年价格在350美元/吨至450美元/吨之间上下浮动。

图4:泰国、越南大米5%破碎率FOB价格对比单位:美元/吨

在我国农业生产要素成本上涨和国际粮食价格下跌的大背景下,多年来我国大米价格一直高于国际大米价格。以越南为例,2017年我国进口越南大米到港完税价在2800~3500元/吨,而南方早籼米市场价格则集中在3800~3900元/吨,远高于越南米价。价格低廉的进口大米,冲击国内大米市场,特别是给籼米市场带来了较大影响。

图5:越南进口大米与国产早籼稻价格对比单位:元/吨

2.进出口情况

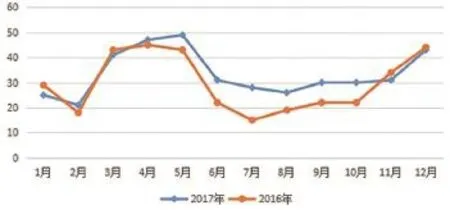

中国海关总署发布数据显示,2017年全年我国稻米进口总量为402万吨,相比去年同期增加46万吨,增幅12.9%。

图6:2016、2017年稻米分月度进口量走势图单位:万吨

2017年全年我国稻米出口总量为119.6万吨,相比去年同期增加80.1万吨,增幅202.8%。

图7:2017年稻米分月度出口量走势图单位:万吨

五、行情展望

2018年,是贯彻党的十九大精神的开局之年,是改革开放40周年,是决胜全面建成小康社会、实施“十三五”规划承上启下的关键一年,也是粮食行业深化改革、转型发展的攻坚之年。2018年稻谷工作将继续围绕稳口粮和去库存开展。

《2018年全国粮食流通工作要点》中强调,要加快消化粮食库存,特别是加大稻谷消化力度,完善竞价销售机制,合理安排竞拍粮食库点、品种、年限和价格,拉开品质、地区价差。2017年我国已经针对政策性稻谷进行了分品种、分年限的竞价销售,去库存效果较好,2018年将继续施行,对超期稻谷降价销售,或采取与玉米相同的定向销售方式,让不合格口粮流向工业领域。

2018年全国粮食流通工作会议指出,稻谷最低收购价政策将在2018年继续执行,但会进一步下调。随后国家发改委发布通知,早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价分别为每50公斤120元、126元和130元,比2017年分别下调10元、10元和20元。这是近年来我国稻谷最低收购价的第二次全面下调,且下调幅度较大,充分表明了稻谷收储制度改革的决心和力度,也预示着稻谷最低收购价还将继续调整。

近年来,黑龙江省水稻价格“政策市”特征明显,市场收购价格始终位于最低收购价上方小幅波动,此次收储价格的大幅下调,将给普通粳稻价格带来巨大的下行压力,优质粳稻和普通粳稻的比价关系也将随之发生变化,届时“优质优价”的市场行情将更加凸显。2017年黑龙江省水稻种植面积增加,除了受政策因素引导外,更多的是得益于农民对国家保护价格的托底预期,2018年最低收购价下调,部分农民在进行收益比较后或将改种玉米。预计2018年黑龙江省“旱改水”的大格局有可能出现首次逆转,水稻种植面积或将下降。