中国对外贸易空运比例的特征及影响因素

2018-07-09杨昊擎

逯 建 张 龙 杨昊擎

一、引言及文献综述

在国际贸易中,绝大部分商品是通过海洋运输完成空间上的转移的。海运的优势在于运输规模大、运费较低,但在长期大量使用海洋运输的过程中,人们也发现了海洋运输的一些弊端:第一,海洋运输速度较慢且运输路程较长,大多数海运线路不为直线,需要围绕着陆地进行折线前进,如从中国到西欧国家的航线,就要比直线距离增加一倍以上(逯建和施炳展,2014),这也就导致通过海洋运输完成空间转移的产品往往要经历漫长的运输过程。长时间的海洋运输会带来较高的成本,如货物的储藏和折旧成本,同时一些产品生命周期较短,需求波动的幅度较大,长时间运输可能会造成需求与供给不匹配的状况。第二,对于那些不沿海的国家或地区,还需支付较高的陆路运输成本。 旻

黄玖立和徐 鸿(2012)指出中国在内陆运输中存在着高收费和乱收费的现象,且国内公路的高收费和乱收费已经占到GDP的2%,甚至更高。当今时代高科技产品更新换代的速度很快,且中国的中西部地区大都距离海港较远,这些都使得航空运输有存在的必要性和发展的可能性。

Rodrik(2003)指出,两国之间的真正距离会因不同运输方式的使用而产生差异。空运凭借着较快的飞行速度极大地拉进了国与国之间的地理和心理距离,并能及时满足市场需求,从而促进国际贸易的发展,如 Freund和 Rocha(2010)通过对非洲贸易数据的研究发现,运输时间每缩短一天,出口量会增加 0.7%,;中国每个省直辖市都有自己的机场,采用空运的内陆运输距离较短。因此,空运可以有效地避免海洋运输的缺点并在国际贸易中发挥巨大的作用,人们对空运的使用也越来越频繁:根据Hummls(2007)的计算,从1965年到2004年,世界范围内使用航空运输的比例每年增加 11.7%,,而海洋运输增加的比例仅为 4.4%,;Cristea(2013)的测算表明,在 2000年,美国空运贸易进口额比例为 36%,,出口额比例则达到 58%,;此外,根据国际航空运输协会(IATA)、国际民航组织(ICAO)和全球机场协会(ACI)年终发布的最新统计数据,2015年航空货物运输量大约为5130万吨,空运贸易额为57120亿美元,占世界贸易总价值的 35%,。考虑到海洋运输在国际贸易运输方式中的主导地位,航空运输在国际贸易中的这些表现值得引起人们的注意。

国外学者认为有三点原因使得空运比例获得了不断的上升:第一,空运成本大幅下降。Hummls(2007)对于运输成本的系统研究表明:从 1955年到 2005年,空运成本下降了十倍以上,这极大地促进了空运贸易的发展。第二,企业因采用准时制生产方式或者为了快速响应市场需求而愿意支付运输溢价。Jams Harrign(2006)曾指出某些关键零件如不能及时运达,可能造成工厂不能正常运转;Hummuls(2010)认为空运是保证市场需求与供给相匹配的关键,为满足某些产品的迫切需求应加大对于空运的使用。第三,某些产品时间成本极高。Hummuls(2013)曾指出,高科技产品更新换代的速度极快,空运便捷快速的特点能确保这类产品及时运达目的地以便快速占领市场。

与国外学者大量定量的研究相比,国内学者目前的研究还不很充分,他们主要聚焦于航空运输对经济增长和国际贸易的促进作用等问题。谷永芬和何记东(2003)认为航空运输的发展进一步促进了社会分工的细分进而促进经济增长;姜华(2005)认为现代物流尤其是航空物流提供了区域经济得以运转的基本条件; 昉储昭 和王强(2010)的研究表明航空物流与国际贸易互为因果关系;杨长春(2007)通过对北美、日本和欧洲的数据进行了研究,发现了现代物流与经济发展互为因果;刘南和李燕(2007)通过对浙江省的分析也发现类似结论;韩弘(2009)则指出 GDP对于航空运输的发展有直接和间接的促进作用。

目前国内针对中国对外贸易中海运和空运权衡的实证分析文章较少。本文试图借用海关数据库和工业企业数据库从企业和产品的微观层面探索影响空运比例的因素,重点在于分析企业的 TFP、出口附加值率以及企业的平均货物运输距离对空运比例增减的影响。本文选取TFP和出口附加值率的理由是基于企业及产品的特征对空运贸易可能会产生影响,而选取企业平均运输距离则是借鉴贸易引力模型的结论——贸易规模与两国之间的距离成反比,而空运适合于小规模运输。

本文的第二部分是对数据来源与处理方法的介绍,并做一系列的描述性分析;第三部分是实证分析,建立了进口和出口两个模型,对回归方法进行简要说明,测算相关指标并对回归结果进行经济解释;最后一部分是结论及政策建议。

二、数据来源、处理与描述性分析

(一)数据来源与处理

本文主要使用的数据库有两个:中国海关数据库和中国工业企业数据库,具体数据处理过程如下。

1. 中国海关数据库的处理

本文选用的是 2000—2006年的中国海关数据库,它记录了通关企业每一笔进出口信息。鉴于该数据库为月度数据,本文首先将每年的月度数据纵向合并成年度数据;由于海运是国际贸易中最常见的运输方式,同时随着对外贸易的发展,航空运输的使用也越来越普遍,本文研究的对象也正是空运,所以我们把海关数据库中的运输方式控制为海运和空运,删除了其它不常见的运输方式;海关数据库中的贸易方式主要为加工贸易和一般贸易,但许多企业往往在同一年内既从事加工贸易又从事一般贸易,本文的实证分析会重点关注一个解释变量——出口附加值率,该指标的计算需依据贸易方式分类讨论,所以我们在初步挑选出加工贸易企业和一般贸易企业之后,将这两种贸易方式下的企业进行横向合并,合并后保留同时进行加工贸易和一般贸易的企业,并把它们称之为混合贸易企业,再把这些从事混合贸易的企业与初步挑选出的加工贸易企业和一般贸易企业二次合并,便可得到某年度只从事加工贸易的企业和只从事一般贸易的企业。

2. 中国工业企业数据库的处理

中国工业企业数据库涵盖了国有企业及规模以上(主营业务收入超过 500万元)的非国有企业的调查数据。对该数据库的具体处理如下:第一,删除固定资产总额、固定资产净值为负或者为 0的企业;第二,删除企业员工人数小于8的企业;第三,删除企业产出增加值为负或者为0的企业,2004年的工业企业数据库中并没有产出增加值这一指标,为得到产出增加值,本文参照聂辉华等(2012)的做法:产出增加值=主营业务收入-期初存货+期末存货-企业中间品投入+企业应交增值税;第四,删除非正常营业的企业;第五,本文控制了企业所属行业特征和所在省直辖市的二分位代码。

将海关数据库和工业企业数据库进行上述处理之后,本文通过企业的中文名称进行数据合并,合并之后的企业所具备的特征是:(1)国有企业或者非国有的规模以上企业;(2)直接参与进出口贸易的企业。

(二)中国空运贸易额比例的特征事实

本文所提出的空运贸易额比例是指中国贸易企业与不同国家之间进行贸易时分别使用空运的比例,这也是本文的被解释变量,具体的计算方式如下。

设企业 i在t时间段内从 j国的进口总额为TIV,空运进口额为 AIV,则该企业通过j国的进口空运贸易额比例为:

同理,设企业i在t时间段内从j国的出口总额为TEV,空运出口额为AEV,则该企业通过j国的出口空运贸易额比例为:

根据计算出来的进口和出口空运贸易额比例,本文测算了企业从 2000—2006年每个季度的进出口空运贸易额比例。图1中横轴每一年的第一个刻度都代表前一年的最后一个季度。

图1 企业空运比例的季度变化

从图 1我们可以看到,企业每个季度进口空运贸易额比例都要明显大于出口空运贸易额比例,这显示出国内企业对于进口产品较强的依赖性且需求较为迫切。在出口环节对于空运使用的比例总在 10%,上下浮动,反映出我国出口的产品对空运的使用维持在一个较低的水平上,主要还是以海洋运输为主。鉴于进出口空运比例差异较大,有必要分别分析进口空运比例和出口空运比例的影响因素,本文之后的模型也是基于进口和出口分别设定。

三、实证分析

如前文所述,本文设定了两个模型分别讨论企业进口空运贸易额比例和出口空运贸易比例的影响因素,显然两个模型的随机扰动项可能是同期相关的,即存在某未知因素可能同时影响进口和出口的空运比例,此时使用 OLS去估计并不是最有效率的,为提高估计的效率,本文的全样本及分组回归均采用似不相关(SUR)回归方法。在综合考虑可能影响进出口空运贸易额比例的因素之后,本文分别进行了OLS和SUR回归,OLS回归作为稳健性检验的一种方式。建立的模型如下:

其中,被解释变量是企业i在t年份向j国的进口空运贸易额比例(VRI)和出口空运贸易额比例(VRE),三个主要的解释变量是企业全要素生产率(TFP)、企业产品的出口附加值率(evar)和企业运输货物的平均距离(lndis)①在进口模型中是lndisj,在出口模型中是lndisc,控制变量中的重量和运输时间同样分进口和出口。。Z中包含着一些控制变量:(1)企业进口和出口时运输货物的平均重量(lnwei);(2)企业进出口平均运输时间(time);(3)企业年龄(age);(4)企业所在省直辖市机场便利程度(airport);(5)企业所在省直辖市到最近港口的距离(lndisl);(6)企业补贴(subsidiary)。

(一)解释变量的测算

本文所涉及的主要解释变量有三个:企业全要素生产率(TFP)、企业出口附加值率(evar)和企业平均运输距离(进口lndisj和出口lndisc)。具体的选取理由及变量的测算方法如下。

1. TFP的测算

TFP又被称为技术进步率,Melitz(2003)认为,生产率越高的企业越是能够承受更高的贸易成本,因此企业的 TFP可能会影响到企业对空运的使用。鲁晓东和连玉君(2010)还指出我国高TFP的行业更多集中于高新技术产业,因此也可能更加适合空运贸易。

本文参照鲁晓东和连玉君(2012)以及 Mahmut(2008)的做法,采用 OP半参数三步估计法。其中,状态变量为 lnk和 age,lnk代表企业固定资本的对数,age为企业年龄;控制变量为 year,即年份;代理变量为企业的中间投入;劳动投入为自由变量;而退出变量根据企业的生存经营状况生成。

2. 出口附加值率的测算

前文提到,在研究空运与海运的权衡时,学者们更多关注时间成本和产品需求。国际贸易的最终目的是通过产品空间上的转移获得收益,而附加值率能够较好地刻画一国企业的贸易利得。张杰等(2013)计算了中国企业层面的产品附加值率,并通过描述性分析发现我国的高附加值率行业主要集中在食品、饮料,纺织品、皮革和纸制品以及其他劳动密集型行业,这些行业的主要特征是对国外进口中间品需求量较少,科技含量低,但大部分是我国具备竞争优势的行业。根据魏浩(2015)的研究,中国 2000—2006年高技术含量产品的出口占世界总出口额的比重不超过 4%,,大量出口的都是上述科技含量不高的劳动密集型产品,因此上述产品需大规模运输,而空运的规模较小,如此时使用空运将带来极高的运输成本;而在进口环节,出口附加值率高意味着国内企业在生产该产品时所需要进口的中间品较少,即附加值率高的产品所需要的进口规模较小,此时使用空运可能是更合适的选择。鉴于附加值率的高低对于进出口的影响如此不同,本文重点关注了出口附加值率与空运比例之间的关系。Hummls(2001)提出了关于垂直专业化程度(vs)的测算方法——企业进口中间品价值与企业出口货物价值之比。而企业的出口附加值率和垂直专业化程度就如同硬币的两面,即 evar+vs=1,本文根据evar=1-vs来测算出口附加值率。由于加工贸易和一般贸易在区分进口中间品时差异较大,因此对于出口附加值率的测算需根据贸易方式进行区分。

根据加工贸易的定义,在加工贸易方式下,所有的进口产品均登记在加工进口名下,并规定所有的进口产品均用于出口产品的生产,出口时登记在加工出口贸易模式下,因此加工贸易方式下进口中间品可以直接依靠贸易方式来识别,再依据上述公式便可计算出加工贸易方式下企业产品出口附加值率:

在上述公式里,i代表企业,t代表所属年份,IMP代表加工贸易企业在t年的总进口额,EXP为企业出口总额。

对一般贸易而言,进口中间品的识别要依靠联合国制定的广义经济分类标准(BEC),根据 BEC分类表,我们可以把进口商品大致分为消费品、进口中间品和资本品。海关数据库中汇报了每一笔进口产品的 HS8分位码,将我们处理好的分类表与海关数据库进行合并,便可甄别出一般贸易企业所进口的中间品。在核算出一般贸易方式下企业进口的中间品的价值之后,我们就可以测算在一般贸易方式下企业产品出口附加值率:

IMP|BEC就代表着企业i经过甄别的进口中间品的价值。

当一家企业从事混合贸易时,进口中间品的鉴别分两种方式:按加工贸易进口的直接根据进口方式进行识别,而根据一般贸易进口的则需按照 BEC分类表识别进口中间品。基于这个思路,混合贸易方式下产品出口附加值率的核算如下:

在这个公式里,IMP代表的是从事加工贸易所进口的中间品价值,IMP|BEC代表的是从事一般贸易时经过区分的进口中间品的价值。

R代表地球的平均半径6371公里,(long1,lat1)和(long2,lat2)分别代表两地的经度和纬度。海运里程的测算我们参照了逯建和施炳展(2014)的做法——中国的港口与世界各贸易伙伴国最大港口的实际海运里程,对于一些内陆国家还应该加上其首都与最近港口的距离。将企业的海运距离和空运距离进行平均,即得到企业的平均运输距离。按照之前的思路,我们也分进口和出口分别进行了核算,并取对数进入模型。

4. Z中包含的解释变量

Z中包含的解释变量主要有:(1)运输货物的平均重量(lnwei)。它会直接影响企业的运输成本进而影响到企业对于空运的使用。BACI数据库里汇报了属于同一HS6分位码进出口贸易产品的价值(单位:千美元)和对应的重量(单位:吨)。在BACI子数据库里,用重量除以价值,然后按照 HS6分位码进行平均,即得到了该 HS6分位码所指代产品每一美元的平均重量。海关数据库中产品均为 HS8分位码,为便于合并,我们首先将算好的 HS6分位码与转码表进行合并,这样就找到了属于同一 HS6分位码下的HS8分位码,再和海关数据库进行合并,合并后用每个HS8分位码产品所对应价值去乘以算好的每一美元产品所代表的重量,然后再按照企业进行平均,就可以测算出企业每次运输货物的平均重量。由于本文的被解释变量分为进口空运贸易额比例和出口空运贸易额比例,所以我们分进口和出口分别测算了企业运输货物的平均重量,并取对数进入模型。(2)企业平均运输时间(time)。本文采用之前计算出来的企业到不同国家的空运和海运距离,分别除以飞机和船舶的速度①本文中假设飞机运输速度为800,km/h,船舶运输速度为30,km/h。,再对得到的时间进行平均。(3)企业年龄(age)。用企业的开业时间与所观察时期的年份之差表示。(4)企业所在地机场的便利程度(airport)。用企业所在省(直辖市)每年飞机起降架次除以当年的人口数,以每一百人所带来的飞机起降架次进入模型。(5)企业所在省(直辖市)到最近的港口的运输距离(lndisl),即内陆运输距离。(6)企业补贴(subsidary)。参照郑丹青(2014)的做法,以企业实际得到的补贴除以企业产品销售收入进入到模型中。

3. 企业运输货物的平均距离

贸易引力模型指出,两国距离通过影响运输成本进而反向影响着双边贸易流量,距离越远,两国的贸易规模越小,虽然海洋运输的成本远低于空运,但是随着距离的增加,海洋运输速度慢,运输时间长的缺点会进一步凸显,空运能克服上述缺点,并且当双边贸易规模较小时,飞机无需多次往返运输,空运的成本不会太高,显然企业运输货物的平均运输距离会影响到企业对于运输方式的选择。本文所涉及的企业运输距离包含空运和海运两种方式,空运里程我们用文献中常用的球面最短距离来代表,具体算法是以企业所在省份或直辖市作为代表点,然后测量它们与贸易伙伴国的代表城市(首都)的最短球面距离。借助于球面坐标的距离公式来计算:

5. 三个虚拟变量

三个虚拟变量是企业所属行业特征(二分位)、企业的贸易方式以及企业类型。企业的贸易方式主要分为加工贸易、一般贸易和混合贸易。Guariglia(2011)曾指出,依据实收资本占比(≥50%,)来划分企业类型要更为准确,本文依据实收资本比重(≥50%,)将企业类型划分为:国有企业、私营企业和外资企业。

(二)实证结果及经济解释

1. 全样本回归

由于本文的模型涉及进口和出口两个方面,且误差项存在同期相关,为提高估计效率,本文的全样本以及分组回归均采用了 SUR回归。为保证回归结果的稳健性,本文采取两种不同的方法检验:第一种方法是对全样本分别进行 SUR回归和 OLS回归,具体结果见表1。

表1 全样本OLS回归与SUR回归

如表1所示,两种回归方式下,解释变量系数的显著性大部分都没发生明显变化,但系数的大小有一些不同,这是因为SUR回归能提高估计的效率。

第二种稳健性检验是变换 TFP的计算方式后对全样本进行 SUR回归,采取了固定效应法和近似全要素生产率法去计算TFP。固定效应法的模型如下:

其中 Y代表企业的产出增加值,K代表企业的固定资产总额,L代表企业的员工人数,year(年份)、reg(省直辖市)和ind(企业所属行业的二分位特征)代表3个虚拟变量,根据此模型采用面板固定效应回归即可估计各变量的参数,再依据 TFP的计算方法:即可得到企业层面的 TFP值。近似全要素生产率法所使用的模型是TFP=lnY/L-slnK/L。其中,对于s的取值,我们参照Jones和Hall(1999)的做法,设定 s=1/3。在使用过这两种方法之后,我们把三种不同方法算出来的 TFP分别带入模型进行SUR回归,具体的回归结果见表2。

表2 不同TFP测算方法下的SUR全样本回归

如表2所示,不管是采用固定效应法回归计算TFP,还是使用近似全要素生产法计算TFP,带入模型进行SUR回归后绝大部分变量系数的正负号还有显著性均未发生明显变化,而且大部分系数的大小也未发生很大变化,由此可知回归结果是稳健的。

全样本的回归结果显示,企业的TFP与进口和出口空运贸易额比例都是正相关的。该结论符合Melitz(2003)的理论,即TFP越高的企业越能承担高昂的运输成本。鲁晓东和连玉君(2012)的研究表明,我国高TFP的企业多集中于高科技行业,当今时代科技日新月异,为避免被淘汰,生产高科技的关键进口中间品需快速完成空间转移为企业所用,且产品生产出来之后需迅速运往国外。因此当TFP越高,企业生产的产品高科技特性越明显时,在产品的国际运输中企业越会更多地使用空运,这既是因为这类企业更能承担高额的运输成本,也是因为生产的高科技产品对于空运的需求较为强烈。

从总体的SUR回归结果可以看到,出口附加值率(evar)和进口空运贸易额比例正相关,但与出口空运贸易额比例负相关。其可能的解释是由于前文提到的我国高附加值率产品多为科技含量低、劳动密集型的产品,需要大规模运输,航空运输的规模较小,且运输成本远高于海洋运输,如果通过空运转移这类需要大规模运输的产品,势必需要飞机多次往返,这必将带来极高的运输成本。因此出口时更多地使用海运既能完成大规模的运输,又能够降低运输成本,所以出口附加值率和出口空运贸易额比例负相关。前文已述,由于高附加值率的产品对于国外进口产品的需求较小,即在进口环节运输规模较小,且产品生产出来之后附加值率较高,因此企业会更容易选择空运以实现节省运输时间、加快生产的目的,由此出口附加值率与进口空运额的比例呈现了正向的相关关系①当然,这是作者提供的一个可能性解释,更有力的解释还需更细致的分析。。

全样本 SUR回归中 lndis在进口模型里代表lndisj,在出口模型里代表lndisc。平均运输距离的增加会带来海洋运输时间的延长,产品的折旧会更严重,且依据贸易引力模型可知,距离越远,双边贸易规模越小,因此空运能够较好地承担运输任务。此外,当平均运输距离增加 1%,,进口空运贸易额比例会增加 0.00225,出口空运贸易额会增加 0.0021,平均运输距离的增加对于进口空运比例的影响大于出口空运比例,这也证明了我们把模型分为进口和出口两个方面的合理性,平均运输距离增加带来的进口空运比例更大幅度的提高表明了我国贸易企业对于国外产品较强的依赖性。

其他控制变量的解释。根据表2我们还可以看到,由于货物平均运输重量增加时,空运成本的增加远远超出海运成本,维持以往的空运比例会使产品的运输成本大幅提高,因此货物平均运输重量和企业的空运贸易额比例负相关;由于空运远快于海运,显然运输的平均时间与空运贸易比例负相关;虽然企业年龄与企业空运贸易额负相关,但影响很小,补贴对于空运贸易的影响不显著;企业所在省(直辖市)机场便利程度和离海港距离与空运贸易额比例皆正相关,且通过了1%,的显著性检验,机场越便利使用空运越方便;当企业离海港越远时,内陆运输成本较高,这也会使得企业更多考虑使用空运。

2. 不同贸易方式分组回归结果

本文通过对于不同贸易方式下产品附加值率的计算,发现加工贸易方式下产品的出口附加值率最低,混合贸易次之,一般贸易最高,鉴于出口附加值率对于空运比例的影响,有必要通过不同贸易方式进行分组回归并进行进一步分析。表 3就是针对不同的贸易方式所做的分组回归。

表3 不同贸易方式分组回归

如表3所示,TFP系数的正负情况和上述相同,但当TFP提高1%,时,加工贸易的进口空运贸易额比例上升 0.038%,,出口空运贸易额比例上升 0.021%,,比一般贸易和混合贸易上升的都要多。这是因为在这三种贸易方式中,加工贸易方式下产品的出口附加值率最低,也即我国加工贸易企业的对外依存度是最高的。我国早期的加工贸易主要集中在纺织、服装等劳动密集型行业,在 1978年实施“改革开放”战略之后,加工贸易出口的高科技产品日益增多,尤其是在1999年“科教兴国”的实施,使得加工贸易中的高科技产品比重大幅提升,远超过一般贸易。虽然加工贸易处于全球价值链的最低端,但是这种贸易方式下产品的高科技特征明显。因此当 TFP提高时,加工贸易方式下企业出口的产品整体科技含量更高,为避免所出口的产品被市场淘汰,它们会在进口环节增加空运的使用,以便更快地生产出产品;同时也会在出口时提升空运比例,目的是为了更为迅速地完成产品的空间转移,迅速占领国外市场。当出口附加值率提高 1%,时,一般贸易的进口空运贸易额比例会增加 0.116%,,而在加工贸易和混合贸易下这一比例仅仅是 0.036%,和 0.018%,。全样本的回归分析中已经指出出口附加值率的提高会使进口空运比例上升,由于一般贸易方式下产品的附加值率最高,也即此种贸易方式下企业的对外依存度最低,进口中间品的需求量最小,根据前文分析可知,单纯从事一般贸易的企业最适合更多地使用空运。出口附加值率的提高进一步缩小了一般贸易企业的进口规模,所以当出口附加值率提高时,一般贸易方式下的企业在进口时会更多地增加对于空运的使用;此外,出口附加值率提高时,加工贸易方式下出口空运比例下降的最少,也表明加工贸易方式下出口的产品整体科技含量最高。三种贸易方式下平均运输距离对空运比例的影响都通过了 1%,的显著性检验,这意味着平均运输距离增加所带来的贸易规模的下降会使得不同贸易方式下的企业增加对空运的使用。此外,一般贸易企业对进口中间品需求最小,当进口平均运输距离减少时,企业从国外的进口规模进一步缩小,因此进口平均运输距离的减少会使得一般贸易企业更大幅度地提升对于空运的使用。

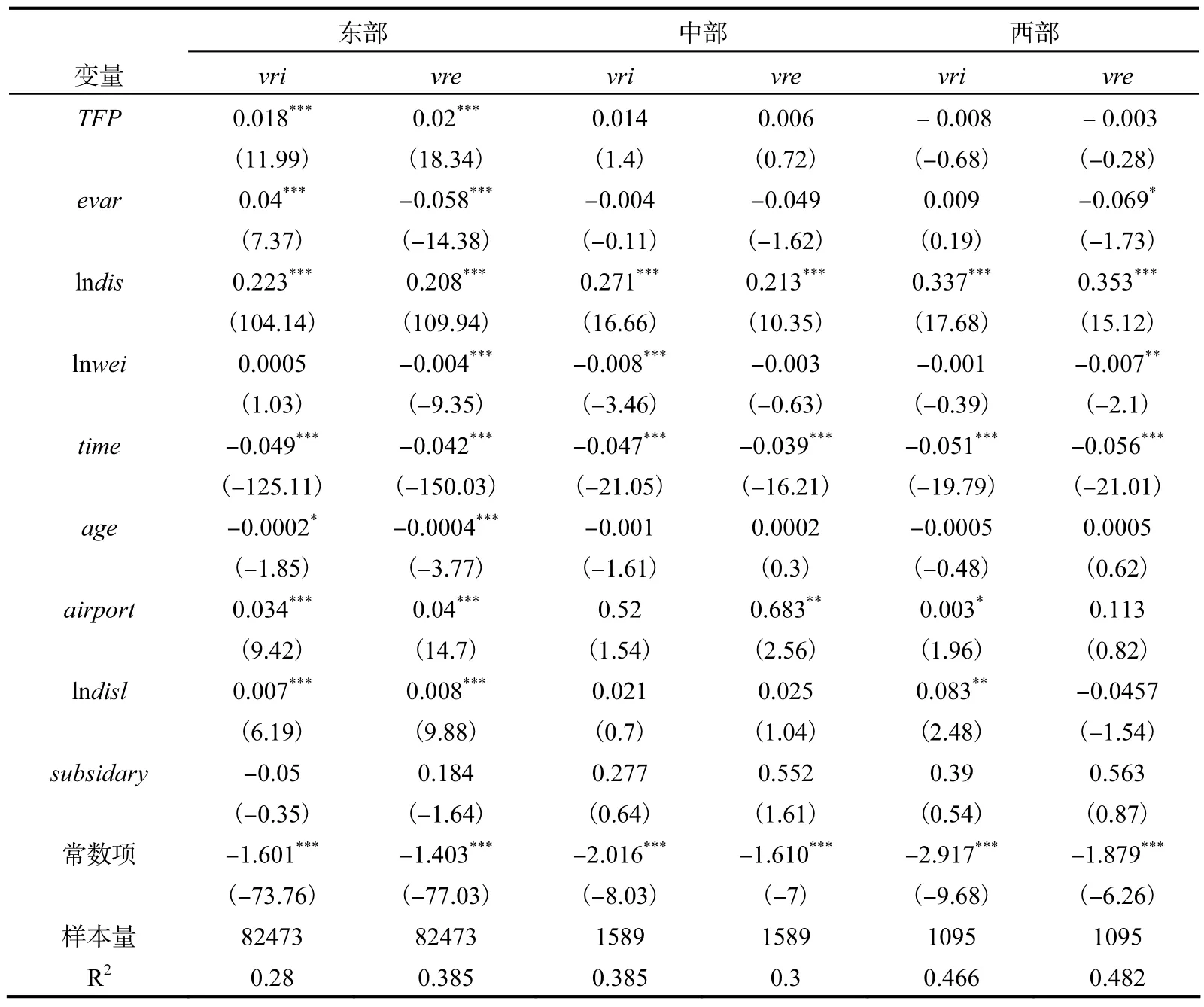

3. 不同区域分组回归结果

中国是一个发展极不平衡的国家,根据地理位置和各区域经济发展程度的不同,可以将我国划分为东部、中部和西部①本文将北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南视为东部,山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南视为中部地区,其余省份(除港澳台地区外)是西部地区。三个区域。发达沿海省市大部分集中在东部,西部很多省市发展较为落后。不同区域的企业生产的产品差异较大,与港口的距离也有很大差别:一般而言,东部地区距离海港相对较近,且沿海城市多在东部地区,而中西部地区距离海港较远,但目前我国各个区域都有数量较多的机场,西部地区虽然距离海港较远,但是从空运的角度看,其也存在着一定的地理位置的优势。因此影响空运贸易的因素的变动对于不同地域空运贸易额比例的影响程度也会产生差异,表 4是依据不同区域分组回归结果。

如表 4所示,TFP只对东部地区企业进口和出口时的空运比例有显著影响,这是因为东部地区较为发达,人才也多集中于东部省份,因此东部地区生产的产品整体的科技含量最高。当 TFP升高时,东部地区的企业就更接近于高科技行业,为保证这些企业所生产的产品不被淘汰,在进口时要更多地增加空运的使用,保证高科技产品及时生产出来,同时在出口环节加大对空运的使用,使产品能迅速转移到国外市场,保持竞争力以及对消费者的吸引力。当出口附加值率增加 1%,时,西部地区出口空运贸易额比例减少 0.069%,,西部地区出口空运比例下降的幅度要大于东部。这是由于西部地区多生产的是科技含量低的劳动密集型产品,比较适合于大规模的海洋运输方式,根据前文的分析可知,当出口附加值率上升时,西部地区的出口空运贸易额比例下降得最多。此外,中国对外贸易的开展多集中于东部地区,逯建和施炳展(2014)指出,2009年中国东部地区沿海十省份的贸易额占全国进出口总额的比重超过90%,。由此可知东部地区的贸易规模远超中西部地区,所以当进出口的平均运输距离增加时,中西部地区原本较小的贸易规模进一步缩小,而航空运输较为适合于小规模转移货物,因此在中部地区和西部地区会随着平均运输距离的增加而更大幅度地增加对空运的使用,这样既不至于带来运输成本的大幅度提高,也能更快地完成产品的空间转移,既能满足企业的准时制生产又能迅速将产品运往国外。

表4 不同区域分组回归结果

4. 不同企业类型分组回归结果

不同类型的企业在规模以及实力上差异巨大,同时,如前文所述,中国发展极为不平衡,这也会影响到企业的分布,例如,东部地区外资企业最多,集中在东部的外资企业在使用空运和海运时都比较方便。因此,也有必要依据不同的企业类型进行分组回归分析,表5为不同企业类型的分组回归结果。

表5 分企业类型回归

如表 5所示,只有在外资企业回归中,TFP对于进口空运比例和出口空运比例的影响通过了 1%,的显著性检验。外资企业中高科技企业最为集中,根据前文的分析可知,TFP的提高会使得企业更接近高科技行业,显然这三种企业类型中,当 TFP提高时,外资企业生产的产品整体科技含量最高,这也就意味着此类企业对于空运的需求最为强烈,它们需要在进口时增加空运的使用来加速生产过程的推进,在出口环节需通过空运让高科技产品迅速占领国外市场,避免因科技的日新月异而导致产品被淘汰。在分析出口附加值率与空运比例的关系时,有必要指出的是,我国高科技产品的对外依存度很高,即出口附加值率较低,因此当出口附加值率降低时,企业生产的产品科技含量会相对上升,显然此时外资企业更接近高科技行业,我们在此处以出口附加值率降低为起点分析其与空运比例的关系:出口附加值率的下降意味着进口规模的扩大,此时空运比例会下降,但是考虑到外资企业产品的高科技特性,为保证产品及时生产出来,外资企业进口空运比例下降的幅度较小,而在出口环节,由于产品更具备高科技特征,外资企业会更多地使用空运完成产品的转移。最后,当平均运输距离增加时,三种类型企业都显著增加了进出口环节对航空运输的使用,这也凸显出空运小规模运输的特点。

四、结论与政策建议

本文对中国对外贸易的空运比例的特征及影响因素进行了实证分析,发现企业的TFP提高会有效促进进口与出口空运贸易额比例的上升;企业出口附加值率与进口空运贸易额比例正相关,和出口空运贸易额比例负相关,国际货物平均运输距离的增加也会带来空运贸易额比例的提升,同时进口的空运贸易额比例上升幅度比出口要大,反映出我国企业对国外产品的依赖性较强。

本文还通过 SUR回归对分贸易方式、分区域以及分企业类型分别进行了回归分析,结果发现 TFP对于加工贸易具有最大的正向影响,一般贸易企业生产的产品出口附加值率最高,对国外进口中间品需求最少,因此出口附加值率对于这类企业进口空运贸易额比例影响最大;东部地区聚集了大量的高科技生产企业,TFP和出口附加值率对东部企业空运比例的影响均通过了 1%,的显著性检验,西部地区企业多生产的是科技含量低的劳动密集型产品,当出口附加值率上升时它们会更大幅度减少空运的使用;而在分企业类型的回归中,高科技企业多集中在外资企业,因此 TFP和出口附加值率对于这类企业的影响最为显著。

我国进口空运贸易额比例较大,这反映出我国企业对于国外进口产品的依赖性较强,为摆脱对于国外产品的依赖,国内企业应加强自主研发的能力;出口空运贸易额比例较小,且上升缓慢,这表明我国出口的产品大部分还是科技含量低的劳动密集型产品,显然这不利于国内企业在竞争激烈的国际市场中生存,为此需加快出口产品的结构升级。中西部地区大部分地处内陆,距离海港较远,这些区域的企业国内运输成本较高,因此对于空运的需求要高于东部,但目前中西部地区机场建设要远远落后于东部地区,为了帮助它们更好的发展,需加大中西部省市的机场建设,同时开通更多的国际航线,从而更好地促进对外贸易的开展。

[1] 储昭 昉,王 强. 航空物流与国际贸易的关系:基于中国的实证研究[J]. 国际贸易问题,2010(5):19-24.

[2] 高敏雪,葛金梅. 出口贸易增加值测算的微观基础[J]. 统计研究,2013(10):8-14.

[3] 谷永芬,何记东. 现代物流产业发展对区域经济发展的促进作用[J]. 物流科技,2003(6):1-3.

[4] 韩 弘. 国民经济发展对于民航运输需求的影响——基于国际与国内数据的经验研究[J]. 经济与管理研究,2009(7):123-128.

[5] 刘 南,李 燕. 现代物流与经济增长的关系研究——基于浙江省的实证研究[J]. 管理工程学报,2007(1):151-154.

[6] 黄玖立,徐旻 鸿. 境内运输成本与中国的地区出口模式[J]. 世界经济,2012(1):58-77.

[7] 逯 建,施炳展. 中国的内陆离海有多远:基于各省对外贸易规模差异的研究[J]. 世界经济,2014(3):32-55.

[8] 鲁晓东,连玉君. 中国工业企业全要素生产率估计:1999—2007[J]. 经济学(季刊),2012(2):541-558.

[9] 聂辉华,江 艇,杨汝岱. 中国工业企业数据库的使用现状和潜在问题[J]. 世界经济,2012(5):142-158.

[10] 唐东波. 垂直专业化贸易如何影响了中国的就业结构?[J]. 经济研究,2012(8):118-131.

[11] 唐东波. 贸易开放、垂直专业化分工与产业升级[J]. 世界经济,2013(4):47-68.

[12] 魏 浩. 中国出口商品结构变化的重新测算[J]. 国际贸易问题,2015(4):16-26.

[13] 杨长春. 论国际贸易与国际物流的关系[J]. 国际贸易,2007(10):28-31.

[14] 张 杰,陈志远,刘元春. 中国出口国内附加值的测算与变化机制[J]. 经济研究,2013(10):124-137.

[15] 郑丹青,于津平. 中国出口贸易增加值的微观核算及影响因素研究[J]. 国际贸易问题,2014(8):3-13.

[16] Breusch T. S.,Pagan A. R. The Lagrange Multiplier Test and Its Applications to Model Specification in Econometrics[J]. Review of Economic Studies,1980,47(1):239-53.

[17] Cristea Anca,Hummls D.,Puzzello P.,Avetisyan M. Trade and the Greenhouse Gas Emissions from International Freight Transport[J]. Journal of Environments Economics and Management,2013,65(1):153-73.

[18] Djankov S.,Freund C.,Cong D. P. Trading on Time[J]. Review of Economics and Statistics,2010,92(1):166-73.

[19] Ding S.,Guariglia A.,Knight J. Investment and Financing Constraints in China:Does Working Capital Management Make a Difference?[J]. Journal of Banking & Finance,2011,37(5):1490-507.

[20] Evans C.,Harrign J. Distance,Time and Specialization:Lean Retailing in General Equilibrium[J]. American Economic Review,2005,95(1):292-313.

[21] Freund C.,Rocha N. What Constraints Africa Exports[R]. WTO Staff Working Paper,2010.

[22] Hummls D.,Schau G. Time as a Trade Barrier[J]. American Economic Review,2013,103(7):2935-59.

[23] Hummls D.,Schaur G. Hedging Price Volatility Using Fast Transport[J]. Journal of International Economics,2010,82(1):15-25.

[24] Hummls D.,Skiba A. Shipping the Good Appels Out? An Empirical Conformation of the Alchian-Allen Conjecture[J]. Journal of Political Economy,2004,112(6):1384-402.

[25] Hummls D. Transportation Costs and International Trade in the Second Era of Globalization[J].Journal of International Economics,2007,65(3):95-108.

[26] Hummls D.,Yi K. -M. The Nature and Growth of Vertical Specialization in World Trade[J].Journal of International Economics,2001,54(1):75-96.

[27] Harrigan J.,Anthony J. V. Timeliness and Agglomeration[J]. Journal of Urban Economics,2006,59(2):300-16.

[28] Melitz M. J. The Impact of Trade on Intra-industry Reallocations and Aggregate Industry Productivity[J]. Econometrica,2003,71(6):695-725.

[29] Rodrik D. A.,Subramanian,Trebbi. Institutions Rule:The Primacy of Institutions Over Geography and Integration in Economic Development[J]. Journal of Economic Growth,2004,78(3):131-65.

[30] Upward R.,Wang Z.,Zheng J. Weighing China′s Export Basket:The Domestic Content and Technology Intensity of Chinese Exports[J]. Journal of Comparative Economics,2013,41(2):527-43.

[31] Yasar M.,Raciborski R.,Poi B. Production Function Estimation in Stata Using the Olley and Pakes Method[J]. Stata Journal,2008,8(2):221-31.

[32] Zellner A. An Efficient Method of Estimating Seemingly Unrelated Regressions and Tests for Aggregation Bias[J]. Journal of the American Statistical Association,1962,57(298):348-68.