正式审计契约自发重构的实现路径研究

2018-07-06丁含

丁含

【摘要】本文对海联讯、国创能源和证通电子的审计师变更事件进行案例分析,以不完备契约理论为基础,研究正式审计契约自发重构的实现路径。结论表明,海联讯和证通电子采用了提高正式审计契约履约收益、降低非正式审计契约违约损失的路径实现了正式审计契约自发重构;国创能源采用了同时提高正式审计契约和非正式审计契约履约收益的路径实现了正式审计契约自发重构。路径实现的具体方式包括:提高后任审计师的审计费用;与后任审计师订立其他业务契约;改变后任审计师声誉机制的影响。

【关键词】审计契约;审计师变更;声誉机制

【中图分类号】F239

一、引言

正式审计契约的自发重构,即审计师与客户关系中的审计师变更问题,历来是审计研究领域的热点问题。同时由于审计师变更可能预示着客户的审计购买动机,因此这一问题历来也是监管重点。理论上讲,在审计契约履行过程中,审计师-客户关系因具有双边垄断性质,如果任意一方要变更审计契约都将会付出较高的初始成本和交易成本,因此审计师与客户关系具有自然固化趋势,现任审计师较潜在竞争者而言具有在位优势(DoAngelo,1981)。但在实际审计市场上,审计师变更历来是多发事件,据统计,2013年度财务报表审计机构发生变更的上市公司共有428家,占当年上市公司总数的16.89%;2014年度财务报表审计机构发生变更的上市公司共有164家,占当年上市公司总数的6.15%;2015年度财务报表审计机构发生变更的上市公司共有226家,占当年上市公司总数的7.95%。1既然从理论上看审计师-客户关系具有自然固化的特性,是什么原因导致审计师变更现象频繁发生?

本文选取的研究对象是被前任审计师报备具有高审计风险的审计师变更事件,涉及到的上市公司为海联讯、国创能源和证通电子。2三个案例的变更原因相同,客户与前任审计师无法在风险变更条件下实现原有关系的固化,为了寻求新的合作,客户与后任审计师在综合各自履约收益和违约收益后达成了新的正式审计契约。通过案例研究发现:国创能源以同时提高正式审计契约和非正式审计契约的履约收益为路径完成了正式审计契约的自发重构;海联讯和证通电子以提高正式审计契约履约收益、降低非正式审计契约违约损失为路径完成了正式审计契约自发重构。

本文的研究贡献在于:首先,以不完备契约理论为基础,考虑正式契约和非正式契约的交互作用,构建出基于审计师不同行为选择的正式审计契约自发重构的实现途径(包括同时提高两类审计契约履约收益的路径和提高正式审计契约履约收益、降低非正式审计契约违约损失的路径)。其次,结合具体的审计师变更案例进行研究,分析在案例事件中客户和审计师的行为路径,为理论分析结论提供有力支持。

二、文献回顾

以往文献主要从审计契约角度研究了审计契约的自然固化问题(DoAngelo,1981),以及审计契约的自我履行机制及其和审计独立性的关系(张存彦,2007;赵兴楣,2008)。得出的主要结论有:审计师和客户之间存在双边垄断关系,任何一方的违约都将付出较高的违约损失,因此审计契约具有自然固化趋势;审计契约存在自我履行机制,市场的力量(声誉机制、诉讼机制等)可以保证审计独立性,促进审计契约的自我履行(履行审计师与投资者之间的非正式审计契约)。

关于审计师变更的研究,国内外以往研究重点主要将审计师变更与审计意见购买联系,关注审计师变更是否取决于客户的审计意见购买倾向,并进一步寻求变更完成后审计意见购买是否成功的证据。尽管证据表明不利审计意见可能促使客户变更审计师,很少有证据支持客户成功购买了审计意见(Chow&Rice;,1982;Krishnan& Stephens,1995;Krishnan et al.,1996)。然而Lennox(2000)的研究模型却发现,无论后任审计师出具的何种审计意见,变更确实显著提高了审计意见改善的可能性。

可以看出以往文献多是关注审计契约如何能实现自然固化,对于审计市场上发生的正式审计契约的自发重构现象(即审计师变更问题),缺乏理论分析支持。而在审计师变更的研究上则主要侧重研究审计师变更的动机与变更结果(多是结合审计意见购买问题进行分析),缺乏对审计契约自发重构实现路径的探讨。基于此,本文以不完备契约理论为基础,分析审计师如何在正式审计契约和非正式审计契约的交互作用下,完成正式审计契约的自发重构,构建正式审计契约自发重构的实现路径,并利用多案例研究为理论分析提供现实依据。

三、自发重构路径的理论分析框架

(一)两类审计契约的履约收益

企业是一系列生产要素的契约(Watts & Zimmerman, 1983),不同的契约安排对契约相关群体产生不同的机会主义行为激励。由于交易主體的有限理性、未来事件的不确定性以及信息不对称的存在,契约的签订必然是不完备的。交易当事人在履行契约时都会将履约的预期收益和违约收益进行对比,以此来界定自我履约范围,履约收益与违约收益相比为正的区间为当事人自我履约范围。这一范围越大表明交易当事人违约所遭受的损失越大,违约的可能性越小。

审计契约是审计师内部以及审计师与不同利益相对人对彼此关系的约定(赵兴楣,2008)。正式审计契约是审计师与特定相对人订立的契约,这里的特定相对人主要为大股东、经营者和主要债权人,他们是外部审计的委托人。正式审计契约中各方的权利义务有明确的规定,契约责任受法律约束,并依托法律、行业规定等第三方力量约束促使交易双方履行契约责任。审计师为特定客户提供审计服务所需的审计资源投入形成了对客户的专用性资产投资,审计师在履行正式审计契约时得到的履约收益为这一专用性资产投资的即时准租以及未来持续期间的准租贴现值。由于专用性资产投入主要发生于正式审计契约首年,即审计师在承接客户首年往往需要投入较高的初始成本,因此影响履约收益的因素主要表现为审计师获取的审计费用(包括当年即时审计费用以及未来潜在审计费用)以及基于审计业务订立的其他业务契约收益。从客户角度考虑,其履行正式审计契约的履约收益是即时和未来情况下付出审计费投入后获得的审计产品(结果表现为审计报告)带来的企业价值提升。

非正式审计契约是审计师与不特定相对人之间关于审计独立性、审计质量的约定,是双方讨价还价的博弈规则。这里的不特定相对人主要包括小股东、潜在投资者以及其他信息使用者。与正式审计契约不同,非正式审计契约的履行主要依赖于双方交易过程中的习俗、交易惯例、声誉等内在约束力促进契约完成自我履行。其中声誉作为一个重要的市场机制推进了非正式审计契约的自我履行(赵兴楣,2008)。一个具有良好声誉的审计者为了保证持续的经济收益,不仅有对他的独立性作出承诺的激励,还有保持实质上的独立性的激励,因为比起其他审计者,丧失声誉给他带来的损失将会更大(DeAngelo,1981)。不特定相对人可以通过声誉机制间接提高审计师获得的审计费用,还可以利用声誉机制对违约审计师进行惩罚,并最终影响特定相对人在正式审计契约中审计师的选择(Litan,2002)。Watts和Zimmerman(1983)也证实,审计者有动机自觉保持独立性,否则其声誉受损后就会失去审计业务。可见在非正式审计契约履行过程中,审计师无法直接获得不特定相对人给予的履约收益,履约收益的获取需要不特定相对人依靠市场机制或特定相对人间接传递到审计师一方。审计师在非正式审计契约中的履约收益主要为声誉机制所带来的溢价,审计师如果违约则会导致声誉受损,进而降低审计师在市场上获取的其他客户准租。

(二)两类审计契约的交互作用

正式审计契约的自发重构,意味着审计师履行了正式审计契约,但对于非正式审计契约审计师可能履行也可能不履行。非正式审计契约是一种隐性契约关系,没有明确的契约条款,履行情况不易于被直接观测。

图1中阴影a是审计师选择同时履行两种审计契约的策略组合集,阴影b是审计师选择履行正式审计契约、不履行非正式审计契约的策略组合集。OX是审计师选择不履行正式审计契约的策略集,当审计师终止正式审计契约时,相应的非正式审计契约也同时终止,此时不存在非正式审计契约履约收益或损失,因此当审计师选择不履行正式审计契约时,其策略集为一条直线。

审计师履行正式审计契约的履约收益为专用性资产投入所获得的准租;审计师履行正式审计契约的违约收益为将专用性资产转移至其他客户所可能获取的准租。由于专用性资产的专有特性以及交易成本的存在,在没有非正式审计契约介入下,正式审计契约的履约收益大于违约收益,审计师必然会选择履行正式审计契约,这便是审计契约具有自然固化趋势的原因。同理,在不考虑正式审计契约时,审计师履行非正式审计契约的履约收益为声誉提高所带来的准租,审计师不履行非正式审计契约时会遭受声誉贬值带来的损失,因此不履行非正式审计契约审计师的收益必然为负,实际上即为违约损失,所以审计师必然会选择履行非正式审计契约。

当考虑两类契约的交互作用后情况则出现变化。由于存在非正式审计契约,审计师需要在做出策略选择时考虑综合履约收益。当客户审计风险提高,客户发生错报和舞弊风险很大时,特定相对人与不特定相对人对审计结果的期望值发生冲突,即特定相对人希望审计师出具有利于提高自身报酬的审计意见,而不特定相对人希望审计师出具增加财务报告可信度的审计意见,此时即为图1中的利益冲突点,此时审计师不可能再同时履行两种契约。尽管特定相对人会增加审计师的履约收益,期望审计师继续履行正式审计契约,但是审计师会考虑两类契约的综合收益,此时审计师不履行非正式审计契约的违约损失会随着审计风险的提高而增大,即从O点向D点靠近,当OX-OD小于OX时,即履行正式审计契约和不履行非正式审计契约的综合收益小于正式审计契约违约收益时,审计师终止履行正式审计契约。

为了实现审计契约的自发重构,特定相对人必须重新选择审计师,后任审计师由于专用性资产、风险识别等均与前任审计师不同,因此有机会做出不同于前任审计师策略选择的最优履约收益策略。如果审计师选择同时履行两种审计契约则综合履约收益为OX+OY,此时特定相对人可以采取提高审计收费等方式提高OX但需注意不会超过利益冲突点;或者采取提高声誉准租的方式提高OY,此时特定相对人可以选择与前任审计师相比声誉更高的后任审计师,审计师也会选择出具更符合不特定相对人预期的审计报告,这两种方式均可以提高声誉准租进而提高OY值。如果审计师选择履行正式审计契约,不履行非正式审计契约,此时综合履约收益为OX-OD,特定相对人应尽可能提高OX,如在自身成本收益水平内尽可能提高审计费用,同时降低OD,采用的方式包括利用自身聘任审计师的决策权聘用声誉较低的审计师,此类审计师因声誉贬值遭致的损失较小,进而OD值降低,从而促进综合收益提高。

四、案例事件简介

在案例的选取上,为了使研究结论尽可能反映研究对象在不同时期的一般性规律,得出具有普遍意义的研究结论,本文从2013年、2014年和2015年各选取了一件审计师变更案例;同时由于不同的变更原因会导致履约收益的变化不同,因此选取案例事件的变更原因都是前任审计师向中注协报备客户审计风险较高。

(一)海联讯2013年度变更审计师事件

1.公司简介与审计师变更背景

深圳海联讯科技股份有限公司于2011年6月在深圳证券交易所挂牌交易。公司主要从事电力信息化系统集成、软件开发与销售、技术及咨询服务,2011~2013年主要财务数据见表1。

2012年10月24日公司临时股东大会审议通过了《关于变更会计师事务所的议案》,同意聘任天健会计师事务所为公司2012年度财务报告审计机构,聘期一年,审计费用85万元。天健会计师事务所同时为海联讯提供内部控制审计服务及其他专项资金鉴证业务。

因部分营业收入确认不符合收入确认原则且应收账款核算存在从非客户方转入大额资金冲减账面值并于下一会计期初转出资金、转回应收账款的情况,海联讯2013年对公司2010~2011年的财务报表进行了重大前期差错更正(见表1),天健会计师事务所对此事项进行了核实并出具了专项说明。尽管如此,天健会计师事务所仍认为无法核实海联讯2010~2011年确认的部分营业收入和应收账款的真实性和归属会计期间的适当性,此外2013年3月公司涉嫌违反证券法律法規受到证监会立案调查。出于对上述因素的考虑,天健会计师事务所对海联讯2012年度的财务报表出具了保留意见的审计报告,并于同日出具了否定意见的内部控制鉴证报告。

2.审计师变更后情况

2014年2月14日海联讯董事会审议通过了《关于变更会计师事务所的议案》,同意将2013年度审计机构变更为亚太(集团)会计师事务所,聘期一年,审计费用90万元。3月3日临时股东大会审议通过这一议案。海联讯对此变更的解释是天健会计师事务所年初业务繁忙,无法继续承接公司2013年审计业务。但天健会计师事务所在向中注协报备变更情况时做出的解释是客户2012年度被出具了保留审计意见,审计风险较高。

2014年4月29日亚太(集团)会计师事务所出具了带强调事项段的无保留审计报告,强调事项为:①公司因涉嫌违反证券法律法规被证监会立案调查,截止至审计报告日尚未收到调查结论;②公司因重大前期差错更正了2010~2012年财务报表。同日,亚太(集团)出具了带强调事项段的内部控制鉴证报告。可以看出,由于后任会计师事务所风险识别和评价与前任不同,变更审计师后海联讯收到了更为“宽容”的审计结果。

(二)國创能源2014年变更审计师事件

1.公司简介与审计师变更背景

国创能源控股(集团)股份有限公司(现更名为新疆亿路万源实业投资控股股份有限公司)于1999年9月上市,公司的经营范围为:从事实业投资、矿业投资业务;销售陶瓷制品、复合材料浴缸、塑料制品、搪瓷制品;销售普通机械,仪表仪器,装饰材料(不含危险化学品),五金配件,厨房设备,包装装潢印刷品及相关进出口业务。公司2012~2014年主要会计数据见表2。

国创能源2012年度的审计机构为天职国际会计师事务所,审计费用50万元。2012年国创能源卷入上海优道案件:2012年6月国创能源原董事长周剑云在未提交董事会和股东大会审议批准的情况下,以国创能源的名义分别与陈世达、贵州阳洋矿业投资有限公司、上海优道投资管理有限公司签订《委托融资协议书》、《融资服务框架协议》。在签订上述协议后,优道投资及其管理的有限合伙企业通过发行国创能源定增基金募集资金转入国创能源账户净额7.7亿元,国创能源对上述资金全额转出及支付;公司对这些资金的转入与转出及支付未纳入财务核算。基于以上原因,公司2013年财务报告被天职国际出具了无法表示审计意见。

2014年期间公司发生了以下高风险事项:①公司原董事长因对国创能源违法违规事件负有直接责任被证监会认定为不适当人选;②2014年6月18日公司因信息披露违反证券法律法规收到中国证监会立案调查通知书;③2014年期间国创能源共涉及仲裁、诉讼事项20项,2014年共计提预计负债损失13亿元人民币。

2.审计师变更后情况

公司于2015年1月30召开了2015年第一次临时股东大会,会议审议通过聘请立信会计师事务所为公司2014年度审计机构,审计费用80万元。国创能源对于这一聘任的解释是:立信会计师事务所自2014年下半年开始为公司提供专项财务尽职调查,对公司业务情况比较熟悉,但前任审计师向中注协报备的变更原因是客户审计风险较大。

2015年4月28日公司收到立信会计师事务所为公司2014年度财务报告出具的保留意见的审计报告,具体内容见表3。此外,由于国创能源2013年少计提预计损失500万元,因此追溯调整2013年报表(见表2)。同日立信会计师事务所出具了否定意见的内部控制审计报告。

(三)证通电子2015年度变更审计师事件

1.公司简介与审计师变更背景

深圳市证通电子股份有限公司于2007年12月在深圳市证券交易所上市。该公司主要从事金融自助服务终端、金融支付终端设备、LED照明产品等开发、生产和销售。证通电子2013~2015年主要财务数据见表4。

证通电子2014年度财务报告审计机构为立信会计师事务所,审计费用为60万元。立信会计师事务所为公司2014年度财务报告出具了标准无保留审计意见报告,同时为公司2014年财务报告内部控制有效性出具了标准意见鉴证报告。

2015年期间,证通电子发生了以下事项预期会导致会计师事务所审计风险提高:①2015年5月8日,公司因2014年度业绩快报与经审计数据存在较大差异收到深圳证券交易所中小板公司管理部出具的《关于对深圳市证通电子股份有限公司信息披露违规的监管函》,要求公司及时整改;②2015年6月30日,公司董事会审议通过了《关于公司为控股子公司融资租赁提供担保的协议》,同意为控股子公司的融资租赁业务提供不超过43 000万元的连带责任担保;③截止至2015年12月31日,公司短期借款较上年末新增1.77亿元,长期借款新增7.76亿元。

2.审计师变更后情况

根据证通电子2015年12月4日发布的《关于改聘会计师事务所的公告》得知,公司原计划继续聘任立信会计师事务所为2015年度审计机构,后为了更好地适应公司的未来发展需要,董事会审议通过了改聘中勤万信会计师事务所的议案,并经第六次临时股东大会审议通过。公司与中勤万信约定审计费用80万元。同时前任审计师立信会计师事务所向中注协报备变更原因为客户未通过风险评估。

2016年4月21日中勤万信对公司2015年度的财务报告出具了标准审计意见。根据深交所“中小企业板和创业板公司应至少每两年要求会计师事务所对公司与财务报告相关的内部控制有效性出具一次内部控制审计报告”的要求,本年度证通电子未聘任会计师事务所为公司与财务报告相关的内部控制有效性进行鉴证。

五、案例分析

案例公司的前任审计师均是基于高审计风险而终止了正式审计契约,审计师选择这一策略的原因是其获取的正式审计契约和非正式审计契约的综合履约收益小于正式审计契约的违约收益。

(一)来自于正式审计契约的作用

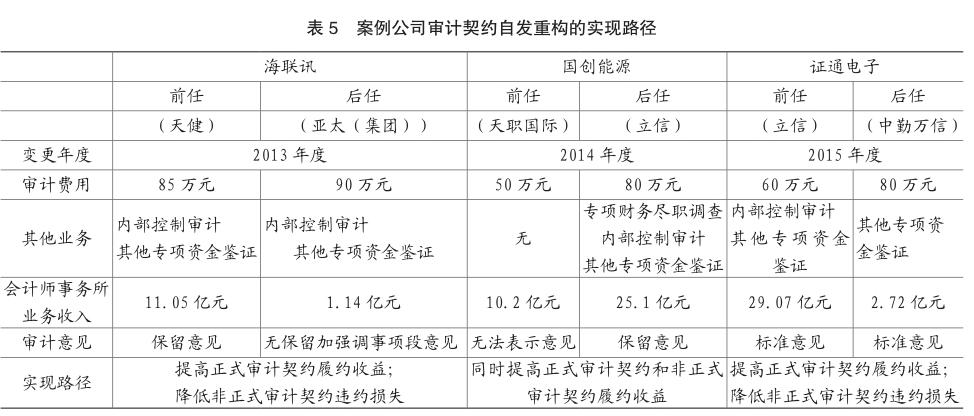

在完成正式审计契约自发重构的过程中,无论审计师是选择同时履行两种审计契约还是选择履行正式审计契约、不履行非正式审计契约,提高正式审计契约的履约收益(即图1中的OX部分)都是最直接有效的途径,其中提高后任审计师的审计费用则是最常用的方式,三个案例公司的相关信息也证明了这一结论。通过表5可以看出,海联讯变更审计师后审计费用提高了5万元;国创能源变更审计师后审计费用提高了30万元;证通电子变更审计师后审计费用提高了20万元。此外,国创能源还与后任审计师立信会计师事务所订立了包括专项财务尽职调查、内部控制审计等在内的其他业务契约,这进一步加大了审计师的正式审计契约履约收益。综上所述,可以看出海联讯、国创能源和证通电子均采用激励机制提高了后任审计师履行正式审计契约的履约收益。

(二)来自于非正式审计契约的作用

进一步分析非正式审计契约的作用,其主要表现为声誉机制对非正式审计契约履约收益的影响。首先,观察三个案例中前后任会计师事务所的业务规模发现:海联讯和证通电子的后任会计师事务所业务规模均小于前任会计师事务所;国创能源的后任会计师事务所业务规模大于前任会计师事务所。由于声誉机制的实现直接受到会计师事务所在审计市场客户占有率的影响,业务规模越大、业务收入越高的会计师事务所受声誉机制影响所带来的收益或损失越大,因此我们可以推定:业务规模较大的会计师事务所履行非正式审计契约会收到更高的声誉准租,即更易受到声誉溢价的激励;但如果违约则会遭受更大的损失,即更易受到声誉惩罚机制的影响。根据中注协公布的《2013~2015年会计师事务所综合评价前百家信息》得知:海联讯前任会计师事务所业务收入为11.05亿元,后任收入为1.14亿元,前任收入比后任高出9.91亿元;证通电子前任会计师事务所业务收入为29.07亿元,后任收入为2.72亿元,前任收入比后任高出26.35亿元;国创能源前任会计师事务所业务收入为10.2亿元,后任收入为25.1亿元,后任收入比前任高出14.9亿元。可见海联讯和证通电子的后任审计师面临的声誉机制影响较低,当审计师出具了不符合不特定相对人预期的审计意见,即违背非正式审计契约时,其受到的声誉贬值所带来的损失小于前任审计师。由此可以推测,由于声誉惩罚机制的削弱,此时后任审计师的行为选择为履行正式审计契约而不履行非正式审计契约,因此海联讯和证通电子采取了降低非正式审计契约违约损失的路径促进了两类审计契约综合履约收益的提高。而国创能源的后任审计师由于业务收入较前任相比增加了14.9亿元,更易受到声誉机制的影响。当审计师履行非正式审计契约后,所获得的声誉溢价更高;相反如果不履行非正式审计契约,审计师因声誉贬值遭受的惩罚也更大,因此此时审计师的选择为同时履行两类审计契约,并通过增加非正式审计契约履约收益提高了两类契约的综合履约收益。

进一步观测三家案例公司变更审计师后收到的审计意见类型发现:海联讯和证通电子的后任审计师均为客户出具了无保留审计意见,表明审计师有可能倾向于出具符合特定相对人预期的审计结果而违背了与不特定相对人的非正式审计契约,支持本文上述分析;而国创能源的后任审计师则为公司出具了保留意见审计报告,即出具了较为“严谨”的意见类型,这一行为可以使得审计师因此得到更高的市场评价,有利于审计师获取市场上的其他客户准租并获取更高的声誉溢价,由此提高了审计师的非正式审计契约履约收益,进而提高了两种契约的综合履约收益。

六、研究结论

本文以不完善契约理论为基础对正式审计契约的自发重构问题进行了研究,分析得出正式审计契约自发重构的实现路径为:当审计师的策略为同时履行两类审计契约时,正式审计契约双方可以采用同时提高正式审计契约的履约收益和非正式审计契约的履约收益,进而提高综合履约收益的路径保证正式审计契约自发重构的完成;当审计师的策略为履行正式审计契约、不履行非正式审计契约时,正式审计契约双方可以采用提高正式审计契约的履约收益,降低非正式审计契约违约损失,进而提高综合履约收益的路径实现正式审计契约的自发重构。

针对本文的三个案例事件而言:海联讯、国创能源和证通电子均通过提高审计费用的方式提高了正式审计契约的履约收益;国创能源还以增加订立其他业务契约的方式提高了正式审计契约的履约收益。在非正式审计契约的作用上,海联讯和证通电子选择了受声誉机制影响更小的会计师事务所担任公司后任审计师,由此降低了非正式审计契约的违约损失,出具了更符合特定相对人预期的审计意见,由此可以推测这两家公司后任审计师的策略为履行正式审计契约而不履行非正式审计契约,正式审计契约自发重构采取了上述第二种路径;国创能源选择了受声誉影响更大的后任审计师,出具了更为“严谨”的审计意见,由此提高了未来的声誉溢价,正式审计契约自发重构采取了上述第一种路径。

主要参考文献:

[1]赵兴楣,基于审计契约安排的独立性互动机制研究[D],暨南大学,2008.

[2]张存彦,审计契约的自我履行机制研究[D],西南财经大学,2007.

[3]吴德胜、李维安,非正式契约与正式契约交互关系研究--基于隨机匹配博弈的分析[J],管理科学学报,2010(13):76-84.

[4]Chow,C.W.,1982,The Demand for External Auditing: Size, Debt and Ownership Influences. Journal of Accounting Research, Vol.LVII,No.2(Apr):272-291.

[5]DeAngelo,L.E.,1981A,Auditor Independence, Low Balling,and Disclosure Regulation. Journal of Accounting and Economics, Vo1.3:113-127.

[6] DeAngelo,L.E.,1981b,Auditor Size and Auditor Quality.Journal of Accounting and Economics, Vo1.3:183-199.

[7]Dye,R.A.,1993,Auditing Standards, Legal Liability, and Auditor Wealth.Journal of Political Economy, Vol.101,No.5(Oct):887-914.

[8]Watts,R. and J.,Zimmerman, 1983,Agency Problem, Auditing, and the Theory of the Firm: Some Evidence. Journal of Law and Economics, Vol.26,No3:613-633.

[9]Litan,R.E.,2002,Fixing Corporate Disclosure after Enron. Milken Institute Review, Vol.4.(Third Quarter):8-16.