中国农业上市公司技术效率测度及提升路径⋆

——基于面板数据的实证分析

2018-07-06尹秀珍

◎尹秀珍 高 峰

一、引言

农业是我国国民经济的基础产业,我国国民经济的健康发展离不开农业。中央一号文件自2004年第一次关注“三农”问题至今,已连续十三年聚焦农业问题,连续第三次聚焦“农业现代化”。发展现代农业能有效带动农业发展,而农业上市公司是发展现代农业的有效途径。自从1992年农业板块实现零的突破以来,在25年的时间里中国农业上市公司获得了长足的进步。从行业分布上看,农业上市公司涉及林业、渔业、畜牧、养殖等,细分子行业已发展到15个,并且各子行业的上市公司数量明显增加;从公司数量上来说,从最初的1992年上市到2015年末已发展到206家。农业上市公司发展迅速,但是,大部分农业类上市公司具有生产效率低、技术水平落后、竞争力不强的问题,对农业产业的可持续发展构成严峻挑战。因此,通过测度农业上市公司技术效率,研究其如何提高生产效率和市场竞争力,并提出相应的提升路径,这对于农业发展方式的转变、农业产业的健康可持续发展意义深远。

二、模型选择与数据说明

(一)模型选择

本文运用Fried(2002)提出的三阶段DEA模型,它去除了外部环境因素和随机因素的影响,所计算出的效率值能够更加客观、真实地呈现决策单元在整个评价期间的情况。该模型包括三个阶段:

第一阶段:传统DEA模型分析。模型表示为:

第二阶段:运用SFA模型分析。以环境变量为解释变量,投入冗余变量为被解释变量,建立如下多元线性回归模型:

其中,Sik为第k个决策单元i项投入的投入冗余;是环境变量对投入冗余Sik的影响;Zk为k决策单元的可观测的环境变量;为待估参数;表示随机误差,一般假设而表示管理无效率,呈截断正态分布,为混合误差项。

运用SFA回归结果调整投入数据,具体公式如下:

第三阶段:调整后的DEA模型分析。再次运用BCCDEA模型对剔除环境因素和随机干扰后的投入变量进行效率评估,进而测算出在相同条件状态下,各个样本公司在评价期间的真实效率值。

(二)样本选取

本文结合《中国上市公司行业分类指引》和万得数据库分类,选取了32家农业上市公司2011年至2015年数据。文中数据主要来源于各上市公司年报、万得数据库,宏观经济数据来源于国家统计局网站公布的《中国统计年鉴》。

(三)变量选择

1.投入变量。本文选取年末资产总计和从业人员人数作为投入变量。

2.产出变量。文中将营业收入和每股收益作为产出指标。

3.环境变量。本文选取宏观经济波动、股权集中度、股权制衡度和上市年限作为环境变量。

三、农业上市公司测度结果分析

(一)第一阶段传统DEA分析

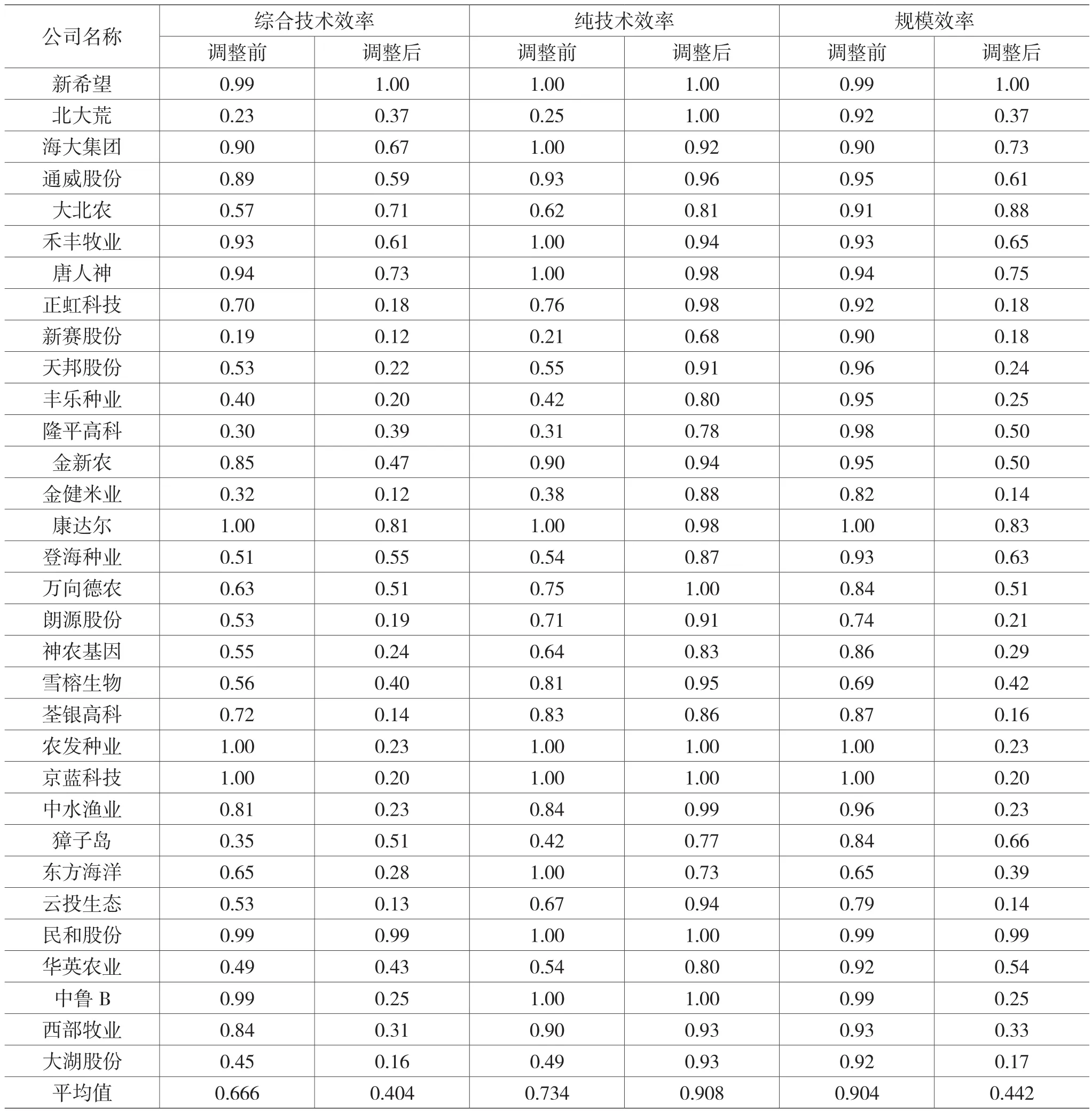

表1 第一阶段和第三阶段中国32家农业上市公司技术效率测度

利用软件DEAP2.1,运用传统DEA模型,对中国2011-2015年32家主要农业上市公司的原始产出和投入数据进行效率水平测算。由表1可知,在第一阶段未考虑随机扰动项和外部环境的影响下,样本公司的综合技术效率均值为0.666,规模效率均值为0.904,纯技术效率均值为0.734。绝大多数样本公司纯技术效率水平较低,规模效率水平比较高,这表明,低水平的纯技术效率是造成综合技术效率偏低的主要因素。此外,各样本公司之间综合技术效率存在较大差异,只有康达尔、农发种业、京蓝科技3家公司处于有效状态,占总样本的14%。

(二)第二阶段SFA回归分析

第二阶段分析是以第一阶段传统DEA模型的估计结果为基础的,以两个投入变量为被解释变量,以四个环境变量为解释变量,建立SFA多元线性回归模型。采用极大似然估计法,运用Frontier4.1软件计算各个环境变量对资产总计冗余和员工人数冗余的影响,结果表明,环境变量大部分通过了1%、5%、10%的显著性水平检验,两个回归模型在1%的显著性水平下,都通过了LR单边检验,这表明,外部环境对投入松弛变量有显著的影响。同时,分析结果的γ值分别为0.878和0.979,均趋近1,显著性水平也达到1%,这说明,管理无效率能够解释两个投入要素的投入冗余。因此,外部环境、随机干扰和管理无效率都对农业上市公司技术效率产生显著影响,需要对此进行SFA回归分析。

(三)第三阶段调整的DEA分析

本文采用DEAP2.1软件,运用BCC-DEA模型,将SFA剥离环境因素和随机误差后的投入数据和原始产出数据再次带入分析,测度32家农业上市公司的真实效率值。

1.总体效率分析。除去环境因素和随机干扰项后,32家样本公司的综合技术效率平均值由调整前的0.666下降为0.404,规模效率平均值由调整前的0.904下降为0.442,纯技术效率平均值由调整前的0.734上升为0.908。有6家公司综合技术效率调整后呈上升趋势,有26家公司呈下降趋势,其中荃银高科、中鲁B、云投生态等5家公司下降幅度均超过70%。北大荒综合技术效率水平上升幅度最大为62%,獐子岛次之,上升幅度为45%;调整后有69%的公司纯技术效率明显上升,只有6家公司小幅度下降。并且北大荒、万向德农由调整前的非生产前沿面提升到了技术前沿面上;调整后绝大多数样本公司规模效率降低,其中,下降幅度较大的是金健米业,降幅为83%。仅有新希望有小幅度上升。

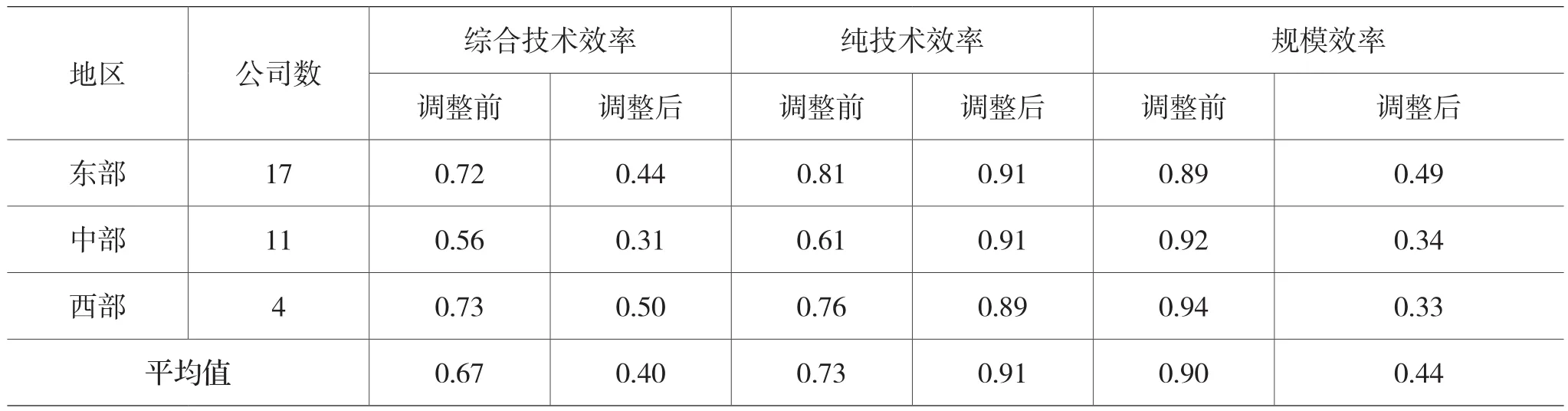

2.不同地区农业上市公司效率分析。分析表明,东部地区有17家公司,中部地区11家公司,西部地区只有4家公司。调整后东部、中部和西部地区的综合技术效率均呈下降趋势,东、中、西部地区的纯技术效率都处于较高水平,这说明,三个地区的农业上市公司都具有较高的技术水平和实际管理水平。东、中、西部地区的规模效率调整后下降幅度较大,其中,中部和西部下降幅度较大,这说明,外部环境和随机误差对我国农业上市公司规模效率影响较大,西部地区最为明显。

表2 中国不同地区农业上市公司调整前后效率平均值

四、研究结论与政策建议

本文以2011-2015年中国50家主要农业上市公司的数据为样本,采用传统DEA与随机前沿分析相结合的三阶段DEA模型,对剔除随机干扰和外部环境影响前后的数据进行效率测度,得出的主要结论及建议如下:

1.较高的股权集中度和较长的上市年限会增加投入冗余,宏观经济扩张、合理的股权结构和适中的股权制衡度会减少投入冗余,降低浪费程度,有利于农业上市公司技术效率的提升。第一大股东持股比例较高和上市年限的延长会造成资产和从业人员投入的浪费,给公司技术效率的提升带来不利影响。企业应该平衡股权集中度和股权制衡度的关系,进一步优化股权结构和公司治理结构,建立合理的股权制衡机制,有效降低资产和从业人员的浪费,提高企业技术效率。

2.随机干扰和外部环境的影响被剔除后,大部分样本公司的纯技术效率显著上升,综合技术效率下降,规模效率大幅度下降。由此可知,传统DEA分析中综合技术效率低下主要是由规模效率不足造成的,纯技术效率水平低下主要是由环境条件不好和较大的随机误差造成的。因此,要改善农业公司发展大环境,政府应加大对农业上市公司的政策扶持力度,创新补贴方式。此外,还要建立健全法律制度,鼓励农业上市公司扩大生产经营规模,提高产业集中度和规模效率。

3.不同地区的农业上市公司技术效率水平差异较大。与中部和东部相比,西部地区效率水平较差,但调整后的综合技术效率明显上升,这说明西部地区的经营环境和较大的随机误差对技术效率的提升有抑制作用。对于不同地区的农业上市公司应实施差异化发展战略,西部地区要加强基础设施建设,中、东部地区在稳步发展企业的同时,进一步加强技术创新,给予西部地区一定的技术援助。

[1]谭小芳. 基于股权投资的产融结合效应研究——以农业上市公司为例[J]. 财经问题研究,2016,(06):72-78.

[2]季凯文,孔凡斌.中国生物农业上市公司技术效率测度及提升路径——基于三阶段DEA模型的分析[J].中国农村经济,2014,08:42-57,75.

[3]李宪印,刘忠花,于婷. 中国生态农业上市公司技术效率测度及政策研究——基于面板数据的实证分析[J].中国软科学,2016,(07):162-171.