中国铁路公益性产品成本计量模型研究

2018-06-30孙敏,王玲

孙 敏,王 玲

(1.北京交通大学 经济管理学院,北京 100044;2.北京北方生物技术研究所有限公司 财务部,北京 100076)

无论是发达国家还是发展中国家,铁路都具有一定的公益性。我国铁路的公益性运输,既表现为满足国防安全、抢险救灾、地区开发等国家重大发展战略的需要,也表现为满足公民基本出行、实现公民移动基本权的需要。由于公益性运输的受益群体是公众,政府应承担提供公益性运输服务的责任,并有义务为其提供资金或其他政策上的支持与帮助,即政府应是公益性运输的责任主体。对于运输企业而言,需要对公益性运输业务构建独立的会计核算体系,与经营性业务分开,做到财务明细,进而据实向国家有关部门争取补贴政策。正如《国务院关于组建中国铁路总公司有关问题的批复》(国函〔2013〕47号),以及《国务院关于改革铁路投融资体制加快推进铁路建设的意见》(国发〔2013〕33号)所明确的,铁路应该对“承担的学生、伤残军人、涉农物资和紧急救援等公益性运输任务,以及青藏线、南疆线等有关公益性铁路的经营亏损,建立健全核算制度,形成合理的补贴机制”。

按照国家要求,建立公益性运输补贴机制的前提条件是铁路运输企业必须能够提供准确的公益性运输收入及成本信息,以便为制定补偿标准提供依据。铁路运输企业的收入来源于市场,目前的收入统计系统已比较成熟,完全能够通过运输收入统计系统直接提取铁路公益性运输的真实收入,但现行铁路成本费用核算系统还无法提供准确的公益性运输成本信息。为了计量青藏线、南疆线等铁路公益性线路成本,中国铁路总公司制定了《铁路运输企业分线成本核算暂行办法》,在一定程度上解决了铁路公益性线路成本计量问题。但对于公益性产品成本,由于铁路产品类别极为庞杂,每种产品的完成都需要运输部门、车辆部门、机车部门、线路维修部门、信号部门、通信部门、水电部门以及其他辅助和管理部门的共同消耗资源,如何将各个部门的资源消耗分配至每种产品上面,是目前还无法解决的难题。

本文就该难题,选择一定的分配标准,针对常态化的学生、伤残军人及支农物资运输产品,根据当期发生的客货运输成本进行分摊计算,建立产品成本计量模型。本文的研究成果能够将铁路企业发生的实际成本相对准确地区分为公益性运输成本和经营性运输成本,从而解决铁路公益性运输成本计量问题,为进一步制定补贴政策奠定基础。

1 铁路公益性运输产品成本计量模型设计思路

企业计算产品成本所使用的方法取决于成本计算的目的,成本计算可以用于企业成本预测、成本管理和控制、产品定价和计费以及提供各产品成本信息服务,不同的目的,其选择的成本计量方法不同。

国外铁路计算运输成本的目的主要是作为清算计价的依据。美国运输协会和六大运输公司在作业成本法的基础上共同研发了“标准铁路运输成本计算系统(URCS)”,URCS根据成本费用与运营工作量的关系,将成本费用划分为固定成本、变动成本和半变动成本,采取直接分配(变动成本)、数学模型(分配半变动成本)和工程模型(固定成本)等方法和手段,将成本分配到相关的运营工作量指标上去,从而计算出各项运营工作量的单位支出,最后根据单位支出测算运营成本[1]。德国国有独资铁路股份公司将使用线路、车站及岔线(侧轨)三部分费用之和作为向运营公司收费的标准[2]。芬兰铁路采用边际成本法,以短期边际成本为基础确定收费依据[3]。

国内铁路运输成本计算传统方法是支出率法。支出率法是利用各项指标的支出率计算和分析铁路运输成本的方法。由于支出率法无法合理处理固定成本的问题,在固定成本比例不断增加的情况下,基本处于一种无所作为的状态[4]。20世纪80年代起源于美国的作业成本法为我国铁路运输成本管理提供了一种理论选择,之后出现了以作业成本法为基础计算铁路运输成本的大量文献[5-10]。就铁路公益性产品成本这一研究主题而言,目前主要是按照作业成本法的思路设计成本核算框架[11],也有学者运用机会成本概念,计算铁路公益性运输的收益损失[12]。但从现有研究成果看,都无法回答某期发生的实际运输成本中,运输学生、伤残军人、涉农物资和紧急救援物资的成本各是多少。究其原因,主要是无论是传统的支出率计算方法还是作业成本法,在铁路运输成本计算过程中都是以某列车所装载的人或物为对象计算的。货物吨和人虽然是发送和到达作业环节可以使用的成本单位,但一旦列车运行起来,列车中的货物和人的概念就失去了计算意义,一是这个货物或人总在变化;二是列车上运载的人或货物是多是少,在运输过程中对运输成本的影响不是最主要的。加之确定铁路公益性运输成本,需要细化到计量诸如运输学生等所发生的成本是多少,而一列车既有普通旅客,也有学生等特殊旅客;对于货物运输,一列车在到达目的地之前,也会发生解编和重新编组问题。因此,现有研究成果无法解决计量铁路公益性运输成本这一难题。本文变换思路,以车辆为基本作业单元[13],设计铁路公益性运输产品成本的计量模型,能够较好地解决这一问题。

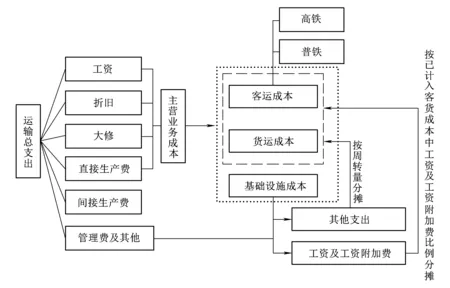

考虑到需要分摊计算的公益性产品成本既有客运产品也有货运产品,同时,由于中国高速铁路的快速发展,导致客运产品成本中既有线与高速铁路存在明显的差别,需要分别计算既有线普通旅客运输与高速铁路旅客运输产品成本。因此,首先必须将铁路运输发生的全部成本在高速铁路客运、既有线普通铁路客运以及货物运输成本之间进行分配,将成本费用核算系统里面记录的各种成本费用支出分摊至高速铁路客运、既有线普通铁路客运以及货物运输成本上,由于现行成本费用报表体系要求按照成本类别填报,因此,可以直接使用运输总支出表(以下简称“040表”)中按照运输成本类别填报的数据计算出客运总支出、货运总支出,之后再按照所设计的产品成本计量模型分摊计算各种具体产品的成本。具体步骤如下:

(1)以铁路局集团公司040表为基础,将040表按照成本类别填报的运输总支出各列作为铁路公益性运输成本计算的“本年实际”数,然后将040表附表的“委托运输支出总表”中高速铁路分成本类别的运输支出各列作为铁路公益性运输成本计算的“高铁运输成本”。

(2)将“本年实际”与“高铁运输成本”相减,得出既有线分成本类别的各项支出。

(3)按照《铁路运输成本费用管理核算规程》规定的方法,将基础设施成本、其他成本以及管理财务费用等其他支出在既有线客运成本和货运成本之间分配或直接计入,形成分摊计算既有线客货运输产品成本的基础数据表*由于篇幅所限,铁路公益性运输成本计算基础数据表略,资料备索。。

(4)根据高速铁路客运成本、既有线铁路客运成本、既有线铁路货运成本基础数据分别按照本文设计的计量模型计算学生、伤残军人、支农物资公益性产品成本。

运输总支出在高速铁路、既有线普通客运及货物运输之间分摊的模型如图1所示(既有线运输成本在客货运之间的具体分摊计算方法参见《铁路运输成本费用管理核算规程》的相关规定)。

图1 客货运输成本分摊模型

需要说明的是,分摊计算公益性产品成本的主体应该在铁路总公司一级,而不是铁路局集团公司或合资公司。主要理由如下:

(1)公益性运输一般是全路即铁路总公司根据中央政府的规定统一提供的产品服务,不是只涉及某个铁路局集团公司的问题,是由铁路总公司层面向中央政府争取政策的问题,所以应该以铁路总公司作为计算公益性产品成本的主体。

(2)需要分摊计算产品成本的公益性运输,管内的少,直通的多,如果在铁路局集团公司层面计算该类产品成本,就会涉及收付费的摊销,而收付费是铁路内部转移价格,其定价水平是否合理会影响计算结果的正确性和客观性,因此,在铁路总公司层面统一计算该类公益性产品成本比较合理。

(3)在铁路总公司层面计算公益性产品成本,可以避免区域不同造成的成本差异对产品成本的影响。由于是在全路范围内进行分摊计算,可以使得各铁路局集团公司不均衡的成本支出“均衡”地影响客货成本的计算。如果某个公益性产品在某个铁路局集团公司管内的比重较大,可以个案单独进行处理,如按照该公司成本与其他铁路局集团公司成本的比率对公益性产品成本进行调整。

2 计量模型推导

2.1 高速铁路学生及伤残军人公益性产品成本计量模型

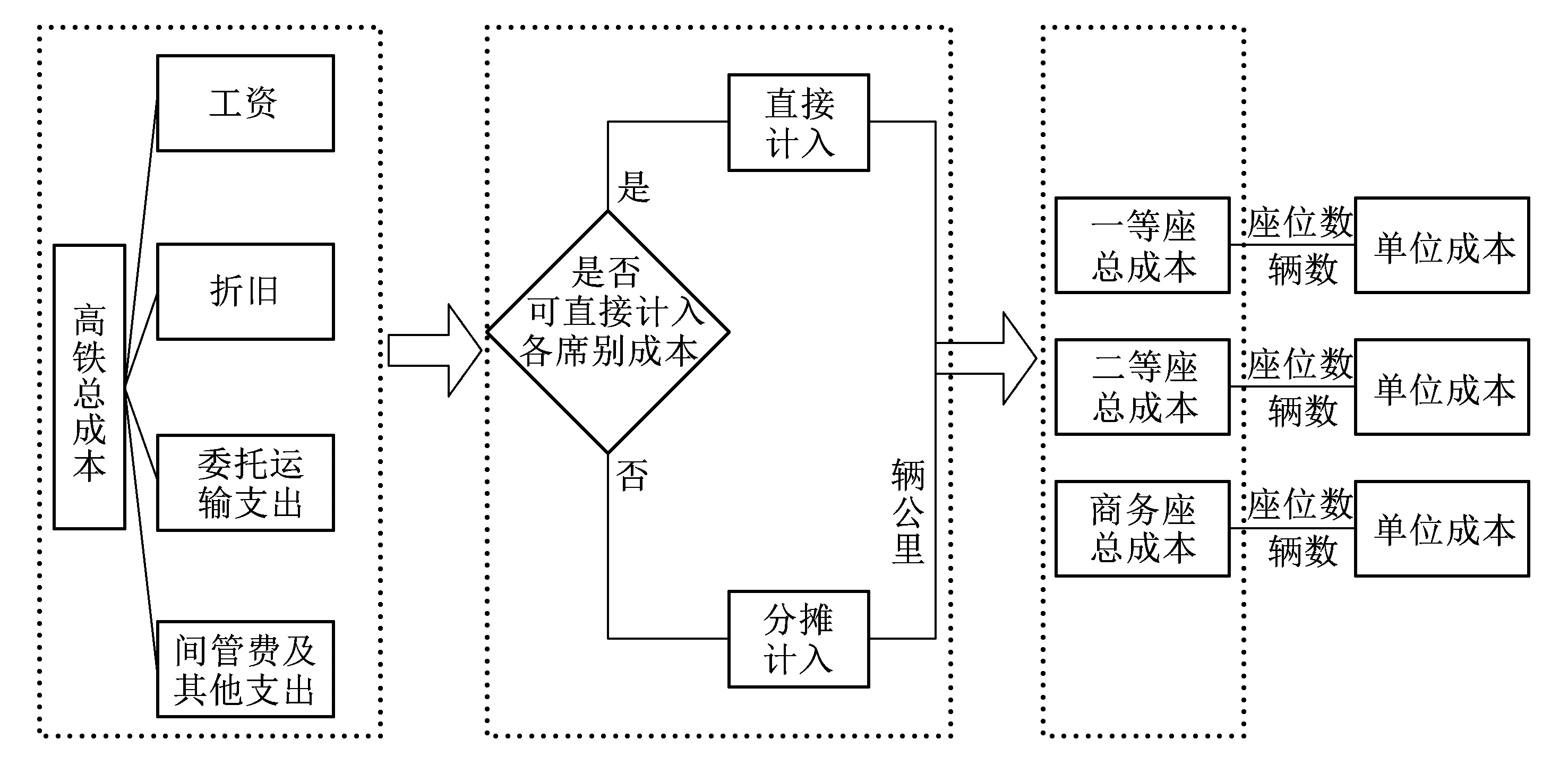

高速铁路学生及伤残军人公益性产品成本计量模型如图2所示。

(1)首先确定高速铁路客运总成本——各高速铁路合资公司040表的汇总。

铁路目前对高速铁路实行的是委托运输管理体制,与高速铁路相关的成本支出既体现在委托方高速铁路合资公司的账簿中,同时也体现在受托方各铁路局的账簿中。铁路局集团公司各基层单位在自己的账簿中记录既有线普通铁路的运输支出的同时,也记录对高速铁路的支出,其对应受托运营高速铁路所带来的支出形成040表的附表“委托运输支出总表”,并作为委托运输收费的依据;委托方的合资铁路公司则将委托付费支出及本级相关支出合计报告在040表中。

图2 高铁客运单位成本计量模型

那么,在分摊计算高速铁路公益性产品成本时,是使用受托方的铁路局集团公司记录的关于高速铁路的成本费用支出,还是使用委托方高速铁路合资公司记录的支出?基于在铁路总公司层面计算公益性产品成本的原则,本文认为分摊计算高速铁路客运产品成本的基础数据应该来自于各高速铁路合资公司040表的汇总数据。受托方铁路局集团公司所记录的委托运输支出只是用来从全部运输支出中剔除高速铁路支出后分摊计算普通铁路客货运成本。

(2)将高速铁路客运总成本按照二等座、一等座和商务座完成的辆公里分摊至二等座、一等座和商务座,形成二等座、一等座和商务座各自的总成本。其中对于学生类公益性运输产品需要计算二等座的单位成本,然后根据学生运输量计算该类公益性产品的总成本。

需要说明的是,如果存在直接为二等座、一等座和商务座发生的成本支出,则这部分成本费用直接计入二等座、一等座和商务座成本中,不需要按照辆公里比例进行分摊。

(3)将二等座、一等座和商务座各自的总成本除以各自的辆公里,得出二等座、一等座和商务座单位辆公里成本。

(4)将二等座、一等座和商务座各自的辆公里成本除以各自的辆座总数,得出二等座、一等座和商务座每一座位的单位成本。

高速铁路学生及伤残军人公益性产品即二等座单位成本计算公式和模型为

二等座分摊总成本=

( 1 )

二等座单位辆公里成本=

( 2 )

( 3 )

当期学生/伤残军人(高速)公益性运输产品成本=

高速铁路二等座单位成本×该类公益性运输周转量

( 4 )

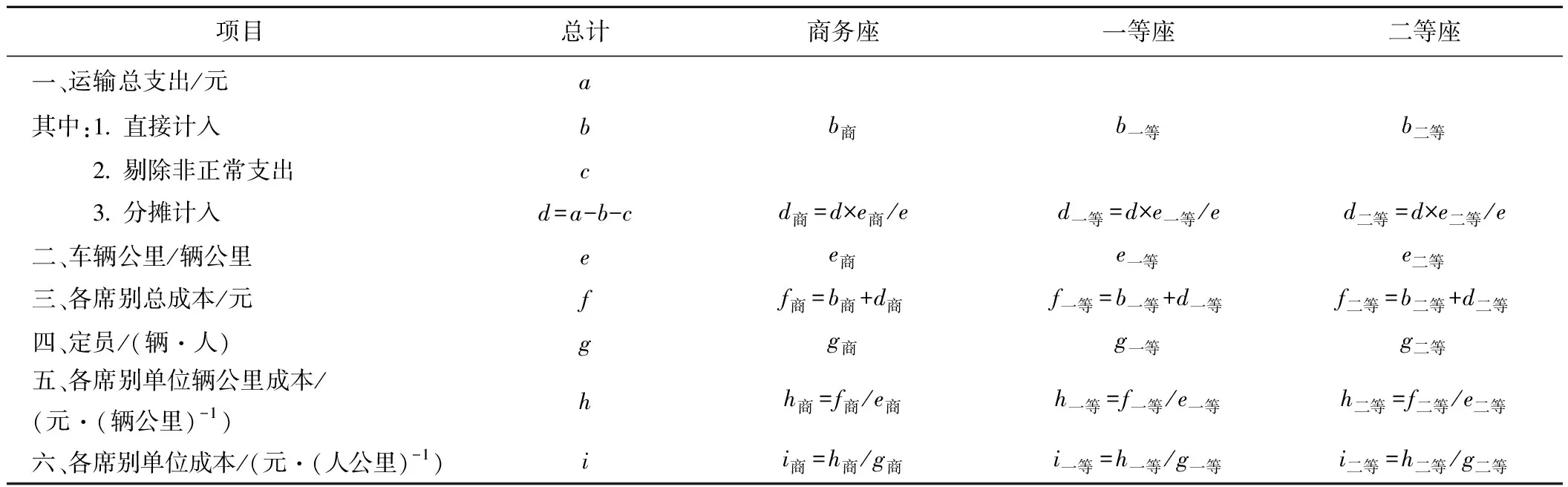

高速铁路公益性产品成本计算见表1。

表1 高速铁路公益性产品成本计算

说明:运输总支出来自于各高速铁路合资公司040表的汇总数。直接计入栏:直接为二等座、一等座或商务座发生的成本支出。

2.2 普通铁路学生及伤残军人公益性产品成本计量模型

2.2.1 计量模型

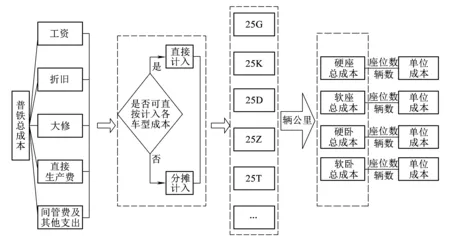

普通铁路客运单位成本计量模型如图3所示。

普通铁路旅客运输与高速铁路旅客运输存在一定的区别,首先,普通铁路旅客运输会涉及机务部门的支出,产品成本中含有与机车相关的成本支出;其次,普通铁路旅客运输所使用的车型比高速铁路使用的动车组复杂很多,如铁路客车按车型分有:19K、25K、25DD、25DT、19T、25T、25Z、25C、25G、25B、25A、18、22型等,普通铁路客车的车型不同,其价值不同,折旧也不同,即普通铁路旅客运输完成1人公里所使用的车型不同,其成本也会存在很大区别,因此,普通铁路旅客运输单位成本的计算需要区分不同的车型;再次,普通铁路的客车席别也比高速铁路复杂,至少有硬座、软座、硬卧、软卧;第四,普通铁路的运行速度根据车次不同,大致可以分为140 km/h以上和140 km/h以下两大类;普通铁路客运的编组也不像高速铁路客运只有长编和短编两种,而是经常改变,如春运会加挂,而且不同车次硬座、卧铺配置比例不同,有的全程卧铺。

图3 普通铁路客运单位成本计量模型

考虑到本文所设计的成本计量模型主要是为解决公益性产品成本问题,而不是某次列车的成本,加之各列车的编组经常变换,将成本分配至各车次上面,仍然无法得到某一公益性产品成本,因此,本文采用略过列车车次,而是将客运总成本直接分配至各车型产品成本上,计算每种车型下面对应的不同席别的单位成本。此外,按照车型分配成本,还可以解决速度不同对成本的影响不同问题,因为不同速度往往对应着不同车型的列车。具体计算步骤如下:

(1)根据铁路公益性运输成本计算基础数据表中的客运成本,按照工资、折旧、大修、直接生产费(分部门)、间管费及其他支出,逐项分析,按照与分线成本一致的分摊原则将各成本费用分摊至各车型上。

(2)按照各车型下的硬座、软座、硬卧、软卧*不是所有车型下都配有硬座、软座、硬卧和软卧,需要根据实际运用车种席别所统计的实际数据确定。完成的辆公里比例计算得出各车型下硬座、软座、硬卧、软卧单位辆公里成本。

同样道理,如果上述两步存在能够直接计入某车型或某车种席别的成本,则该部分成本费用不需要参与分摊。

(3)各车型下硬座、软座、硬卧、软卧各自的总成本除以各自的辆座总数,得出各车型下硬座、软座、硬卧、软卧每一座(铺)位的单位成本。

普通铁路学生及伤残军人公益性产品成本计算公式如下

某车型硬座分摊总成本=

( 5 )

某车型硬座单位辆公里成本=

( 6 )

某车型硬座单位成本=

( 7 )

学生/伤残军人(普通铁路)公益性运输产品成本=

∑某车型硬座单位成本×

乘坐该车型的公益性运输周转量

( 8 )

2.2.2 分车型成本分摊依据和指标说明

计量普通铁路学生/伤残军人运输成本,首先需要确定各车型的直接成本及分摊成本,具体做法如下。

(1)普通铁路客运总成本中可以直接计入各车型成本的支出*括号中的数字代表科目号,具体科目中的支出如果存在与高速铁路客运成本相关的支出,则为全部扣除属于高速铁路部分成本后的金额。:

①工资:客运段人员工资(1011)可直接计入各车型成本部分;客车部门人员工资(1401~1403、1407~1409)可直接计入各车型成本。

②折旧:客车折旧(2102)按照车型直接计入各车型成本。

③大修:车辆部门(3451)按照车型直接计入各车型成本*如果大修支出允许资本化,则视同折旧进行处理。。

④直接生产费:车辆部门(3406)按照车型直接计入各车型成本。

(2)需要从普通铁路客运总成本中分摊计入各车型成本的支出:

①工资:车务系统各车站人员工资(1001~1009)按照各车型发到人数(发到比为9∶1)分摊至各车型成本*与《铁路运输企业分线成本核算暂行办法》中线路成本分摊原则一样。;客运段人员工资(1019)按照本系统直接计入各车型成本的人员工资比例分摊计入各车型成本;机务系统人员工资(1101~1129)、工务系统人员工资(1201~1209)、信号、通信人员工资(1301~1309)按照各车型辆公里分摊计入各车型成本;客车部门人员工资(1401~1403、1407~1409)按照本系统可直接计入各车型成本的人员工资比例分摊计入各车型成本;供水、供电、调度、其他生产人员工资(1501~1651)及其他人员工资按照各车型辆公里分摊计入各车型成本。

②折旧:机车折旧(2101)、线路折旧(2107)、信号折旧(2108)、通信设备折旧(2109)、其他生产设备折旧(2110~2122)及销售费用和管理费用和营业外支出中列支的固定资产折旧(2708~2916)按照各车型辆公里分摊计入各车型成本。

③大修:机务部门(3151、3152、3153、3155、3156)、工务部门(3251~3259)、电务部门(3351、3352)、通信部门(3353、3355)、车辆部门(3452)、供水供电直接生产费(3552、3553)按照各车型辆公里分摊计入各车型成本。

④直接生产费:车站旅客服务(3001)按照发到人数(发到比为9∶1)分摊至各车型成本;机务部门(3101~3130)、工务部门(3201~3214)、电务部门(3301~3306)、通信部门(3311~3316)、车辆部门(3401)、供水供电直接生产费(3501~3551)按照各车型辆公里分摊计入各车型成本;车辆部门(3402、3403)按照空调车各车型辆公里分摊计入各车型成本;车辆部门(3404、3405、3409、3453)按照直接计入各车型成本中的本部门各车型折旧比例分摊计入各车型成本。

⑤其他支出:间接生产费、管理费用、销售费用(除工资、折旧、大修)、财务费用等(3601~4801)按照各车型辆公里分摊计入各车型成本*由于篇幅所限,具体分摊说明表及普通铁路客运公益性产品成本计算表略,资料备索。。

2.3 货运支农物资公益性产品成本计量模型

2.3.1 计量模型

货物运输与旅客运输的区别主要表现在:首先,所运输的不同品类的货物,其重量是有区别的,而且这种区别是会影响成本大小的;其次,与旅客运输车辆存在定员不同,货运车辆运送同样重量的货物,使用的车辆资源不同,如同样重量的棉花与同样重量的钢铁所占用的车辆资源可能是不同的,因此,造成不同品类的货物,其1吨公里的成本会存在较大的区别;再次,货物运输也可以分车次,如10001至19998,20001至29998等,但货物运输的车次更加不固定。

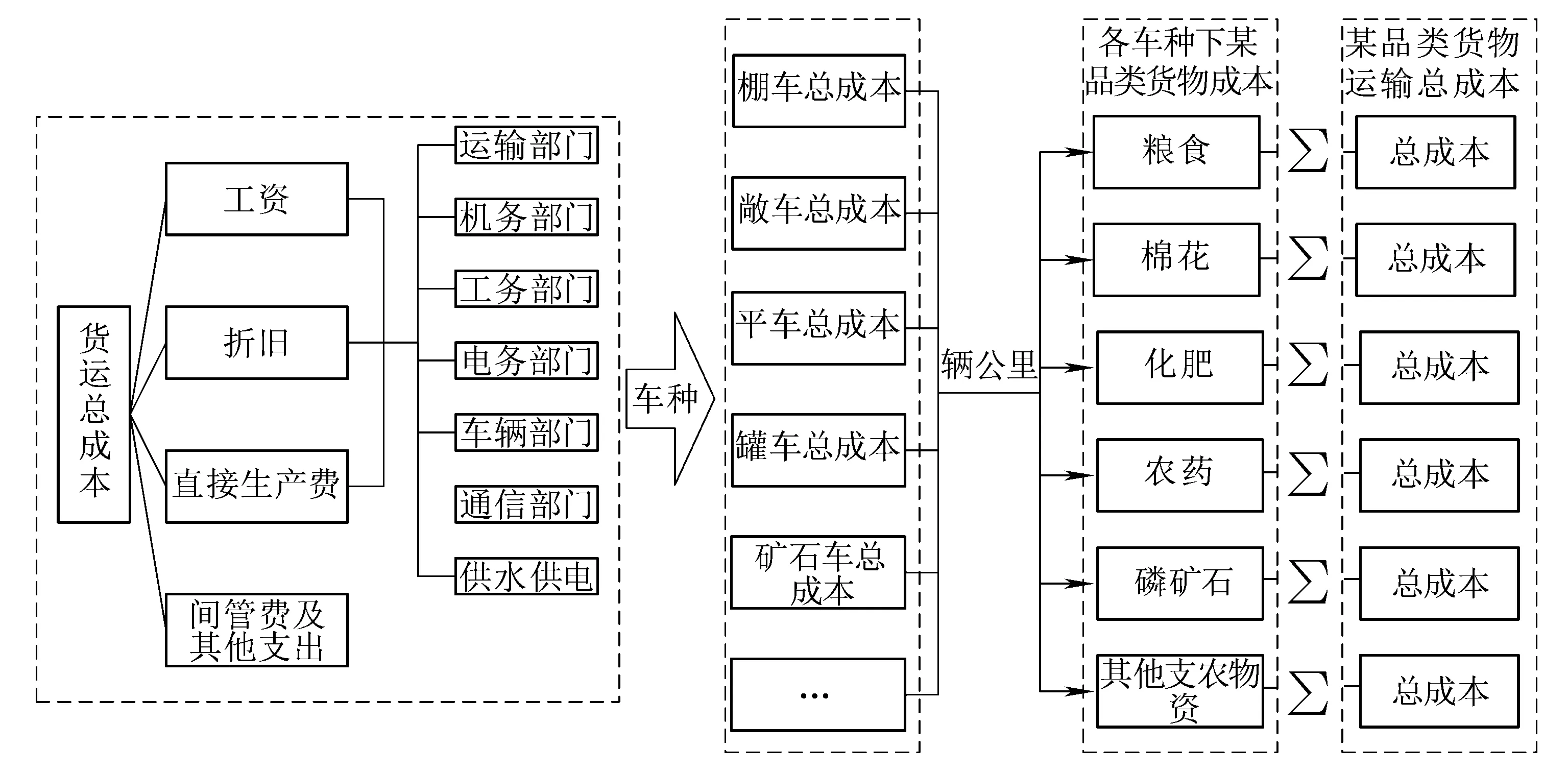

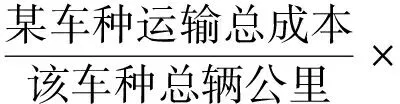

根据上述特点,加之考虑计算支农物资公益性产品成本的目的,本文对货物运输第一点和第二点的特点,主要使用辆公里指标对总成本进行分摊,自身重量轻的货物,如果完成1吨公里的工作量,需要诸如更多的车辆成本支出,都可以体现在车辆公里上。针对第3个特点,与旅客运输产品成本计算原则一样,鉴于货物运输每次车的编组的实际情况可能都不同,且货物列车的编组大部分可能是各种品类货物的混编,如果按照车次考虑产品成本,更加无法算清其中某类货物产品的成本,因此,本文在设计公益性货物运输产品成本计量模型时,也不从车次角度考虑,而是与旅客运输一样,以不同的车种为单位进行计算。铁路货物运输所使用的车辆种类较多,如棚车(P)、敞车(C)、平车(N)、罐车(G)、冷藏车(B)、集装箱(X)、矿石车(K)、长大货物车(D)、毒品车(W)、家畜车(J)、散装水泥车(U)、散装粮食车(L)、特种车(T)等,各车种相关折旧、维修等成本都不同,导致使用不同的车种进行同一品类的货物运输,其运输成本是不一样的,即需要分车种计算各车种下的公益性支农物资产品成本,然后将各车种运输该类公益性产品的成本相加,即为该品类公益性产品总成本。计算公式为

支农物资公益性运输产品成本=∑某车种下支农物资运输成本

( 9 )

图4 铁路货运成本计量模型

铁路货运成本计量模型如图4所示。计算步骤如下:

(1)根据铁路公益性运输成本计算基础数据表中货运总成本,按照工资、折旧、大修、直接生产费(分部门)、间管费及其他支出,逐项分析,直接计入或分摊计入各车种成本。

(2)按照各车种下完成的各种品类货物的辆公里比例将该车种总成本分配至各品类上,得出各品类货物使用该车种所发生的运输成本。

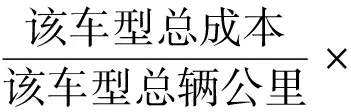

(3)将每种品类货物在各车种下的运输成本相加即为该品类货物运输总成本。如果需要单位成本可以直接除以该品类货物的周转量,得出该品类总单位成本,也可以用某一车种下的该品类运输成本除以该车种下该品类运输周转量,得出某一车种下的某一品类货物运输单位成本。计算公式如下

某品类货物运用某车种运输成本=

(10)

某品类货物运输总成本=

∑该品类货物运用各种车运输成本

(11)

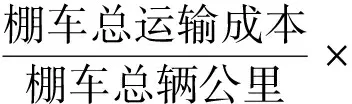

假设运输粮食使用棚车和敞车两种车种,计算粮食运输成本如下

棚车下粮食运输成本=

(12)

敞车下粮食运输成本=

(13)

粮食运输总成本=棚车下粮食运输成本+

敞车下粮食运输成本

(14)

2.3.2 分车种成本分摊依据和指标说明

与客运一样,货运公益性产品成本计量也需要确定各车种的直接成本及分摊成本,具体做法如下。

(1)货运总成本中可以直接计入各车种成本的支出:

①折旧:货车折旧(2104)按照车种直接计入各车种成本。

②大修:车辆部门(3454)直接计入各车种成本。

③直接生产费:运输部门的货物运输(3004)直接计入冷藏车成本;车辆部门段修(3415)直接计入各车种成本。

(2)需要从货运总成本中分摊计入各车种成本的支出:

①工资:运输系统各车站货运人员工资(1001~1009)、货运营销人员工资(1051~1059)按照各车种发到辆数(发到比为7∶3)分摊至各车种成本;机务系统人员工资(1101~1129)、工务系统人员工资(1201~1209)、信号、通信人员工资(1301~1309)、货车部门人员工资(1411~1419)、供水、供电、调度、其他生产人员工资(1501~1651)及其他人员工资按照各车种辆公里分摊计入各车种成本。

②折旧:机车折旧(2101)、线路折旧(2107)、信号折旧(2108)、通信设备折旧(2109)、其他生产设备折旧(2110~2122)及销售费用和管理费用和营业外支出中列支的固定资产折旧(2708~2916)按照各车种辆公里分摊计入各车种成本。

③直接生产费:运输部门的货物运输(3002、3003、3008)、货运营销(3031~3051)按照各车种发到辆数(发到比为7∶3)分摊至各车种成本;机务部门(3101~3156)、工务部门(3201~3259)、电务部门(3301~3352)、通信部门(3311~3355)、车辆部门(3411、3412)、供水供电直接生产费(3501~3553)按照各车种辆公里分摊计入各车种成本;车辆部门(3413、3414、3416、3455)按照直接计入各车种成本中的本部门各车种折旧比例分摊计入各车种成本。

④其他支出:间接生产费、管理费用、销售费用(除工资、折旧)、财务费用等(3601~4801)按照各车种辆公里分摊计入各车种成本*由于篇幅所限,具体分摊说明表及铁路货运公益性产品成本计算表略,资料备索。。

2.4 抢险救灾公益性产品成本计量

本文认为铁路公益性运输产品成本的计量需要区分常态化的公益性产品和非常态化的公益性产品两类确定不同的计量方法。诸如学生、伤残军人、支农物资的运输属于常态化的公益性产品,可按照上述计量模型确定各自的产品成本。而抢险、救灾、军运、专运、特运、机要运输、春运临客等运输属于非常态化的公益性产品。按照成本效益原则,非常态化的公益性运输在不发生时没有必要进行成本计算,宜采用“一事一议”的方式,在实际发生时,根据实际情况在成本费用核算系统中单独设置明细科目归集全部为此发生的成本支出。如武昌客运段在3021明细科目下分别设置了春运临客、军运、市郊、其他临客等明细科目,对发生的与这些运输产品相关的直接生产费进行归集和核算。2014年修订后的《铁路运输企业成本费用管理核算规程》中也设置了3005明细科目核算专运费,设置了3006明细科目核算军运费。铁路总公司可以制定除直接生产费以外的其他支出需要由抢险、救灾、军运、专运、特运、机要运输、春运临客类公益性产品成本承担的原则,以便各铁路运输企业合理归集相关的公益性运输成本。

由于抢险救灾挤占货运能力影响正常运输计划,影响铁路正常的运输秩序和经营收益;同时,运输抢险救灾物资,可能实施后付运费或减免运费的政策,会导致铁路运输收入减少。例如青海玉树地震期间,乌鲁木齐局分别从乌西、奎屯、九道湾站向青海玉树地震灾区开行6趟成品油“抢”字头专列,共计0.7万t,减免运输收入320万元。这些由于抢险救灾所损失的收入属于铁路运输企业为此付出的机会成本,因此,对抢险救灾运输产品成本的计量还需要适当考虑这些机会成本。

2.5 算例分析

受实际数据所限,本文仅以假设数据对各计量模型进行举例说明。假设铁路总公司某年与公益性运输成本相关的数据如下:

实际运输总支出6 400亿元(假设全部为合理支出,如果为非正常支出应剔除,或者直接计入经营性运输成本中);客运车辆公里为150亿km,货运车辆公里为519亿km,高速铁路车辆公里为100亿km;25T车型车辆公里为60亿km(其中硬座车辆公里为30亿km),高速铁路二等座车辆公里为60亿km,篷车车辆公里为200亿km,敞车车辆公里为120亿km(其中运输粮食篷车车辆公里为30亿km,敞车车辆公里为10亿km),学生运输周转量为80亿人km(其中高速铁路40亿人km,普通铁路25T 10亿人km);假设25T硬座每车厢100座,高速铁路二等座平均90座。计算各类公益性产品成本如下:

(1)通过各铁路局集团公司及合资公司的040表及附表,计算得出普通铁路客运运输成本、普通铁路货运运输成本、高速铁路运输成本,假设各为1 600亿元,3 000亿元和1 800亿元。

(2)假设不考虑直接计入各等级座位的运输成本情况下,高速铁路二等座单位成本为1 800÷100÷90=0.2元/(人km),则高速铁路学生运输成本为0.2×40=8亿元。

(3)假设已按照本文2.2.2部分所设计的分摊原则和方法将普通铁路运输成本1 600亿元中的工资、折旧、大修、直接生产费、间管费及其他支出分摊至25T车型上,共计240亿元,同理,假设不存在直接计入25T各席别的成本支出,那么按照计量模型,25T硬座单位成本=240÷60÷100=0.04元/(人km),则乘坐25T型车学生运输成本为0.04×10=0.4亿元。

(4)假设已按照本文2.3.2部分所设计的分摊原则和方法将货物运输成本3 000亿元中的工资、折旧、大修、直接生产费、间管费及其他支出分摊至篷车和敞车上,分别为800亿元和1 400亿元,那么按照计量模型,篷车运输粮食成本为800×30÷200=120亿元,敞车运输粮食成本为1 400×10÷120=117亿元,则粮食运输总成本为120+117=237亿元。

3 结论

如何计量铁路公益性运输产品成本一直是理论上和实务中的一个难题。本文针对国函〔2013〕47及国发〔2013〕33号所提到的学生、伤残军人、涉农物资和紧急救援公益性运输产品,尝试性设计了成本计量模型,以期能够在一定程度上解决这一难题。

本文的创新点主要体现在选择构成一列车的更小单元“车辆”为方法工具,对运输产品成本进行计量,突破以往研究以周转量或列车为单位计量成本的局限,解决传统计量方法无法精确到客货运各品类、席别成本的问题。另一方面,本文设计的计量方法为铁路运输企业进一步精细化管理统计数据指标提出更高要求,能够促进铁路运输企业从客票和货票中归集对计量产品成本有益的基础数据,如学生、伤残军人乘坐不同车型的信息,货运支农物资、抢险救灾运输使用不同车种的信息,不同车型车种运输的里程等。本文的主要研究结论如下:

(1)计量铁路公益性产品成本,最关键的问题是选择合适的指标在经营性产品和公益性产品之间分摊共同成本,将车辆公里作为主要分摊指标是可行的。

(2)铁路公益性产品成本计量需要区分高速铁路客运产品、普通铁路客运产品及货运产品成本分别不同的方法进行计量。

(3)具体计量铁路公益性产品成本时,需要根据实际成本发生情况剔除非正常成本费用(如非正常损失,空车走行成本等)。

(4)公益性产品成本的计量主体是铁路总公司,但基础数据需要各铁路运输企业提供。

鉴于本文设计计量模型的目的是计算当期发生的运输成本中公益性产品成本的金额,为了减少操作成本,没有选择作业成本法,也没有区分成本的性态,因此不适用对产品成本的预测、预算、控制等。本文的局限性还表现在具体运用计量模型时需要大量基础数据的支持,包括高速铁路的一等座、二等座、商务座车辆公里,学生周转量,二等座总辆数;普通铁路客运的各车型各自的车辆公里、各车型下的硬座辆公里、各车型硬座总辆数(辆)及定员(人)、各车型学生周转量;货运各车种的车辆公里、各车种运输化肥等各品类货物的辆公里;以及其他诸如车站发到的各车型下的发送人数和到达人数、车站发到的各车种下的发送辆数和到达辆数等数据,尽管这些统计数据都包含在客运车票及货运货票中,但还需要铁路总公司在统计系统中进行明确,才能够保证本文所设计的计量模型的实际应用。

参考文献:

[1]PERCO P.Comparison between Vehicle Paths along Transition Sections without Spiral Curves[C]//3rd International Symposium on Highway Geometric Design,Transportation Research Board Business Office,2005:108-201.

[2]MOUDUD H,TAREK S,YASSER H.Influence of Vertical Alignment on Horizontal Curve Perception:Effect of Spirals and Position of Vertical Curve[J].Canadian Journal of Civil Engineering,2005(1):204-212.

[3] STEWART D.The Case of the Left-hand Bend[J].The Highway Engineer,1977(6):12-14.

[4]金波.铁路运输成本三题[J].铁道经济研究,2004(1):34-36.

JIN Bo.Three Topics about Railway Transportation Cost[J].Railway Economics Research,2004(1):34-36.

[5]李岱安,徐刚.中国铁路运输成本计算系统的研究[J].铁道学报,1999,21(6):96-100.

LI Daian,XU Gang.Study on China Railroad Costing System(CRCS)[J].Journal of the China Railway Society,1999,21(6):96-100.

[6]徐刚.铁路货物运输成本特性研究[J].铁道学报,2002,24(6):11-14.

XU Gang.Research on Cost Feature of Railway Freight Traffic[J].Journal of the China Railway Society,2002,24(6):11-14.

[7]王烈.体现铁路运输个性特征的成本模型的研究[J].技术经济,2005(3):54-56.

WANG Lie.Research on Cost Model Reflecting the Traits of Railway Transportation[J].Technology Economics,2005(3):54-56.

[8]陈军团,吕红霞,李珂,等.旅客列车运输成本测算及盈亏分析[J].铁道运输与经济,2006,28(9):7-9.

CHEN Juntuan,LÜ Hongxia,LI Ke,et al.Cost Measurement of Passenger Transportation and Profit and Loss Analysis[J].Railway Transport and Economy,2006,28(9):7-9.

[9]李世珷.高速列车运营成本计算方法的探讨[J].郑铁科技通讯,2009(4):1-3.

LI Shibin.Research on the Operating Cost Calculation Method of High-speed Train[J].Zhengzhou Railway Science & Technology,2009(4):1-3.

[10]刘萍.铁路运营活动与运输成本关系研究[J].铁道运输与经济,2011,33(5):4-6,10.

LIU Ping.Research on Relationships between Railway Operating Activities and Transportation Cost[J].Railway Transport and Economy,2011,33(5):4-6,10.

[11]邹美凤,于富生.公益性业务成本核算——以铁路运输企业为例[J].财会通讯,2015(8):67-68.

ZOU Meifeng,YU Fusheng.Public-welfare Business Costing—a Case Study of Railway Transport Enterprise[J].Communication of Finance and Accounting,2015(8):67-68.

[12]李璐,欧国立.基于机会成本的铁路公益性运输收益损失计算方法[J].铁道经济研究,2014(6):37-39.

LI Lu,OU Guoli.Calculation Method of Revenue Loss of the Railway Nonprofit Transport Based on Opportunity Cost[J].Railway Economics Research,2014(6):37-39.

[13]金作怡.车种别运输成本与运价的探讨[J].中国铁路,1999(4):19-21.

JIN Zuoyi.Research on Transportation Cost and Tariff for Cars of Different Types[J].Chinese Railways,1999(4):19-21.