重污染行业上市公司环境信息披露的影响因素

——基于2008—2016年相关企业数据

2018-06-29应里孟

应里孟

(温州商学院,浙江 温州 325035;浙江财经大学,杭州 310018)

党的十八大以来,我国生态文明建设成效显著,生态文明制度体系日益完善。习近平总书记在党的十九大报告中明确提出 “加快生态文明体制改革,建设美丽中国”,这为新时代我国生态文明发展提供了路径指引。值得注意的是,十九大报告中还特别强调了健全环境信息强制性披露的重要性。根据十九大精神,证监会目前正在逐步完善我国上市公司环境信息披露相关制度。2017年12月29日已经修订了上市公司定期报告的内容与格式准则,允许上市公司披露环境信息;2018年3月开始,重点排污企业必须披露环境信息,不披露就需要进行解释;到2020年12月,所有上市公司都必须披露环境信息。

我国上市公司长期以来均未被强制要求披露环境信息。根据2017年1月份发布的《中国上市公司环境责任信息披露评价报告(2015年)》发现发布环境信息报告的企业数量为747家,其仅占所有上市公司数量的26.62%,并且不同行业之间的信息披露质量存在明显差异。其中,采矿行业环境信息披露质量最好。从企业性质来看,发布环境信息报告最多的是国有企业,但环境信息披露质量最高的是外资企业。环境信息披露质量在不同地区间也存在明显差异,东部地区上市公司明显高于中西部地区。从总体上看,很多企业环境信息报告内容模糊,泛泛而谈,缺乏实质性内容,总体质量低下。

上述数据表明,不同行业的上市公司在环境信息披露方面差异明显。相比而言,重污染行业更多地受到政府监管,企业也愿意披露更多的环境信息来证明其合法性[1]。然而,根据专门针对我国重污染企业环境信息披露研究的 《企业环境信息披露指数(2017)》报告,可以发现虽然我国重污染企业信息披露质量逐年提高,但大部分企业的环境信息披露仍是“自发行为”,信息碎片化特征明显。因此,基于行业代表性和数据可获得性综合考虑,本文选取我国重污染行业代表性的上市公司进行研究,从不同理论视角探寻其环境信息披露的影响因素。

一、文献回顾

(一)重污染行业上市公司环境信息披露现状分析

目前,除瑞典、丹麦等部分北欧国家以外,大部分国家和地区的上市公司环境信息披露都是自愿性的。在国际上,1990年之前企业的环境信息并不是以独立报告形式存在,而是零散性地体现在企业的财务报告之中;1990年之后才陆续有独立的环境信息报告出现。Gray等研究发现,1993年之前只有少数企业发布了环境信息报告,但在1993—1999年间,发布环境报告的上市公司数量增加了10倍[2]。相比其他行业而言,重污染行业上市公司更加愿意披露环境信息[1]。

我国自2001年开始要求公开发行证券的公司在其《招股说明书》中披露环境保护的相关信息,此后陆续出现关于我国重污染行业上市公司环境信息披露问题的研究。周一虹研究我国上市公司2004年的年报后发现,有60%的沪市A股重污染行业企业披露了环境信息[3];王建明发现重污染行业的环境信息披露水平要明显高于非重污染行业[4]。沈洪涛等研究石化塑胶行业企业环境信息的披露渠道,发现企业发布年度财务报告仍是企业环境信息披露的主渠道,但信息质量仍然不高[5];舒利敏对我国沪市重污染行业上市公司2008—2012年社会责任报告中所披露环境信息进行了分析,发现自愿以企业社会责任报告方式对外披露环境信息的重污染行业上市公司逐年增加,但软披露信息多,硬披露信息少[6];郑若娟以煤炭采选与金属冶炼行业上市公司为样本,把我国重污染行业企业环境信息披露水平与环保部 《上市公司环境信息披露指南》要求对照,发现我国重污染行业企业环境信息披露水平与环保部要求还相距甚远[7]。

(二)重污染行业上市公司环境信息披露的动机与影响因素

关于上市公司环境披露的动机,现有研究主要围绕三个假说展开,即政治经济假说、合法性假说和利益相关者假说。

1.政治经济假说

该假说认为,企业披露环境信息的目的是为了维护企业自身利益、维护社会关系[8],对外展示其良好绩效[9],避免监管机构处罚[10]。政治经济假说表明,企业存在的价值源自社会的支持和认可。如果一家企业被认为有不利于社会的行为,那么社会将不会再认可该企业,该企业可能因此而倒闭。所以,企业有动机来披露环境信息[11]。

2.合法性假说

该假说认为,企业披露环境信息目的是为了获得合法性。当企业环境绩效较差的时候,其会面临更强的社会和政治压力,合法性遭受质疑[10],这时企业就需要对外披露环境信息[12];Deegan和Gordon发现,公司污染倾向越严重,其环境信息披露措辞越偏正面,目的是减轻政治和社会压力[12];Cho和Patten发现,环境绩效较差的企业,倾向于披露正面的环境信息,以对冲较差环境绩效的不利影响,最终目的是为了追求荣誉和社会地位,继而通过合法性来向政府和公众索取相关资源[13];沈洪涛和苏亮德发现我国重污染行业企业环境信息披露存在制度压力下的模仿行为[14]。

3.利益相关者假说

该假说认为,企业生存依赖于利益相关者支持,因此企业的环境责任也必须满足利益相关者需求。Wilmshurst和Frost研究发现,企业管理层环境信息披露主要是基于股东需求考虑,而非为了满足法规要求[15]。

上述三种假说是相互补充的,但最根本的目的都是为了显示和维护企业的合法性。国内学者从这三个不同的理论视角出发,大量研究了重污染行业上市公司环境信息披露的影响因素。郑建明等人发现市场监督机制有助于提高重污染行业上市公司环境信息披露的质量[16];张秀敏等人也发现政府监管压力和市场压力能够显著促进重污染行业企业环境信息披露水平的提高[17];叶陈刚等人发现外部治理水平越高,重污染行业企业环境信息披露质量越高;毕茜等人证明了制度环境对重污染行业企业环境信息披露有显著的正相关关系[18];李强等人发现重污染行业企业的政治关联和产权性质对环境信息披露有影响[19];罗党论和赖再洪研究发现,发生过环境事件、政治关系、股权性质、行业进入壁垒等对重污染上市公司环境披露影响显著[20]。

我国关于重污染行业上市公司环境信息披露的理论研究较多,但目前对重污染行业上市公司环境信息披露的影响因素研究依然不够深入。为此,本文从信息不对称理论、制度理论、战略管理理论和环境库兹涅茨曲线理论等视角,深入探索企业内部控制、产权性质和制度环境对重污染行业上市公司环境信息披露的影响,以期从理论上提高对我国上市公司环境信息披露影响因素的认识。

二、研究假设

(一)内部控制

信息不对称理论认为,由于环境信息的敏感性特征,如果没有强制性的规则要求,企业是不太愿意对外披露环境信息的。即使对外披露,企业管理层也会选择性地将有利于企业的信息对外发布,而不利于企业的信息则依然锁定在企业内部。这就导致环境信息的使用者所掌握的信息是不完整的,并且通常存在明显的误导性。这种信息不对称的结果使环境信息对外部信息使用者而言,已经失去了应有的价值。企业内部控制的一项重要作用就是保障会计信息的真实、可靠。现有研究已经发现,有效的内部控制能逐步推动重污染行业采取环境保护举措,并提高企业环境信息披露水平[21]。然而,重污染行业上市公司大多存在内部控制混乱、环境保护措施不到位等问题,这就导致这些企业报告的环境信息和内部控制信息质量均不高。随着我国企业内部控制规范体系的建立和完善,重污染企业开始强化企业内部控制信息披露。李志斌研究发现,我国制造业上市公司的环境信息披露水平会随着内部控制有效性的增强而逐步得到提高[22]。据此,提出假设1。

假设1:内部控制对重污染行业上市公司的环境信息披露有正面影响,即重污染行业上市公司内部控制指数越高,其环境信息披露水平越高。

(二)产权性质

合法性是在某一社会结构中正当、合适和合理的标准、价值观、信念和规定,即对某一行为的一般理解和假设。企业的合法性压力源于国家法律和公共舆论的严格要求,而政府法规、公众关注和媒体报道促使企业更好地披露环境信息。从环境监管角度看,重污染行业上市公司受公众、媒体、监管机构的关注度高,相关法规制度对这类企业的监管更加严格,一旦发生环境污染事故,受到的处罚会更加严厉。因此,重污染行业上市公司会更加注重合法性管理,通过提高环境信息披露质量来获得利益相关者对企业的认可。与非国有企业相比,我国的国有企业承担的社会责任更多,也会更多地通过高质量的环境信息披露来向外界传递其社会责任的履行情况。重污染行业一个显著特点就是进入门槛低但环境治理成本很高。在竞争性强的行业中,利润率低的企业,在环保投入方面相对较少,因而会倾向于隐瞒其环境信息;处于垄断行业的企业,能获得更高的利润率,企业有充足的资源投入环境污染治理,也就更加愿意对外披露其环境信息,以赢得社会信任,因而具有较高的环境信息披露水平[23]。综合上述观点,提出假设2。

假设2:产权性质为国有控股的重污染行业上市公司,其环境信息披露水平比非国有企业更高。

(三)经济环境

环境库兹涅茨曲线理论认为,在市场化程度低、经济欠发达、人均收入少的情况下,人们对环境信息的披露水平要求相对较低。在我国地区经济发展不均衡条件下,地方的市场化程度越高,其经济发展水平也就越高。同时,人们生活水平的提高,又促使人们对自身生活环境质量的关注,更加不能容忍重污染企业对环境造成破坏。因此,随着地区经济发展水平的提高,人们对环境信息披露的要求也在提高,监管机构对上市公司环保问题的监管更加严格,地处该地区的重污染企业会倾向于提高环境信息披露水平[24]。目前,我国东部地区经济发展水平较高,而中西部地区发展水平相对较低,特别是在中西部地区承接东部产业转移的背景下,东部地区大量环保不达标的企业转移到中西部地区,这就导致了中西部地区环保不达标企业数量的增多,进一步拉大了东部地区企业和中西部地区企业在环境信息披露水平之间的差距。由此,提出假设3。

假设3:经济环境与环境信息披露正相关。即经济环境越好,重污染行业上市公司的环境信息披露水平越高。

三、实证过程

(一)样本选取和数据来源

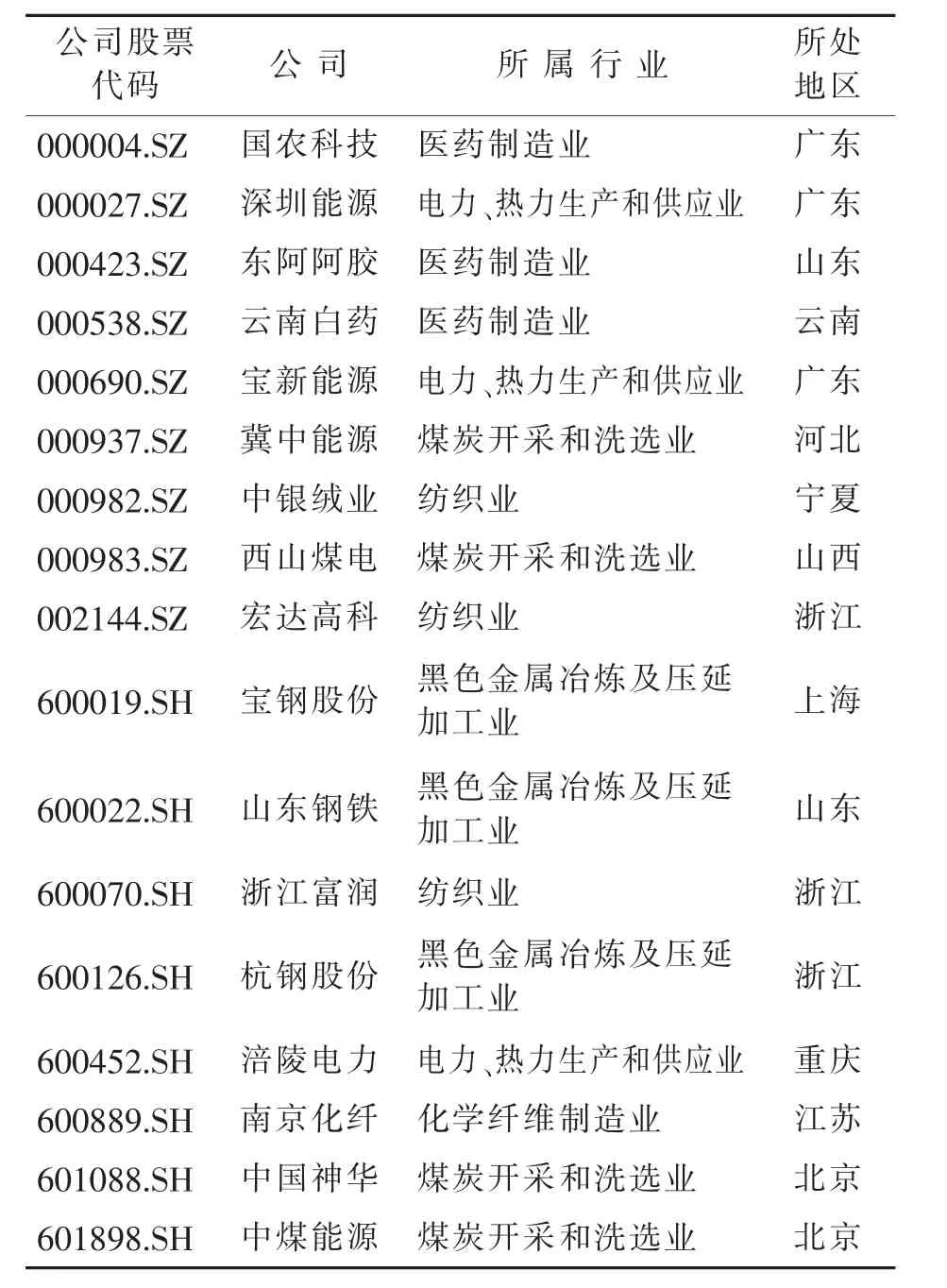

本文选取2008—2016年我国部分A股重污染行业上市公司为研究样本。在样本选取中,从医药、热电、煤炭、纺织和金属冶炼5个行业,选取了17家有代表性的企业(见表1),共计153个样本。相关财务数据来自CSMAR数据库,企业的环境信息通过巨潮资讯网及上市公司官方网站获取。使用SPSS22.0及EXCEL2013处理样本数据。

(二)变量定义

表1 公司信息表

1.被解释变量定义

本文的被解释变量为环境信息披露指数EDI。迄今为止,我国尚未建立评价上市公司环境信息披露的权威机构或相应的衡量标准,学界多采用EDI来衡量企业环境信息披露质量。因此,本文借鉴常丽娟和靳小兰的研究方法[21],选用内容分析法和评分法相结合的方法来计算EDI。

即EDIi等于第i家上市公司每条环境信息条目得分之和(∑EDIi)除以完全披露信息条目的得分之和(∑MEDI)。评价从明显性、对比性和充分性三方面出发,具体评分设计如表2所示。

2.解释变量定义

本文的解释变量是内部控制有效性、企业产权性质和地区经济条件。

(1)内部控制有效性。直接选用内部控制领域权威的迪博公司发布的上市公司内部控制指数。

(2)企业产权性质。若为国有控股,取值1,反之为0。

(3)地区经济条件。采用《中国市场化指数:各地区市场化相对进程2011年报告》[25]中的地区市场化指数来代表地区经济条件。

3.控制变量

根据现有关于上市公司环境信息披露相关研究的普遍性结论,发现财务条件、独董规模和高管激励对企业环境信息披露具有重要影响。

(1)财务条件。财务条件越好的公司会有更好的基础开展环境保护活动。同时,根据信号显示理论,企业也更愿意对外披露环境信息,以赢得利益相关者的正面关注。在衡量企业财务条件的各项指标中,资产负债率最具综合代表性。盈利能力相关指标受行业景气度影响较大,指标不太稳定,短期盈利能力较强,不代表企业会进行长期性的环保投入。而一家企业的资产负债率相对较为稳定,更能体现企业的财务宽松度,资产负债率越低,说明企业负债压力越小,越具有环保投入的财务条件。

(2)独董规模。独立董事的作用就是基于独立的立场来对公司进行有效的监督,由于独董通常是经济、法律和财务方面的专家,因此,他们对重污染行业企业的环境信息披露的作用和意义会有更深的认识,从而对企业环境信息披露决策方面发挥更加积极的作用。通常,董事会中独董比例越高,越能监督和防范管理层的机会主义行为,企业自愿性环境信息披露的动机也就越强[7]。

表2 被解释变量定义表

(3)高管激励。重污染行业上市公司的超额盈利来源,在很大程度上是通过增加环境污染、减少环保投入来实现的。同时,重污染行业上市公司的高管薪酬往往与企业绩效直接挂钩,这必然会导致企业高管缺乏在环保方面进行投入的动力。从现有研究成果中发现,如果上市公司的高管整体薪酬水平较高,可以减少委托代理框架下委托人和受托人之间的代理冲突,给企业带来较高的环境信息披露水平。变量选择及定义见表3。

(三)模型构建

为验证假设1,本文构建了如下回归模型:

为验证假设2,本文构建了如下回归模型:

为验证假设3,本文构建了如下回归模型:

(四)实证检验与分析

1.变量描述性统计

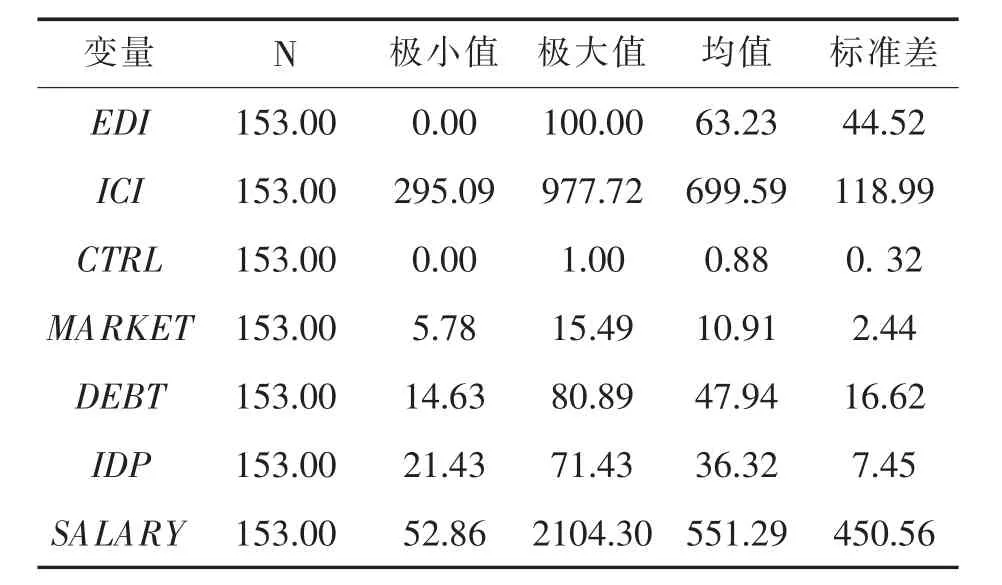

本文根据研究假设,运用国农科技、深圳能源、东阿阿胶、云南白药等17家上市公司环境信息披露数据,检验内部控制有效性、企业产权性质和地区经济条件对企业环境信息披露的影响。各变量的描述性分析结果,如表4所示。

表4 变量描述分析统计

根据表4可知,环境信息披露指数最小值为0.00,最大值为100,均值为63.23,标准差为44.52,表明各公司环境信息披露指数差异较大;内部控制指数最小值为295.09,最大值为977.72,均值为699.59,标准差为118.99,表明各公司的内部控制指数差异很大;市场化进程指数最小值为5.78,最大值为15.49,均值为10.91,标准差为2.44,表明各公司市场化进程指数差异较小;财务条件最小值为14.63,最大值为80.89,均值为47.94,标准差为16.62,表明各公司财务条件差异较大;独董规模最小值为21.43,最大值为71.43,均值为36.32,标准差为7.45,表明各公司独董规模差异较大;高管激励最小值为52.86,最大值为2104.30,均值为551.29,标准差为450.56,即不同公司的高管激励不同,各公司高管激励存在较大的差异。

表5 相关分析结果

表6 模型(1)回归结果

2.变量相关性检验

采用皮尔森双侧相关检验法,对解释变量与被解释变量的相关性进行分析,相关分析结果如表5所示。

由表5相关分析结果可知,内部控制指数与环境信息披露指数相关系数为0.257,在1%显著性水平上通过了相关检验,说明内部控制指数与环境信息披露指数为显著正相关关系;国有控股与环境信息披露指数相关系数为0.120,在5%显著性水平上通过了相关检验,说明国有控股与环境信息披露指数为显著正相关关系;市场化进程指数与环境信息披露指数相关系数为0.118,在1%显著性水平上通过了相关检验,说明地区经济条件与环境信息披露指数为显著正相关关系。

表7 模型(2)回归结果

表8 模型(3)回归结果

3.实证结果和变量回归分析

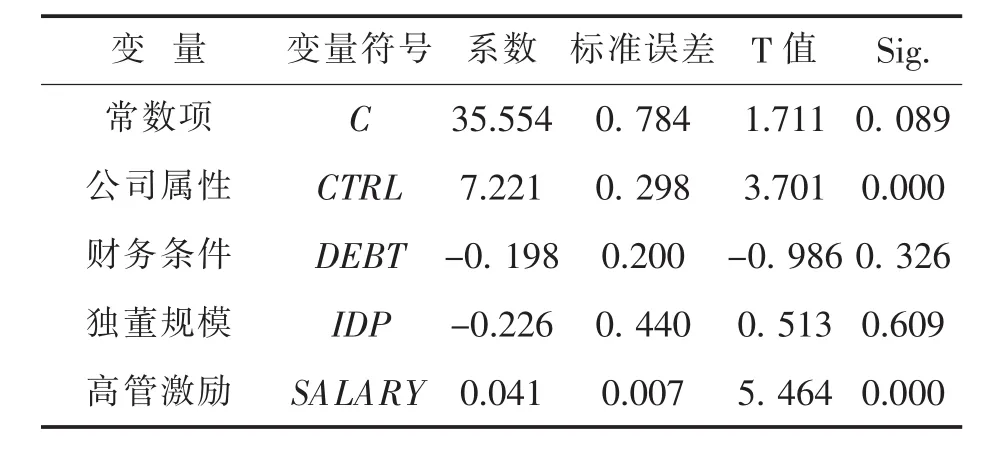

为验证各个假设,进一步进行回归分析,模型(1)回归结果如表6所示。

由模型(1)回归结果可知,内部控制指数与环境信息披露指数呈现出显著的正相关关系,回归系数为0.045,T检验值为2.511,在5%显著性水平上通过了T检验,即内部控制指数越高,环境信息披露指数也越高,内部控制指数对环境信息披露指数具有显著的正向影响作用。这与假设1相符,即假设1得到验证。内部控制指数越高表明公司内控漏洞越少,内控机制越完善,公司环境信息披露越有保障。

由模型(2)回归结果(见表7)可知,国有控股与环境信息披露指数呈现出显著的正相关关系,回归系数为7.221,T检验值为3.701,在1%显著性水平上通过了T检验,即国有控股对环境信息披露指数具有显著的正向影响作用。这与假设2相符,即假设2得到验证。一般来说,相比非国有控股公司,国有控股公司受到社会关注更多、媒体监督更频繁,社会责任更大,所以国有控股的公司环境信息披露水平更高。

由模型(3)回归结果(见表8)可知,市场化进程指数与环境信息披露指数呈现出显著的正相关关系,回归系数为3.632,T检验值为2.706,在5%显著性水平上通过了T检验,即市场化进程指数越高,公司环境信息披露指数也越高,市场化进程指数对环境信息披露指数具有显著的正向影响作用。这与假设3相符,即假设3得到验证。市场化进程主要体现在以下两个方面:一是政府对公司管理办法和管理制度的整改;二是经济体制的变革对公司生产、经营和资本等方面要求提高,有助于公司信息披露水平的提升。

四、结论及建议

本文选取2008—2016年A股部分重污染行业上市公司的数据,从信息不对称理论、制度理论、战略管理理论和环境库兹涅茨曲线理论等视角,检验企业内部控制有效性、企业产权性质和地区经济环境对重污染行业上市公司环境信息披露的影响,相关结论及建议如下:

(一)内部控制有效性与环境信息披露水平正相关

随着 《环境信息公开办法》《关于开展上市公司环保后督查/核查工作的通知》和《关于加强公司环境信用体系建设的指导意见》等文件的发布,我国政府要求上市公司的环境信息披露同国际接轨,监管会越来越严格。十九大报告更是明确提出要求企业强制披露环境信息。现有研究主要从财务视角考察企业环境信息披露的经济动机,对内部控制的作用关注不足。本研究发现,内部控制越有效,企业环境信息披露质量越高。因此,提高重污染行业上市公司的信息披露质量,首先应该从强化企业内部控制着手,这样才能从根源上促使企业加强环境保护,提高环境信息披露质量。

(二)国有控股与环境信息披露水平正相关

本研究结论表明,目前我国上市公司中,国有企业(含央企)在环境保护投入和重视程度方面,要明显高于非国有企业。这说明我国的国有企业是履行企业社会责任方面的主力军,这也体现了新时代中国特色社会主义经济制度的特点和优越性。目前,在国家大力推进生态文明建设、建设美丽中国的时代背景下,国有企业正在从高速发展转向高质量发展,在这个过程中环境保护质量是企业发展质量的重要体现。将来,国有企业在生态文明建设中,会进一步发挥其主力和示范作用,非国有企业也会在这种强大的制度压力下,逐步效仿国有企业的做法,加大环境保护投入,提升环境信息披露水平。

(三)地区经济发展水平与环境信息披露水平正相关

本研究证实了环境库兹涅茨曲线理论的推断。从企业环境信息披露的外部压力来看,如果仅通过国家环保机构、上市公司监管机构的政策性监管,是不足以全面促进重污染行业上市公司的信息披露的。只有通过利益相关者的合力,营造一种全员参与的全方位立体监督环境,让企业环境污染行为无处遁形,让企业环境信息披露无法随意选择性披露,这样才会让重污染行业企业感觉到一种强大的外部监督力量。而全员是否愿意参与,则取决于地区经济发展水平。目前我国地区经济发展水平差异明显,不同地区人们的环境意识还存在较大差距,还存在污染企业地区转移情况。要改变这种情况,必须贯彻党的十八届五中全会提出的“创新、协调、绿色、开放、共享”发展理念,从根本上消除地区间企业环境信息披露水平的差异。

参考文献:

[1]Boesso G,Kumar K.Drivers of corporate voluntary disclosure:a framework and empirical evidence from ltaly and the United States [J].Accounting Auditing &Accountability Journal, 2007(2):269-296.

[2]Gray R,Javad M,Power D M,et al.Social and environmental disclosure and corporate characteristics:aresearch note and extension [J].Journal of Business Finance&Accounting, 2010(3-4):327-356.

[3]周一虹,牛成喆,杨肃昌.公司环境报告:压力、鉴定和双重性影响[J].生态经济(中文版),2006(10):90-93.

[4]王建明.环境信息披露、行业差异和外部制度压力相关性研究:来自我国沪市上市公司环境信息披露的经验证据[J].会计研究,2008(6):54-62.

[5]沈洪涛.公司特征与公司社会责任信息披露:来自我国上市公司的经验证据[J].会计研究,2007(3):9-16.

[6]舒利敏.我国重污染行业环境信息披露现状研究:基于沪市重污染行业620份社会责任报告的分析[J].证券市场导报,2014(9):35-44.

[7]郑若娟.中国重污染行业环境信息披露水平及其影响因素[J].经济管理,2013(7):35-46.

[8]Williams S M.Voluntary environmental and social accounting disclosure practices in the Asia-Pacific region:an international empirical test of political economy theory[J].The International Journal of Accounting,1999(2):209-238.

[9]Clarkson P M,Li Y,Richardson G D,et al.Revisiting the relation between environmental performance and environmental disclosure:an empirical analysis[J].Accounting Organizations&Society,2008(4-5):303-327.

[10]Zeng S X,Xu X D,Dong Z Y,et al.Towards corporate environmentalinformation disclosure:an empirical study in China[J].Journal of Cleaner Production,2010(12):1142-1148.

[11]肖华,张国清,李建发.制度压力、高管特征与公司环境信息披露[J].经济管理, 2016(3):168-180.

[12]Deegan C,Gordon B.A study of the environmental disclosure practices of Australian corporations[J].Accounting&Business Research,1996(3):187-199.

[13]Cho C H,Patten D M.The role of environmental disclosures as tools of legitimacy:a research note[J].Accounting Organizations&Society,2007(7):639-647.

[14]沈洪涛,苏亮德.企业信息披露中的模仿行为研究:基于制度理论的分析[J].南开管理评论,2012(3):82-90.

[15]Wilmshurst T,Frost G.Corporate environmental performance:a testoflegitimacy theory [J].Accounting Auditing&Accountability Journal,2000(1):10-26.

[16]郑建明,许晨曦,张伟.放松卖空管制与企业环境信息披露质量:基于重污染企业的准自然实验[J].中国软科学,2017(11):111-125.

[17]张秀敏,马默坤,陈婧.外部压力对企业环境信息披露的监管效应[J].软科学,2016(2):74-78.

[18]叶陈刚,王孜,武剑锋,等.外部治理、环境信息披露与股权融资成本[J].南开管理评论,2015(5):85-96.

[19]李强,冯波.环境规制、政治关联与环境信息披露质量:基于重污染上市公司经验证据 [J].经济与管理,2015(4):58-66.

[20]罗党论,赖再洪.什么影响了公司的环境披露?[J].当代经济管理, 2015(8):17-25.

[21]常丽娟,靳小兰.内部控制有效性、市场化进程与环境信息披露[J].西安财经学院学报,2016(2):101-107.

[22]李志斌.内部控制与环境信息披露:来自中国制造业上市公司的经验证据[J].中国人口·资源与环境,2014(6):77-83.

[23]傅鸿震.公司特征、行业竞争属性与环境信息披露:来自我国重污染行业上市公司的经验证据[J].西部论坛,2015(1):86-94.

[24]彭珏,郑开放,魏晓博.市场化进程、终极控制人与环境信息披露[J].天津财经大学学报,2014(6):78-88.

[25]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.