“丝绸之路经济带”中亚能源合作开发对我国能源安全的保障风险及防控建议

2018-06-29方创琳毛汉英马海涛

方创琳 毛汉英 鲍 超 马海涛 杨 宇

1 中国科学院地理科学与资源研究所 北京 100101 2 中国科学院大学 资源与环境学院 北京 100049

中亚地区包括哈萨克斯坦、乌兹别克斯坦、土库曼斯坦、塔吉克斯坦、吉尔吉斯斯坦 5 个国家,2016 年中亚地区总面积 400 万平方公里,占全球的 2.98%;总人口 6 747 万,占全球的 0.88%;GDP 4 000 亿美元,占全球的 0.44%;贸易总额 1 859 亿美元,占全球的 0.47%。中亚地区人口与主要经济社会指标虽然占全球的比重很低,但与我国毗邻,地缘区位优势独特,自然资源非常丰富,是我国战略能源优先保障的最近基地。中亚地区是“丝绸之路经济带”建设的战略枢纽地段、世界战略能源富集区和超级大国争夺及政治博弈的重点地区之一。因此,从保障国家能源安全的战略高度,定量分析中亚地区石油、天然气和天然铀三大战略能源“家底”、合作开发利用“实情”,以及对我国的保障程度和保障风险,提出相应的风险控制策略和保障对策,对就近优先确保我国石油、天然气和核电安全等国家能源安全具有十分重要的战略意义。

1 中亚地区战略能源储量及开发利用特点

中亚战略能源(石油、天然气和天然铀)储备及开发利用表现为“两大两小”的突出特点,即:储量大,产量小,出口量大,自消量小(表 1)。

(1)从储量分析。中亚战略能源储备量较大。据《BP 世界能源统计年鉴》统计,2016 年中亚地区石油探明储量 42.63 亿吨,占全球的 1.8%,高度集中在哈萨克斯坦(占 96%)[1];天然气探明储量 11.76 万亿立方米,占全球的 6.3%,高度集中在土库曼斯坦(占 64%);天然铀探明储量高达 150 万吨,占全球的 15.3%,高度集中在哈萨克斯坦(占 85%)[2-4]。据哈萨克斯坦地矿部门统计,其天然铀资源总储量(包括确定储量与预测储量)为 150 万吨,已探明天然铀储量占世界总量 19%[5]。

(2)从生产量分析。中亚战略能源开发利用量总体较少。其中:2016 年石油产量 9 770 万吨,仅占全球的 2.5%,高度集中在哈萨克斯坦(占 84%);天然气产量为 1 495 亿立方米,仅占全球的 4.21%,高度集中在土库曼斯坦、乌兹别克斯坦(两国共占 86.7%);而天然铀产量虽只有 26 979 吨,却占全球的 43.5%,高度集中在哈萨克斯坦(占 91.1%)。

(3)从出口量分析。中亚地区工业化程度低,能源消耗量小,对战略能源产品自消量小,大部分用于出口。其中:石油自消量少,出口量高达 8 970 万吨,占产量的 90%;天然气自消量较大为 943 亿立方米,出口量占 43.7%;中亚地区目前无核电站,生产的天然铀全部出口,出口率高达 100%,我国是中亚天然铀最大的进口国。

2 中亚地区战略能源合作开发对我国能源安全的保障程度分析

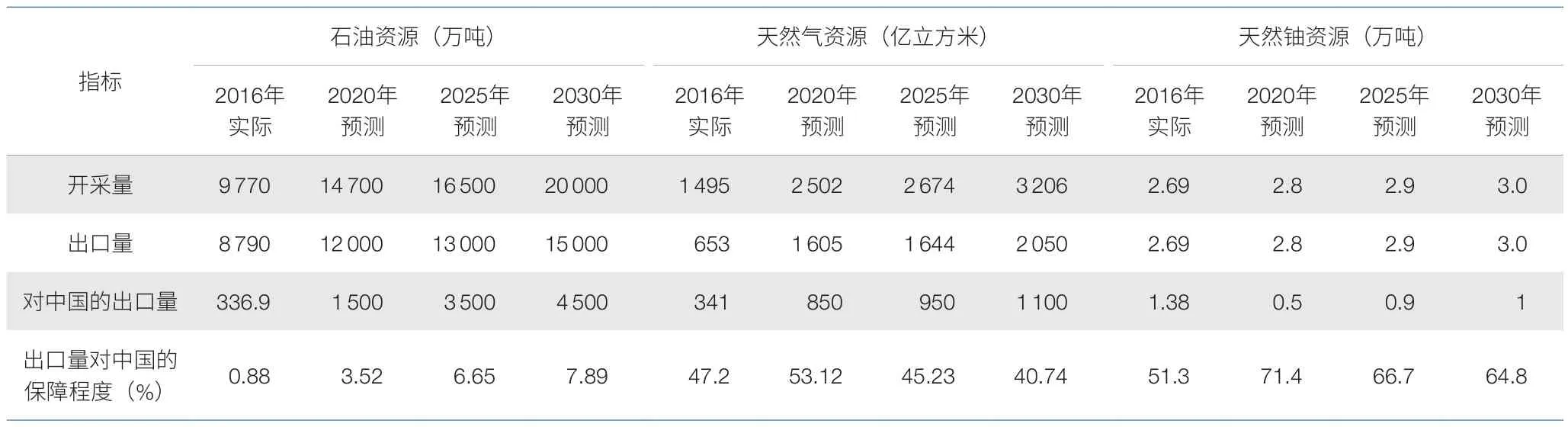

中亚地区三大战略能源开发利用对中国的保障程度各不相同,其中:到 2030 年中亚地区石油出口对中国石油安全的保障程度不容乐观,保障程度只有 7.9%;中亚地区天然气出口对中国天然气安全的保障程度较高,保障程度可达到 40.7%;中亚地区天然铀出口对中国核电安全的保障程度最高,保障程度可高达 65% 以上(表 2)。

2.1 中亚地区石油出口对中国石油安全的保障程度不容乐观,到 2030 年保障度只有 7.9%

2016 年我国石油产量为 1.99 亿吨,石油进口量达 3.81 亿吨,成为世界第一大石油净进口国,石油对外依存度高达 65.7%。据国际能源署 2010 年预测,到 2020 年和 2030 年中国石油进口量将分别达到 4.5 亿吨和 5.7 亿吨,石油对外依存度分别高达 72% 和 81%;同期中亚地区石油产量分别为 1.47 亿吨和 2 亿吨,出口量分别为 1.2 亿吨和 1.5 亿吨。考虑到美国、俄罗斯等国家也从中亚地区进口石油,按照中亚向中国出口石油量 2030 年最大 30% 的比例来估算中亚对中国石油进口的保障程度,到 2030 年中亚地区石油出口给中国的最大值也只有 4 500 万吨,对中国石油进口量的保障度也仅为 7.9%。从目前中亚地区石油出口对中国的保障程度仅为 0.88%(337 万吨)来看,要达到保障程度30%的比例尚需要做出更大更多努力。总体判断,中亚地区石油出口对中国石油安全的保障程度不容乐观。因此,实施多元化进口战略,优化石油进口的地区、品种和运输方式结构,依然是保障我国石油安全的长期战略目标。

表 1 2016 年中亚战略能源储量及开发利用现状统计表

表 2 中亚战略能源开发利用前景及对中国进口量的保障程度预测表

2.2 中亚地区天然气出口对中国天然气安全的保障程度较高,到 2030 年保障度可达 40.7%

2016 年中国天然气产量为 1 384 亿立方米,消费量为 2 103 亿立方米,进口量为 723 亿立方米,天然气对外依存度为 34.4%。预计到 2020 年和 2030 年,我国天然气产量分别有望突破 1 900 亿立方米和 2 300 亿立方米,同期天然气消费量将分别达到 3 500 亿立方米和 5 000 亿立方米,对外依存度分别增至 45.71% 和 54%。同期我国需要分别从国外进口天然气 1 600 亿立方米和 2 700 亿立方米。在我国进口的天然气中,预测从中亚地区进口的在 2020 年和 2030 年将分别达到 850 亿立方米和 1 100 亿立方米[6-10]。中亚地区天然气出口对中国的保障程度预计 2020 年达到 53.12%;到 2025 年随着从世界各国进口天然气量的增大,虽然进口总量在增加,保障程度却降低为 45.23%;到 2030 年进一步降低为 40.74%。届时中国天然气进口的多元化趋势逐渐增强,但中亚在中国天然气进口的保障格局中仍将长期占据举足轻重的战略地位。

2.3 中亚地区天然铀出口对中国核电安全的保障程度最高,到 2030 年保障度高达 65%

中亚地区天然铀资源非常丰富,产量位居世界前列,中国是中亚地区天然铀最大的进口国。预测到 2030 年和 2040 年,中国核电发电量将分别达 9 460 亿千瓦时和 12 890 亿千瓦时。与此同时,中国对天然铀的需求量也将从 2015 年的 0.8 万吨增加到 2020 年的 1.5 万—1.6 万吨[11]①中国大唐集团有限公司唐文忠根据核电站机组初装料与年换料需求预测,2020年中国新投产与在运营核电站对天然铀的总需求量为11 500吨(其中初装料2 400吨,年换料9 100吨),未考虑必要的安全储备因素。。根据新投产的核电站机组所需的初装料、运营的核电站机组所需的年换料以及基础储备等预测,2030 年我国对天然铀的消费量将达 2.2 万—2.5 万吨。而据 2015 年国际原子能机构第 25 版铀资源红皮书(《2014 年铀:资源、生产和需求》)预测,受国内铀资源探明储量及开采条件与产能所限,预测中国 2020 年天然铀产量为0.387万吨,2030 年为 0.5万—0.6 万吨,届时中国天然铀的自给率分别只有 26% 和 23%。到 2020 年中国天然铀的需求量将达到 1.1 万吨,因而需进口 0.713 万吨铀,对外依存度高达 65%;2030 年天然铀需求量 2.4 万吨,需进口 1.85 万吨铀,对外依存度高达 77.1%。确保中国核电安全的一项重大决策就是建立中亚核电原料基地。以储采比为基础,适当参照国际铀市场价格变化因素预测得知,2020 年中亚天然铀产量为 2.8 万吨,对中国的出口量保守预计为 0.50 万—0.55 万吨,占中国同期天然铀进口量的 71.4%;2030 年有可能达到 3 万吨,对中国的出口量保守预计为 1.0 万—1.2 万吨,占中国同期天然铀进口量的 54.1%—64.8%,这无疑将大大提高中国天然铀进口的保障程度。

3 中亚战略能源合作开发对我国能源安全的保障风险评估

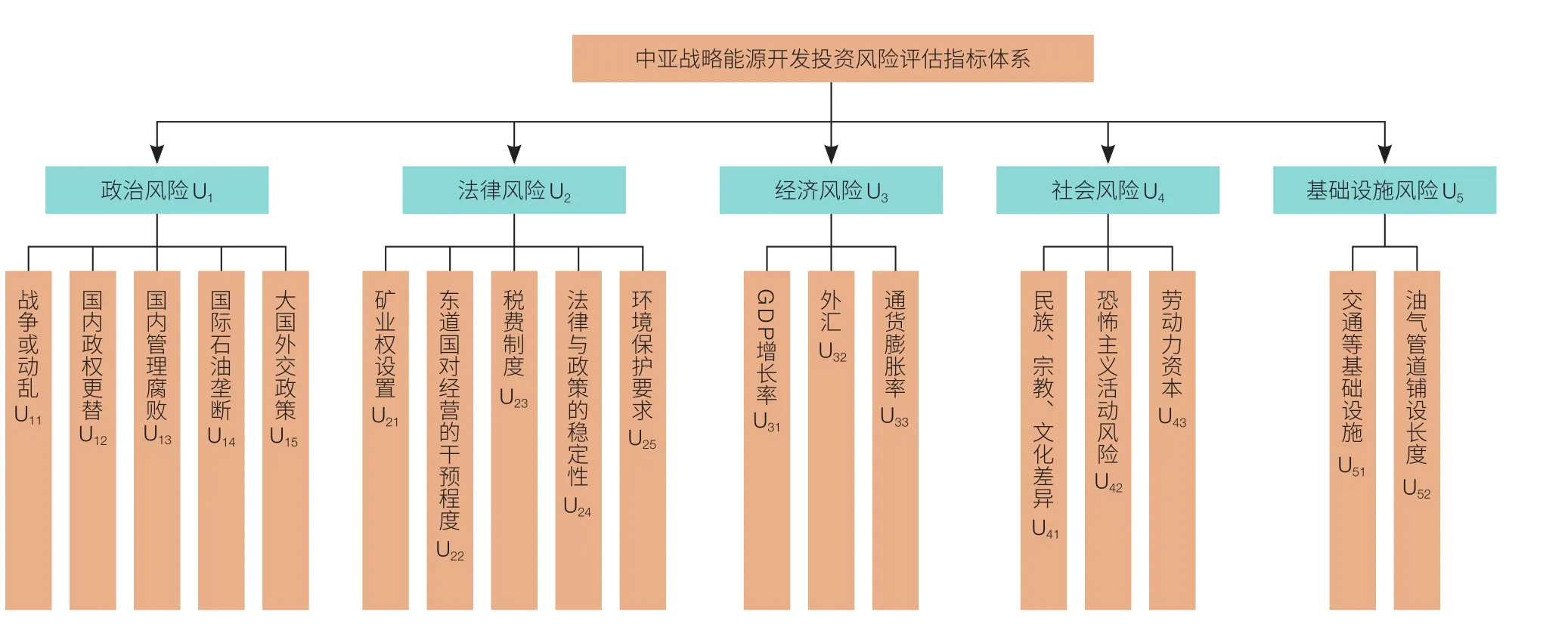

中亚战略能源的开发利用与合作受到政治、经济、政策、法律、社会文化等外部扰动因素的综合影响[12,13],由此带来的法律、经济、政治、社会风险不可低估[14]。本文按照敏感性原则、独立性原则、可测性原则和全面性原则,建立中亚战略能源开发投资风险评估指标体系(图 1)。选择模糊综合评价法,通过确定风险因素集、建立风险评语集、确定指标权重集、邀请专家进行评价打分建立评价矩阵等步骤,对中亚战略能源开发投资风险程度进行模糊综合评价(表 3),并由此得出如下风险评估结论。

3.1 中亚战略能源合作开发对我国的能源保障风险不可低估

从政治风险分析,国家政权更迭、独裁统治、高龄运转、家族势力强大、腐败现象普遍、战争及内乱爆发、外部势力撑腰、国际利益集团干预、大国外交政策不公、极端组织叠加等都加大了中亚战略能源开发合作的政治风险。

从经济风险分析,中亚五国经济增长缓慢甚至出现负增长,经济发展的外部依赖十分严重,基础设施老化,能源价格、利率、汇率波动巨大,潜在的折算风险、交易风险和经营风险加大。

从法律风险分析,中亚国家法律法规多变,矿业权设置归国家直接管辖,“国家含量”、环保要求、税费增加、税收负重多变、东道国对经营的干预程度加大等加剧了政策法律风险。

从社会风险分析,中亚各国民族成分复杂,民族中心意识和民族利己主义倾向严重,对国外劳务就业实行严格限制,潜在的民族冲突、宗教极端势力或恐怖组织都对战略能源的合作开发利用带来了现实和潜在的风险。

3.2 中亚战略能源合作开发面临着法律风险和经济风险等高风险

图1 中亚战略能源开发投资风险评估指标体系框架图

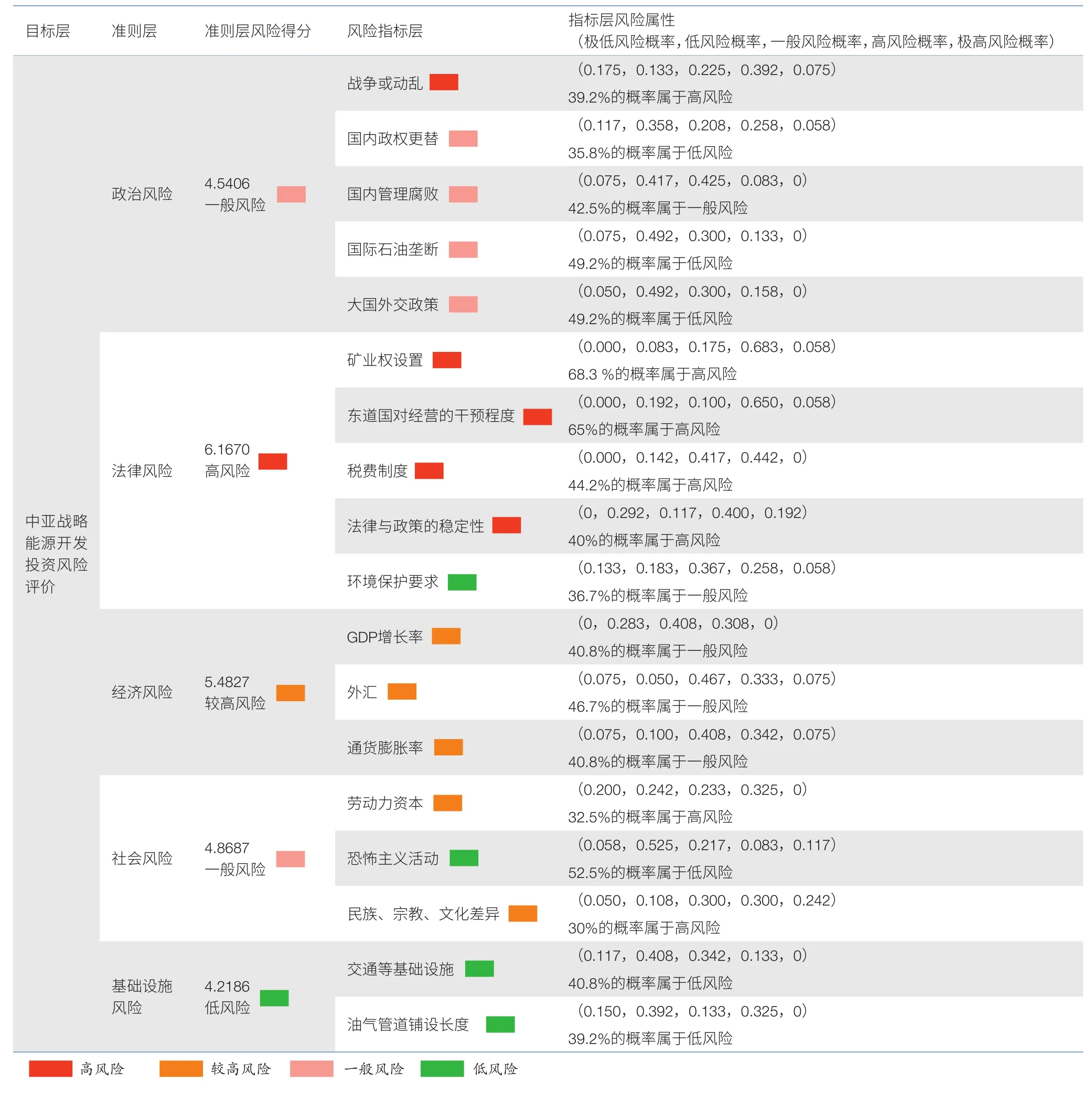

表 3 中亚战略能源开发投资各级指标层风险评价结果表

在风险等级划分中,1 代表极低风险,9 代表极高风险,区间内风险等级逐步上升。根据评估结果判断,中亚法律风险(风险评估值为 6.1670,高风险概率为 64.83%)属于高风险,海外企业在投资时应该充分斟酌合同条款,避免陷入法律陷阱,完善双边法律体系,时刻关注东道国法律政策的变动,做好充足准备以避免损失的发生。经济风险属于较高风险(风险评估值为 5.4827,高风险概率为 36.78%),海外企业在该地区投资时要时刻关注国际货币汇率的变化,关注东道国的经济态势,掌握经济市场变动趋势以确保投资的安全。社会风险(风险评估值为 4.8687,高风险概率为32.02%)和政治风险(风险评估值为4.5406,高风险概率为 28.95%)属于一般风险。

在法律风险中,法律与政策的稳定性、东道国对经营的干预程度、矿业权设置以及税费制度均属于中高风险;在经济风险中,GDP 增长率、外汇和通货膨胀率均属于较高风险;在政治风险中,战争或动乱属于高风险,国内管理腐败属于一般风险,国内政权更替、国际石油垄断和大国外交政策属于低风险;在社会风险中,劳动力资本和民族、宗教、文化差异属于中高风险,恐怖主义活动属于中低风险。

4 中国与中亚合作开发利用战略能源的风险防控建议

中国与中亚合作开发战略能源要时刻防范风险,从化解风险、增进合作、互利共赢的角度开展能源的开发利用,可选择贷款换能源、产量分成、联合经营、技术服务、兼并收购、上下游一体化模式等技术合作模式[15,16],采取相应的合作对策。

4.1 明确政府角色,建立副总理级中国-中亚战略能源开发协调委员会

中亚是中国能源外交的重点区域之一。除了继续发挥中国与中亚国家建立起来的战略合作伙伴关系优势,并妥善处理与区域内主要政治力量关系之外,还要根据中亚各国实际情况,坚持“友邻、安邻、富邻”的基本方针,开展务实有效的能源外交。为了推动中国与中亚战略能源合作开发利用并推进跨境互联互通战略通道建设,借鉴中国与俄罗斯建立的副总理级中俄投资合作委员会、中俄能源合作委员会协调机构[17],建议成立中国-中亚战略能源开发合作的副总理级协调委员会,主席为各国副总理级别官员,副总理会晤每年举行 1 次,并在中国与中亚五国轮流举行。副总理级协调委员会具体负责组织重大能源建设项目的可行性研究,推动建设国际运输走廊,实现货物快速通关,促进欧亚交通运输可持续发展。

4.2 发挥地缘区位优势,设立中国-中亚能源自由贸易区

依托“丝绸之路经济带”核心区独特的地理区位优势和对中亚各国经济社会固有的亲和力,鼓励和支持中国各类企业、资本进入中亚开展广泛经贸活动特别是油气合作项目。综合考虑技术、经济和地缘政治等诸多因素,构建我国陆路能源资源大通道,建立稳定、安全、经济、多元的国家全球能源资源供应体系,促进经贸和能源产业互补,尝试建立中国-中亚能源自由贸易区,加强各方在定价、通关和关税、服务贸易等领域的全面合作。发挥市场机制对中亚能源资源配置的基础性作用[18,19],完善企业连通,共建中亚战略能源勘探开采集团,逐步扩大我国与中亚经贸合作的范围,提高合作层次和水平。

4.3 建立能源战略储备制度,形成国家战略能源联合储备体系

(1)尽快建立战略铀储备制度。美、俄、日、欧盟等国家和地区早就建立了铀储备体系,铀资源(U3O8及浓缩铀等)储备量一般都超过 5 年以上,为稳定、平衡本国天然铀供应发挥了重要作用。建议我国抓紧当前国际市场铀价格低迷的机遇,从国际市场大量购进天然铀、铀浓缩物、四氟化铀和浓缩铀等多种铀产品,建立起国家战略铀储备和企业商业铀储备体系。争取 2020 年左右达到 3—5 年铀消费量的储备,2030 年实现 5—8 年储备。(2)探索建立能源就地转化机制。突出属地性质,加快能源的就地转化,改变单纯购买油气资产的方式,开展知识共享和技术开发方面的密切合作。(3)建立跨区域能源联合储备机制。在能源过剩导致能源价格急剧下跌时,我国可与中亚各国协商以合理的价格购买油气资源进行本地化储备。

4.4 完善基础设施,加强中亚能源开发战略运输通道建设

强化战略能源勘探开发及基础设施建设,争取用20 年时间把中亚地区建成我国最大、最可靠、最现实的境外油气供应基地。近期主要是促进和加快我国与中亚各国天然气管网建设,特别是中土、中乌天然气管线建设。积极利用亚洲基础设施投资银行与丝路基金方面的资本,主动设置油气企业海外风险勘探基金与海外并购基金,以此来拓展海外投融资途径;发展能源金融,促进资金融通,建立中亚战略能源期货交易市场。着重引导并支持一些非常规油气及深海油气资源方面的国际化合作;针对油气企业海外大型投资项目实施监督决策,积极提供相关的科学咨询,尽可能把油气企业海外投资的风险降到最低。

4.5 加强人文合作,促进民心相通,最大限度降低战略能源开发合作风险

受地理、民族、宗教、文化和历史等诸多因素影响,我国与中亚国家迫切需要创新人文合作方式,拓展人文合作空间,提高人文合作水平,以化解隔阂,增进互信。建议在上海合作组织及“丝绸之路经济带”构想下的人文合作应继续秉承“互信、互利、平等、协商、尊重多样文明、谋求共同发展”的“上海精神”和“团结互信、平等互利、包容互鉴、合作共赢”的“丝路精神”。要去官方化,设立多层次的人文交流合作的长效机制,促进政党、议会、企业、大众媒体、学术机构、部族长老、非政府组织和驻外机构等不同社会群体的沟通,营造相互包容、相互理解的友好氛围。逐步将人文合作从展会、演出、文化节和运动会等“小文化”层面提升到科技、出版和学术等“大文化”层面上来。

1 钱明. 里海石油向我国招手. 中国石化, 2008, (11): 66-67.

2 IAEA. Uranium 2016: Resources, Production and Demand.[2016-12-15]. https://read.oecd-ilibrary.org/nuclear-energy/uranium-2016_uranium-2016-en#page1.

3 李强, 王建平, 徐千琰. 世界铀矿资源概况及供需形势展望. 中国矿业, 2013, 22(11): 13-18.

4 刘廷, 刘巧峰. 全球铀矿资源现状及核能发展趋势. 现代矿业,2017, (4): 98-103.

5 陈民玺, 陈超. 哈萨克斯坦共和国矿业投资分析. 地质与勘探,2013, 49(4): 791-796.

6 参考消息网. 日媒: 中国加速扩大天然气使用量 2030年将达6000亿立方米. [2017-05-21]. http://www.chinanews.com/cj/2017/05-21 /8229884.shtml.

7 腾讯财经. 中国增加中亚天然气进口需求. [2014-11-22]. http://finance.qq.com/a/20141122/014630.htm.

8 安蓓. 中国-中亚天然气管道累计输气突破1000亿立方米. 中亚信息, 2014, (11): 20.

9 陈红仙. 基于系统动力学的中国天然气需求预测与分析. 北京: 中国地质大学, 2016.

10 许勤华. 大国中亚能源博弈的新地缘政治学分析. 亚非纵横,2007, (3): 45-51.

11 王世虎, 欧阳平. 全球铀矿业动态及中国应对策略. 中国国土经济, 2016, (5): 26-30.

12 赵亚博, 方创琳. 中国与中亚地区油气资源合作开发模式与前景分析. 世界地理研究, 2014, 23(1): 29-36.

13 侯建朝, 施泉生, 谭忠富. 我国核电发展的铀资源供应风险及对策. 中国电力, 2010, 43(12): 1-4.

14 唐超, 邵龙义, 陈万里. 中国铀矿资源安全分析. 中国矿业,2017, 26(5): 1-6.

15 钱亚林. PPTE项目管理模式的实践探索——以中亚天然气管道工程为例. 国际经济合作, 2013, (1): 72-76.

16 孟繁春. 中亚天然气管道项目管理模式创新. 国际经济合作,2012, (8): 51-54.

17 刘乾, 高楠. 俄罗斯-中亚地区油气政策走向及对华合作前景.国际石油经济, 2016, 24(2): 22-28.

18 潘继平. 连通西部跨国能源大动脉-对中亚油气战略的思考.中国石油企业, 2006, (1): 56-58.

19 寇忠. 中亚油气资源出口新格局. 国际石油经济, 2010, 18(5):39-47.