东江环保:供需紧张带来交易机会

2018-06-28林然

本刊记者 林然

环保部启动“清废行动2018”,由长江流域11个省份拓展至全国各地。目前危废行业存在无害化产能占比低和区域不匹配现象,江苏、山东等省份危废缺口较大。“清废行动”加剧危废处置供需缺口,成为2013年“两高司法解释”后,危废行业快速发展的又一政策助推器,行业将迎来第二春。

“清废行动”带来供需紧张

2017年以来,广西、河南、安徽等地接连发生多起固体废物、危险废物非法转移倾倒案件,严重影响倾倒地生态环境安全。尤其是发生在长江铜陵段和池州段的工业固体废物、危险废物非法转移倾倒和堆存案件,严重威胁长江生态环境安全,引发社会高度关注。

4月底,国家主席习近平在深入湖北宜昌市和荆州市、湖南岳阳市以及三峡坝区等地,考察化工企业搬迁、非法码头整治、江水污染治理、河势控制和护岸工程、航道治理、湿地修复、水文站水文监测工作等情况,实地了解长江经济带发展战略实施情况。考察后,主持召开了推动长江经济带发展座谈会并发表重要讲话,习主席表示,把修复长江生态环境摆在压倒性位置。

5月9日,生态环境部顺势启动“清废行动2018”由全国抽调执法骨干力量组成150个组,从5月9日至6月底对长江经济带固体废物倾倒情况进行固废倾倒情况进行持续50天的全面摸排核实,对发现的问题督促地方政府限期整改,对发现的违法行为依法查处,全面公开问题清单和整改进展情况,直至全部整改完成。督查整治规模、力度空前。

图一:我国危废产量及增速

此后,除长江流域11个省份外,全国其他省份陆续开始自查,组织固废排查专项行动,目前已有广东江门、台山、东莞、甘肃兰州等地开始行动,“清废行动”由长江流域拓展至全国各地。

根据机构数据,2016年我国核准的危废经营规模6471万吨/年,而实际经营规模1629万吨/年,危废设施实际负荷率仅25.2%。在核准经营规模中包括综合利用、无害化处置以及医疗废物和收集。综合利用的占比达到75%,但是我国的综合利用的产能一直处于过剩状态,处置设施的负荷率意义不大,不能反映危废产业的真实缺口的结构特点。我国的危废处理设施大多是以产定建,首先是有产废企业,之后才是规划建设无害化处置设施(前期立项审批)。所以大多数的无害化处置设施不是产能过剩,而是处置缺口,最佳情况也就是产能与需求紧平衡。

“清废行动2018”启动后,各地政府启动自查,排污许可证及环境税各项制度倒逼工业企业规范处置,危废产能缺口加剧。部分省份已经出现危废处置价格的迅猛上涨。各地危废处置设施加速规划建设,由于新增产能投放需要时间,危废处置价格短期仍将维持高位。

根据方正证券数据,广东省2016年危废产量208.09万吨,综合利用85.35万吨,处置量123.11万吨,贮存量1.79万吨。由于统计数据为企业自行申报,实际产废量比统计数据要更多,受环保督察加严及排污许可证制度影响,预计2017年统计数据将提高。预计2017年广东省危废总产量约300万吨,综合利用180万吨,无害化处置120万吨。截止2018年5月底,广东省危废资质核发量504万吨/年,其中无害化处置资质171万吨/年,资源化利用326万吨/年,危废收集资质7.4万吨/年。

整体来说,虽然危废核发资质量大于危废产量,但存在结构性产能不足。焚烧和填埋无害化处置产能严重不足,目前广东省内仅6个危废焚烧处置单位投运,合计焚烧处置产能仅8.3万吨/年;填埋资质仅4个,产能仅10.4万吨/年。

东江环保:省属国企的资源优势

东江环保成立于1999年9月,前身为深圳市东江环保技术有限公司,2002年变更为东江环保股份有限公司;2003年1月,以配售方式于香港联交所创业板公开发行境外上市外资股并上市;2010年9月由创业板转往主板上市;2012年3月,公司公开发行2500万股并在深交所中小板上市。目前公司总股本8.87亿股,其中A股6.51亿股、H股2.00亿股。

2016年7月,公司原控股股东张维仰将6.98%股权转让给广晟公司,并将其持有的6.88%股权对应之股东表决权给予广晟公司,广晟公司成为公司控股股东,公司实际控制人变更为广东省国资委,实现从民营企业向国有企业的转型。

东江环保聚焦危废处置行业,危废无害化处置和资源化利用是应收重要来源,收入实现较快增长且占比持续提高,2017年两项业务收入分别实现11.67亿元、11.82亿元,同比增长38.44%、49.33%,合计占营收比为75.78%,比上年提高13.33个百分点。

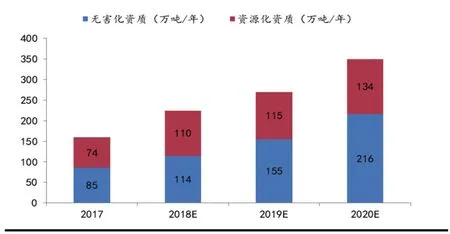

此外,公司危废业务从广东省起家,通过外延并购及异地新增项目,目前项目已分布珠三角、京津冀、长三角、福建、江西、湖北、四川、新疆等全国各地。截止2017年底,公司合计获得资质产能160万吨/年。根据在建及筹建计划,预计2018年底资质产能将达到220万吨/年,2020年资质产能达到350万吨/年,远期规划5年内资质产能达到500万吨/年。处置产能释放加快,处于国内领先地位。

此前,生态环境部约谈11市有3市在广东,足见广东市场的严峻。东江环保占据主场优势,且作为广东国资委控股企业,需求端将优先匹配,同时全国布局也将为其业绩增长添砖加瓦。

图二:东江环保产能释放节奏