深市上市公司社会责任与财务绩效的关系研究

2018-06-25周桐

周桐

【摘 要】本文以深市主板上市公司220家制造业企业2007-2016年年报公布的财务数据作为样本,赋予财务绩效和企业社会责任一些可量化的财务指标,并利用统计软件SPSS13.0进行实证分析,探讨企业履行社会责任与财务绩效之间的关系。

最终本文得出企业社会责任的履行能有效积极的促进财务绩效的增长。不同维度的社会责任对财务绩效的影响不同。基于研究结果,本文又给出了相关意见和建议。

【关键词】企业社会责任;财务绩效;制造业;企业

一、引言

企业是社会经济发展的产物,社会环境的改变会影响到一个企业的发展,反过来企业自身的发展也会影响到整个社会环境。近些年频繁发生的社会问题比如三鹿奶粉事件、紫金矿业的环保门、频繁发生的矿难、富士康的十二跳,企业为了节省成本却导致这些事件的发生,最终并没有给他们带来多大的效益。相比之下如果履行了社會责任增加了企业的社会声誉的同时也会潜在的促进了财务绩效的提升。

此时就体现出承担社会责任的重要性,把承担社会责任融入到企业长期战略目标中,融入到日常生产运营中,有利于企业树立良好的形象,实现可持续发展。

二、理论分析与假设

1.企业社会责任

“企业社会责任”(Corporate Social Responsibility,CSR)最早于1924年由Sheldon (1924)提出。Sheldon认为,企业应该将企业的社会责任与企业经营者满足消费者需求的各种责任联系起来,企业社会责任含有道德因素,企业对社区的服务有利于增进社区的利益。

到了20世纪50年代,学术界赋予了社会责任更加具体的方面如安全生产、消费者利益、环境保护等等。这个时期Davis (1960)认为,企业社会责任是商业超出企业经济和技术利益,为了某些理由而做出的决定和采取的行动。Eells与Walton(1961)认为,企业社会责任是一种道德原则,当企业与社会领域发生互动产生问题,此时企业就需要依据这种道德原则来处理企业与社会关系之间的问题。

2.企业财务绩效

于20世纪末,经统计发现在众多研究企业绩效的文献中共出现过许多不同的衡量方法,主要是针对会计指标例如经济增加值、净资产收益率等,市场收益指标托宾Q值等来进行衡量。由于我国股票市场的不健全,信息不对称,股价波动性较大等因素,所以本文首先淘汰了托宾Q值,又考虑到EVA的计算需要繁琐的调整过程且缺乏准确性的概率极高所以也淘汰,最终决定使用ROE作为企业财务指标的评价指标,该指标容易获得且具有代表性。

3.研究假设

企业社会责任与财务绩效之间的关系一直以来都是企业管理领域的热点问题,自上世纪90年代正式开始探讨两者之间的关系,由于其理论和方法的复杂性,于是出现了各种结论,例如两者之间是线性相关(正相关、负相关)、U型关系、不相关。

根据信号传递理论,投资者可以根据上市公司披露的社会责任信息来缓解双方之间的信息不对称,企业在增加信息透明度的同时也降低了委托代理成本;另外市场竞争力的加剧,企业健康可持续发展成为一个必要考虑的问题,加之我国近些年来发布的一系列政策法规指引办法,综合来看承担企业社会责任有益于企业信誉的提升、品牌知名度的增加以及财务绩效的稳定性。

由此得出本文的假设:

假设1:企业对股东的社会责任与财务绩效正相关。

假设2:企业对债权人的社会责任与财务绩效正相关。

假设3:企业对员工的社会责任与财务绩效正相关。

假设4:企业对供应商的社会责任与财务绩效正相关。

假设5:企业对消费者的社会责任与财务绩效正相关。

假设6:企业对政府的社会责任与财务绩效正相关。

三、研究设计

1.样本选择及数据来源

本文以截至2016年12月31日确定我国深市主板市场制造业企业220家作为研究样本,为了便于实证研究,在下文实证分析中剔除了ST股或*ST股和5家不完整或异常数据股,最终剩余215家制造业企业2007-2016年的相关数据组成面板模型进行实证分析。运用SPSS13.0对数据进行非参数检验、相关系数分析、对所提出的假设进行验证。

样本企业财务指标数据均是根据企业对外公布的财务报表中的数值逐一手工提取并计算,财务报表来源于巨潮资讯等官方网站。

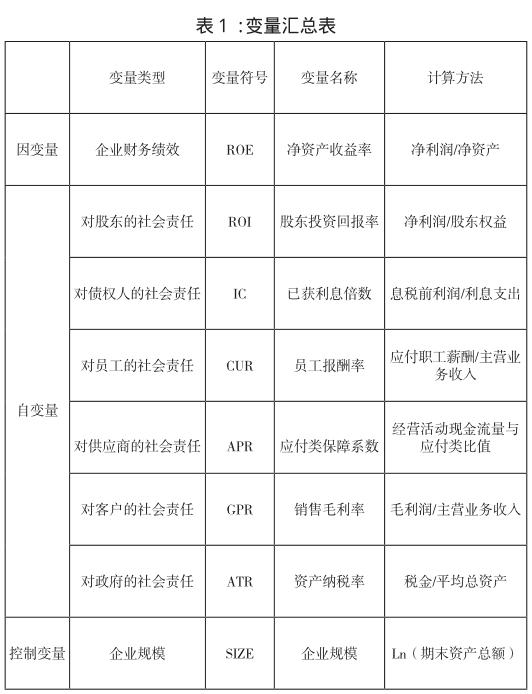

2.变量定义

为了准确评估企业社会责任同财务绩效之间的关系, 本文引入公司规模作为控制变量并对企业期末总资产求取自然对数作为控制变量的样本数据。

根据上述假设,对企业社会责任的计量采用实证分析法转化为财务数据中的各个指标,本文对企业社会责任的衡量分为6个方面,表1为变量汇总表。

3.模型建立

考虑截面和时间序列两个因素,本文采用均衡面板数据模型(Balanced Panel Data Model)对样本数据进行实证分析,构建如下模型:

ROE=C+β1ROI+β2IC+β3CUR+β4APR+β5GPR+β6ATR+β7SIZE

四、实证分析

1.相关性分析

相关性分析是对两个或多个可能具备相关关系的变量进行分析,从而衡量它们相关的程度。本文中总共包括了净资产收益率、股东投资回报率等8个变量。

从数据中可以看出股东投资回报率、已获利息倍数、员工报酬率、销售毛利率、应付类保障系数与净资产收益率呈显著相关,而资产纳税率与净资产收益率的相关性不那么显著与我们预期不符,可能是因为因变量与自变量之间还受其他因素影响。

各个自变量之间的相关性最大的是资产纳税率与销售毛利率,相关系数达34.6%,但仍在多重共线性的合理范围内(70%),其他变量之间的相关系数均低于34.6%。综合来看自变量与控制变量之间的相关性较低,可以进行多元回归分析。

2.回归分析

本文运用SPSS13.0软件对样本数据进行回归分析,得到的回归结果如表3所示:

相关系数代表了对不同利益相关者履行社会责任从而影响企业财务绩效的程度,正的相关系数表明履行对该利益相关者的社会责任有利于提高企业的财务绩效,而且相關系数越大说明效果越显著,反之负的相关系数则代表了对该利益相关履行社会责对企业的财务绩效产生负效应。

从表中可以得出整个模型回归方程的自变量系数及常数值,模型结果如下:

ROE=-2.947+9.670ROI+0.054IC+-99.208CUR+0.221APR+0.652 GPR+49.517ATR+0.237SIZE

五、研究结论及建议

本文意在研究企业承担社会责任与财务绩效之间的相关性,归根结底是为了更好的平衡企业价值最大化与承担企业社会责任。

从实证分析的模型得出股东投资回报率、已获利息保障倍数、员工报酬率、销售毛利率、应付类保障系数、资产纳税率是影响净资产收益率的关键变量,但由于各种原因使得履行社会责任与企业财务绩效的增长没有产生协同效应,表明企业应该积极合理的分配资源调整相关系数,在平衡成本、效益的基础之上更好的履行企业社会责任,使得各个变量之间的协同效应更加优化,从而在履行社会责任的同时,既提高了企业的财务绩效也实现了相关者利益最大化。

前文从实证分析的结果中发现企业对员工承担社会责任带来的财务绩效结果是相反的,可能是因为企业采取一些方式没有起到积极促进的作用,由此针对深市主板制造业企业提出以下的一些建议:

以人为本的精神、人才竞争的社会都要求企业要重视对员工权益的保障,企业要意识到员工为企业创造价值的重要性。企业为员工提供的不应该仅仅是物质的奖励,还应该注重员工的精神层面的发展,让员工能够真正的融入企业文化中,把企业经营发展的好坏同个人的职业生涯联系起来,这样员工才能够更多的为企业创造价值。例如定期为员工进行培训;节假日举办部门party;为优秀员工颁发奖品或证书等。

参考文献:

[1]李国平,韦晓茜.企业社会责任内涵、度量与经济后果——基于国外企业社会责任理论的研究综述[J].会计研究,2014(08):33-96.

[2]沈辰吟,肖艳.企业社会责任与企业经济绩效的关系研究——以中国制造业上市公司为例[D].华东师范大学,2014(3).

[3]乐嘉春.企业社会责任:三大代表性理论追溯.

http://www.cnstock.com/jrpl/2008-05/19/content_3327454.htm,2008-05-19.

[4]企业社会责任标准(SA8000标准)概述:http://www.istis.sh.cn/ zt/list/pub/jnhb/JST/jingji/1178703518d164.html,2007-05-09.

[5]Joldes Cosmin-Silviu-Raul . Corporate social responsibility the economic crisis The case of the romanian companies[D].The Bucharest Academy of Economic Studies,2009:963-969.