无声的加息

2018-06-21何帆朱鹤陶宏伟

何帆 朱鹤 陶宏伟

为有效遏制资本在金融体系内空转,促进资金脱虚向实,2016年底的中央经济工作会议把防风险提升到了前所未有的高度。从2016年四季度开始,以一行三会为核心的金融监管机构开始大力推进金融去杠杆。

一

总体来看,货币当局推进金融去杠杆的主要思路是通过强监管和紧货币相结合,消除金融机构套利空间,引导资金“脱虚向实”。强监管主要体现监管机构加强对各种表外理财业务、同业存单业务等监管,同时监管目标也由机构监管转向行为监管和功能监管,从政策层面消除金融机构套利空间。紧货币则是央行通过精准使用货币政策工具,在流动性投放方面缩短放长,以及不断提升利率,消除期限套利空间,迫使金融机构简化渠道去杠杆。

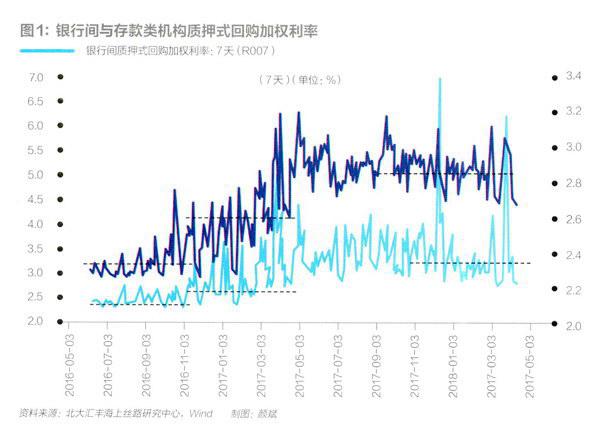

强监管和紧货币的效果可谓立竿见影,市场利率水平显著提高。实践中,央行提升货币政策工具利率对于市场的引导作用最直接有效。从2017年1月开始至今,央行数次提高货币政策工具利率。货币政策工具利率的抬升直接传导到了市场短端利率中枢。具体来看,R007的利率中枢从2016年11月之前2.5%左右上升到2017年末的3.1%左右,DR007的利率中枢则从2016年11月之前的2.4%左右上升到2017年末的3.0%左右。适时提升的货币政策工具利率也较好地维持了金融机构对于央行坚定金融去杠杆决心的预期,短端利率的快速上行则增加了金融机构期限套利的成本,有效遏制了金融空转的现象。

短端利率的快速上升直接傳导至长端利率,十年期国债利率在2017年上升近100个bp。如图1所示,国债收益率和企业债收益率从2016年12月开始明显上行,2017年12月五年期国债收益率相较于2016年12月上升100BP左右。

以长期国债为代表的无风险利率水平的提升,直接会影响到企业融资成本,加剧实体企业融资难与融资贵的问题。金融去杠杆以来,五年期AAA企业债收益率高点和低点之差超过200BP。这其中一部分源于无风险利率的抬升,另一部分源于信用利差的增加。2016年末五年期AAA企业债与国债之间的信用利差开始大幅走阔,虽然期其间有所下降,但目前仍处于2015年以来的历史较高值。值得注意的是,尽管国债收益率2018年初开始有所下行,但信用利差仍然维持在相对高位,这也意味着企业融资成本并未随着国债收益率下行得到实质性缓解(见图2)。

企业债券发行结构的变化也能反映出企业融资正面临困难。与2016年相比,2017年AAA级公司债与企业债发行规模没有显著的变化,全年比2016年规模减少6890亿元,降幅约9%。AA+与AA级公司债与企业债发行规模较2017年有明显下行趋势,全年比2016年规模减少10393亿元,降幅约41%。这意味着,信用评级稍差的企业正所面临的融资难问题显著加剧。

从融资渠道来看,我们发现企业融资成本上升是全面性的。企业融资主要包括股权融资和债务融资,股权融资成本一般难以直接观测,因此在判断企业融资成本时我们更多地会从债务融资角度出发。企业债务融资渠道主要包括一般贷款、债券、票据贴现业务以及非标准化债权融资等。

其一,贷款作为我国非金融企业的主要融资渠道,一般贷款的平均利率正持续上升。2016年以来,金融机构贷款基准利率并未变化,但金融机构人民币贷款中一般贷款的平均利率从2017年至今正持续上升。到2018年一季度,金融机构人民币一般贷款平均水平达到6.01%,比2016年四季度5.44%的利率低点高出0.57%。

其二,从公司债发行利率来看,2016年末开始,AAA级和AA级公司债发行利率大幅上涨,到2017年末,两者发行利率上浮幅度均在2%以上。

其三,从票据贴现业务来看,珠三角、长三角、中西部以及环渤海地区票据直贴利率从2016年末均开始出现显著抬升,月息较低点增加了120个BP。其四,从非标准化债权融资来看,用信托产品预期年收益率表示的不同期限的非标产品预期年化收益率同样出现上行趋势。

二

这种因金融去杠杆而带来的企业融资成本全面上升,将会抵消部分企业降成本的效果,同时也意味着直接挤占企业的利润。

2017年以来,降成本取得了比较明显的进展,主要体现为企业主营业务成本同比增速和主营业务成本率都出现了持续下降。这在一定程度上促进了工业企业收入利润率的增加。

2017年初至今,工业企业主营业务成本累计同比增速保持持续下降的趋势。工业企业主营业务成本表现出了显著的季节性波动,趋势上看自2015年开始就在持续降低,2017年则出现了明显降幅。与此同时,工业企业主营业务收入利润率也在增长。

工业企业主营业务收入利润率表现出了显著的季节性,每年初都会突然下跌,但2017年初却没有下跌,而是持续上涨。考虑到主营业务成本在同一时期的表现,有理由认为主营业务成本的下降是主营业务利润率上涨的原因之一。

主营业务成本同比增速持续下降体现了降成本的效果,但其他工业企业其他成本的表现却并非如此。其中,营业费用、销售费用和财务费用是最主要的主营业务成本外的三类成本,2017年以来这三类成本有不同的表现。

2017年至今,营业费用和销售费用同比增速基本保持稳定,2018年初略有上涨。与此同时,财务费用同比增速则是快速增加,2017年初至今累计涨幅接近13个百分点。在财务费用中,利息支出是最主要的构成部分,占财务费用的90%左右。

从2017年开始,虽然主营业务成本在下降,但工业企业利息支出在持续增长,特别是2018年前三个月,利息支出同比增速均超过10%。

为什么利息支出同比增速会快速增加?

根据公式“利息支出=平均利率×负债规模”可知,利息支出的增加有两个主要影响渠道,一是平均利率上升,二是负债规模上升。前者可以说是价格效应,后者则是规模效应。囿于数据限制,我们无法直接观测平均利率的变动,但可以通过用利息支出同比增速和负债规模同比增速来计算平均利率的变动。即:

利率同比增速≈利息支出同比增速-负债规模同比增速

用利率和负债数据估算出的利率同比增速在2017年开始出现显著回升,2018年初回到大于0的区间,意味着工业企业负债的平均利率水平较2017年同期出现了同比正增长。国有企业的财务数据亦有类似的表现。与工业企业数据相比,国有企业的数据表现出更强的波动性,但两者的基本走势是相同的。2015年,企业利率同比出现快速下降,主要原因是中国央行连续降低基准利率,带动企业融资成本快速下降。从2017年开始,利率同比增速开始快速回升,—直持续至今。

什么原因导致工业企业平均利率上升?

在2018年之前,计算出的工业企业平均利率同比增速与滞后六个月的基准利率同比增速有相当好的拟合关系。这表明基准利率同比增速是判断工业企业平均利率的良好先行指标。特别是在出现变化的时候,两者的变动方向、时点和幅度基本一致。

然而,2016年至今,贷款基准利率并没有任何变化,但工业企业平均利率同比增速出现了显著增加。换言之,2018年初至今,工业企业正在经历一次无声的加息。

纵然基准利率没变,但在金融去杠杆的持续压力下,商业银行逐渐把来自成本端的压力传导至收益端,最终增加了工业企业贷款的平均利率。商业银行按照基准利率下浮的利率水平提供的贷款占比在2017年出现下降,全年降幅接近10个百分点;按照基本利率上浮的利率水平提供的贷款占比在2017年开始上升,全年增幅约8个百分点。

三

因金融去杠杆导致的企业融资成本上升至少会造成两方面影响。

一方面,在主营业务成本增速持续下降、其他费用增速基本稳定的情况下,平均利率上升导致的利息支出同比增速上升,实际上是将主营业务利润的增量部分将更多分配到金融部门。这直接違背了“通过金融去杠杆、促进资本脱虚向实”发展的初衷。

另一方面,融资成本上升带来的利息支出会抵消部分降成本的政策效果,进而降低企业利润。我们用利息支出同比减去主营业务利润同比来表示利息支出在主营业务利润中的占比变化,可以发现,企业利润增速与利息支出在主营业务中的占比有明显的负相关关系。

哪些行业更容易受到利息成本的影响呢?

我们用“利息支出/利润总额”来指代利息支出相对于利润总额的重要性。“利息支出/利润总额”越大,说明该行业利息支出的增加对利润总额的挤压效应更明显。

再结合利率同比增速的变化,我们可以找出哪些行业更容易受到影响。如果某个行业“利息支出/利润总额”较大,同时行业利率同比增速较高,则有理由认为该行业在本轮融资上升过程中受到了更多的影响,利润增量更多流向了金融部门。

表1给出了同时满足以下两个条件的行业:(1)2018年3月利率同比增速在行业均值水平以上的行业;(2)“利息支出/利润总额”2017年月均值在行业均值_水平以上的行业。

如表1所示,钢铁和煤炭的上下游行业均在列中,这或许意味着前期去产能带来的行业利好将部分被利息支出增加所抵消。与此同时,计算机、专用设备制造业也赫然在列,表明部分高端制造业受融资成本上升的影响较大,不利于现阶段的产业升级。

(作者何帆为北大汇丰商学院教授、海上丝路研究中心主任,朱鹤为北大汇丰海上丝路研究中心副秘书长,陶宏伟为北大汇丰海上丝路研究中心研究助理;编辑:苏琦)