水信息披露、政治关联和资本成本

——以2010—2015年中国高水敏感性行业为例

2018-06-21周志方周宏曾辉祥

周志方,周宏,曾辉祥

(1.中南大学商学院,湖南长沙,410083;2.两型社会与生态文明协同创新中心,湖南长沙,410083)

一、引言

根据国际非盈利组织 CDP (Carbon Disclosure Project,简称CDP)发布的2016年水资源报告,预计到2030年,全球水资源供应缺口将达到40%。占全球 20%人口,却只有 7%淡水资源的中国,水资源形势更为严峻。随着水风险持续增加,我国政府已经意识到水资源的匮乏将会成为经济发展的瓶颈,并将水资源保护提上政治议程,即在2015年颁布《水污染防治行动计划》,开始重点专项整治水敏感行业。频繁短缺的水供应和政府的水规制,将会给这些企业的生产经营活动带来巨大风险。而且,中国有 76%的 CDP受访企业认为自己面临水风险,包括未来水价的调整、水排放限额和取水限额的制定等因素将会影响企业未来3年的经营发展。因此,水风险无疑已成为投资者和债权人重新衡量企业投资价值和投资回报的重要因素之一。

目前,学术界对于企业水资源的研究较少,国内外的主要文献都集中于水资源定价、水资源短缺、水污染、水循环、水足迹、水资源管理以及企业水资源责任、水资源战略的研究[1−2]。水资源已经成为会影响企业生存或发展的重要因素之一,而且开始引起外界广泛的关注,纷纷要求企业积极披露水信息,向利益相关者报告企业水资源消耗或利用情况[3]。

学术领域仅少数学者尝试从实证层面对水信息披露的动因进行探讨,但有不少学者研究过社会责任、环境、碳等信息披露对对企业价值或资本成本的影响[4]。基于有效市场理论,在有效资本市场中,一个特定的信息能被投资者和债权人迅速知晓,若企业自愿披露水信息,可以向投资者和债权人有效发送企业重视水风险的信号,传达企业的水管理策略,降低投资者和债权人预测风险报酬,更易获得融资,进而降低资本成本。

我国正处于市场经济转轨时期,资本市场相较于国外来说不够成熟,水信息披露带来的效果可能会存在差异。不少国有企业尚未实现政企分开,众多民营企业热衷于寻求政治关联,“政企不分”所带来的关系机制对资本市场的竞争机制存在替代作用。早有学者验证了政治关联有助于企业获得投资者债权人的信任和融资优惠,降低资本成本,但政治关联对于企业社会责任履行的影响却存在争议:一类是政治庇护理论[5],企业建立政治关联是为了逃避规制,以减少企业的社会责任信息披露;另一类则是资源依赖理论[6],企业通过履行社会责任,积极披露信息,可以和政府建立良好的关系,从而获得更多资源。那么政治关联究竟在企业水信息披露与资本成本的关系中扮演什么角色,有待本文进一步研究。

本文在我国政企难分的特殊市场背景下,以A股上市的334家水敏感企业为例,加以考虑政治关联和企业性质变量后,检验水信息披露对资本成本的影响,从新的视角剖析企业水信息披露的内在动机以及政治关联对水信息披露和资本成本影响机理。本文主要贡献如下:(1)专注于环境信息中的水信息披露,结果表明其在资本市场造成的经济后果区别于社会责任、环境或碳信息披露,既是对中国这一特殊资本市场环境下水信息披露机制的探究,也是对传统社会责任、环境、碳等信息披露研究的一种补充;(2)将政治关联作为调节变量,引入本文的实证研究,深入了解企业该如何在政治经济体制不完善的市场环境中进行水信息披露,进而为企业降低其资本成本提供理论依据和实证支持;(3)不同于传统信息披露机制研究,本文研究了水信息披露对资本成本的影响机理,为管理者进行水信息披露和降低企业资本成本提供了重要指导。

二、理论分析与研究假设

(一) 水信息披露与资本成本

学者们对信息披露与资本成本关系的研究由来已久,研究方向逐渐从财务信息披露对资本成本的研究扩展到非财务信息披露,从强制性信息披露对资本成本的研究扩展到自愿性信息披露[7],而且大部分文献都认为信息披露有助于降低企业资本成本[8]。这些关于信息披露影响企业资本成本的研究主要由委托代理理论、信息不对称理论、信号传递理论和有效市场理论等支撑。根据委托代理理论,信息披露可以缓解委托人和代理人的冲突以减少代理成本,同时有效缓和企业大股东与中小股东的代理冲突,降低资本成本[9]。信息不对称理论认为,信息披露能解决由于信息不对称导致的投资者逆向选择问题,使投资者要求的最低风险溢价下降,从而降低企业资本成本[10]。企业信息披露能向投资者传递利好信号,吸引大量的投资者,并降低资本成本[11]。有效市场理论也认为信息披露能提高市场有效性,使得价格能充分反映企业营运状况与市场信息,降低企业承担的风险溢价,进而减少资本成本[12]。孟晓俊等[13]认为社会责任信息披露与财务信息披露的作用类似,都是为了提高企业信息披露水平,让投资者和债权人更了解企业的内部信息,给外界留下良好的“印象”,减少投资者和债权人对企业的风险估计,降低资本成本。Liu和Zhang[14]则从公司治理角度认为社会责任信息披露有助于改善代理人和企业利益相关者之间矛盾,加强企业的组织合法性,符合相关利益者的期望,进而降低资本成本。由于环境问题日趋严重,随着各项环境规制政策的出台,投资者和债权人也越来越注重企业环境信息披露,企业积极披露环境信息,同样能降低资本成本。随着气候变化的加剧,企业为减轻合法性压力,相关学者将披露范围逐渐扩大到碳信息。何玉等[15]以标准普尔500企业为样本,验证了碳信息披露确实能有效降低资本成本,但二者之间的关系受到企业碳绩效水平的影响。

企业水信息披露是当前信息披露研究的新热点,Burrit等[16]开发了日本水信息披露量表,并以 Nikkei 225的100家水敏感上市公司为样本,利用实证研究发现了企业规模、水资源敏感度、股权集中度、媒体曝光度等因素对企业水信息披露行为的影响机制。但鲜少有人研究水信息披露的经济后果,本文拟从资本成本这一视角探究企业水信息披露是否能给企业带来经济效益。尽管水信息披露对企业资本成本影响的相关文献很少,但已有大量文献探讨了社会责任信息披露、环境信息披露、碳信息披露等对资本成本的影响,为本文提供参考和借鉴。何玉[17]通过文献同样梳理出信息披露通过影响信息不对称来影响资本成本的理论逻辑,这与目前大部分观点认为企业社会责任信息披露在不影响对企业信息进行真实解读的情况下进行印象管理,能降低信息不对称,进而降低企业资本成本的原理是类似的。还有学者认为环境信息披露影响资本成本的路径通常有改善信息不对称、影响投资者及债权人偏好、降低预期企业风险等[18]。与以上三类信息披露影响机理类似的是,企业水信息披露也是指向投资者或债务人报告企业水管理方面的信息,直接向投资者或债权人传递企业未来无水风险或有能力规避水风险的信号,提高市场有效性,增强投资者和债权人的投资信心,从而减少企业资本成本。由于水资源的公共属性和过去政府保护政策的缺乏,企业水污染或者水短缺长期都维持隐瞒状态,使得水信息披露还处于一个被企业和市场忽视的领域,但近年各地水污染事件频发,政府为保护公共资源陆续采取一系列措施,如水十条、河长制等等,给企业的生存与发展带来新的挑战,市场对企业面临的水状态的关注也与日俱增,但相较于三类常规信息披露,水信息受到的关注仍然十分有限,水信息的市场传导机制也不够成熟,因此水信息披露给企业带来的经济后果是否与三类信息披露类似,有待本文进一步验证。

基于以上理论和经验,本文提出了假设1:

H1: 水信息披露与企业资本成本负相关。

(二) 水信息披露、政治关联与资本成本

目前学术界关于政治关联与资本成本之间关系的主流观点为政府偏袒效应,认为企业建立政治关联,与政府保持亲密的联系有助于企业获得贷款便利、税收减免、财政补贴、金融资源等好处。Banerji et al[19]认为政治关联无处不在,它的作用主要取决于各国政治、经济、法律的设置,尤其是许多新兴市场国家,在其银行国有化的趋势更加明显的情景下,拥有政治关联的企业,其在银行的抵押品价值会更高,而且银行对企业的监督也会更宽松。孟加拉国作为典型的新兴经济体,具有法律薄弱、政治腐败和监管缺失等特征,并涌现大量家族式企业,有研究已经验证在孟加拉国拥有政治关联的家族企业绩效明显好于无政治关联的企业绩效[20]。在中国特有的制度背景下,政治关联影响企业的很多方面,如融资结构、借款成本以及长期表现,在企业进行IPO时,政治关联也被认为能增加企业价值,更能吸引投资者、获得更多资源[21]。政治关联往往能促使企业获得正式金融资源,如银行贷款等,但对于非国有企业来说,政治关联的作用并不显著,企业往往更依赖于经理人的职业关联,帮助企业获得非正式的融资资源[22]。而且在我国的国情下,一般认为拥有政治联系的企业能利用政府提供的关系资源,增强其竞争力,使得投资者和债权人认为他们的资金更有保障,风险更低,因此企业需要付出的资本成本更低。

企业为了改变公众预期,改善社会形象会更有意愿进行信息披露,以期获得投资者和债权人更多的关注,让其继续为企业提供资金。但由于我国市场机制有待完善,政府往往掌握着资源分配的权利,政治关联可以作为一种市场替代机制,改变企业原有竞争行为和结果导向[23]。冯琰琰[24]认为政治关联在信息披露对债务资本成本的影响中起着削弱型调节效应,无政治关联的企业通过改善信息披露水平能更有效地降低债务成本。钱明等[25]认为国有企业社会责任信息披露对融资约束的影响比民营企业更加显著。李慧云和刘镝[26]的研究则进一步揭露在市场化进程较高的地区,民营企业更偏好通过自愿性信息披露降低企业权益资本成本,但在市场化进程低的地区,这一结论并不明显。本文则认为如果企业因未披露或较少披露水信息而导致投资者和债权人拒绝为其提供资金时,基于机会主义,企业就会利用政治关联来从政府获得一定的资金补偿,因而具有政治关联的企业,其是否披露水信息可能不会对企业资本成本造成影响。于是本文提出假设2:

H2:政治关联对水信息披露与企业资本成本的负相关关系具有削弱型调节效应。

政治关联可以区分为政府型政治关联和代表型政治关联,政府型政治关联与政府关系更加密切,政治关联水平更高[27]。拥有政府部门工作背景的企业高管拥有更多的政府资源与人脉,更容易与政府官员建立良好关系,从而获得更多便利。而拥有代表型政治关联的管理者,需要经历一个圈外人向圈内人融入的过程才能与政府建立良好的关系,比起那些具有政府型政治关联的管理者而言,要逊色不少。因此,本文进一步提出假设:

H2a: 政府型政治关联对水信息披露与企业资本成本的负相关关系具有削弱型调节效应。

H2b: 代表型政治关联对水信息披露与企业资本成本的负相关关系具有削弱型调节效应。

综合而言,本文的研究框架可以用图1简略地表示。

图1 研究框架

三、研究设计

(一) 样本选择与数据来源

本文采用截面研究设计,样本企业必须满足以下标准:(1)属于高水风险行业企业的 A股上市企业(主要包括农林牧副渔业、采矿业、制造业、电力、热力、燃气及水生产和供应业及水利、环境和公共设施管理业5大行业门类);(2)披露《企业社会责任报告》《企业可持续发展报告》及《环境影响年度报告》;(3)有政治关联数据;(4)在国泰安数据库有完整的财务数据;(5)在2010—2015年没有经历被*ST、ST。样本选择逐步进行,最终得到334个样本,其行业分布如表1所示。

表1 样本的行业分布

所有变量的数据来源如下:(1)财务数据均来自于CSMAR数据库;(2)企业水信息披露数据主要来源于《年度报告》(巨潮咨询:http://www.cninfo.com/)、《企业社会责任报告》《环境影响年度报告》及《企业可持续发展报告》(和讯网:http://www.hexun.com/);(3)政治关联数据均来自于CSMAR数据库、《年度报告》和百度新闻数据库(http://news.baidu.com/)。此外,本文的数据处理主要借助SPSS19.0和Stata14.0等软件。

(二) 变量的定义及模型设计

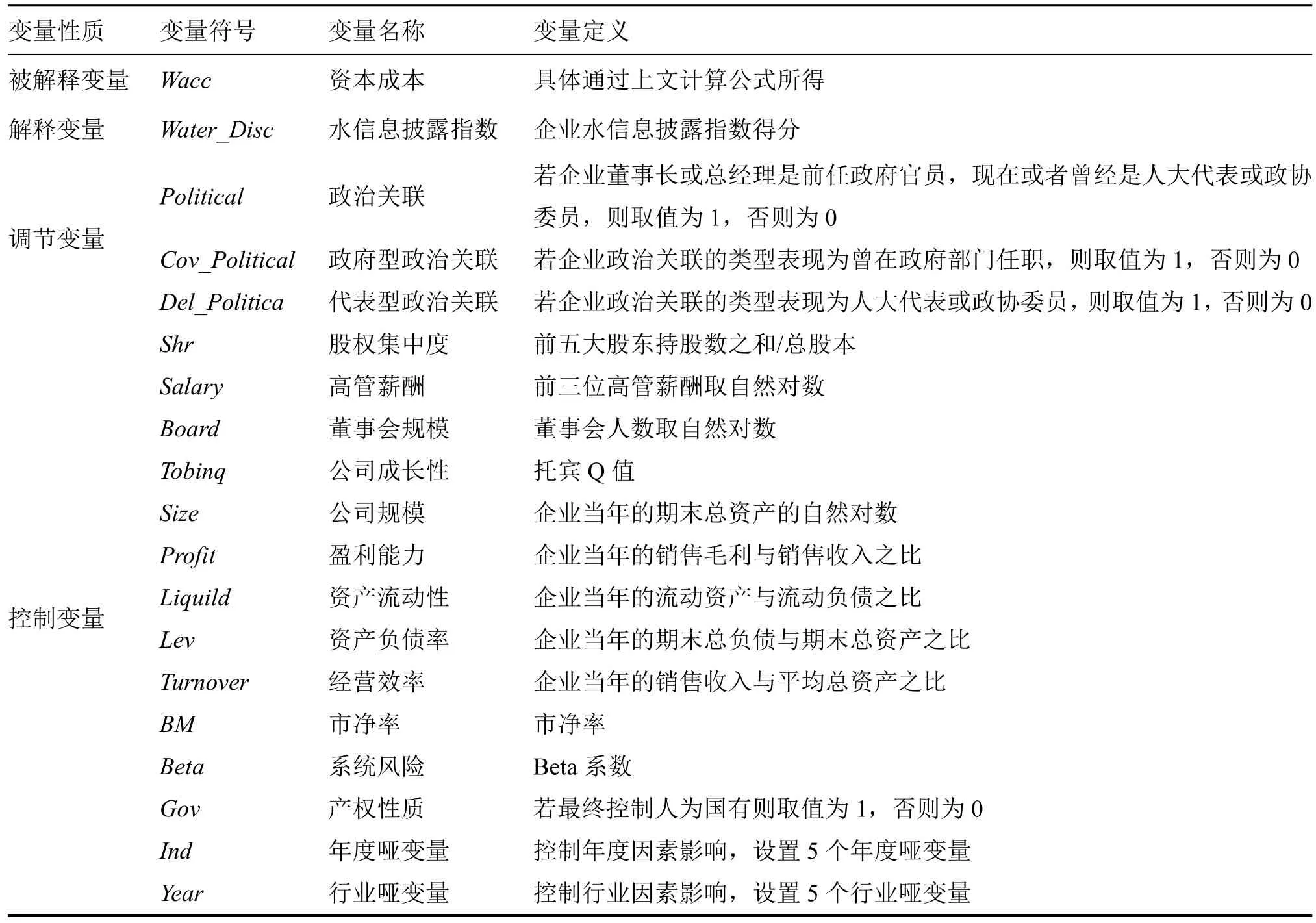

1.水信息披露指数

本文借鉴Burritt等的水信息披露指数量表,并根据《Corporate Water Disclosure Guidelines》(The CEO Water Mandate 2014)对企业关键水信息披露的要求,将“企业水信息披露指数”指标体系按照中国情况进行剔除、拆分或新增,最终设置为27个定性和定量指标,以此对企业水信息披露状况进行评价,采用如下原则对每家样本公司水信息披露指标打分:若样本公司对某项水信息进行披露,则取值为1; 若尚未披露,则取值为 0。把各指标得分求和,即得到水信息披露指数。由于样本量过大,本文借助于NVivo11软件进行查询和统计。

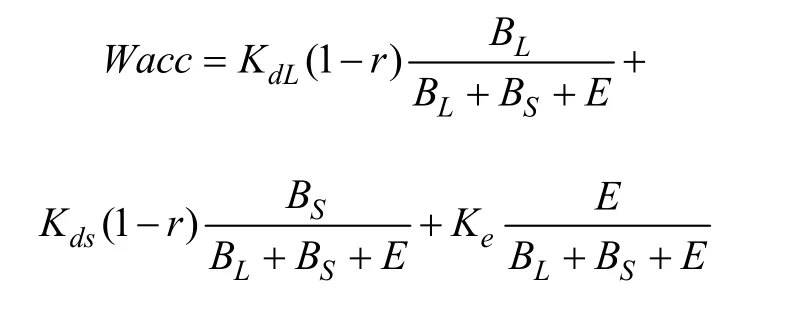

2.资本成本

被解释变量资本成本的计量,本文参考林钟高[28]的方法,采用加权平均资本成本法计算上市公司的总资本成本。企业资本成本主要分为债务资本成本和权益资本成本。在考察债务资本成本时,将样本企业需要计付利息的债务筛选出来,并分为长期债务和短期债务。其中长期债务按照当年银行的3~5年中长期贷款利率计算,短期债务按当年一年贷款利率计算。如遇利息调整,则以天数加权计算短期和中长期贷款利率。权益资本成本的计算方法较多,一些学者在考察信息披露对权益资本成本的影响,一般采用 PEG 模型。但由于我国分析师预测等中介服务机构起步较晚,只能获取少量样本企业的分析师预测数据,为避免样本量过少,本文仍采用林钟高的方法,利用上市公司年度市盈率的倒数来估计权益资本成本[32]。资本成本的计量公式为:

其中:BL为长期负债,BS为短期负债,E为权益资本,KdL为长期债务成本,Kds为短期债务成本,Ke为权益资本成本,r为公司所得税率。

3.政治关联

企业政治关联为虚拟变量,目前学术界对政治关联的分类及衡量方法不尽相同,有学者用政治关联指数量表(16个指标)全面衡量政治关联与政治关联强度变化[29],也有学者就直接使用公司高管(董事会)的政治背景进行衡量[30]。鉴于我国独特情景,本文借鉴袁建国等的做法,用上市公司高管(董事长或总经理)是否为前任或者现任政府官员、人大代表、政协委员等(本文只考虑厅局级以上职位)衡量企业政治关联,如果是,取值为 1,否则为 0[31]。本文进一步将政治关联分解为政府型政治关联和代表型政治关联,如果企业高管曾在政府部门工作,则为政府型政治关联,取值为1,否则为0。

4.控制变量

国内外很多学者对影响我国上市公司资本成本的因素进行了研究[32],得出了股权集中度(Shr)、高管薪酬(Salary)、董事会规模(Board)、公司成长性(Tobinq)、公司规模(Size)、盈利能力(Profit)、资产流动性(Liquild)、资产负债率(Lev)、经营效率(Turnover)、市净率(BM)、系统风险(Beta)等对资本成本有影响的结论。因此,本文选择以上几个变量以及行业哑变量(Ind)和年度哑变量(Year)为控制变量。

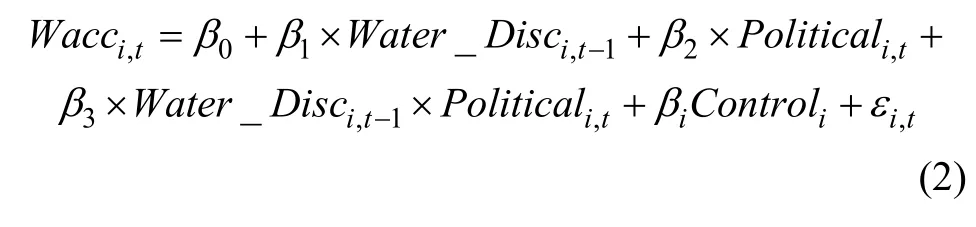

为考察水信息披露、政治关联与资本成本间的关系,本文根据国内外近期的研究成果构建下述回归模型:

其中Water_Disc为水信息披露指数,为了控制其与资本成本之间可能存在的内生性,本文将水信息披露指数滞后一期处理。上述模型中,Politicali,t代表公司有无政治关联以及政治关联类型,Controli,t主要包括表中的所有控制变量,i代表企业个体,t为年数。

模型中具体变量定义见表2。

四、实证结果分析

(一) 描述性分析

1.高水风险行业水信息披露描述性统计分析

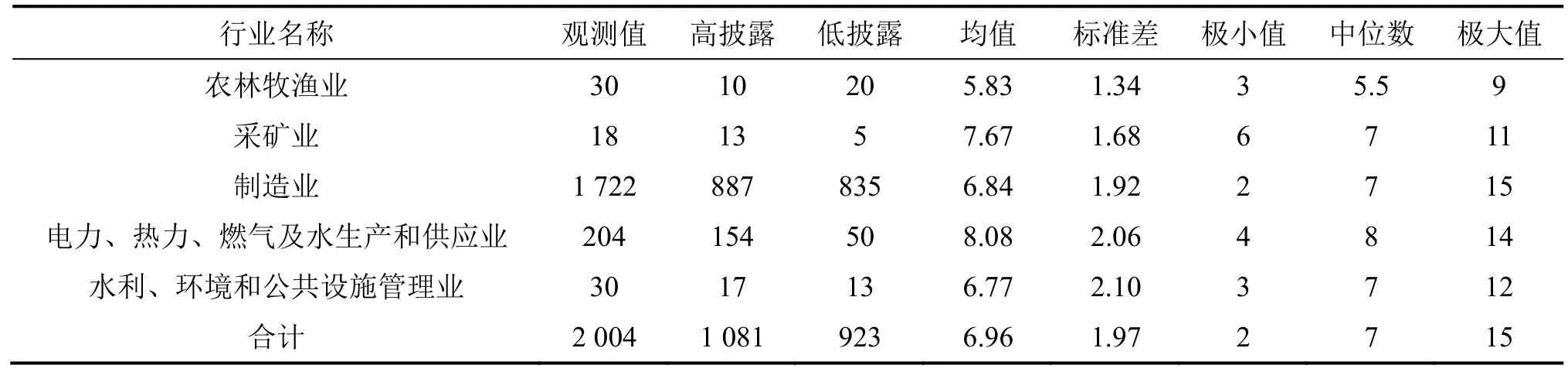

本文对高水风险行业水信息披露这一主要变量进行了描述性统计分析,以归纳其变量的基本特征,统计结果如表3所示。从表3可见,企业水信息指数最大为15,最少的仅为2,均值为6.883 2,说明披露水平整体偏低,说明企业还未意识到水风险的到来,或低估水信息披露可能会带来的影响。农林牧渔业作为用水大户,其水信息披露均值相对于其他高水风险行业来说更低,这是由于此类企业本来就会选址在水资源丰富的地区,而且对水资源的污染程度会被利益相关者认为低于其他行业,而电力、热力、燃气及水生产和供应业的水信息披露均值较高,则是因为这类企业用水更与公众直接相关,会得到更多利益相关者的注意,因此两个行业的披露水平均值存在差距。在 5个高水风险行业中的极大和极小值都存在较大差别,说明各行业企业都存在对水信息披露的认识差异,则有助于分析水信息披露对企业带来的影响。通过分析表3的数据,可以发现我国企业在水信息披露意识还较为缺乏,缺乏规范性,未来在水信息披露上还会提出更高的要求,因此研究水信息披露对经济后果的影响具有重要意义。

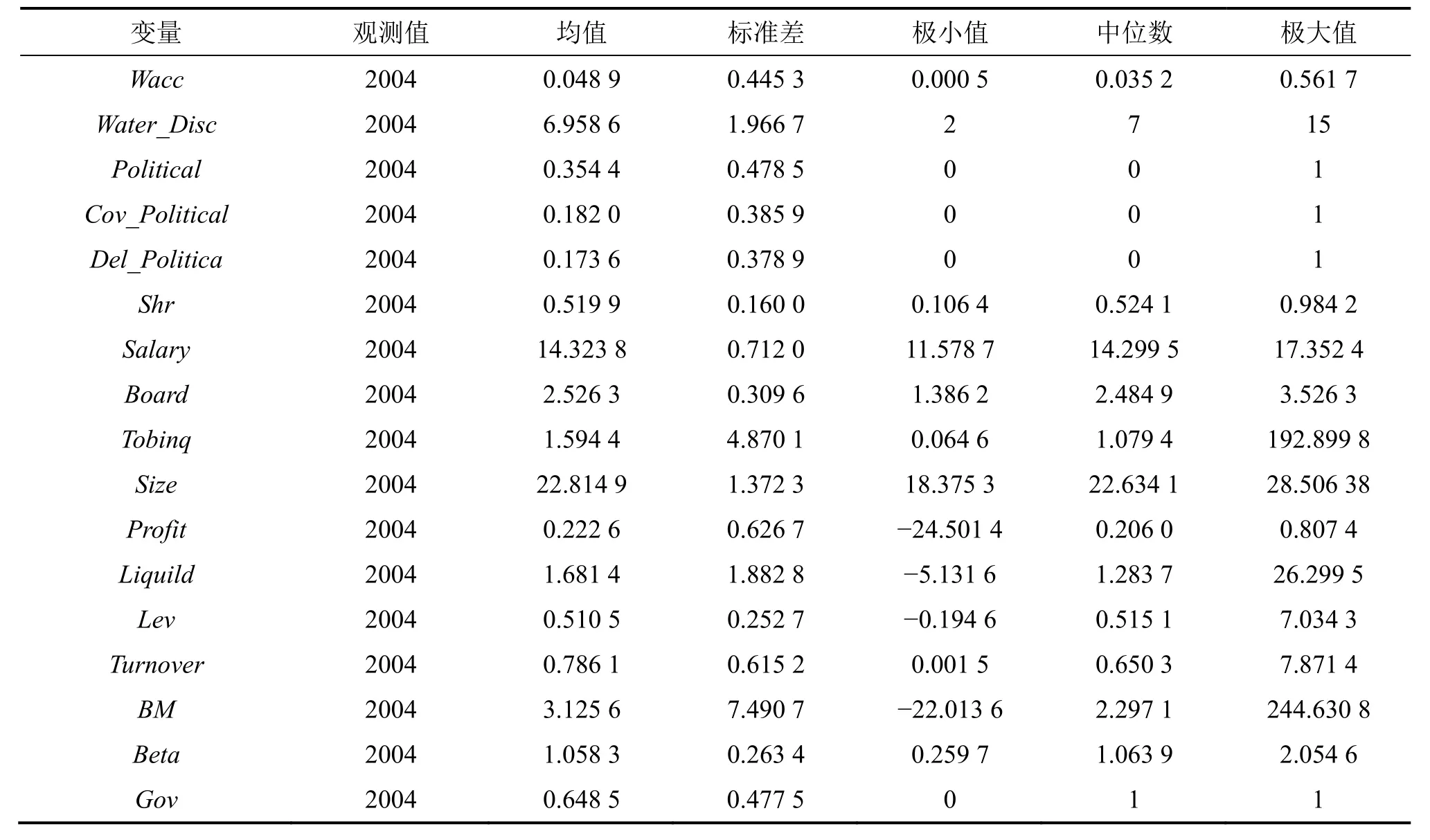

2.总体描述性统计分析

为了更细致地分析解高水风险企业水信息披露如何影响企业的资本成本,本文继续对主要变量进行描述性统计分析,如表4所示。从企业资本成本来看,尽管总体均值不高,但极大值与极小值差距较大,且标准差为0.445 3,说明仍有部分企业存在融资困难,融资代价较高,不利于企业未来长远发展。水信息披露水平总体偏低,差别较大,需要引起企业的重视。企业性质中位数为1,但政治关联的中位数为0,主要是由于我国国企改革有了一定的成效,很多国企管理者已不再确定行政级别。而且政府型与代表型政治关联的均值较为接近,表明政府型政治关联和代表型政治关联都是目前我国企业建立政治联系的主要方式。这与姚圣[33]的研究结果有一定的差异,主要是选取的样本不同,姚圣的文章考察的是创业板上市企业,而我们的样本则是A股上市的高水风险行业企业。而且在政府型政治关联和代表型政治关联的测量上也存在差异,本文认为存在政府型政治关联的企业,同时也存在代表型政治关联,则不将其划入代表型政治关联组,原因在于两类关联同时存在的话,政府型政治关联相较于代表型政治关联更能发挥作用,因此该企业实质上仍是政府型政治关联。我们还考虑了其他控制变量,各项数值与前人的研究非常相似,在此不再一一解释。

表2 变量选取及定义

表3 水信息披露描述性统计

表4 总体描述性统计

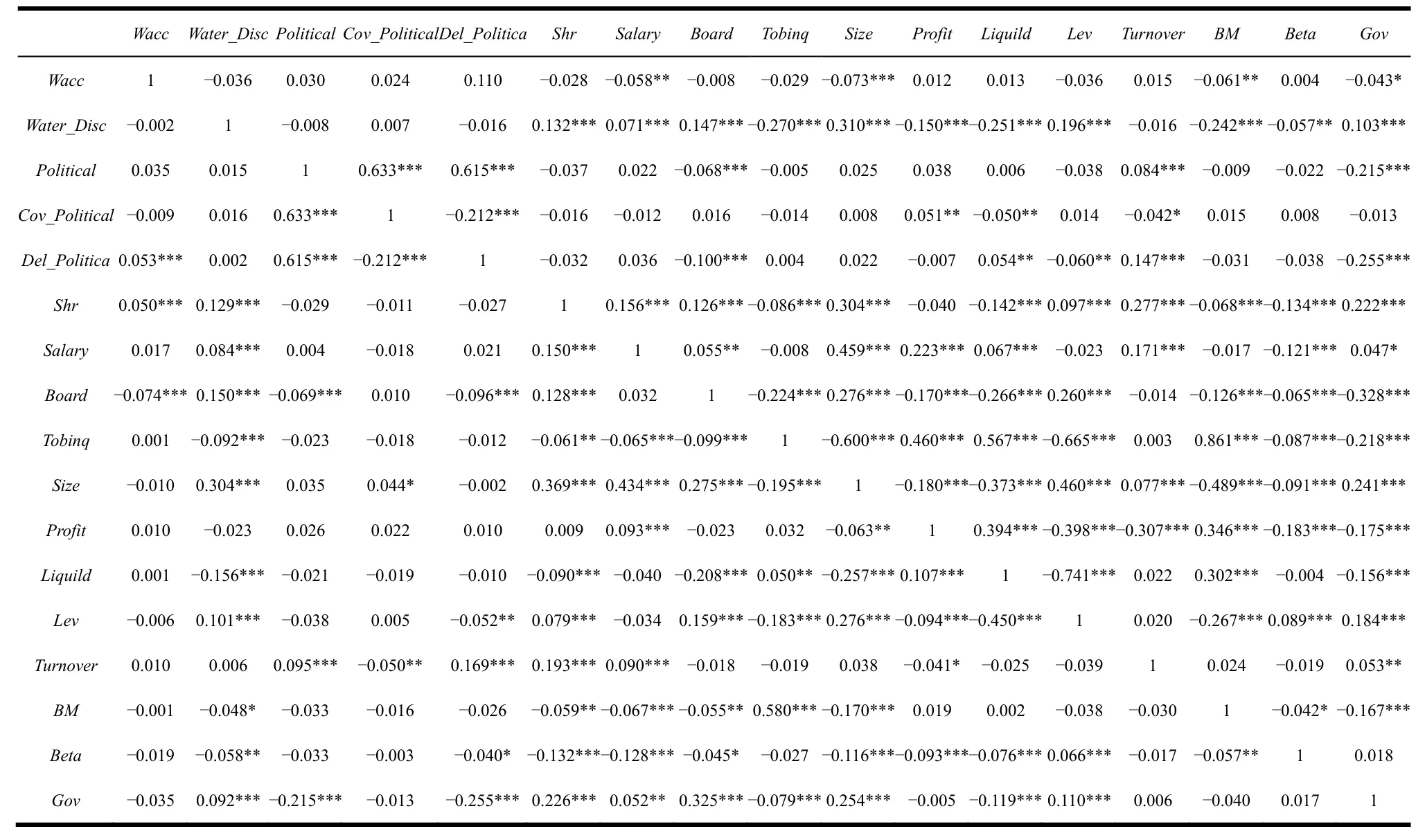

本文采用 Pearson相关性检验(下三角)和Spearman相关性检验(上三角)两种方法识别检验模型中是否存在多重共线性问题,表5列示了相关系数计算结果。结果表明,企业资本成本与水信息披露呈显著负相关,这在一定程度上表明企业披露水信息有助于降低其风险,为 H1提供了证据。此外,政治关联与资本成本及水信息披露之间的相关性,从某种程度上支持了H2。除了政治关联的3个变量之外,其他变量之间的相关系数均远小于0.6,表明不存在严重的共线性问题。

(二) H1的检验结果

为了验证H1,本文首先进行全样本检验,结果显示,水信息披露与资本成本的回归系数为正,这与H1相反。此外,由于我国企业水信息披露较少且差异大,本文根据企业水信息披露的情况,再一次将样本分为高披露和低披露两组进行回归检验(水信息披露指数在7分及以上划分为高披露组,水信息披露指数在7分以下划分为低披露组),如表6所示。结果显示,水信息披露对资本成本的影响关系在不同披露水平上结果不同,在高披露样本组的回归系数为负,H1得到验证,在低披露样本组的回归系数却为正,结果却与假设相反。说明企业水信息披露达到一定程度,才能向投资者和债权人传递企业重视水风险的信号,解决信息不对称的问题,从而增强投资者和债权人的信心,这与以往有关于社会责任信息披露、环境信息披露和碳信息披露对资本成本的影响是存在差异的。大多数学者倾向于以上三类信息披露对资本成本影响的都是负向的,还有部分学者认为是二者之间的关系是呈阶段性变化的,如企业社会信息披露对资本成本的影响是U型的,这与本文的实证结果看似完全相反,其实是由于目前我国以上三类信息披露在我国企业中已经较为普遍,而水信息披露还在起步阶段,不披露或极少披露的情况较多所造成的。而且若企业水信息披露处于较低水平,会给投资者和债权人留下企业不重视水风险的印象,即使小范围内水信息披露水平的提高也难以扭转投资者和债权人看法,反而认为企业已经察觉到水风险,却无力防御,故意遮掩,会影响投资者对企业真实信息的解读。因此水信息披露对资本成本的影响与社会责任、环境、碳信息披露相比肯定是存在差异的。

表5 相关性检验

为进一步探析企业水信息披露对资本成本的影响机理,本文根据企业实际控制人的属性(非国有企业、国有企业)对样本进行了分组检验,如表6所示。结果显示,非国企样本组的水信息披露与资本成本的回归系数也为正,检验结果与 H1完全相反,但国有企业样本组为负,检验结果与 H1相符但不显著。这与社会责任信息披露和环境信息披露能降低企业资本成本的观点不一致。究其原因,本文认为:第一,国有企业比非国有企业更为关注政府动向,因而相对于非国有企业而言,国有企业的披露动机更强烈,且国有企业管理者基于自身政治利益,可能进行更多的水信息披露;第二,中国的水信息披露还处于起步阶段,非国有企业可能更多地披露会引起债权人和投资者关注的传统信息,而忽略水信息披露;第三,由于国有企业身份的特殊性,投资者和债权人可能对国有企业水信息披露的要求较低,而对非国有企业则会提出更高的要求。因此企业性质会对水信息披露的结果产生影响,由于有关企业性质的研究往往与政治关联挂钩,于是本文将政治关联作为调节变量,在下文将深入研究其中的作用机理。

表6 水信息披露与资本成本回归结果

(三) H2的检验结果

为了检验政治关联在水信息披露与资本成本关系中的作用机理,我们应用模型(2)验证了政治关联的调节效应。从表7(第2列)可以看出,政治关联对水信息披露和资本成本之间的关系存在显著的调节作用。但在全样本中,政治关联的调节作用主要表现为增强水信息披露与资本成本的正相关关系,与H2相反。政治关联又可以划分为政府型政治关联和代表型政治关联进行调节效应的检验,从表7(第3、4列)可以看出,二者的调节作用相反,政府型政治关联在全样本中表现为削弱水信息披露与资本成本的正相关关系,而代表型政治关联在全样本中表现出增强水信息披露与资本成本的正相关关系,实证结果与H2a和H2b不完全相同。这与其他学者以往的研究结果不完全一致,其中的原委有待进一步剖析。在法制不健全或制度缺陷的情况下,若发生政府寻租行为,有政治关联的企业不仅会承担寻租成本,经营也会受到严重干预,而普通投资者和债权人由于无法分享企业拥有政治关联带来的利益,反而因为政府寻租的原因,面临的风险加大,从而要求的回报率更高,导致企业资本成本上升。而代表型政治关联相较于政府型政治关联,其调节效应的实证结果更为显著,同样也验证了这一点。上市公司高管热衷于花费精力成为人大或政协代表,借此获得“政治护身符”,又根据政府俘获理论[34],由于是企业自己主动寻求代表型政治关联,而且这种政治关联的程度较为间接,高管往往还需通过社会交往发挥政治关联作用,因此投资者和债权人会认为代表型政治关联企业承担寻租成本的可能性更大。

表7 政治关联的调节效应检验(全样本)

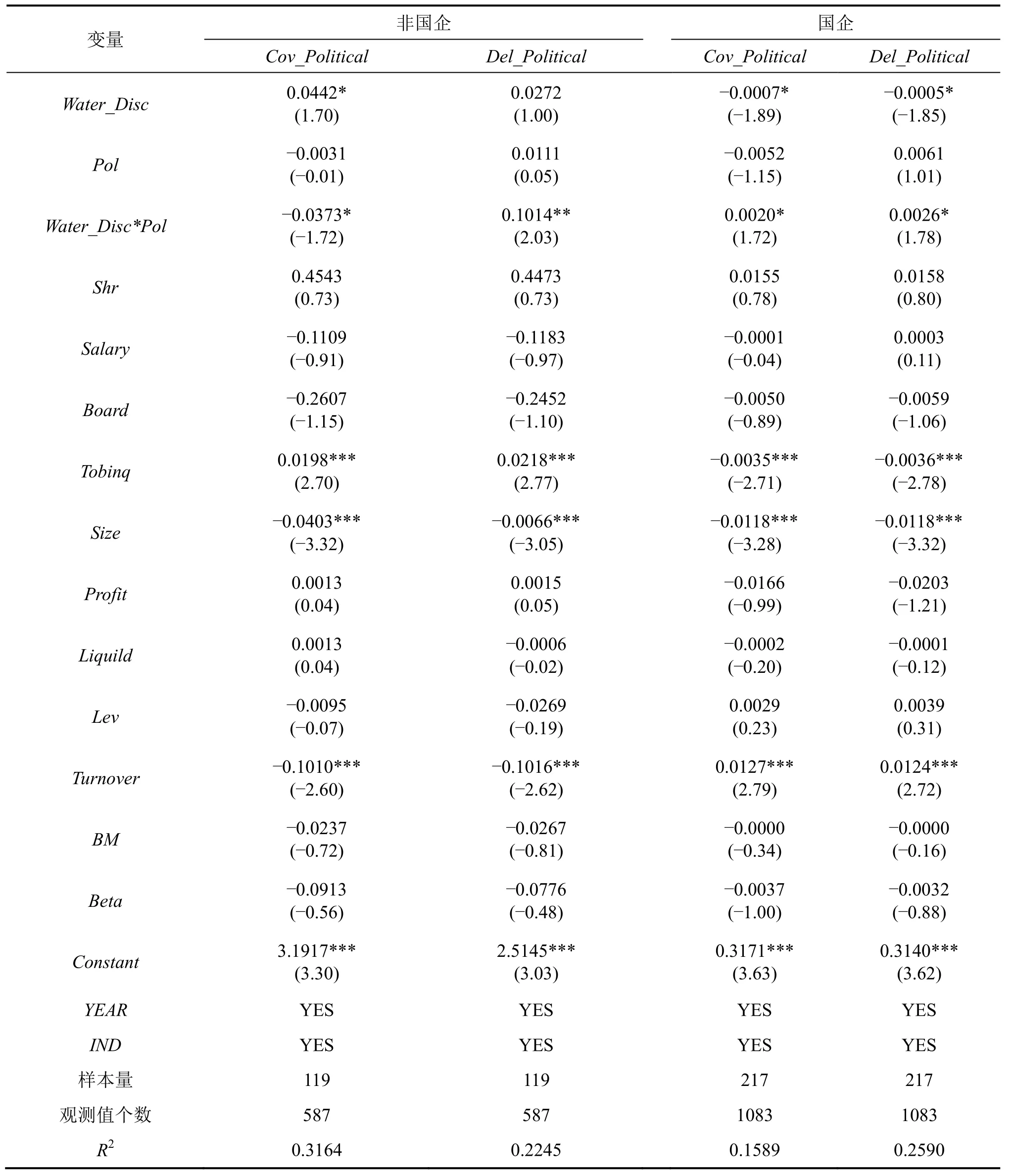

由于上文主效应检验中,在高披露样本组与低披露样本组的实证结果与传统观点存在差异,本文也在这两个样本组中分别进行政府型政治关联和代表型政治关联的调节效应检验。在高披露组,政府型政治关联的调节效应与H2a相符,能削弱水信息披露与资本成本的相关关系(见表8第2列),表明企业由于政府型政治关联的存在能筹集到足够的资本时,有可能不再遵循资本市场竞争规律。同时,投资者和债权人认为拥有政府型政治关联的企业能比无政治关联的企业得到更多的资源,更具竞争性,将会减少对企业其他方面风险的关注[35]。而代表型政治关联与政府型政治关联的调节作用完全相反(见表8第3列),可能是由于企业并不能依赖代表型政治关联获得过多好处引起的,而企业高管成为人大代表或政协委员(代表型政治关联)后,其关注度得到提高,很多利益相关者会更关注企业的举动,尤其是公益、环保、社会责任等方面[36]。众多利益相关者的关注会放大投资者和债权人对企业风险的评估,使其对较少披露水信息的企业会要求更高的回报。在低披露组,政府型政治关联与代表型政治关联都表现为削弱水信息披露的正相关关系,但不显著(见表8第4、5列)。主要原因还是在于低披露组的水信息披露程度过低,难以捕捉到政治关联在其中的作用机理。

传统观点认为国有企业天然存在政治关联,但随着我国国企改革,这种政治关联一定会逐步削弱,因此本文仍将样本分为国有企业和非国有企业两个样本组。在国有企业样本中,政府型政治关联与代表型政治关联都表现为削弱水信息披露与资本成本的负相关关系(表9第4、5列),符合H2a和H2b。不可否认,国有企业在银行信贷和政府补助存在优势,而且由于国有的象征,投资者和债权人都认为国有企业存在无形的后盾,它们更能得到政府的扶持。尽管部分国企管理者在企业改革后不再拥有政府型政治联系,但因其超然的身份地位,代表型政治联系同样能发挥相同的作用。通过之前的实证结果,本文认为政治关联会为企业带来好处,但寻租成本的存在可能会削弱甚至超过其为企业带来的优势。非国有企业样本组政府型政治关联能削弱企业水信息披露与资本成本的正相关关系,表明政治关联确实能改善企业资本成本问题,可能会给企业带来更多的融资便利。在非国有企业样本组,政府型政治关联的调节作用表现为削弱水信息披露与资本成本的正相关关系,代表型政治关联则表现出相反的调节作用(见表9第2、3列)。究其原因在于:在非国有企业中,政府型政治关联一般比较难以建立,其管理者更多寻求代表型政治关联。但企业盲目追求代表型政治关联也许是不理智的,本文在非国有企业样本组的代表型政治关联的实证结果表现出增强水信息披露与资本成本的正相关关系,表明政治关联不仅不能解决企业资本成本问题,还可能因为寻租或其他原因导致投资者和债权人对企业提出更高的资本回报,这与之前的检验结果是一致的。

表8 政治关联的调节效应检验(高、低披露样本)

表9 政治关联的调节效应检验(国企、非国企样本)

(四) 稳健性检验

为了增强结论的可靠性,本文进行了稳健性测试:(1)通过缩小样本,从所有高水行业中挑选制造业上市公司作为对象,重新进行回归分析,发现研究结果不变;(2)采用CPAM模型计算权益资本成本,即权益资本成本率=无风险收益率+β*(市场年收益率-无风险收益率),对模型(1)和(2)重新回归,结果没有实质性的变化;(3)上文对于政治关联的衡量是以“上市公司关键高管(董事长和CEO)的政治联系”为基础,在稳健性测试部分则以“上市公司全部高管(CEO、CFO及其他高管)的政治联系”作为替代[37],重复实证研究,发现研究结果保持不变。

五、结论及启示

基于信息不对称理论和信息传递理论,本文以中国334家高水风险上市企业为样本,实证检验了水信息披露对资本成本的影响机理,以及政治关联对二者关系的调节效应。结果表明:(1)水信息披露对企业资本成本的影响呈阶段性变化,披露水平较低时,小幅度地提高水信息披露水平反而会提高企业资本成本,只有将披露水平提高到一个门槛值时,水信息的披露才有助于降低企业资本成本,但这种影响路径在国企和非国企中表现出一定的差异。(2)总体来看,政治关联会增强水信息披露与资本成本的正相关关系,但在我国特殊国情和文化背景下,政治关联在国企和非国企企业中扮演着完全不同的角色,不同类型的政治关联的调节效应也不具有一致性。本文对厘清水信息披露与企业资本成本之间的关系,提高企业管理者的水风险意识具有重要意义。

本文对于企业管理层的启示主要有:(1)由于水资源的日益匮乏,资本市场已经开始意识到水风险对于企业的影响,投资者和债权人为企业提供资本时会更加谨慎或提出更高的回报要求。(2)政治关联作为一种竞争替代机制,并不能完全解决企业融资问题。政治关联确实能为部分企业提供便利,但也存在更大的风险,企业管理层不必过度追求政治关联。

本文揭示了水信息披露、政治关联及资本成本之间的关系,但其潜在局限性有待后续深入研究。首先,本文样本来源于中国高水风险上市企业,这会在一定程度上造成行业和规模偏见,而且中国水规制较为宽松,对企业水信息披露的影响有限,会对实证结果的普适性造成一定影响;其次,本文对权益资本成本的衡量方法可能存在误差,但由于对本文样本的分析师预测数据过少,无法采用 PEG程序估计权益资本成本,也可能会对实证结果的精确性造成一定影响。

[1]Kanakoudis V, Tsitsifli S, Gonelas K, et al.Determining a socially fair drinking water pricing policy: The case of Kozani,greece[J].Procedia Engineering, 2016, 162: 486−493.

[2]Hu Y, Cheng H.Water pollution during China's industrial transition[J].Environmental Development, 2013(8): 57−73.

[3]Lambooy T.Corporate social responsibility: Sustainable water use[J].Journal of Cleaner Production, 2011, 19(8): 852−866.

[4]Broadstock D C, Collins A, Hunt L C, et al.Voluntary disclosure,greenhouse gas emissions and business performance: Assessing the first decade of reporting[J].The British Accounting Review,2017, 1(50): 48−59.

[5]Ebrahim M S, Girma S, Shah M E, et al.Dynamic capital structure and political patronage: The case of Malaysia[J].International Review of Financial Analysis, 2014, 31: 117−128.

[6]林润辉, 谢宗晓, 李娅, 等.政治关联、政府补助与环境信息披露——资源依赖理论视角[J].公共管理学报, 2015(2):30−41.

[7]Schoenfeld J.The effect of voluntary disclosure on stock liquidity: New evidence from index funds[J].Journal of Accounting and Economics, 2017, 63(1): 51−74.

[8]Chen Q, Vashishtha R.The effects of bank mergers on corporate information disclosure[J].Journal of Accounting and Economics,2017, 64(1): 56−77.

[9]Jensen M C, Meckling W H.Theory of the firm: Managerial behavior, agency costs and ownership structure[J].Journal of Financial Economics, 1976(3): 305−360.

[10]肖红军, 郑若娟, 铉率.企业社会责任信息披露的资本成本效应[J].经济与管理研究, 2015(3): 136−144.

[11]林斌, 饶静.上市公司为什么自愿披露内部控制鉴证报告?——基于信号传递理论的实证研究[J].会计研究, 2009(2):45−52.

[12]Fama E F.Efficient capital markets: A review of the theory and capital work[J].Journal of Finance, 1970, 25(2): 383−417.

[13]孟晓俊, 肖作平, 曲佳莉.企业社会责任信息披露与资本成本的互动关系——基于信息不对称视角的一个分析框架[J].会计研究, 2010(9): 25−29.

[14]Liu X, Zhang C.Corporate governance, social responsibility information disclosure, and enterprise value in China[J].Journal of Cleaner Production, 2017, 142: 1075−1084.

[15]何玉, 唐清亮, 王开田.碳信息披露、碳业绩与资本成本[J].会计研究, 2014(1): 79−95.

[16]Burritt R L, Christ K L, Omori A.Drivers of corporate water-related disclosure: Evidence from Japan[J].Journal of Cleaner Production, 2016, 129: 65−74.

[17]何玉, 张天西.信息披露、信息不对称和资本成本研究综述[J].会计研究, 2006(6): 80-86.

[18]Vogt M, Hein N, Rosa F, et al.Relationship between determinant factors of disclosure of information on environmental impacts of Brazilian companies[J].Estudios Gerenciales, 2017, 33(142):24−38.

[19]Banerji S, Duygun M, Shaban M.Political connections, bailout in financial markets and firm value[J/OL].Journal of Corporate Finance.http://www.sciencedirect.com/science/article/pii/S0929119916303492, 2016.

[20]Muttakin M B, Monem R M, Khan A, et al.Family firms, firm performance and political connections: Evidence from Bangladesh[J].Journal of Contemporary Accounting &Economics, 2015, 11(3): 215−230.

[21]Liu Q, Tang J, Tian G G.Does political capital create value in the IPO market? Evidence from China[J].Journal of Corporate Finance, 2013, 23: 395−413.

[22]Liu Q, Luo J, Tian G G.Managerial professional connections versus political connections: Evidence from firms’ access to informal financing resources[J].Journal of Corporate Finance,2016, 41: 179−200.

[23]Song M, Ai H, Li X.Political connections, financing constraints,and the optimization of innovation efficiency among China’s private enterprises[J].Technological Forecasting and Social Change, 2015, 92: 290−299.

[24]冯琰琰.XBRL、政治关联和债务资本成本[J].产业经济评论,2016(4): 70−83.

[25]钱明, 徐光华, 沈弋.社会责任信息披露、会计稳健性与融资约束——基于产权异质性的视角[J].会计研究, 2016(5): 9−17.

[26]李慧云, 刘镝.市场化进程、自愿性信息披露和权益资本成本[J].会计研究, 2016(1): 71−78.

[27]田利辉, 张伟.政治关联影响我国上市公司长期绩效的三大效应[J].经济研究, 2013(11): 71−86.

[28]林钟高, 郑军, 卜继栓.环境不确定性、多元化经营与资本成本[J].会计研究, 2015(2): 36−43.

[29]Chen C R, Li Y, Luo D, et al.Helping hands or grabbing hands?An analysis of political connections and firm value[J].Journal of Banking & Finance, 2017, 80: 71−89.

[30]Kim C, Zhang L.Corporate political connections and tax aggressiveness[J].Contemporary Accounting Research, 2016,33(1): 78−114.

[31]袁建国, 后青松, 程晨.企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J].管理世界, 2015(1):139−155.

[32]沈洪涛, 游家兴, 刘江宏.再融资环保核查、环境信息披露与权益资本成本[J].金融研究, 2010(12): 159−172.

[33]姚圣.政治关联、环境信息披露与环境业绩——基于中国上市公司的经验证据[J].财贸研究, 2011(4): 78−85.

[34]贺小刚, 张远飞, 连燕玲, 等.政治关联与企业价值——民营企业与国有企业的比较分析[J].中国工业经济, 2013(1):103−115.

[35]于蔚, 汪淼军, 金祥荣.政治关联和融资约束: 信息效应与资源效应[J].经济研究, 2012(9): 125−139.

[36]杨星, 田高良, 司毅, 等.所有权性质、企业政治关联与定向增发——基于我国上市公司的实证分析[J].南开管理评论,2016(1): 134−141.

[37]Chen H, Feng Q, Zhu D, et al.Impact of rent-seeking on productivity in Chinese coal mine safety supervision: A simulation study[J].Energy Policy, 2016, 93: 315-329.