基于法经济学视角的互联网金融监管研究

2018-06-15蓝雅卿

■蓝雅卿

华东政法大学商学院

1 引言

互联网金融是依靠互联网与科技的结合进行投融资、线上支付和获取信息的全新金融运营方式,对于服务和产品都有着深刻影响。而不可否认的是,在互联网金融迅速发展时,对其风险与监管的认识和实践是相对滞后的。我国互联网金融出现的借款人失踪、资金去向不明、平台无力支付造成无法运营等事件加大了业界对其风险的重视,也说明了互联网金融监管已经十分迫切。

因为互联网金融和传统金融差别非常大,以往老旧的监管方式和理念已经满足不了迅速发展的互联网金融的需要。面临这种情况,将法经济学的有关理论带到监管中,保证金融健康和持续发展下,更加注重衡量效率和公平,构建有序的互联网金融监管体系,有助于我们国家实现互联网金融的长久稳定。

2 基于法经济学的互联网金融监管理论

从法经济学视角出发的互联网金融监管,是在考虑提高社会效用水平上,适当调整各个市场参与者的的权利与义务,除了要关注监管中的效率和公平,也要考虑监管的投入产出比,提升法律制度的效率,让监管制度能够最大程度提高社会效用水平,实现监管公正与提高效率。

从法律监管与行政监管两个层面建构互联网金融监管体系,图1列示了基于法经济学理论的互联网金融监管模式,法律监管是基本,行政监管是重点。

图1 基于法经济学的互联网金融监管模式

3 法经济学视角的互联网金融监管模式的构建

3.1 价值位阶判断的法律监管

价值位阶表示的是法律各种位阶同时出现时,高位阶优先于低位阶。接下来我们在 Chellappa等(2007)的模型上面加进隐私信息保护这一项,假定消费者传递到互联网金融部门的隐私信息用i表示,互联网金融部门付出的服务量用v表示,则v=f(i),设f′(i)>0,f″(i)<0,且f(0)=0。设法律给隐私信息的保护程度用y表示(y介于0与1中间),y越趋近于1说明法律给隐私信息的提供保护越大。α(y)则为金融消费者隐私信息曝光引发的损失系数,法律对隐私的保障越大,那么成本就会更低,且α(0)=1,α(1)=0,消费者消费v 单位金融服务带来的隐私侵害为α(y)i2。假定β(y)是金融部门实行金融行为的成本指标,且增加速度与y的增加成正比,金融部门得到i信息量要支付的费用为β(y)v2;用ρ表示金融消费者将v服务量转化成自身效用的部分所占比,γ是金融部门将信息量i转化成自身效用部分所占的比重。

消费者之效用函数为:μ(v,y)=ρv-α(y)i2;互联网金融机构的效用函数为:π(v,y)=αi-β(y)s2;设社会总效用为消费者效用与互联网金融机构的效用之和,其函数为:U(v,y)=λ[ρv-α(y)i2]+(1-λ)[γiβ(y)v2];其中λ为法律对消费者权益分配的权重(0<λ<1),对式(3)关于y求偏导得:β′(y)/α′(y*)=-λi2/(1-λ)v2。

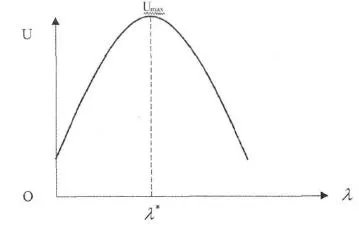

针对互联网金融的监管,法律监管效用到达最高点对应付出的法律监管程度是最合适的,二者关系类似一个倒U曲线,如图2所示。开始时,对于隐私信息保护比较不足,每提高1个单位的法律监管,保护隐私得到的积极回报多于金融效率降低造成的消极效应,从而提高了总效用。而在法律逐渐加大对消费用户隐私保护的关注,到达最佳点λ以后,过于看重公正位阶将提高金融部门成本和风险,金融效率下降的负面效应会超过隐私保护带来的正面效应,最终引起总效用的下降。

图2 法律监管效用和法律监管程度关系图

3.2 收益最大化的行政监管

互联网金融企业和行政监管部门二者掌握的监管信息是不对称的,所以行政监管部门可能没有办法确切了解金融企业的不合法信息,金融企业自然而然抱有 “机会主义”想法。出于自身利益的考虑,互联网金融企业与监管机构之间博弈。假定金融监管部门的策略为尽职和不尽职,互联网金融企业的策略为守法和不守法,表1列示各种策略组合对应的收益矩阵。假定r 表示的是互联网金融企业守法时监管部门的效用得益,D表示不守法行为被发现后的惩罚,C是监管部门尽职的成本,且r+D>C。基于以上假设,没有纯策略纳什均衡,两者依据对方的效用得益采用混合策略。

设p是监管部门尽职的概率,1-p是不尽职的概率,q表示金融企业不守法的概率,1-q表示守法的概率。在q不变的情况下,监管部门采取尽职和不尽职行为的期望收益是:πY= (r-C+D)q+(r-C)(1-q)=qD+r-C;πN=0 q+r(1-q)=r(1-q)。当两种行为的期望收益相同,求得均衡解q*=C/(D+r)。如果金融企业不守法的概率高于C/(D +r),监管部门的最佳选择是尽职,相反,最佳选择是不尽职;如果金融企业不守法的概率等于C/(D+r),则监管部门可选择尽职或者不尽职。

在p不变的情况下,金融企业不守法与守法行为的期望收益是:πU=(-r-D)p+0(1-p)=-(r+D)p;πL=-rp+(-r)(1-p)=-r 。当两种行为的期望收益相同,求得均衡解p*=r/(D+r)。若监管部门尽职的概率高于r/(D+r),金融企业的最佳选择是守法,相反,最佳选择是不守法。若监管部门的尽职概率等于r/(D+r),则金融机构可以随机选择守法或违法。

因此,混合策略纳什均衡是:p*=r/(r+D),q*=C/(r+D),很明显,该均衡与r、D 和C相关。可知,在满足一系列前提下提高对金融企业的惩处,短时间内会促进监管部门采取不尽职的行为;长时间会引起金融企业不守法概率的增大。然而,若合理提高金融企业守法时的监管部门收益,短时间内会直接促进监管部门选择尽职行为,长时间的话,监管部门的尽职行为则会促使金融企业采取守法行为。此博弈结果说明,针对互联网金融监管,合理提高对监管部门的收益效用是比较可取的。当然,现实肯定不像以上的解释那么简单,所以,立法部门将监督权限转到执法部门手里时,应创建对于监管部门的奖励处罚机制,在制度层面促进监管收益的最优。

表1 互联网金融企业和监管部门的博弈矩阵

4 结论与建议

基于法经济学视角的互联网金融监管,和传统的金融监管方式相比体现出极大的优越性:在不一样的监管目标基础上,给互联网金融监管框架带来更多内容,改变了传统监管模式只注重金融稳定、不关注效率的特点,呈现出互联网金融的经济学意义和内在价值。

但我们也应考虑到:各国法律体系的差别决定了在对公权力与私权利的优先性规定上会不一致,我国是大陆法系国家,不能完全效仿英美法系的法经济学位阶选择,而是要结合我国现实情况,适度选择法律在效率与公平两者上的重视程度。另外,由于法律本身存在滞后特征,要关注对法律保护价值的位阶选择,明确金融监管的底线;行政监管则是要发扬监管部门的主观能动性,规定相关的规则来维护市场稳定,不同层次的监管机构应充分互补,提高社会整体效用。

[1]Ramnath C,S.Shivendu.An economic model of privacy:a property rights approach to regulatory choices for online personalization[J].Ssrn Electronic Journal.2007.

[2]刘澜飚,沈鑫,郭步超.互联网金融发展及其对传统金融模式的影响探讨[J].经济学动态,2013.

[3]汪振江,张驰.互联网金融创新与法律监管[J].兰州大学学报(社会科学版),2014.