流动性趋紧基本面恶化:警惕“三低股”陷阱

2018-06-14《股市动态分析》研究部

提到“三低股”,很多投资者可能认为是低市盈率、低市净率、低市销率等低估值个股,想到的是机会,我们这里提到的“三低股”则是低股价、低市值、低换手率的标的,讲的是风险。

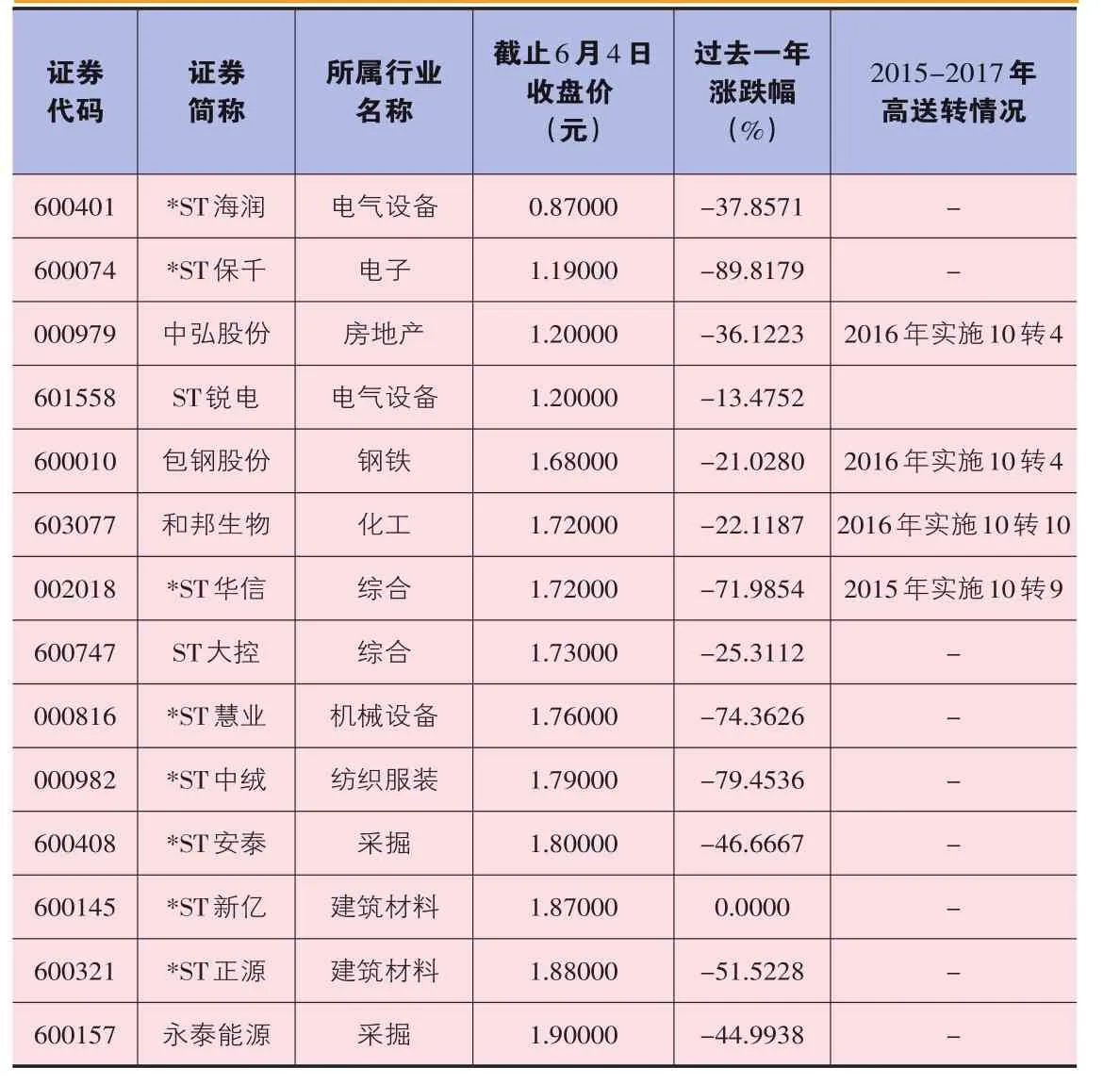

从统计数据看,目前两市有73只个股股价低于3元,其中14只处于1-2元间,1元以下的股票有1只,由于A股也存在类似美股的退市制度,这批低价股或将面临强制退市风险。

低市值个股多为绩差股或者ST股,过去IPO停摆阶段,炒壳炒差是市场主流,收益也颇丰。但2017年后这种情况发生显著转变,一方面低市值个股数量大幅提升,一方面炒这类股票的收益率几乎为零,风险收益比严重失衡。

今年以来市场交投低迷,两市有72只股票日均换手率低于0.5%,日均成交量低于1000万有27只,成交低迷的标的多数都有低市值、高估值特征,而且基本面较差,若行情出现连续走弱,或者公司连续亏损导致退市,可能引发资金涌出,尤其是里面有集合信托计划或者资产管理计划的标的,在金融去杠杆的背景下,极易出现股价闪崩情形。

造成今年“三低股”剧增的原因主要有以下几个,一是金融去杠杆背景下,市场流动性缺失,同时,优质独角兽陆续上市又抽离绩差股资金;二是基本面恶化,包括行业景气度下行及个股经营转差;三是前期高送转方案惹祸;四是监管趋严,加上A股逐步对外开放后,估值体系与国际接轨,炒壳炒差时代终结;五是A股强退市制度不完善,大量垃圾股滞留市场。

14只低价股正向“仙股”迈进

A股投资者中95%是散户,多数散户的思维跟菜市场买菜一样,买低不买高,股价高了就认为贵,低了就认为便宜,也因此,低价股一直是A股备受追捧的宠儿。这些股票在市场处于底部区域时常常被认为是弹性极佳的股票,而且安全性较高,一轮牛市来临,往往也是这些低价股表现的时候。回顾2007年的那轮牛市,低价股的表现显著强于高价股。

不过低价股不是没有风险,在美国纳斯达克市场,只要股价在1美元以下连续停留30天,监管层将会发出亏损警告,被警告的公司若90天内无法采取措施自救,将被停止交易。据统计,纳斯达克的年均退市率为8%左右,在不满足持续挂牌标准而退市的股票中,超过一半是因为1美元退市法则而被判决退市。

A股2012年修改的退市制度中也安排了类似的制度,如上交所的退市制度规定,若个股连续20个交易日收盘价低于股票面值1元,将被自动退市。

随着A股进入MSCI后估值体系逐步与国际市场接轨,自2017年5月以来A股两极分化现象严重,白马股股价节节攀升,而中小盘个股股价则屡屡下挫,以致市场出现大量低价股,截止2018年6月4日,两市目前股价低于2元的个股已经有14只,而在2011年-2012年的熊市中,这个价格区间内的股票仅有一只。其中除了包钢股份市值偏大外,其余13只均在300亿以下。

值得注意的是,*ST海润的股价已经低于1元,成为A股近4年以来第一只“仙股”。根据公司披露的年报,2017年亏损24.3亿元,已经连续3年亏损,公司在1元以下待了三个交易日便紧急停牌,不过即便如此,最终可能也难逃退市的结局。

低市值标的存陷阱

散户买低价股可能主要来自心理层面,而买低市值的股票则更多掺入了炒作意图。低市值个股多是绩差股或者ST股,过去IPO停摆的时候,炒壳炒差是市场主流,一只绩差股,往往一个重组就能“乌鸡变凤凰”,即便最终退市,也会有重新上市的机会,如长航凤凰和退市长油,前者退市后两年已重新上市,上市首日股价直接翻了10倍,而后者目前也已具备重新上市的条件。此外,低市值个股容易被大资金操纵,就算不重组,一旦遇到热点题材,往往也能有个翻倍行情。

炒壳炒差本身就是股市乱象,在监管趋严背景下,2017年后炒ST股和绩差股遭遇市值严重缩水困境,最典型的如保千里和尤夫股份(两只个股已经是st),二者分别录得创纪录的29个和28个跌停板。从市值的角度看,保千里和尤夫股份尚且还有30亿左右的市值,然而比它们更惨的大有人在。

以下是两组很直观的数据:1)目前两市总市值低于20亿元的标的多达135只,而且让人惊讶的是,除了艾艾精工和ST柳化外,剩余的133只标的过去一年的区间涨跌幅全部为负,平均跌幅高达36%,其中ST巴士、ST龙力、ST哈空、ST东电、ST华泽、ST信通等五只个股股价更是仅剩下三分之一。与2016年全年对比,剔除掉7只次新股,上述股票中有50只录得正收益,平均涨幅则为0.8%。

表一:14只低价股市场表现情况一览

表二:截止6月4日总市值最低的15只个股

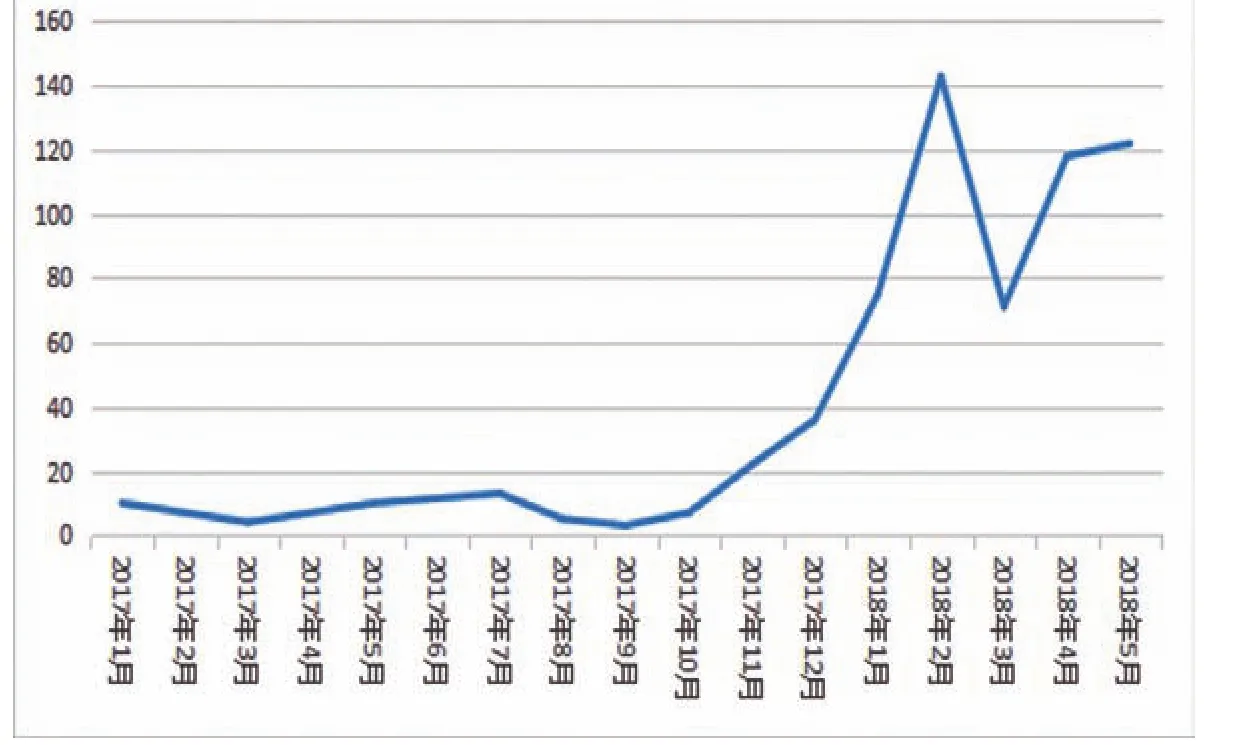

2)2015年和2016年总市值低于20亿元的标的占A股个股总数的比例为0.2%和0.1%,2017年上升至1%,而截至6月4日,这一比例已经提升至3.8%。

从上述数据来看,有两个很明显的趋势,一是2017年之后金融反腐加剧,监管层对市场监管力度趋严,市场已不再相信讲故事涉题材的个股,炒壳炒差的时代逐步落幕。二是炒低市值个股付出的代价惨痛,跌下去50%,想要回本就需要翻倍行情,短时间内很难恢复元气。

72只个股成交极度低迷

股票的上涨本质上是资金的博弈,无论基本面多么优异,概念多么出彩,缺乏资金关注的个股易跌不易涨。换手率高低通常用来衡量该股受资金关注的程度,一般低于1%算是地量,而低于0.5%则是极度萎靡。

我们统计了2016年至今的每只个股的日均换手率。截止6月4日,今年以来两市有1387只股票的日均换手率低于1%,占比接近40%,其中有539只低于0.5%,占比达到15%。与过往数值相比,今年有2473只个股的换手率低于过去两年日均换手率。

若剔除掉大股东、公司高管以及一致行动人所持有的流通股份来测算,低换手率的个股数量虽有减少,但仍有不少个股成交极度低迷。数据显示,两市换手率低于1%的标的仍高达533只,其中低于0.5%的还有72只。

从成交量看,以1000万和500万元的日均成交额为界限来统计低成交个股数量,剔除掉次新股以及停牌的股票,今年以来日均成交额低于500万的个股有7只,它们分别是ST天业、ST天马、ST华泽、ST仰帆、ST山水以及两只进入退市整理期的退市昆机及退市吉恩。可以明显看到,这8只低成交量的个股估值普遍偏高,而且清一色是基本面出现问题、业绩连续亏损的ST股,监管强压下,这类标的退市的风险在加大。

图一:533只换手率低于1%的个股市值分布

成交金额不超过1000万的股票有27只,其中500万到1000万之间的标的有20只,这部分标的的基本面相对而言要好一些,但也需要注意风险,比如类似传统商超等景气度明显下行的行业,即便短期内业绩不会出现亏损,但未来成长堪忧,股价上涨驱动力不足。

成交量低迷的这些标的市值一般都很低,而且基本面较差,估值偏高。若行情出现连续走弱,或者公司连续亏损导致退市,可能引发资金涌出,尤其是里面有集合信托计划或者资产管理计划的标的,在金融去杠杆的背景下,极易出现股价闪崩情形。

三低股或成A股常态

2017年以来造成“三低股”特别多的的原因有以下几方面:

1)基本面变差。这是导致低价股及低市值个股最主要的原因,有些低股价的个股确实是因为行业景气度不佳,进而导致估值与股价双杀,目前两市有79只个股股价低于3元,其中化工、采掘和电气设备三个行业的标的最多,分别为9只、8只和7只,化工和采掘属于强周期行业,虽然2016年以来供给侧改革让产品价格暴涨,但下游需求没有明显回升的情况下,这种涨价缺乏持续性;电气设备行业一直都看国网脸色行事,业绩也常常难有保证。

还有一部分个股所处行业没有大变化,主要还是自身经营以及内部管理原因,如保千里,内部控制制度缺失,实际控制人掏空资产。再如龙力生物,债务危机账户被冻结,流动性资金短缺,经营陷入绝境。

2)高送转惹祸。基本面变差的公司情有可原,但有些企业却因为玩高送转,自己引火烧身,比如说股价只有0.87元的*ST海润,在2014年时曾进行过一次“10转20”的高送转,而查看公司当年净利润,同比暴跌224%。前文提到的14只1元股中,近三年进行过高送转的还有中弘股份、包钢股份、华信国际、和邦生物,其中中弘股份2016年实施了“10转4”的高送转方案,但同期净利润却出现腰斩。

3)监管强压,市场流动性明显不足。监管层对2018年宏观经济工作定下的主基调是“防风险、去杠杆”,在此背景下,A股先是险资被查,随后银行理财监管收紧,券商和信托的资管计划又面临清退风险,导致两市流动性不足。今年投资者可以很明显感觉到,市场资金不够了,即便有MSCI、养老金以及新成立的百亿规模基金等增量资金入市,春节后每日成交量也只维持在3500-5000亿元低位波动。存量资金下,板块和个股会呈现明显的跷跷板效应,由于中小市值个股多数估值偏高,且过往是题材和热点炒作的聚集地,监管趋严下题材炒作之风逐渐淡去,资金向低估值的白马股流动。

4)入摩与独角兽加速估值体系重构。进入MSCI后,A股估值体系进一步与国际接轨,加上海外优质独角兽陆续回归,对基本面较差,且估值偏高的个股抽血严重。

图三:2017年至今市值低于20亿元的个股数量变化

图二:533只换手率低于1%的个股估值分布

5)A股退市制度不完善也是一大缘由。诚如上文所言,A股有类似美股的退市制度,但是执行力不强,据统计2001年至今16年间,两市上了3400多家企业,但是被退市的个股只有52家,这个比例明显低于美股8%的退市比例。

整体而言,随着A股逐步国际化,监管政策趋严以及优质独角兽陆续上市,市场投资风格有逐步港股化的趋势,但大量垃圾股滞留仍是一大问题,可以预见,在退市制度没有完善之前,大量“三低股”或将成为A股市场新常态,投资者在选股时对这类个股应该敬而远之。