会计信息系统内部安全控制体系的构建与应用研究

2018-06-12王厚明

王厚明

(烟台职业学院 财务处,山东 烟台 264670)

为了充分发挥会计信息系统内部安全控制能力,需要对不同会计信息系统内部的信息进行检测[1-2].尽量减小分配到不同会计信息系统内部的信息因过度依赖性或者阻塞造成系统安全性下降[3-4].会计信息系统内部安全控制体系需先确保所有信息都保持互相独立[5],再通过与“装箱问题”相似的求解体系完成会计信息系统内部安全控制[6].此体系虽然开销小,但忽略了信息系统内部存在的约束关系.

本文提出了一种会计信息系统内部安全控制体系的构建方法.此体系对会计信息系统内部的各项信息进行了分类处理并形成了多个信息子集,将相关信息子集移至一起,以防止出现会计信息系统内部的信息拥挤现象;如果不能将特定信息子集分配至一起时,还可以利用信息相关度分析来分解这些信息子集,从而避免会计信息系统内部间因信息拥挤问题而降低了系统的安全性.

1 会计信息系统内部安全基本定义

采用三元组τi{0,1}=({0,1}Ti{0,1},{0,1}Ci{0,1},πi)的形式来表示周期安全控制(Task)i,其中,Ti代表信息的周期,πi代表优先级,Ci代表最坏执行时间.每当一个周期发生时,τi先处于就绪状态,之后发生无释放抖动,每执行一次τi就代表一项信息实例,通常将其用Ji进行表示.信息的相对截止期限与其周期保持一致.

定义1 采用ui表示τi的CPU安全系数,等于τi最坏执行时间和周期间的比值结果,将其用等式ui=Ci/Ti表达.周期信息集合Γ={τ1,τ2,…,τn}的执行场所是m个会计信息系统内部共同构成的同构型会计信息系统内部处理器P={p1,p2,…,pm}.其中,p(τi)代表τi所处的会计信息系统内部,τ(pk)代表被分配在会计信息系统内部pk上的所有信息集合.此系统总共由q个共享内部Φ={ρ1,ρ2,…,ρq}构成,其中,Θi∈Φ的含义是在τi访问的共享内部,τi需满足互斥访问条件∀ρs∈Θi.当ρs只是被分配在相同会计信息系统内部并进行信息访问时,应该将其称作局部资源,反之则是属于全局资源.

信息的访问过程如果发生阻塞的情况,则按照MSRP协议的要求,信息需保持自旋状态以等待全局资源.当多项信息同时等待某一相同的全局资源时,为防止出现信息饿死的现象,MSRP选择FIFO自旋的方式得以解决.

引理1 假设τj对全局资源ρs进行一次访问所需的时间最长是ξj,s,则满足任意τi∈pk对ρs而进行访问请求的时间最长为

(1)

定义2 自旋下降(Sk)等于此会计信息系统内部各项信息处于tLCM时间段中的最长自旋等待时间跟tLCM的比值.tLCM等于此会计信息系统内部各项信息周期最小公倍数.

为确保系统具备实时安全的性质,需保留合理的处理器资源,以此保证该系统无论在何种状态下都可以达到实时信息所需的截止时限标准.由此可见,可以通过减小自旋下降的方法来降低系统的整体资源耗费,从而有效改善系统的安全系数.

定理1 对于任意调度τi∈pk,由其产生的系统安全性下降和τi对pk形成的自旋下降Sk(i)相等,即

(2)

2 会计信息系统内部安全控制体系的建立

2.1 会计信息系统内部安全控制过程

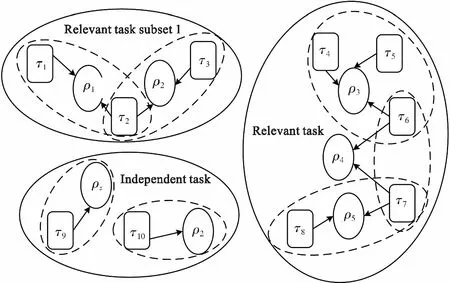

该体系的实现过程为:首先把存在于Γ中的具有共享内部冲突的各项信息分类成一个信息集合,同时把相同信息子集中的所有信息都安全控制到同一会计信息系统内部.结果见图1.

图1 会计信息系统内部安全控制体系

将Γ中的会计信息系统内部安全控制到任何一个会计信息系统内部都不会造成信息的阻塞现象,可以采用下述递归体系来完成会计信息系统内部安全控制.

体系1通过如下所示的相关处理思路实现:

(1)假定各项信息在初始状态下都保持相互独立状态(.indep←TRUE),并且没有对其进行分组(.link←NONE).

(2)如果各项信息对应的.link都不是NONE,此时,体系结束;反之,从中选定某一没有进行过分组处理的信息τi,对该信息的分组状态进行修改至τi.link←i,之后再判断τi是否要跟其它信息共同对共享内部进行访问.

(3)如果τi和其它某一信息τj同时访问同一共享内部,则将此二信息的状态.indep同时设定成FALSE,把τj的分组状态设定成τi.link,再把τi和τj分组到相同的信息子集内;之后采用递归方法从τj开始重新执行这一步骤.

(4)分析τi和后续的信息是否要对同一共享内部进行访问操作,当需要对同一共享内部进行访问时,便跳转至步骤(3);反之,跳转到步骤(2).

2.2 会计信息系统内部安全体系的相关度评价

本文提出了评价信息相关度的分析方法,如下所示:

引理2 对于任意τi与τj∈τ(pk)在pk上形成的自旋下降是τi和τj各自具有的pk自旋下降相加所得的结果

Sk(i+j)=Sk(i)+Sk(j)

(3)

以矩阵Ux×q来表示x(1≤x≤n)个信息对共享内部进行访问所需的最长时间.元素ui,s代表第i个信息τc对共享内部ρs进行访问所需的最长时间,则根据引理1有ui,s=ξc,s.如果ui,s=0,则说明τc未对共享内部ρs进行访问.

(4)

定理2 设Γ—={τa,τb,…,τc}(x=|Γ—|≤n)为体系1获得的信息子集,通过x×q(q是共享内部的数量)阶矩阵Ux×q来表达Γ对共享内部进行访问所花费的时间.对于从Γ—中拆分得到的任意τi并将其分配至会计信息系统内部pr中,同时其它存在于Γ—中的所有信息被安全控制到会计信息系统内部pk中(r≠k),那么Γ—中的剩余信息所产生的会计信息系统内部pk自旋下降为

(5)

(6)

其中,i=Γ—{τi};f(d)为矩阵Ux×q第d行对应的信息序号.

通过定理2得到的自旋下降是来自Γ—内以及τi对同一共享内部进行信息访问形成的.由此可见,Sk(i)可以通过自旋下降的方式来定量分析存在于τi和Γ—内的剩余各项信息间的相互关联性.本文采用Sk(i)作为评价Γ—中τi和剩余信息间的相关度结果.

3 实验与分析

3.1 性能指标

本文采用信息集合接受率来评价会计信息系统内部安全控制体系的性能,所选择的处理器平台类型为8会计信息系统内部.假定每次实验都会生成N=10 000个随机信息集合,安全控制体系A最大可以对M个信息集合进行调度,此时体系A对应的信息集合能达到的接受率等于M/N.如果得到的信息集合接受率较大,则说明此体系的效率也相应更高.同时还对比了不同体系所具有的系统平均自旋下降,其定义为:

(7)

3.2 实验分析

(1)信息集合接受率.图2显示了在临界区长度等于4以及每项信息具有的临界区数量为2的条件下,系统安全系数SU与集合接受率间的关系.将本文ISCS体系与WFD体系和syn-aware体系进行对比分析.从图2中可以看到,不同体系的信息集合接受率与SU之间表现为单调递减的变化关系.当WFD体系和ISCS体系处于SU>0.6的条件下,信息集合将具有不安全的特征,syn-aware体系则需满足SU>0.7的条件才会发生信息集合的不安全现象.对这两种体系进行比较可知,ISCS体系具有更大的信息集合接受率.

图2 信息集合接受率与系统安全系数之间的关系

图3显示了不同体系性能与临界区长度之间的关系,从图中可以看到各项信息分别由2个临界区构成,此时SU=0.65.当临界区的长度增大后,需要等待的信息自旋时间也会随之增大,此时体系信息集合接受率也会出现下降现象.如果无法将所有的信息子集都分配到一起时,可以利用ISCS体系并结合相关度分析结果对信息进行拆分后再将其分配至相同的会计信息系统内.所以信息只对特定会计信息系统内部信息进行自旋等待,有效降低了自旋下降.

图3 临界区长度和信息集合接受率的关系曲线

4 结论

本文提出了一种会计信息系统内部的安全控制体系,该体系将会计信息系统内部具有冲突性的信息分成不同类型的信息集合,并把具有相近性质的信息子集分配一起,有效避免了在不同会计信息系统内部间发生的信息阻塞现象,导致安全性下降.最后,本文还对比了该体系和其他安全控制体系的性能,结果显示:该会计信息体系内部安全控制能力高于同类体系,而系统自旋下降低于同类体系.

[参 考 文 献]

[1] KANG D I,YOON S Y.A study on development of construction industry’s accounting information system[J].Journal of Biological Chemistry,2015,13(3):127-135.

[2] BOCZKO T,EDUCATION P.Introduction to accounting information systems[J].Nature,2012,398(27):539-542.

[3] YOUNIS B A,SPEZIALE C G,BERGER S A.Accounting for effects of a system rotation on the pressure-strain correlation[J].Aiaa Journal,2015,36(9):1746-1748.

[4] RAMLI A.Accounting information systems(ais)in the hotel industry:a partial lease squares analysis[J].Annals of Occupational Hygiene,2014,58(3):294-316.

[5] IULIANA B C.From the standardization to the internationalization of the accounting information[J].Journal of Applied Electrochemistry,2011,41(12):1407-1417.

[6] OLIYNYCHUK V.Accounting procedure organization and its impact on financial information quality[J].IEEE,2013,17(3):66-71.