高管激励机制对创新驱动战略倾向性的影响研究

2018-06-05邱玉兴胡晶莹

邱玉兴 胡晶莹

【摘 要】 财务业绩变动是否会影响国有企业高管对企业创新驱动战略的态度?针对这一问题,文章基于薪酬契约理论,在分析高管激励与创新驱动战略倾向性关系的基础上,引入财务业绩指标作为调节变量,力图揭示财务业绩变动对二者关系的影响。研究发现:高管货币激励和股权激励均对企业创新驱动战略指标起到了提升作用;财务业绩变动对高管货币激励和技术人员比例指标关系起到负向调节作用,对高管货币激励与研发投入关系并没有产生调节作用;财务业绩变动对高管股权激励与研发投入、技术人员比例关系均起到正向调节作用,财务业绩水平越高,高管股权激励对企业创新驱动战略指标的促进作用越大。

【关键词】 高管激励机制; 创新驱动战略; 财务业绩; 国有企业

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2018)10-0043-06

在新时代和经济结构加速转型升级的背景下,创新驱动战略成为国有企业未来发展道路中的必然选择,也成为促进我国经济发展二次飞跃的重要因素。不同于以往资源消耗型发展模式,创新驱动战略的实施伴随着众多创新资源的投入,具有前期投入大、见效慢且风险高的特点,因此,如何保证国有企业坚定不移地实行创新驱动战略是近年来公司治理领域的研究热点。而高管作为国有企业运营发展中的实际控制人,高管激励机制对国有企业创新驱动战略倾向性的影响这一课题愈发受到众多学者的青睐。有研究发现,高管股权激励和货币激励均与研发投入呈正相关关系,提升了企业创新积极性[ 1-2 ]。

高管激励对国有企业实行创新驱动战略的积极作用是高管履行契约责任的外在表象,但在经营境况发生变化的动态视角下,特别是面对企业最重要的财务业绩因素发生明显变动时,高管对创新发展策略的態度有何变化?作为外在表象的高管激励还能否对国有企业实现创新驱动战略起到积极作用?不同的激励方式又会有何种不同效果?这一系列问题值得深入研究。针对上述研究不足,本文以国有上市公司为研究对象,在研究高管激励对企业创新驱动战略影响作用的基础上,引入企业财务业绩作为调节变量,在动态视角下探究财务业绩因素对上述二者关系的具体影响,为国有企业完善公司内部治理提供经验证据。

一、文献梳理与理论假设

(一)高管激励与企业创新驱动战略倾向性

在现代薪酬契约关系中,高管为了履行契约责任,通过不断选择积极有效的发展策略来促进企业发展,而创新驱动战略作为能够有效增强企业核心竞争力和长远发展能力的重要途径,一直受到高管的青睐。Lerner等[ 3 ]和Hellmann等[ 4 ]实证检验后均发现高管长期激励契约与技术创新产出之间存在显著正向关系。在国内研究中,于雪然等[ 5 ]发现短期薪酬和长期股权对公司的创新投入起一定的激励作用;胡艳等[ 6 ]以2010—2012年创业板公司为样本,经实证研究发现高管薪酬与创新投入正相关;于雅萍等[ 7 ]从生命周期视角发现薪酬激励始终能够显著促进企业技术创新。基于以上研究分析,本文做出以下假设:

假设1a:高管货币激励能够提升国有企业创新积极性。

假设1b:高管股权激励能够提升国有企业创新积极性。

(二)财务业绩变动对高管激励与企业创新驱动战略倾向性关系的调节作用

在建设科技创新强国依然任重道远的背景下,提升国有企业创新水平和经营质量既是经济任务,又是政治任务。面对国企经营不利的局面,大力推行创新驱动战略,以求转变发展方式和增强企业核心竞争力,这不仅受到外部经济和政治压力的影响,而且受到高管主观认知和态度倾向的影响。例如崔静等[ 8 ]发现当职业忧虑水平较高时,高管薪酬—业绩敏感性对新任CEO创新投入的促进作用会减弱;易靖韬等[ 9 ]研究发现在企业研发支出保持不变的情况下,高管过度自信仍会给企业带来更多的创新产出,表明高管过度自信促进了企业创新绩效的提升。可见,高管的主观性思维和态度差异性会对企业创新驱动战略产生十分重要的影响。因此,在企业经营发展状况发生较大变化时,特别是企业财务业绩不断向好时(外部经营环境暂时得到改善或是财务报表得到粉饰),高管规避风险的“懒惰”思想很可能会影响其对企业创新驱动战略的态度。同时,韩慧林等[ 10 ]认为国有企业高管身份具有的政治色彩,使得其收益与企业业绩成果并未完全实现挂钩,在这种情况下,高管在企业取得较好业绩成果时可能会倾向于采取保守策略以求稳健发展,实现自身利益最大化。据此提出以下假设:

假设2a:财务业绩变动会对高管货币激励与企业创新驱动战略倾向性关系产生显著调节作用。

假设2b:财务业绩变动会对高管股权激励与企业创新驱动战略倾向性关系产生显著调节作用。

二、研究设计

(一)样本选择与数据来源

以沪深两市国有上市公司为研究对象,选取2013—2015年为时间窗口,进行如下处理:(1)剔除ST及PT股,因为该类企业的数据极端值会对统计结果产生不利影响;(2)剔除金融、保险及证券行业的上市公司;(3)剔除窗口期内数据不全和所有权性质发生变化的公司。经过上述筛选,共选取1 582个样本数据,涉及数据来源于Wind数据库及手动搜集,在研究中使用了SPSS 22.0统计软件。

(二)变量设计

1.被解释变量

国有企业创新驱动战略倾向性很大程度上表现为国有企业愿意为创新驱动战略投入多少资源,而研发费用投入和技术人员比例是资源需求最大的两个方面,也是企业实施创新驱动战略的重要体现。因此,研发费用投入和技术人员比例两个指标的强弱有效体现了国有企业实施创新驱动战略倾向性的高低程度。

2.解释变量

随着国企高管激励制度改革的深化,高管激励方式日趋丰富,股权激励在市场条件下成为促进高管注重企业长远发展质量的重要手段,愈发受到国有企业的青睐[ 11 ]。基于此,本文选取高管货币对数(lnPAY)和高管股权激励(SP)两个指标作为解释变量,以全面体现高管激励水平。

3.调节变量

为了兼顾衡量国有企业自有资产和债权资产的收益水平,本文选取总资产收益率(ROA)作为调节变量,以更好地体现国有企业财务业绩的变动情况。

4.控制变量

为消除其他因素对统计结果的影响,本文引入资产负债率(LEV)、总资产周转率(LIQU)、营业收入增长率(GROW)、企业规模(SIZE)、前十大股东持股比例(TOP10)和年份虚拟变量(YEAR)作为控制变量,各个变量的具体测量方法如表1所示。

(三)模型设计

为了考察高管激励对企业创新驱动战略倾向性的影响,建立模型如下:

模型一:RD=c+?茁1LnPAY+?茁2LEV+?茁3LIQU+ ?茁4GROW+

?茁5SIZE+?茁6TOP10+?茁7YEAR

模型二:RD=c + ?茁1SP + ?茁2LEV +?茁3LIQU+?茁4GROW+

?茁5SIZE+?茁6TOP10+?茁7YEAR

模型三:TEC = c + ?茁1LnPAY + ?茁2LEV + ?茁3LIQU +

?茁4GROW+?茁5SIZE+?茁6TOP10+?茁7YEAR

模型四:TEC=c + ?茁1SP + ?茁2LEV +?茁3LIQU+?茁4GROW+

?茁5SIZE+?茁6TOP10+?茁7YEAR

为考察财务业绩变动对高管激励与企业创新驱动战略倾向性关系产生何种调节作用,建立模型如下:

模型一:RD=c+?茁1LnPAY+?茁2ROA+?茁3LnPAY*ROA+

?茁4LEV+?茁5LIQU+?茁6GROW+?茁7SIZE+?茁8TOP10+?茁9YEAR

模型二:RD=c + ?茁1SP+ ?茁2ROA+ ?茁3SP*ROA+?茁4LEV+

?茁5LIQU+?茁6GROW+?茁7SIZE+?茁8TOP10+?茁9YEAR

模型三:TEC=c+ ?茁1LnPAY+ ?茁2ROA+ ?茁3LnPAY*ROA+

?茁4LEV+?茁5LIQU+?茁6GROW+?茁7SIZE+?茁8TOP10+?茁9YEAR

模型四:TEC=c+ ?茁1SP+ ?茁2ROA+ ?茁3SP*ROA+ ?茁4LEV+

?茁5LIQU+?茁6GROW+?茁7SIZE+?茁8TOP10+?茁9YEAR

三、实证分析

(一)各主要变量的描述性统计与PEARSON相关分析

各主要变量的描述性统计及Pearson相关分析如表2所示。在企业创新指标方面,RD和TEC变量的高低水平变动较大,研发强度变量最高水平达15.44%,但平均水平仅为1.63%,表明国有上市公司的研发投入强度依然较低,而技术人员比例的平均水平则达到了19.11%。在高管激励水平方面,高管货币激励平均水平为14.2563,高管股权激励水平较低,仅为0.76%。国有企业个体间的财务业绩差异较大,近三年的总资产收益率平均水平为4.46%,整体盈利水平不高。

在对上述变量进行标准化处理后,根据相关性矩阵可以发现,货币激励和股权激励均与研发投入和技术人员比例显著正相关,初步验证了假设1a和1b。从Pearson相关分析结果发现各变量间的相关系数均低于0.5,表明变量间不存在多重共线性。

(二)多元线性回归分析

1.高管激励对企业创新驱动战略倾向性的影响

使用SPSS软件对模型进行估计,各个模型中VIF最大值为1.843,并且根据变量容忍度可知变量不存在共线性。回归分析结果如表3所示。

根据表3的回归结果可知,国有企业高管货币激励和股权薪酬激励均与研发投入和技术人员比例指標呈显著正相关,表明当前国有企业高管激励机制能够提升企业的创新积极性,保证研发资源的有效投入,并注重技术创新人员的引进培养,且高管货币薪酬的激励作用要大于股权的激励作用,假设1a和假设1b得到验证。

2.财务业绩变动对高管激励与企业创新驱动战略倾向性关系的调节作用

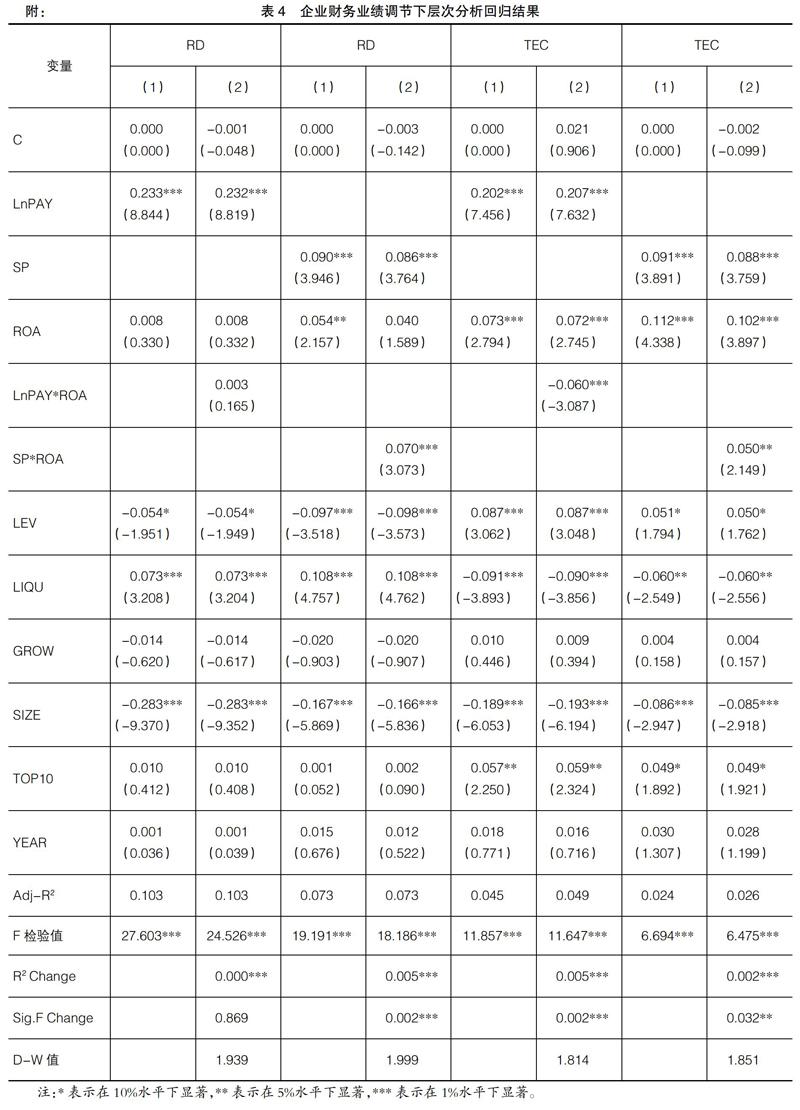

在考察财务业绩变动的调节作用时,根据方杰等[ 12 ]的建议,采用分层回归方法,在分层回归分析之前将自变量、因变量和调节变量进行了标准化处理,具体回归结果如表4。表4中交乘项最大VIF为1.044,其余变量最大VIF为1.885,可见变量不存在多重共线性。

根据表4中分层回归结果可知,交乘项LnPAY*ROA与RD变量的系数仅为0.003,二者关系并不显著,财务业绩变动对高管货币激励与企业研发投入强度关系并没有产生调节作用;而交乘项LnPAY*ROA与TEC变量的系数为-0.060,且在1%的水平下呈显著负相关,表明财务业绩变动对高管货币激励与企业技术人员比例关系产生显著的负向调节作用,当企业财务业绩向好时,高管货币激励会对企业技术创新人员的引进和培养产生负向作用,即高管在业绩向好的情况下,倾向于采取保守发展策略代替风险较高的创新驱动战略。

此外,交乘项SP*ROA与RD、TEC变量的系数分别为0.070和0.050,分别在1%和5%的水平下呈显著正相关,表明财务业绩变动对高管股权激励与研发投入、技术人员比例关系均产生显著的正向调节作用,即企业的财务业绩水平越高,国有上市公司高管股权激励对企业创新驱动战略的积极作用越明显,原因可能是在企业业绩较好、资源较充足的情况下实行创新驱动战略能够更有效地激发企业发展潜力、增强核心竞争力和提升企业的未来收益水平,进而实现高管自身股权激励的利益最大化。

为了进一步分析财务业绩变动与上述变量间关系的调节作用机理,清晰地体现出不同财务业绩水平下上述变量间关系的变动基础、变动趋势及变动程度,本文通过简单斜率法及Aiken等[ 13 ]的建议做出调节效应图(如图1、图2、图3)。

如图1所示,当企业财务业绩处于较低水平时,高管货币激励对技术人员比例的促进作用在1%的水平下显著(斜率为0.663,T值为7.804,系数为0.267);当企业财务业绩处于较高水平时,高管货币激励对技术人员比例的促进作用反而变弱(斜率为0.328,T值为4.534,系数为0.147),二者间线性关系的斜率、回归T值和回归系数均大幅下降。根据图2,较低水平的财务业绩使得高管股权激励对研发投入的作用仅在5%的水平下显著(斜率为0.038,T值为2.284,系数为0.058);在财务业绩水平较高时,高管股权激励对研发强度的促进程度变为在1%的水平下显著(斜率为0.493,T值为4.744,系数为0.115)。同理,高管股权激励在财务业绩较高水平时对技术人员比例的提升效果(斜率为0.330,T值为4.384,系数为0.109)明显高于财务业绩较低时的提升效果(斜率为0.091,T值为2.260,系数为0.068)。

四、研究结论及建议

(一)研究结论

本文验证了国有上市公司高管激励机制对企业创新驱动战略倾向性的积极作用,在此基础上,考察了财务业绩变动对二者关系的动态调节作用,发现:第一,国有上市公司高管货币激励对研发投入的促进作用并不受财务业绩变动的影响,而高管货币激励对技术人员比例的提升作用受到财务业绩指标的负向调节作用,财务业绩上升使得高管放缓了对技术创新人才的引进和培养;第二,国有上市公司高管股权激励与研发投入、技术人员比例关系均受到财务业绩指标的正向调节作用,即当财务业绩上升时,高管股权激励能够更加有效地提升国有企业的创新积极性。

(二)对策建议

1.坚持人才兴国战略

人才兴国战略作为重要的国家级战略,企业应时刻注重对技术创新人才的引进和培养。首先,企业要对创新人才的重要性有更加清晰的认识,企业创新人才的多少和培养程度决定着企业的未来发展潜力,应制定科学、长久的规划。其次,创新人才的引进培养是一个长期的、连续性的过程,企业应时刻保持重视态度,不能因为某一阶段取得较好的业绩成果就产生放松心理,而应在较好业绩和充足资源的基础上进一步加大投入力度,尽快提升自身的核心实力和长远发展能力。

2.制定科学的高管激励结构

根据分析结果,发现高管股权激励能够有效提升企业的创新积极性,随着企业财务业绩向好,创新积极性越强,可见高管股权激励是国有上市公司实施创新驱动战略的重要促进因素。根据统计,现阶段国有上市公司高管的持股比例平均值仅为0.76%,处于非常低的水平,这在一定程度上阻碍了股权激励作用的发挥。基于此,國有上市公司应适当提升高管的股权激励水平,制定更加科学的薪酬激励结构,以更好地发挥薪酬激励对国有上市公司实行创新驱动战略的积极作用。

【参考文献】

[1] 王燕妮,李爽.基于自由现金流的高管激励与研发投入关系研究[J].科学学与科学技术管理,2013(4):143-149.

[2] 王成,郝海宇.管理层激励、股权结构与创新绩效:基于中国民营上市公司的经验证据[J].会计之友,2016(15):40-44.

[3] LERNER J, WULF J. Innovation and incentives: evidence from corporate R&D;[J]. Nber Working Papers,2006,89(4):634-644.

[4] HELLMANN T, THIELE V. Incentives and innovation: a multitasking approach[J]. American Economic Journal Microeconomics,2011,3(1):78-128.

[5] 于雪然,胡艳.高管激励与创新投入:来自创业板的经验数据[J].首都经济贸易大学学报,2015(1):104-111.

[6] 胡艳,马连福.创业板高管激励契约组合、融资约束与创新投入[J].山西财经大学学报,2015(8):78-90.

[7] 于雅萍,姜英兵.股权激励能够提升企业的自主创新能力吗:以大华股份为例[J].会计之友,2016(5):104-108.

[8] 崔静,冯玲.职业忧虑、高管薪酬—业绩敏感性与企业创新:基于新任CEO视角[J].华东经济管理,2017(1):136-142.

[9] 易靖韬,张修平,王化成.企业异质性、高管过度自信与企业创新绩效[J].南开管理评论,2015(6):101-112.

[10] 韩慧林,孙国辉.不同控制环境下高管薪酬对企业绩效的影响[J].经济与管理研究,2014(12):104-111.

[11] 罗婧.科技型企业创新资金投入与股权激励研究[J].会计之友,2016(17):23-26.

[12] 方杰,温忠麟,梁东梅,等.基于多元回归的调节效应分析[J].心理科学,2015(3):715-720.

[13] AIKEN L S, WEST S G. Multiple regression: testing and interpreting interactions[G].Newbury Park:Sage,1991.