中美服务业在全球价值链中的地位和竞争力比较

2018-06-04闫云凤

闫云凤

摘要:服务业在全球经济和各国融入全球价值链(GVC)中扮演着非常重要的角色。研究结果表明:中国整体服务业在全球价值链中的地位比美国低。2000—2014年美国服务业GVC地位指数呈现稳中有升的态势,中国服务业则是先下降后上升。从细分行业来看,美国大多数细分行业GVC地位都高于中国,但中国“c31陆路运输与管道运输”的GVC地位指数一直高于美国。2000—2008年中國服务业整体GVC参与度高于美国,2009—2014年低于美国。2000—2014年中美两国服务业整体的增加值RCA指数都大于1,两国在全球范围内具有较强的贸易竞争力。

关键词:全球价值链地位指数;全球价值链参与度指数;基于增加值的显性比较优势;服务业

中图分类号:F264.1 文献标识码:A 文章编号:1007-2101(2018)03-0081-08

一、引言

全球价值链的发展和重构影响了全球贸易格局。当前服务业已经占到全球经济总量60%以上,全球贸易结构正逐步向服务贸易倾斜,服务贸易已成为全球贸易新的增长点。无论是传统的比较优势理论,还是深入到企业和产品层面的新新贸易理论,都提出一国服务出口竞争力取决于服务产业的发展水平。“十三五”期间,我国正推动以服务业为主导的产业结构转型升级,而目前各服务行业正在经历前所未有的生产环节分割和国际化布局,在参与全球价值链的分工与合作中,中国更加注重发展服务业,培育向全球价值链高端延伸的竞争新优势。面对全球价值链主导的国际贸易新格局,中美两国充分发挥了各自的比较优势,深度地嵌入到全球价值链中。

服务业和服务贸易的发展一直备受国内外学者的关注。Francois和Hoekman(2010)[1]从产业增长和贸易波动两个角度,从理论上探讨了各种因素对服务业和服务贸易的影响。Chen和Whalley(2014)[2]则用数据全面分析了10多年来中国服务贸易的发展情况,指出中国服务贸易落后于货物贸易,国家应采取政策发挥服务贸易对经济增长、就业、技术扩散的拉动作用。陈虹和章国荣(2010)[3]利用国际市场占有率指数、TC指数和RCA指数分析了我国服务贸易发展的现状,并进行了相关国际比较,结果表明我国服务贸易整体国际竞争力较低,但近年来呈现出上升趋势。裴长洪、杨志远(2012)[4]通过探讨服务业与服务贸易相关性的影响因素,指出科技创新、FDI和制度变革是造成服务贸易快于服务产业增长的主要原因。毛艳华、李敬子(2015)[5]通过引入服务企业异质性假设,在产业垂直关联下构建两国框架的服务企业贸易模型,证明中国整体服务出口存在显著的本地市场效应,从而提出通过培育内需市场,充分发挥服务业发展的规模经济效应,可以实现扩大中国服务出口和扭转服务贸易逆差的战略目标。刘艳、李文秀(2016)[6]基于附加值贸易框架测算了1995—2011年中国服务业的显示性比较优势指数,并与传统贸易核算法进行了对比分析,其测算结果表明:无论是传统贸易核算法还是附加值贸易核算法,中国服务业整体呈现出显著的持续性比较劣势,国际竞争力薄弱。

随着对全球价值链研究的深化,一些学者开始尝试构建相应的指标来衡量一国整体及其产业在全球价值链中的地位。Neilson等(2014)[7]和聂聆(2016)[8]分别对全球价值链的相关研究进行了梳理和述评。Dedrick等(2010)[9]以IPod和PCs为例,证明了专注于管理研发、软件、系统集成、市场营销、设计、品牌、物流和金融业等高增加值活动的美国等发达国家获得了产品价值的主要部分,而主要从事装配、测试和包装活动的中国等发展中国家只能获得较少的产品价值收入。王岚、李宏艳(2015)[10]通过构建和测算价值链地位指数、增值能力指数和价值链获利能力指数,分析了1995—2011年中国不同技术水平的制造业融入全球价值链的路径及其演进特征。王厚双等(2015)[11]采用WTO和OECD联合发布的TiVA统计数据,测算和对比了1995—2009年中国与其他9国的服务业在全球价值链分工中的地位和参与程度,结果表明中国服务业整体的全球价值链地位指数呈先下降后上升的趋势,但与其他国家相比差距仍然较大。刘洪铎、曹瑜强(2016)[12]采用行业上游度指标,对1995—2011年中美两国在全球价值链上的分工地位进行测度及比较研究。结果表明,中国整体及大部分行业的上游度指数均明显大于美国,这意味着相对于美国位于全球价值链的偏上游位置,中国整体的上游度指数在迂回波动中趋于上升,而美国的上游度指数则呈下降走势。乔小勇等(2017)[13]采用TiVA统计数据,对比分析了我国服务业及其细分行业在全球价值链中的发展现状、特征及趋势。结果表明,全球价值链地位指数、参与度指数与服务业贸易规模没有明显的正向线性相关关系,中国服务业在全球价值链中总体上还处于中下游位置,中国具有显性比较优势的服务业细分行业主要集中于传统服务业层面。李惠娟、蔡伟宏(2017)[14]基于增加值贸易测算了中美两国服务贸易的GVC地位指数,结果显示:中国服务贸易的国际分工地位比美国低,但是分工地位攀升速度高于美国。程大中等(2017)[15]基于贸易增加值前向分解法,测算了2000—2014年中国服务业整体及细分部门的国际竞争力,结果表明中国服务贸易只是规模意义上的大国,而非服务贸易强国,国际竞争能力不强。

综上所述,中国与美国作为当今世界最大的两大经济体,两国在参与全球价值链分工过程中所扮演的角色差异一直以来备受学界关注,但结合整体和细分行业比较中美两国服务业在全球价值链中地位的研究相对缺乏。本文采用GVC地位指数、GVC参与度指数和基于增加值的显性比较优势(RCA)指数,深入比较分析中国和美国服务业及其细分行业在全球价值链中的地位和竞争力,以期为我国服务贸易政策的制定和服务贸易的转型升级提供参考与借鉴。本文的创新之处在于,一是从增加值视角将一国服务贸易出口额分解为5部分,剔除“重复计算”部分,更加准确地刻画一国在全球价值链中的生产和贸易情况,从而全面分析中美服务业在全球价值链中的地位、参与程度和竞争力;二是采用WIOD最新发布的2000—2014年数据,分析中国加入WTO、美国金融危机对中美服务业在全球价值链中地位和国际竞争力的影响;三是不仅对中美整体服务业进行比较,而且对中美56个细分行业的GVC地位、GVC参与度和基于增加值的RCA进行详细比较分析,找到中国服务业具有优势和弱势的细分行业。

二、模型构建和数据来源

(一)理论模型构建

本文借鉴Koopman et al.(2010)[16],将一国总出口分解为5大部分:

Er*=DVr+FVr=

VrBrr∑s≠rYrs+VrBrr∑s≠rArsXss+VrBrr∑s≠r∑t≠rArsXst

① ② ③

+VrBrr∑s≠r∑t≠rArsXss+FVr (1)

④ ⑤

其中,Er*為N*1向量,表示r国的总出口;DVr和FVr分别表示出口中的国内增加值和出口中的国外增加值;Vr是1*N向量,指r国的直接增加值系数;Ars是N*N的投入产出系数矩阵,表示r国对s国的中间产品投入;Brr是N*N的里昂惕夫逆矩阵;Yrs是n*1向量,表示s国对r国生产的最终消费品的总需求;Xr是N*1向量,表示r国的总产出。

上式中第①部分表示r国出口到s国最终品中的国内增加值;第②部分表示中间品出口经直接进口国s加工后,用于该国最终消费的r国国内增加值;第③部分表示中间品出口经直接进口国加工后,又出口给第三国t的r国国内增加值;第④部分表示中间品出口经直接进口国加工后,又返回r国的r国国内增加值。前四部分的和表示的是r国出口中的国内增加值。第⑤部分是r国出口中的国外增加值。

(二)指标选取与构建

在从增加值视角对一国总出口进行分解基础上,借鉴Koopman et al.(2010)提出的“全球价值链地位指数”和“全球价值链参与度指数”衡量中美服务业在全球价值链中的地位,借鉴Koopman等(2014)[17]提出的“基于增加值的显性比较优势指数”衡量中美服务业在全球价值链中的竞争力。

1. 全球价值链地位指数。“全球价值链地位指数”测算一国服务业在全球价值链中的地位,用公式表示为:

GVC_Positonir是GVC地位指数,用来衡量r国i行业在全球价值链的地位。其中,i表示行业,r表示国家,Eir表示r国i行业的总出口,IVir表示r国i行业的间接增加值出口,它测算的是在r国i行业的中间品出口中包含着多少价值增加值,经过直接进口国r国加工后又出口给了第三国,换言之,即他国出口中包含的本国增加值,可用公式(1)中的第③部分测算;FVir是r国i行业出口中的国外增加值,测算的是r国i行业出口(包括最终品出口和中间品出口)中来自其他国家的增加值,即公式(1)中的第⑤部分。

如果一国的某个行业处于全球价值链的“上游”,则其参与全球价值链的方式是从事研发、设计、品牌等活动或向其他国家提供原材料和零部件等中间产品,该国间接增加值出口(IVir)占总出口(Eir)的比例就会高于国外增加值(FVir)占总出口(Eir)的比例。那么该国该部门的GVC地位指数较大;反之,如果一国某行业处于全球价值链“下游”,则其参与全球价值链的方式是从其他国家进口大量的原材料或中间品来生产最终消费品。此时,该国间接增加值出口(IVir)会低于国外增加值(FVir),那么该国该产业的GVC地位指数就会较小,甚至可能是负数。因此,一国某行业的GVC地位指数越大,表示该国该部门在全球价值链中所处地位越高,即处于上游位置;反之则处于下游位置。

2. 全球价值链参与度指数。全球价值链参与度指数衡量的是一国某产业全球价值链中的参与程度,用公式表示为:

若一国某产业的前向参与度高,表明该国该产业的国内增加值更多地作为中间品出口到了第三国,若一国某产业的后向参与度高,表明该国该产业更多依赖于外国中间品投入。GVC参与度指数越大,说明该国该产业参与全球生产的程度越高,在全球价值链的地位中更重要。但是没有理论和实证结果表明GVC参与度指数与GVC地位指数之间存在某种必然的联系。

3. 基于增加值的显示性比较优势指数。将传统显示性比较优势(RCA)指数改进,建立基于增加值的RCA指数,衡量一国某产业在全球价值链中的竞争力,用公式表示为:

RCA_DVAir是基于增加值的RCA指数,DVAir是r国i行业出口中的国内增加值,Eir是r国i行业的总出口,Eiw是世界各国i行业出口中的国内增加值,为世界各国i行业的总出口。如果RCA_DVAir>1,说明该国该行业在全球价值链中有显性比较优势,数值越大,优势越明显;如果RCA_DVAir<1,说明该国该行业在全球价值链中没有显性比较优势。该指数排除了国家出口总量和世界出口总量波动的影响,所以能较好地体现一个国家某一产业的增加值出口相对于世界平均增加值出口水平的比较优势。

(三)数据来源与说明

本文采用WIOD于2016年发布的最新数据,包括了2000—2014年间43个国家和世界其余地区56个细分行业的投入产出数据。根据《全部经济活动国际标准行业分类》,选取WIOD2016中的c28-c56这29个行业作为服务业的数据,具体对照见表1。

三、结果与分析

1. 中美服务业在GVC中的地位比较。图1是2000—2014年中美服务业整体的GVC地位指数变化趋势,从图1中可以看出美国整体服务业GVC地位远高于中国。2000—2014年中国服务业GVC地位指数基本为0.057~0.085,而美国服务业GVC地位指数为0.120~0.155,说明美国多提供研发、品牌等全球价值链的上游服务,而中国服务业则处于中下游位置,即美国服务业出口中更多地被进口国作为中间投入再出口到第三国,而中国服务业的这种间接增加值出口相对较少。

从趋势上来看,2000—2014年美国服务业GVC地位指数呈现稳中有升的态势,中国服务业GVC地位指数则是先下降后上升,这与王厚双等(2015)的结论基本相同。2001年加入WTO后,中国服务业GVC地位并没有提升反而有所下降,主要因为我国很多服务业是垄断经营,缺乏市场竞争力,难以与国外高水平服务业抗衡,间接增加值出口比重非常小。2007年金融危机后,随着技术创新的发展,中国和美国服务业发展迅速,越来越多的服务进口商将服务生产的一部分流程委托给服务出口商生产,从而形成中间服务的国际贸易,比如医疗服务、软件服务的外包,即服务外包迅猛发展。在这一服务生产过程的国际转移中,美国是主要的发包方,而中国更多地扮演承包方的角色,从而促进了中美两国服务业在全球价值链中地位的提升,但因为角度的不同,导致中国服务业提升速度比美国慢,因此到2014年中美服务业在全球价值链中的地位差距扩大了。

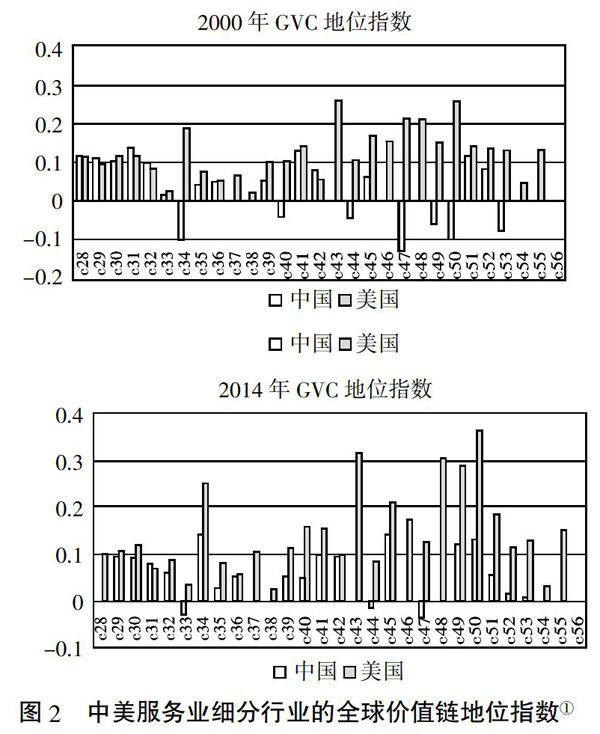

从细分行业在全球价值链中地位的变化可以部分看出中美服务业GVC地位差距扩大的原因。本文选取2000年、2007年和2014年的测算结果进行比较(见图2),因为2000年和2014年是数据分析的起止年,2007年是中国服务业GVC地位转折较为明显的一年,而且随后的2008年美国服务业GVC地位也开始上升。

从中美横向比较来看,美国大多数细分行业GVC地位高于中国,且美国服务业各细分行业的GVC地位指数均为正值,而中国服务业有些各细分行业的GVC地位指数为负值。美国的“c34储存和运输辅助”、“c43金融保险服务及其附属”“c46建筑和工程;技术测试和分析”“c47科学研究与发展”“c48广告业和市场调研”“c50行政和辅助”六个细分行业的GVC地位较高,处于全球价值链的上游位置。而中国这六个细分行业的GVC地位指数为0或负值,主要原因是中国这些细分行业的出口量非常少,有些行业出口额为0。但是,中国“c31陆路运输与管道运输”的GVC地位指数一直高于美国,说明中国在陆运和管道运输方面处于GVC上游位置。

从纵向比较来看,2014年中国服务业细分行业的GVC地位指数比2000年明显上升,而且GVC地位指数为负值的细分行业明显减少了。虽然中国服务业各细分行业的GVC的地位比美国低,但有些细分行业相对较高,如“c29汽车和摩托车外的批发贸易”“c30汽车和摩托车外的零售贸易”“c31陆路运输与管道运输”“c41保险和养恤金之外的金融服务”等,而且,“c34储存和运输辅助”“c49其他专业、科学和技术”和“c50行政和辅助”的GVC地位指数由2007年之前的负值提升为2014年的正值,这说明美国金融危机后,中国服务业正积极融入全球价值链的分工合作体系之中,重视与其他经济体服务贸易往来,拓展其全球服务贸易网络。与之相比较,2000—2014年美国各细分行业的GVC地位均得到一定程度的提升,最明显的是“c50行政和辅助”,说明金融危机后美国对全球事务的管理和干预增加,说明其他国家出口中包含了越来越多的美国服务业中间投入。

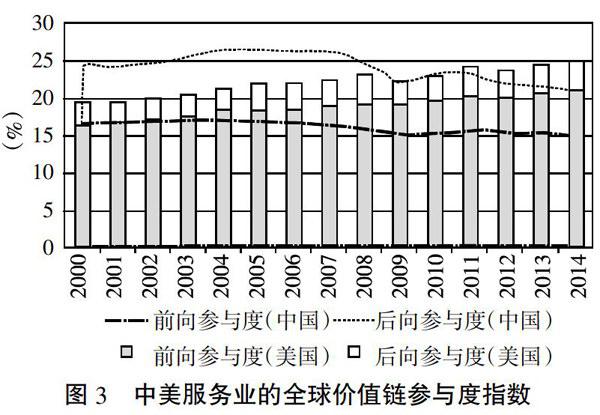

2. 中美服务业GVC参与度比较。从图3中可以看出,2000—2008年中国服务业的GVC参与度高于美国,2009—2014年低于美国,这证实了GVC参与度与GVC地位没有线性相关性。2000—2008年中国服务业GVC参与度为24.1%~26.6%,高于美国的19.5%~22.6%,但2009—2014年美国服务业GVC参与度高于中国,主要原因是金融危机的影响,2007—2009年中国服务业GVC参与度连续3年大幅下降,而美国服务业GVC参与度仅在2009年小幅下降,说明近年来美国服务业参与全球价值链的程度和提升速度都超过中国。从图3中可以看出,2000—2014年美国服务业的前向參与度一直大于中国,但中国服务业的后向参与度大于美国,说明美国服务业的国内增加值更多地作为中间产品出口到了第三国,而中国服务业出口却包含更多的外国增加值,更多依赖于外国的中间产品投入,这也是美国服务业GVC地位比中国高的主要原因。由此可以得出,美国服务业有较大的前向参与度与相对较小的后向参与度,所以其GVC地位指数较高,而中国服务业处于全球价值链的下游,其后向参与度大、前向参与度小,从而GVC地位指数低。

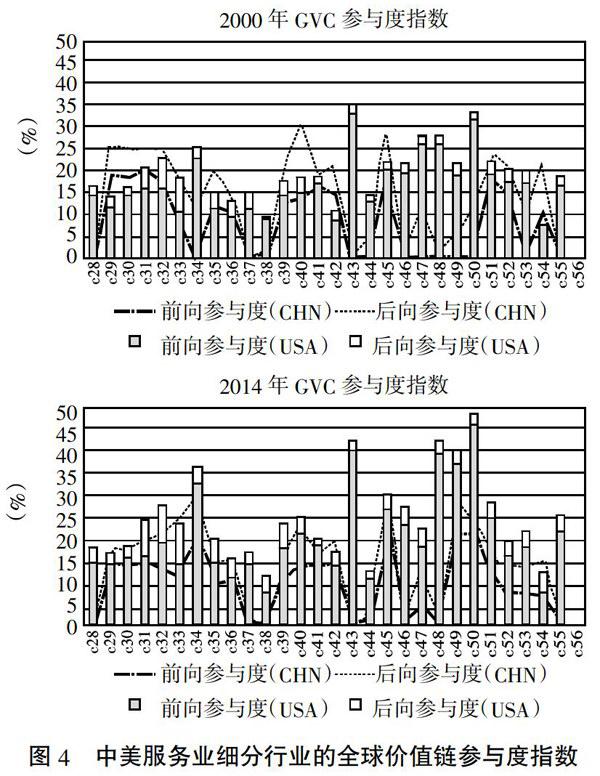

服务业各细分行业的GVC参与度差距很大,且表现出与服务业整体不同的特征(见图4)。本文选取2000年、2007年和2014年的数据进行比较说明。从横向中美服务业参与度比较来看,2000年中国有些细分行业的GVC参与度大于美国,如:“c29汽车和摩托车外的批发贸易”“c30汽车和摩托车外的零售贸易”“c35邮政和邮递”、“c40计算机程序设计、咨询及相关”“c42强制性社会保障除外的保险、再保险和养恤金”“c45法律、会计和管理咨询”等,但到2014年中国这些行业的GVC参与度基本都小于美国了,说明近年来中国各细分行业服务业参与全球价值链的程度和速度都落后于美国,从而导致2009—2014年美国整体服务业GVC参与度高于中国。2000年美国GVC参与度明显大于中国的细分行业有:“c28批发和零售业;汽车和摩托车修理”“c43金融保险服务及其附属”“c46建筑和工程;技术测试和分析”“c48广告业和市场调研”“c50行政和辅助”“c55家庭作为雇主的;家庭自用、未加区分的物品生产和服务”,2014年美国这些行业的GVC依存度中依旧明显高于中国。尤其是“c43金融保险服务及其附属”和“c48广告业和市场调研”,而且这些行业的前向参与度非常高,说明服务业外包已经成为美国服务业增长的内在动力。

从纵向中美两国服务业细分行业GVC参与度变化的趋势来看,2000—2014年中国GVC参与度相对高的行业并没有保持而是下降,美国GVC参与度相对高的行业优势更加明显。如2000年中国的优势细分行业“c40计算机程序设计、咨询及相关”的GVC参与度是31%,2007年下降到28%,2014年下降到23%,主要是其后向参与度的下降,说明中国出口中包含的国外增加值比例下降。中国其他优势行业的变化趋势与“c40计算机程序设计、咨询及相关”类似。而美国优势行业GVC参与度上升较快,如“c48广告业和市场调研”GVC参与度从2000年的28%上升到2014年的42%,“c43金融保险服务及其附属”GVC参与度从2000年的36%上升到2014年的42%,主要源于前向参与度的大幅增加,说明美国的贸易伙伴从美国进口这些服务后,作为中间投入后再出口的比例上升。

3. 中美服务业增加值显性比较优势。从图5中可以看出,2000—2014年中美两国服务业整体的增加值RCA指数都大于1,说明两国服务业在全球范围内具有较强的贸易竞争力,但美国服务业增加值RCA大于中国服务业。然而,中国服务业增加值RCA指数近年来上升较快,与美国的差距在逐渐缩小。2000—2014年美国的增加值RCA指数变化不大,从2000年的1.09上升到2014年的1.12,而中国的增加值RCA指数从2000年的1.02先下降到2004年的1.0后又上升到2014年的1.09。2005年以后,中国增加值RCA指数上升较快,主要原因有:一是入世5年过渡期后,国外服务业与国内服务业的竞争加剧,由此产生的竞争效应与技术溢出效应促使中国服务业竞争力提高;二是中国服务业发展的基础设施水平提高,交易成本降低,从业人员素质提高;三是2005年后中国吸引外国直接投资增加,FDI主要通过技术转移和要素再配置两个途径对服务业增长产生正面影响,从而间接促进服务业国际竞争力的提升。

从细分行业的横向比较来看,美国大多数细分行业的增加值显性比较优势指数大于中国,但不同行业的差距有所不同。在两国都有出口统计数据的细分行业中①,与中国相比,2000年美国增加值显性比较优势比较明显的行业有:“c40计算机程序设计、咨询及相关”“c45法律、会计和管理咨询”、“c47科学研究与发展”,2014年美国依旧在这些细分行业中保持比较优势,但中国与美国的差距缩小了。与美国相比,中国的“c32水上运输”具有较明显的显性优势。

从细分行业的纵向发展来看,中国的“c29汽车和摩托车外的批发贸易”“c30汽车和摩托车外的零售贸易”“c35邮政和邮递”“c40计算机程序设计、咨询及相关”“c44房地产”“c45法律、会计和管理咨询”“c50行政和辅助”在2000年时增加值显性比较优势指数小于1,即在全球范围内处于竞争劣势,但到2014年这些细分行业的增加值显性比较优势都超过1,说明中国服务业细分行业虽然GVC地位和参与度都改善不明显,甚至有所下降,但显性比较优势却显著增加,主要是中国服务业出口中的国内增加值占比增加,国际竞争力增强。与2000相比,2014年美国“c28批发和零售业汽车和摩托车修理”的显性比较优势指数有所下降,但“c32水上运输”“c34储存和运输辅助”“c40计算机程序设计、咨询及相关”“c41保险和养恤金之外的金融服务”的显性比较优势指数上升了(见图6)。

四、结论与政策启示

本文通过测算中美服务业整体及细分行业GVC地位指数、GVC参与度指数和基于增加值的RCA指数,分析两国在全球价值链中的地位和竞争力,结论表明:

1. 中国整体服务业在全球价值链中的地位比美国低。美国多提供研发、品牌等全球价值链的上游服务,这些服务业出口中更多地被进口国作为中间投入再出口到第三国,而中国服务业则处于中下游位置,出口中包含的国外增加值相对较多。2000—2014年美国服务业GVC地位指数呈现稳中有升的态势,中国服务业则是先下降后上升。从细分行业来看,美国大多数细分行业GVC地位都高于中国,尤其是“c34储存和运输辅助”“c43金融保险服务及其附属”“c46建筑和工程;技术测试和分析”“c47科学研究与发展”“c48广告业和市场调研”“c50行政和辅助”六个细分行业的GVC地位较高,处于全球价值链的上游位置。中国“c31陆路运输与管道运输”的GVC地位指数一直高于美国,说明中国在陆运和管道运输方面处于GVC上游位置。2007年后中国的“c34儲存和运输辅助”“c49其他专业、科学和技术”“c50行政和辅助”等行业GVC地位指数由负转正,明显提升,说明金融危机后,中国服务业正积极融入全球价值链的分工合作体系之中,重视与其他经济体服务贸易往来,拓展其全球服务贸易网络。

2. 2000—2008年中国服务业整体GVC参与度高于美国,2009—2014年低于美国。GVC地位指数与GVC参与度指数之间并没有正向相关关系,但与GVC的前向参与度有很强的正相关性。美国服务业有较大的前向参与度与相对较小的后向参与度,其GVC地位指数较高,而中国服务业有较大的后向参与度和较小的前向参与度,其GVC地位指数低。从细分行业来看,美国GVC参与度高的行业如“c43金融保险服务及其附属”“c48广告业和市场调研”、“c50行政和辅助”等,其GVC地位也高。与2000年相比,2014年中国GVC参与度相对高的行业并没有保持而是下降,美国GVC参与度相对高的行业优势更加明显。

3. 2000—2014年中美两国服务业整体的增加值显性比较优势指数都大于1,两国在全球范围内具有较强的贸易竞争力。与美国相比,中国服务业增加值处于明显劣势地位。但是中国服务业增加值显性比较优势近年来上升较快,与美国的差距在逐渐缩小。虽然中国在“c32水上运输”等部分细分行业已具有一定的增加值显性比较优势,但在“c40计算机程序设计、咨询及相关”“c45法律、会计和管理咨询”“c47科学研究与发展”等行业具有显性比较劣势,说明中国的国际服务贸易竞争力还比较弱。

上述结论表明:2000—2014年中国服务业GVC参与度有所提升,但与美国相比,中国在全球价值链的地位不高,国际竞争力不足,为提升中国服务业的国际地位和竞争力,提出如下建议:

1. 吸引服务离岸外包,提升中国服务业在全球价值链中的地位。服务外包已经成为全球跨国投资的主要引擎,吸引服务离岸外包已经成为发展中国家推进产业升级的重要内容。中国应通过服务业开放和降低贸易壁垒来吸取发达国家在服务业方面所积累的经验,加强高溢出性和高关联性服务业的引进,实现GVC地位的攀升。尽快通过学习和国际合作,参与服务价值链的国际分工,充分发挥知识经济时代的后发优势,这不仅有利于我国服务业增长,还可以提升服务贸易国际竞争力。

2. 适当扩大服务业市场开放,提高中国服务业国际竞争力。与美国相比,中国服务业市场化改革起步晚,开放程度在各行业间分布不均,相关支持产业发展落后,基础设施、人力资本、管理和技术等要素方面薄弱,服务业国际竞争力较弱。中国必须稳步推进教育、医疗、体育、文化、电信等领域的对外开放,扩大服务市场开放,引入竞争机制,促进服务业增长。竞争要素作为外生冲击,无论是直接的生产率提升,还是间接的知识技术外溢,都会对东道国的相关产业产生积极影响,服务市场开放还会通过提高本国具有比较优势行业的劳动生产率,强化其国际竞争力。另外,为高技术、高知识含量的服务业FDI搭建更高水平的产业集聚和城市集聚平台,引导外商投资发展交通运输、现代物流、金融业节能环保服务业和家庭服务业等行业,提高引进服务业FDI的水平。

注释:

①在29个细分行业中,中国有8个行业(c28、c37、c38、c43、c46、c48、c55、c56)没有出口统计数据,而美国只有1个行业(c56)没有出口数据。

参考文献:

[1]Francois J,Hoekman B. Services trade and policy[J]. Journal of economic literature,2010,48(3):642-692.

[3]Chen H,Whalley J. China's service trade[J]. Journal of Economic Surveys,2014,28(4):746-774.

[3]陈虹,章国荣.中国服务贸易国际竞争力的实证研究[J]. 管理世界,2010(10):13-23.

[4]裴长洪,杨志远.2000 年以来服务贸易与服务业增长速度的比较分析[J]. 财贸经济,2012(11):5-13.

[5]毛艳华,李敬子.中国服务业出口的本地市场效应研究[J]. 经济研究,2015(8):98-113.

[6]刘艳,李文秀.中国服务业的国际竞争力分析:基于附加值贸易的测算[J].中国软科学,2016(7):43-55.

[7]Neilson J,Pritchard B,Yeung H W. Global value chains and global production networks in the changing international political economy:An introduction[J]. Review of International Political Economy,2014(1):1-8.

[8]聂聆.全球价值链分工地位的研究进展及评述[J]. 中南财经政法大学学报,2016(6):102-112.

[9]Dedrick J,Kraemer K L,Linden G. Who profits from innovation in global value chains?:a study of the iPod and notebook PCs[J]. Industrial and corporate change,2010,19(1):81-116.

[10]王岚,李宏艳.中国制造业融入全球价值链路径研究-嵌入位置和增值能力的视角[J].中国工业经济,2015(2):76-88.

[11]王厚双,李艳秀,朱奕绮.我国服务业在全球价值链分工中的地位研究[J].世界经济研究,2015,8:11-18.

[12]刘洪铎,曹瑜强.中美两国在全球价值链上的分工地位比较研究——基于行业上游度测算视角[J].上海经济研究,2016(12):11-19.

[13]乔小勇,王耕,郑晨曦.我国服务业及其细分行业在全球价值链中的地位研究——基于“地位—参与度—显性比较优势”视角[J].世界经济研究,2017(2):99-113.

[14]李惠娟,蔡伟宏. 中美服务贸易国际分工地位的比较研究——基于增加值貿易的视角[J]. 经济问题探索,2017(2):102-110.

[15]程大中,郑乐凯,魏如青.全球价值链视角下的中国服务贸易竞争力再评估[J].世界经济研究,2017(5):85-97.

[16]Koopman R,Powers W,Wang Z,et al. Give credit where credit is due:Tracing value added in global production chains[R]. National Bureau of Economic Research,2010.

[17]Koopman R,Wang Z,Wei S J. Tracing value-added and double counting in gross exports[J]. The American Economic Review,2014,104(2):459-494.

The Comparative Study on GVC Position and Competitiveness of China-US Service Industry

Yan Yunfeng

(School of Economics, Capital University of Economics and Business, Beijing 100070, China)

Abstract: Service industry plays an important role in the global economy and the integration into the global value chain (GVC). The result shows that the overall service industry of China′ position in the global value chain is lower than the United States, the United States service industry′ GVC-position index was rising slowly during 2000 to 2014, while China service industry GVC-position index was decline at first, then rising. Most of US′s segment industries had higher GVC-position index than China′s. China′s "C31 Land transport and transport via pipelines" has higher GVC-position index than that of the US. China′s overall service industry GVC-participation index was higher than the US′s from 2000 to 2008, while lower than the US′s from 2009 to 2014. Both China and the United States′ added-value RCA index were greater than 1from 2000 to 2014, indicating both of them had stronger trade competitiveness in the world-wide.

Key words: global value chain position index, global value chain participation degree index, revealed comparative advantage based on value added, service industry