无形资产自愿信息披露、融资约束与投资不足

——基于中国高新技术上市公司数据的实证分析

2018-05-29姚海鑫王轶英王书林

姚海鑫, 王轶英,, 王书林

(1. 辽宁大学 商学院, 辽宁 沈阳 110136; 2. 辽宁大学 新华国际商学院, 辽宁 沈阳 110136)

一、 问题的提出

企业在发展过程中,从外部获得所需资金普遍存在困难,这种情况通常被称为“融资约束”。如何判定融资约束的存在和融资约束对企业投资的影响及如何缓解融资约束已成为学术界一直以来广泛关注的问题。融资约束的产生,归根结底是因为资本市场不够完善,外部投资者与企业之间存在着较严重的信息不对称性。因而为了获得外部融资,企业很可能要支付高于内部融资成本的溢价。而由于融资成本的提高,公司不得不放弃净现值为正的投资机会,由此公司的投资水平会降低,很可能会产生非效率投资即投资不足的情况[1]。

高新技术企业在发展和投资决策过程中,融资约束情况则尤为突出。这是由于高新技术企业有形固定资产相对较少,无形资产又存在信息不透明、风险高、估值困难等因素,使得其难以被金融机构接受为质押物,外部融资较传统企业难度更大。因此,通过建立有效的信息披露机制,降低信息不对称程度,是解决高新技术企业融资约束问题进而提高投资效率的有效途径。同时,对于高新技术企业而言,无形资产作为企业的重要资源,对企业长期发展起着至关重要的作用。因此,研究无形资产对高新技术企业的投融资问题的影响,具有非常重要的现实意义。近年来,国内外学者所作的研究均进一步表明上市公司无形资产对企业业绩和公司价值均起到正向作用,例如Gong & Wang等[2-4]。我国2007年开始施行的《企业会计准则第6号——无形资产》的第六章要求企业披露无形资产期初及期末账面值、使用寿命、摊销方法等,用于担保的无形资产账面值、当期摊销额等,以及计入当期损益及确认为无形资产的开发支出金额。除此之外,企业可进行自愿信息披露。拥有优质的无形资产,代表着企业的创新发展能力,将无形资产的具体情况在财务报告中作出充分披露是企业对外展示经营实力和企业价值的有效途径。但同时,无形资产信息披露又是一把双刃剑,一方面,有助于降低信息不对称产生的代理成本,拓宽融资渠道;另一方面,还可能会造成核心技术信息的泄露,降低企业长期竞争能力。企业在进行无形资产信息披露时,一定会根据自身情况权衡两方面的影响,选择最优的披露水平。然而在现有的文献中,针对无形资产的自愿信息披露水平对融资约束和企业投资问题的影响进行深入的研究还比较少见。

在实证研究中,本文应用现金-现金流敏感性模型,检验高新技术企业融资约束的存在性。在构建无形资产自愿披露指数的基础上,检验其在现金-现金流敏感性中的调节作用,为无形资产自愿信息披露缓解高新技术企业融资约束提供证据。

二、 研究假设及其依据

Jensen & Meckling[5]提出在信息不对称、代理问题和交易成本普遍存在的资本市场现实中,内部融资和外部融资两种方式必然存在成本差异。不完善的资本市场使外部投资者难以获得公司管理者所掌握的关于公司战略决策的详细信息,企业融资渠道不畅。高新技术企业更是如此,鉴于会计制度的限制,许多关于企业技术、人力资源、客户关系等无形资产信息无法在报表内得以确认。虽然近年来国家政策层面大力推广知识产权类无形资产质押融资业务,但是收效甚微,能够通过无形资产质押贷款获得融资的企业仍为数不多。高新技术企业信息不对称程度较传统企业更高。因此本文提出研究假设H1:中国高新技术上市公司普遍存在融资约束问题。

张纯等[6]发现信息环境的改善能够降低企业的信息不对称程度,进而缓解融资约束。对于高新技术企业,从委托代理理论的角度来看,由于无形资产在一定程度上代表了高新技术企业的成长性,通过自愿信息披露,信息不对称的程度得以降低,公司的外部融资能力会增强。利用信号传递理论也可解释该问题,由于无形资产信息披露存在成本,将企业一些技术、商业机密公开化,有可能会导致企业失去竞争优势,因此自愿披露程度高的企业向外界传递的信号是企业有足够的实力在未来的经营中继续创新发展,保持竞争优势;而那些自愿披露程度低的企业则由于不具备实力,不愿也不敢冒然对外公开无形资产的详细信息。因此,本文提出研究假设H2:无形资产自愿信息披露水平越高的高新技术企业,受到的融资约束就越低。

对于存在融资约束的企业,当期留存现金一定依赖于当期内部经营产生的现金流[7]。因为当企业资金不足以支持未来所有NPV为正的投资项目,就被迫从当期现金流中留存现金以满足未来投资,但是这一积累现金的行为并非无成本,由于企业不得不放弃一些当期NPV为正的项目作为代价,在当期就会产生投资不足的情况。于是,企业就需要在未来投资收益和当期放弃投资的机会成本中作出权衡,采取一个最优的现金留存政策,留存现金也一定依赖于当期现金流。而不存在融资约束的企业由于能够轻易地获得外部融资,留存现金将无成本和收益,不存在最优现金留存政策,因而不存在现金-现金流敏感性。

对于融资约束较强的企业,当期投资也一定依赖于现金流[8]。融资约束问题较重的企业外部融资能力较差,企业就必须量入为出,所采取的投资政策就会既要受到外部资金的限制,又依赖于企业内部资金;而不受融资约束限制的企业,投资行为将只依赖于外部资金,对内部资金则不具有依赖性。对于受到融资约束的高新技术企业来讲,投资活动(特别是R&D投资)的特点是金额大,周期长,回报不确定性程度高,外部获得融资的可能性就更低。因此更加需要将有限的现金流在当期投资和留存现金中作出取舍,当期留存的多,可供投资的现金就少。Almeida等[7]在论文中进行模型推演时,也将当期投资设定为留存现金的函数。

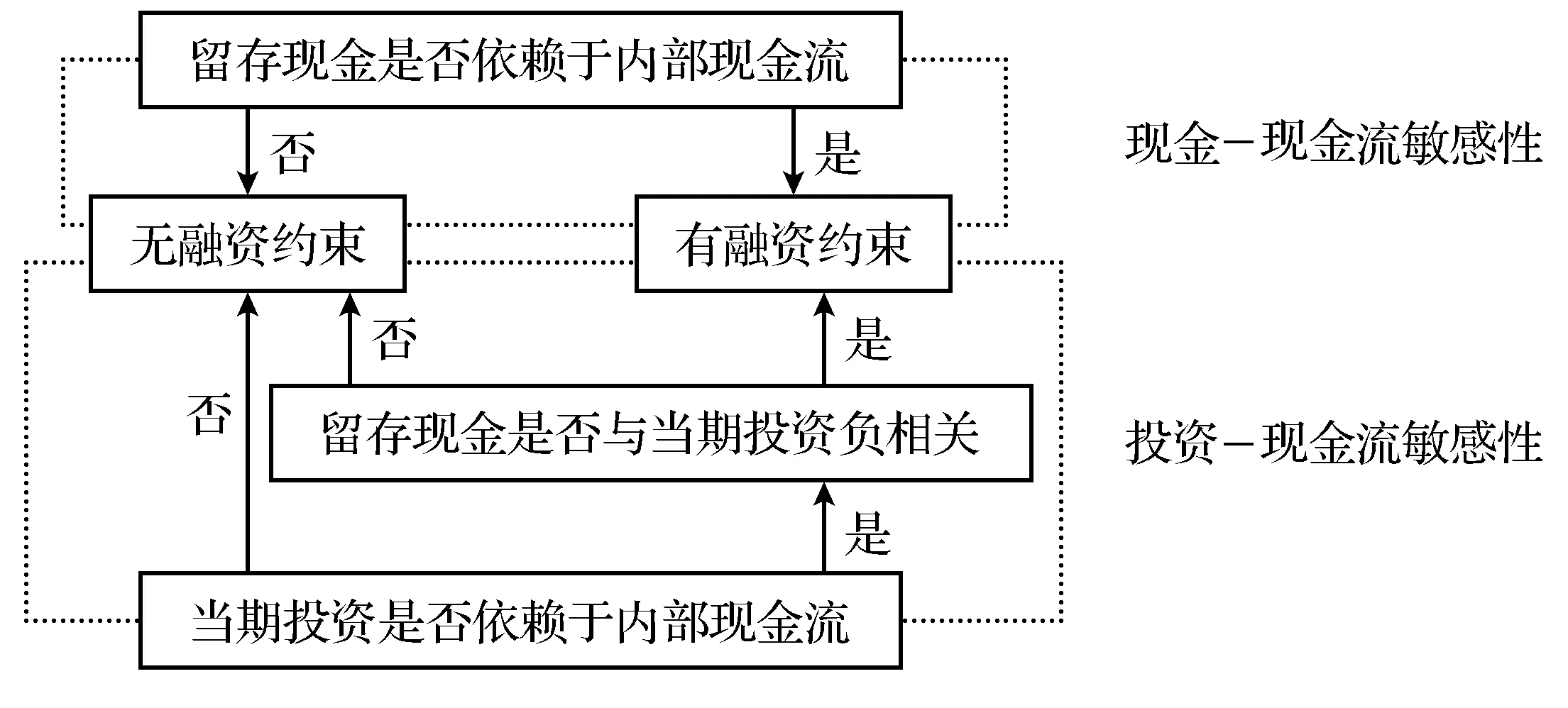

Fazzari等[8]创建的FHP模型作为融资约束存在性的判断标准存在一个很重要的问题,那就是投资-现金流敏感性有可能发生在有过度投资行为的非融资约束企业中[9]。因此,投资-现金流敏感性是融资约束的必要而非充分条件,只满足投资依赖于现金流,并不能判定企业存在融资约束。但如果同时留存现金对投资产生负向的影响,说明企业留存现金的行为牺牲了当期投资,因而呈现出的投资-现金流敏感性并非由于过度投资,恰恰相反的是因为存在投资不足。如图1所示,应用现金-现金流敏感性和投资-现金流敏感性,根据当期投资、留存现金和内部现金流三者之间的关系,可以构建出一个更加严密的融资约束存在性判断标准。

图1 应用现金-现金流敏感性和投资-现金

对于存在融资约束及投资不足问题的企业,如果将当期投资、留存现金及内部现金流放在同一个模型中进行考虑,留存现金在内部现金流对当期投资的影响中应起到中介作用:根据现金-现金流敏感性模型,留存现金和投资均依赖于内部现金流,而内部现金流还需要在留存现金和当期投资中作出分配,留存现金越多,投资额度越低。由此本文提出研究假设H3:存在融资约束及投资不足的高新技术企业,投资对现金流的依赖程度受到留存现金的影响,即留存现金在投资-现金流敏感性关系中具有中介效应。

再根据上文假设H2的分析,无形资产信息披露水平有助于缓解高新技术企业融资约束,而当企业拥有了较为充足的资金,对于抑制投资不足的情况也将有所帮助,因此,本文提出研究假设H4:无形资产自愿信息披露有助于高新技术企业抑制投资不足,即无形资产自愿信息披露在投资-现金流敏感性关系中具有调节效应。

三、 研究设计与样本选择

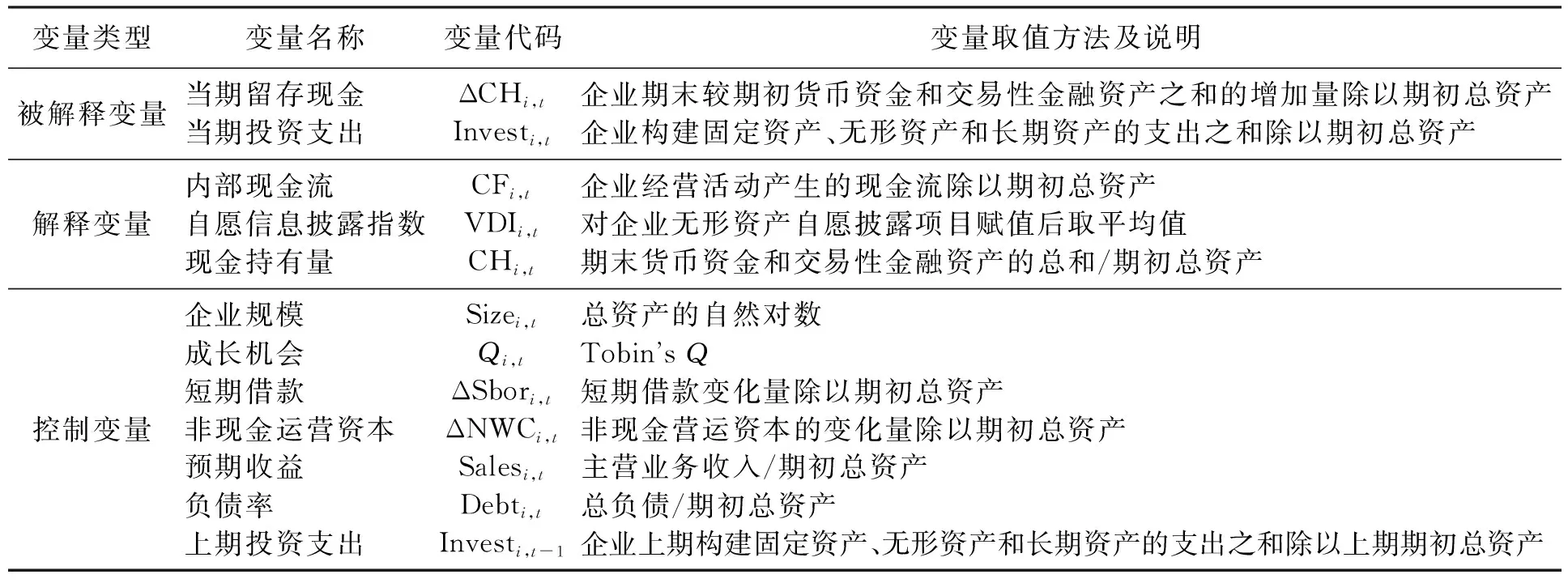

1. 变量设计

本文采用的所有变量的定义与计算方式如表1所示。

表1 变量定义说明

2. 现金-现金流敏感性模型

(1) 基本模型

基于Almeida的研究,融资受到约束的企业会在内部经营产生的现金流中系统性地留存现金,以备将来投资所需,因此会产生现金-现金流敏感性,而在非融资约束企业中则不存在。本文首先采用Almeida现金-现金流敏感性模型验证假设1——融资约束的存在性:

ΔCHi,t=α0+α1CFi,t+∑αjControli,t+εi,t

(1)

该模型中各变量定义如表1说述,其中Controli,t为其他控制变量,包括:代表企业规模的Sizei,t、企业成长机会Qi,t,以及可以被看做是现金的替代变量的ΔSbori,t和ΔNWCi,t。由于高新技术企业信息不对称导致的代理问题使得企业难以获得外部融资,企业的留存现金水平依赖于内部经营产生的现金流,存在较重融资约束,因此预期α1显著为正。

(2) 模型的扩展

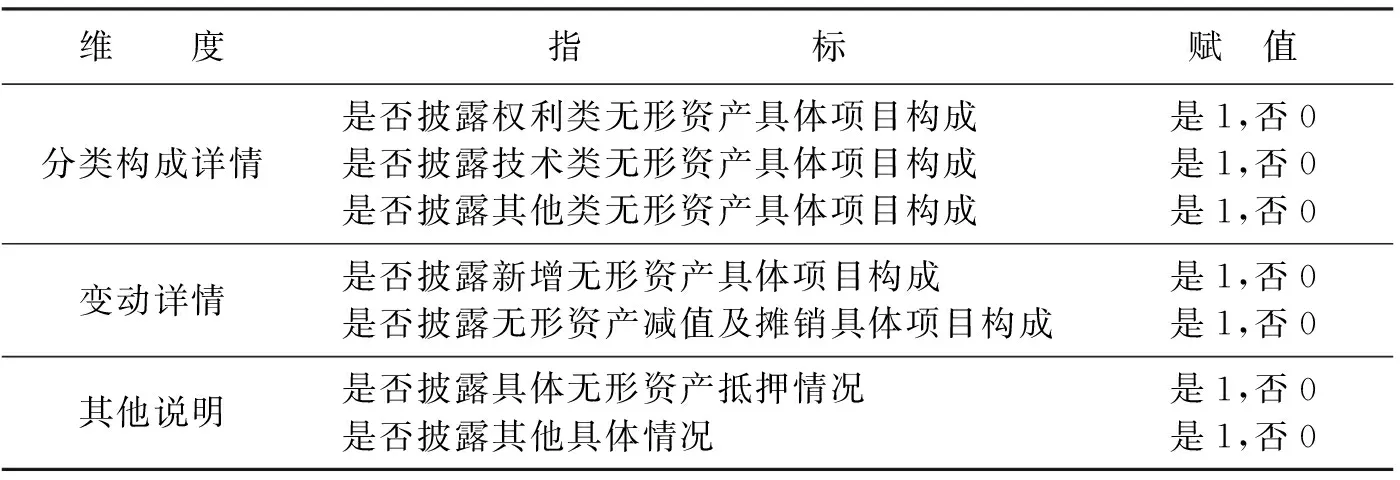

参考张宗新等[10-11]的自愿披露指数(VDI)的构建方法,本文在高新技术企业上市公司年报附注中可能进行自愿披露的无形资产分类构成详情、变动项目及其他说明等非强制性披露项目的信息分三个维度,7个指标汇总成表,再与手工收集企业年报中的披露项目进行对比,分别赋值0或1,加总后除以7得到自愿披露指数(VDI),得分越高说明自愿信息披露水平越高,见表2。

表2 无形资产自愿信息披露指数(VDI)的构建

注: 权利类无形资产包括土地使用权、特许经营权、各类使用权、开采权等;知识技术类无形资产包括专利、专有及非专有技术、软件、开发支出、著作权、商标权等;其他类无形资产包括商誉及各种关系类无形资产等非权利和技术类无形资产

进而用模型(2)检验VDI的调节效应,以检验假设H2:

如果模型(2)中交互项系数α3显著为负,且模型(1)、(2)间估计的R2差异显著,则说明随着无形资产信息自愿披露水平提高,现金-现金流敏感性降低,融资约束得以缓解。

3. 投资-现金流敏感性模型

(1) 基本模型

目前主流的研究普遍选取的模型是FHP或Almeida二者之一。Almeida模型的优点是能够避免FHP将过度投资误认为存在融资约束的问题,而FHP模型将投资作为因变量,能够对衡量投资不足提供帮助。因此,学者们对FHP模型作出不断的改进:应用改进后的FHP模型,顾群等[12]研究表明融资约束问题严重的企业,会呈现投资不足,要提高投资效率,首要的是要缓解融资约束的情况。卢馨等[13]发现高新技术上市公司现金持有量对R&D投资-现金流敏感性起到对冲作用,意味着高新技术企业普遍存在R&D投资不足的情况。王彦超[14]采用Almeida模型衡量融资约束,又构造出模型估计过度投资,发现超额持有现金的情况下,无融资约束的企业更容易产生过度投资行为,融资约束能够起到规范过度投资的治理效果;屈文洲等[15]借助知情交易概率指标(PIN)作为信息不对称的代理变量,应用改进后的FHP模型发现信息不对称程度高会导致企业投资不足,融资约束程度过低或者过高,都比融资约束程度居中的企业有更高的投资-现金流敏感性;崔丰慧等[16]用FHP模型发现中小板企业在上市后投资-现金流敏感性更高,而且进一步对模型作出改进后发现企业并无过度投资行为,导致投资更加依赖于内部资金的原因为上市后面临更强的融资约束。

为了验证假设H3留存现金在投资-现金流敏感性关系之间的中介效应, 参考张莉等[17]的分步回归方法, 模型(1)已经验证了内部现金流与留存现金之间的相关性, 还需继续采用模型(3)和(4)分别验证现金流与投资及加入留存现金后的投资-现金流敏感性之间的关系, 检验留存现金的中介效应:

Investi,t=β0+β1CFi,t+∑βjControli,t+εi,t

(3)

为防止多重共线性,在控制变量中剔除了模型(1)、(2)中持有现金的替代变量ΔSbori,t和ΔNWCi,t,并加入了会对企业投资行为产生影响的预期收益的Salesi,t、负债率Debti,t,以及上一年的投资支出Investi,t-1,以控制企业的“投资惯性”对当期投资行为的影响。如果模型(4)中ΔCHi,t的系数显著,再通过Sobel检验[18],那么就可以确定ΔCHi,t的中介效应的存在。基于前文的理论分析:存在融资约束的企业,留存现金越多,当期可用于投资的资金就越少,因此预计模型(4)中ΔCHi,t的系数显著为负。

(2) 模型的扩展

在学术界被广泛使用的残差度量模型应用残差来量化企业非效率投资的程度。Richardson[19]利用会计方法,构建了一个包含投资机会、资产负债率、现金流、公司规模、公司经营年限、股票收益、上年新增投资等相关解释变量的投资模型。若模型残差项显著大于0,则表示企业为过度投资;若残差项显著小于0,则表示企业为投资不足,其数值越大表示过度投资或投资不足的程度越大。但此方法没有考虑代理冲突和信息不对称等其他因素对投资行为的影响,而且模型中引入上年度新增投资缺乏依据,所以采用该模型会存在系统性误差,夸大过度投资或投资不足的程度。因此,本文只研究过度投资和投资不足的存在性问题,并不对其程度进行衡量。借鉴罗琦等[20]的研究,对模型(3)进行扩展,检验样本是否存在过度投资:

模型中交互项CFi,t×CHi,t系数如果显著为正,意味着持有现金有“壕沟”效应,企业存在过度投资的问题;如果显著为负,说明企业持有现金的目的是为了缓解融资约束,降低投资-现金流敏感性,不存在过度投资的问题。

在模型(2)现金-现金流敏感性模型检验中,VDI作为调节变量,能够降低当期留存现金对现金流的敏感性,缓解融资约束,那么VDI可否调节投资和现金流之间的敏感性,起到抑制高新技术企业投资不足的作用呢?为了验证假设H4,本文采用分步回归方法,建立如下模型来验证VDI对投资-现金流敏感性的调节作用:

如果模型(6)中CFi,t系数显著,但交互项VDIi,t×CFi,t系数不显著,说明中介作用的总效应成立,但调节变量不直接影响自变量和因变量的关系;进而如果模型(7)中ΔCHi,t与VDIi,t×ΔCHi,t的系数均显著,则说明VDI的调节作用是通过影响中介变量和因变量的关系产生的,如果VDI还调节自变量和中介变量之间的关系,总体上讲就是一个有调节的中介效应。

4. 样本选择

本文选取2015年以前通过国家高新技术企业认证的沪深两市A股上市公司为研究对象(包括主板、创业板及中小板),以2013—2015年为研究窗口,剔除数据不全的企业,最终选取三年分别为876、889和913家高新技术企业作为样本,总样本量为2 678家。有关无形资产信息披露的详细信息均从上市公司年报中手工收集和整理获得,其余财务数据均来自于CSMAR国泰安数据库,先使用Excel 2011进行数据初步整理,再用Stata 12.0进行数据分析。为避免极端值的影响,数据应用Winsorize进行1%的缩尾处理。

四、 实证分析

1. 描述性统计

从VDI值总体分布统计结果来看,高新技术上市公司无形资产自愿信息披露的水平并不高,且呈现出较大个体差异:7个指标中最多只有5个指标得分为1,而总体均值只有0.092 1,中值为0,说明绝大多数企业没有选择进行自愿信息披露。从分年度来看,2014、2015年较2013年披露水平有所提高,具体见表3。

表3 VDI值的总体分布统计

其余各变量的描述性统计结果从总体来看平均总负债为期末总资产的47.6%,一半以上的企业总负债率还未达到44%,较沪深A股主板上市公司绝大多数企业超过50%的总负债率水平来讲较低[21],说明高新技术企业外部融资难度较大。此外,每年平均投资水平也仅为总资产的8%左右,说明总体上企业扩张的速度并不快。具体结果见表4。

表4 其余各变量的描述性统计结果

2. 回归分析

采用三年的非平衡面板数据,经过Hausman检验均支持控制年度和个体的固定效应模型。应用上述7个模型作出多元回归后,结果如表5所示,各模型调整后R2均较高,说明模型的拟合效果较好,而且F值均在1%水平上显著。

首先,从模型(1)和(2)的回归结果来看,CFi,t系数均显著为正,说明企业现金留存政策受到当期内部现金流的影响,验证了假设H1融资约束的存在性。企业留存现金与ΔSbori,t和ΔNWCi,t均显著正相关,与Almeida(2004)的结论一致。另外,模型(2)中交互项系数显著为负,且模型(1)和(2)之间通过R2的Vuong检验(z=2.58,p<0.05),说明VDI水平的提高能降低信息不对称程度,有助于企业降低现金-现金流敏感性,缓解融资约束,假设H2得以验证。进一步地,模型(3)到(7)中CFi,t和Debti,t系数均显著为正,说明高新技术企业投资同时对内、外部资金均存在很强的依赖性,而且从回归系数的大小来判断,高新技术企业投资对内部资金的依赖程度更大一些,这与假设H1的结论更加吻合:即高新技术企业存在较强的外部融资约束。模型(5)中CFi,t×CHi,t系数显著为负,说明企业持有现金确实是为了缓解融资约束,并不存在过度投资的情况。

表5 多元回归结果

注: *、**、***分别代表在10%、5%、1%的水平上显著。

其次,模型(1)、(3)、(4)构成了验证中介效应的分步回归,模型(4)中ΔCHi,t系数显著为负,证明企业留存现金的行为侵占了当期投资支出,而且在经过Sobel检验后,我们发现ΔCHi,t在投资-现金流关系中的中介效应显著(z=6.08,p<0.01)。这表明对于存在融资约束的企业,内部现金流要在当期投资和留存现金中作出取舍,内部现金流一方面直接影响着企业的投资行为,另一方面通过影响企业的留存现金政策,再间接地影响企业的投资决策,留存现金在投资-现金流中起到部分中介作用。假设H3得以验证,同时还表明:加入了留存现金作为中介变量的投资-现金流敏感性模型有助于提高判断企业融资约束情况的准确性。

最后,模型(2)、(6)、(7)又构造出了验证有调节的中介效应的分步回归模型:模型(2)中的CFi,t和VDIi,t×CFi,t系数均显著,说明VDI能有效调节自变量与中介变量之间的关系,同时模型(7)中ΔCHi,t与VDIi,t×ΔCHi,t的系数均显著,说明VDI在中介变量和因变量之间的关系中同样也起着调节作用。从系数符号来看,VDI一方面降低了现金-现金流的敏感性,缓解融资约束,另一方面,虽然VDI不直接影响投资-现金流敏感性(模型(6)中交互项VDIi,t×CFi,t系数不显著),但是能够削减当期留存现金对当期投资产生的负效应,缓解融资约束带来的资金紧张、投资不足的问题。总体上讲CHi,t在投资-现金流敏感性模型中起到了一个有调节的中介效应,假设H4也得到了验证。

五、 研究结论

本文通过采用中国高新技术上市公司数据作为样本,构建无形资产自愿信息披露指标(VDI),并对现金-现金流敏感性和投资-现金流敏感性两个经典模型进行改进,将二者有机地结合在一起,以此为基础通过实证检验分析信息不对称程度的降低对企业融资约束的缓解作用,及其对投资不足情况的改善作用,得出如下主要结论。

(1) 信息不对称程度对企业融资约束有显著影响。本文的实证结果验证了依据委托代理理论和信号传递理论作出的论证,即企业的融资约束水平随着无形资产信息自愿披露程度的提高而显著降低。外部债权人通过高新技术企业所披露的无形资产具体构成情况,能够了解高新技术企业所拥有技术的科技含量;通过减值及摊销具体情况,能够对高新技术企业无形资产质量作出判断;通过新增无形资产的详细情况,能够解读高新技术企业未来的发展战略等信息;通过无形资产的质押融资情况,能够对高新技术企业无形资产的担保价值作出估计。因此,无形资产自愿信息披露能够有效降低潜在的债权人与高新技术企业的信息不对称程度,消除债权人的疑虑,有助于高新技术企业顺利融资。

(2) 存在融资约束的高新技术企业现金留存政策将影响投资对现金流的依赖性。本文的实证结果发现:在融资约束存在的情况下,企业投资在依赖于外部融资的同时,还将受到内部现金流的直接影响,以及通过留存现金产生的中介效应的间接影响。由于融资约束会迫使企业不得不为了未来可能更高的投资收益而放弃当期投资,那么留存现金一定会对当期投资产生负向影响,造成投资不足。而在非融资约束企业进行过度投资时,由于无需在当期现金流中进行取舍,留存现金一定不会表现出对当期投资负向的中介效应。因此在投资—现金流敏感性模型中加入留存现金作为中介变量进行检验,能够避免投资—现金流敏感性模型无法识别过度投资的问题,更加准确地识别融资约束和投资不足的存在性,这是对经典模型的有益补充。

(3) 降低信息不对称程度有利于改善非效率投资。本文的实证结果证明:无形资产信息披露水平的提高,在缓解融资约束问题的同时,对于企业的投资不足问题起到抑制作用。可能的原因为:一方面,企业融资渠道的拓宽,资金更加充足,降低投资对内部现金流的依赖;另一方面,信息更加透明,有助于外部投资人等利益相关者对高新技术企业投资行为作出监督,特别是关于高新技术企业技术类无形资产投资方面的信息,是投资人甚为关注的,如果有非效率投资的情况发生,投资人一定会在资本市场上作出反应。因此,企业主动作出自愿披露,降低了信息不对称程度,缓解了融资约束,避免了投资不足。

:

[ 1 ] Myers S C,Majluf N. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J]. Journal of Financial Economics, 1984,13(2):187-221.

[ 2 ] Gong Jianxin,Wang Ling. Changes in the Value Relevance of Research and Development Expenses After IFRS Adoption[J]. Advances in Accounting, 2016,35(12):49-61.

[ 3 ] Gao Wenlian,Chou Julia. Innovation Efficiency, Global Diversification and Firm Value[J]. Journal of Corporate Finance, 2015,30(2):278-298.

[ 4 ] Elbakry A E,Nwachukwu J C,Abdou H A,et al. Comparative Evidence on the Value Relevance of IFRS-based Accounting Information in Germany and the UK[J]. Journal of International Accounting, Auditing and Taxation, 2017(28):10-30.

[ 5 ] Jensen M C,Meckling W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics, 1976,3(4):305-360.

[ 6 ] 张纯,吕伟. 信息环境、融资约束与现金股利[J]. 金融研究, 2009(7):81-94.

[ 7 ] Almeida H,Campello M,Weisbach M. The Cash Flow Sensitivity of Cash[J]. Journal of Finance, 2004,59(4):1777-1804.

[ 8 ] Fazzari S,Hubbard G,Peterson B. Financing Constraints and Corporate Investment[J]. Brookings Paper on Economic Activity, 1988,19(1):141-206.

[ 9 ] Kaplan S,Zingales L. Do Investment-cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J]. Quarterly Journal of Economics, 1997,112(1):169-215.

[10] 张宗新,张晓荣,廖士光. 上市公司自愿性信息披露行为有效吗?——基于1998—2003中国证券市场的检验[J]. 经济学季刊, 2005,4(2):369-386.

[11] 黄晓红,余珊萍. 无形资产自愿信息披露和公司治理的实证研究——以中国高科技上市公司为例[J]. 东南大学学报(哲学社会科学版), 2006,8(6):73-77.

[12] 顾群,翟淑萍. 高新技术企业企业融资约束与R&D投资和企业成长性的相关性研究[J]. 财经论丛, 2011(9):86-91.

[13] 卢馨,郑阳飞,李建明. 融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J]. 会计研究, 2013(5):51-58.

[14] 王彦超. 融资约束、现金持有与过度投资[J]. 金融研究, 2009(7):121-133.

[15] 屈文洲,谢雅璐,叶玉妹. 信息不对称、融资约束与投资-现金流敏感性[J]. 经济研究, 2011(6): 105-117.

[16] 崔丰慧,陈学胜. 中小企业板上市、融资约束缓解与中小企业投资效率研究[J]. 当代财经, 2014(8):121-129.

[17] 张莉,Wan F,林与川,等. 实验研究中的调节变量和中介变量[J]. 管理科学, 2011,24(1):108-116.

[18] 温忠麟,侯杰泰,张雷. 调节效应与中介效应的比较和应用[J]. 心理学报, 2005,37(2):268-274.

[19] Richardson S. Over-investment of Free Cash Flows[J]. Review of Accounting Studies, 2006,11(2/3):159-189.

[20] 罗琦,肖文翀,夏新平. 融资约束抑或过度投资——中国上市企业的投资-现金流敏感度的经验证据[J]. 中国工业经济, 2007(9):103-110.

[21] 薄澜. 上市公司债务融资中的盈余管理实证研究[D]. 沈阳:辽宁大学商学院, 2013:65.