2018年中国新能源车“弯道超车”前必经短兵相接

2018-05-29第一电动网

最近关于2018年新能源汽车退补的政策传的沸沸扬扬,从2016年底开始的商用车退补逐渐延伸到了2017年底的A00级车退补,究其根本,在“去政策化”的大背景下,新能源汽车产业链的“扶贫”务必将年趋精准,而与此同时随着欧美传统汽车产业巨头的转身加注,在“直道”的欧美汽车产业链其实也在迎头赶上,2018年或将是中国新能源汽车产业链面临考验的一年。

回顾新能源汽车产业格局:由欧美向亚太逐渐转移

目前谈的新能源汽车产业链往往指的是以电驱动为主要驱动方式的汽车产业链,而谈到汽车的电气化进程似乎觉得只是近几年的事情,但其实从一百多年前的汽车发明之初就有了电驱动和内燃机驱动之分,甚至在二十世纪初期一段时间内电驱动还占据优势。

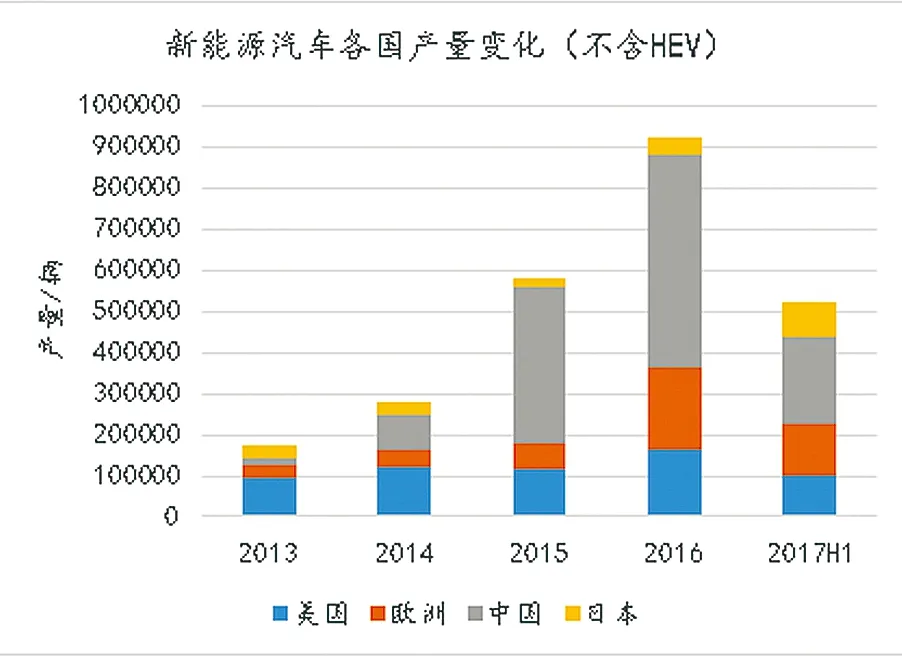

随后由于内燃机效率的提升和石油工业的快速发展,内燃机才占据了绝对领先地位,这种优势直到锂离子电池的出现才被打破,这种能量密度、寿命、功率性能大幅提升的电池技术才使得电动汽车重新获得了生命力,如果不计算以丰田普锐斯等为代表的HEV销量,欧美地区新能源汽车销量早在2013年就已超过了10万辆,如果我们仅将PHEV和EV的全球各地区销量作图,可以得到下图:

从上图可以看到,2013年以前全球地区的电动汽车销量(HEV不计算在内)主要集中在欧美地区,产业成熟度明显高于中国,而汽车的电气化进程本该如同家电、智能手机一样,先在发达国家成熟,再由欧美进入中国,最后向世界范围扩散。

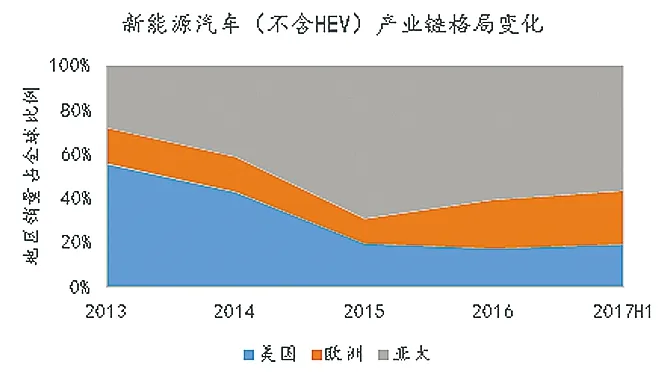

中国出于国家改变石油依赖能源战略的根本需求,以及汽车技术赶超和环保改善的期望,提出了“弯道超车”的口号,伴随着2012年7月,中国正式发布《节能与新能源汽车产业发展规划》和2013年一系列补贴政策的出台,中国新能源汽车2014年、2015年产量增速均超过300%,至2016年仅中国电动汽车产量就达到了51.7万辆,占全球新能源汽车销量50%以上,最终导致了整个电动汽车产业链重心的转移,下图灰色面积代表着亚太地区的销量占比变化:

2015年整个产业链格局变成了亚太地区70%,欧美30%,与2013年正好倒了过来,亚太地区占全球电动车销量从2015年到达69.11%后,2016年、2017年一季度逐渐温和回落,预计在2017年亚太地区仍将保持全球电动汽车市场近60%份额,因此回顾过去五年其实是一个由欧美等发达地区萌芽,再重心向亚太地区转移壮大的道路。

展望新能源汽车产业格局:由亚太重新向全球扩散走向成熟

展望未来的新能源汽车产业链,必然是一条逐渐走向成熟的道路,成熟的产业链体现在两个方面,一是产业链世界范围扩散,由部分地区使用的新技术成为全球通用的技术,二是新技术的成本降低,形成对传统技术的最终替代优势。首先看产业链的扩散,目前动力电池占据了电动汽车总成本的40%左右,也是新能源汽车所带来完全新增的产业,其产业链最具有代表性。

我们可以看到这个趋势,目前中日韩三国电池厂产能(日韩海外工厂计算在内)占全球动力电池产能比例高达98%;而随着Tesla北美2018年完工35Gwh电池产能,2020电池产能将达105Gwh,Terra E在德国34Gwh电池厂2019年动工,宝马2.37亿美元投资于慕尼黑的电池工厂2019年启用,还有戴姆勒、江森自控等公司均于近期宣布了电池工厂的扩产计划。在未来5年内全球将新建154GWh动力电池产能,预计至2021年全球动力电池产能容量将达到273Gwh,而亚太地区产能占比将逐渐回落,电池产业链将由亚太地区集中变为全球范围分散。产能的扩张同时也将带来成本的下降。随着电池成本的下降(273$/kwh2016年,170$/kwh2020年),BCG(波士顿咨询公司)预测纯电动全生命周期成本2020年将低于燃油车。

因此基于以上两点,我们认为到2020年后新能源汽车产业链将迈入市场化的成长期。

如果我们回顾整个产业的发展史,2013年之前其实产业是个孕育期,在欧美国家是个小众的选择,2013~2020年随着各国特别是中国的产业支持政策的出台,产业进入一个快速发展的爆发期,而增长主要来自亚太地区。

而2020年以后随着技术的普及与成本的下降,产业将迎来市场化的成长期,增长又将来自于世界范围,越往后产业越成熟,政策的影响越小,在这个整体产业链趋向全球化和成熟化的阶段,展望2018年的中国,究竟会有哪些显著的变化。

全球化与成熟化的提升给中国带来的变化

合资车企的觉醒,造车新势力的加入,传统自主品牌能否守住一亩三分地?

如果我们关注2017年1~11月中国地区的新能源汽车销量排行榜,如下图:

我们可以看到除了第二名的丰田雷凌(HEV版),其余全是传统自主品牌的份额,合资品牌销售最好的非HEV车型为通用五菱的E100,再往后就到了沃尔沃的S60L的插电版,销量仅773辆。

是因为在传统燃油车领域占据大半部分江山的合资品牌电动车做不好嘛?我觉得并不是这样,现在合资乃至外资品牌市场份额低主要有两方面原因:

第一预判失误:目前中国的合资车企车型引进话语权受制于外方,而一般车型的开发周期长达36~48个月,也就是3~4年前,很多合资车企的外方战略规划部门并没有预料到中国地区新能源汽车的爆发,更没意识到中国政府推行政策的执行力,匆忙引进国内的欧美电动汽车车型面临定价过高和供应商产业链水土不服的劣势。

第二补贴政策摆了一道:之前欧美巨头的电动车品牌用的韩国电池居多,而由于大家所知道的原因,目前这类电池暂时上不了目录拿不到补贴,而当好不容易转身过来准备推中国市场的合资车企发现这个问题,电池供应商替换又耽误了他们一年的时间,而当真正国产供应链的车型推出来的时候补贴额度又下来了。所以总结来说2014~2017年的合资品牌在电动车这件事一直处于一个非常尴尬的地位。

那么未来会怎么样,首先是2018年中国“双积分”政策的正式推出,对于传统合资车企推不推已经没有任何疑虑,我们也看到了福特众泰,大众江淮,雷诺-日产-东风这些“双积分”合资品牌,同时也看到了供应商完全本土化的“放权”,在这个节奏下,合资品牌在中国电动车市场的投放力度逐渐增大。2018年加入新能源汽车混战的仅仅只有合资品牌嘛?其实还有一系列像腾讯、京东这样的互联网巨头站台,它们的新造车实力也不容小觑。所以展望2018年将是一场合资品牌、自主品牌和造车新势力的三国混战,面对不到百万辆的“蛋糕”,必将几家欢喜几家愁。

细分产业“小奶酪”变成“大蛋糕”,外资巨头转身加注,竞争白热化。

以产业链细分行业——三元材料行业为例,其核心专利其实掌握在美国3M和ANL(阿贡实验室)手上,从2012年开始3M就通过授权的方式将专利给了比利时的优美科公司,而化工巨头BASF则是通过购买ANL的专利授权。值得注意的这两家巨头在2017年以前并没有在亚太地区完全发力三元业务,优美科仅仅是保持了2012年以来江门工厂1.5~2万吨的产能以及韩国的工厂,而巴斯夫在中国2015年仅销售数百吨的三元材料。

然而,随着电动汽车销量的不断扩大,和电动车续航里程提升的迫切需求,三元材料渗透率在电动车应用明显增加,以中国纯电动市场为例,2016年三元材料占比大约56%,2017年达到了约68%,而在专用车领域更是从2016年的35%提升至2017年的63%,这一切带来的结果就是三元材料市场已经从2013年22.8亿的“小奶酪”成长成为2017年约150亿产值的“大蛋糕”,而未来数年仍将保持约40%以上的复合增速(产值数据来源高工锂电)。

这个“蛋糕”国外传统化工巨头不可能不垂涎的。2016年4月比利时化工优美科宣布投资1.6亿欧元,在2018年底前将中韩的正极材料产能扩产三倍, 2017年2月宣布追加投资3亿欧元,使2020年整体产能达2015年的6倍(20万吨);另一家化工巨头BASF破天荒的与日本三元材料竞争对手户田合作,从2015年就成立了合资公司,2017年12月他们的合资企业巴斯夫户田电池材料有限责任公司 (BTBM) 宣布,已将日本小野田生产基地的高镍正极活性材料的产能提高了三倍。

此外还有英国的庄信万丰,同样也是在2017年下半年,宣布投资2亿英镑开发电池正极材料。我们注意到这三家企业(优美科,巴斯夫,庄信)其实正是全球最大的三个汽车尾气催化剂寡头,在电动车替代燃油车的进程中,之前依靠燃油车业务的化工巨头也纷纷转型加注新能源汽车,这其实也是一个十分具有代表性的产业成熟度的提升信号。

有人说外资巨头这时候加注来不及了吧,中国早就有了一批例如金和、当升、厦钨这样优秀的三元材料企业,诚然,目前三元材料中国的企业早已有了不俗的实力,但是在2018年的这个时间点,其实正面临着一个三元材料产品升级的关键点,如果我们将三元各材料能够达到的理论比能量画横线和各头部厂家的能量密度提升roadmap相交来判断时间点,红线部分表示各类三元材料在一般情况下能达到的理论能量密度,如下图所示,我们发现其实2018年正是一个由低镍向高镍切换的关键点,622三元材料以上材料很有可能在2018年开始大量启用:

同时我们也知道高镍材料的合成是具有技术壁垒的 ,无论是在前段湿法合成的工艺控制,还是后段火法设备的升级,都造成了目前这个时间点,中国三元材料的高镍产品还无法有效释放出来,而国外巨头在化工的基础研发方面往往具有更雄厚的实力,在这个阶段进行扩产很有可能在一些高续航产品上进行卡位,而弥补其以往在中国市场丢失的部分市场份额。

三元材料其实只是其中一个例子,类似的如BMS(电池管理系统)也有这种巨头加注的情况,国外的传统汽车电子巨头如电装,博世,海拉,联合电子等都开始纷纷介入,甚至NI(美国国家仪器)等也开始发力BMS的HIL检测模块业务,刚开始时这些巨头并没有觉得这是个大市场,而当新能源汽车销量逐渐扩大,BMS也有了与VCU(整车控制器)集成的趋势时,这就很难不成为兵家必争之地了。

补贴退坡,带来“伪需求”被剥离,真实需求整合降本。

补贴的退坡带来真实需求的拷问,哪些应用端是补贴退掉后依然能够卖的出去的,商用大巴车今年卖的不如去年,一大原因正是商用车补贴的退坡,同样A00级和专用车有多少是真实的需求,这是我们在明年补贴退坡后可以分辨的。

在补贴存在的市场背景下,往往容易产生一个怪像,就是产业的“逆淘汰”,只需把产品做出来符合政策要求就可以拿到补贴,技术差成本低的企业因为政策补贴的畸形占据了更大的市场份额,“补贴要求”变成了整车设计的SOR(质检报告),而不是消费者的真实需求。

另一方面,补贴褪去后与传统燃油车PK,抛开充电续航的劣势不说,电动车首要任务就是降本。如何降本,其实是整条产业链的事情,一是产业链之间竞争对手的整合,小的产能或者劣势产能,因为没有持续订单而死掉,原来占据的市场份额和利润被大的吃掉,二是产业链的上下游整合,例如电芯与电池组,前驱体与三元材料,石墨化与负极,涂敷与隔膜,这些游离在大环节外的小环节是很有可能被整合的,无论是前驱体往三元延伸,还是负极材料企业自己来做石墨化,这些都可能引起产业的小范围整合合并。

无论怎样整合都会使得最终利润会更为集中到行业链里的优势企业,这也是未来应对“去补贴”的必然趋势。

总而言之,展望2018年中国的新能源汽车行业,将是竞争趋向全球化与需求趋向真实化的一年。

如果补贴的去除是“阵痛”,发展减速,给中国“弯道超车”亮了“黄灯”,那么这必然也是为了洗牌后,龙头企业的一路“绿灯”打下的基础,我们也更有理由期待在新能源汽车的弯道超车进程中,未来中国的汽车产业能诞生两三个世界级汽车巨头,五六个甚至上十个顶级的tier1和tier2(tier表示美国汽车排放标准等级),相信这也是我们所有中国汽车产业人的期望。