第三方互联网支付对货币流通速度影响的实证分析

2018-05-23马丽

马 丽

(西安邮电大学经济与管理学院,西安710000)

引言

随着中国互联网技术和电子商务技术两者的飞速发展,第三方互联网支付孕育而生,并且以势不可当的气魄快速发展。从理论上说,第三方互联网支付高流动性的特点,使得它对传统货币的取代作用加大,这样必然会改变货币流通速度。实际上,自第三方互联网支付出现以来,货币流通速度也变得极其不稳定,因此可以断定第三方互联网支付必然会对货币流通速度产生影响。因而,本文通过对货币流通速度和第三方互联网支付之间的相互影响研究,从另一个角度解释货币流通速度变化的原因,及时提出应对的措施,对提高中央银行货币政策的有效性有着重要的意义。

一、文献综述

在研究中国货币流通速度影响因素的研究中,游鸿辉(2007)[1]研究了电子货币的发展对货币流通速度影响;方兴(2017)[2]借助时变参数的TVP-VAR模型从产出渠道和价格渠道深入分析第三方互联网支付发展对我国货币流通以及货币政策的动态影响;李淑锦(2015)[3]研究第三方互联网支付对中国各层次的货币流通速度的影响;刘达(2017)[4]通过构建以不同层次的货币流通速度作为因变量的计量经济模型,解释了第三方互联网支付对于货币流通速度的影响,发现从长期来看,电子货币的发展最终能促进货币流通速度上升。但是王亮等(2013)[5]认为,我国电子货币对M0的替代程度较高,提高了货币流通速度;对M1的替代程度相对较低,这降低了货币流通速度。总体来说,当前我国电子货币仍处于使货币流通速度下降的阶段。周光友(2006)[6]通过统计分析发现,中国电子货币对传统货币有着两个明显的替代效应,一是替代加速效应,二是替代转化效应。两个替代效应的影响下,电子货币并没有加快货币流通速度,反而降低了货币流通速度。

通过对文献的梳理不难发现,现有研究基本认同第三方互联网支付对货币流通速度产生了影响,而在其对货币流通速度正向影响还是负向影响的问题上观点不一。本文在前人研究的基础上,以第三方互联网支付为研究对象,以2006年第一季度至2017年第一季度的数据为样本,建立 VAR模型,实证分析其对中国不同层次的货币流通速度的影响,并在实证分析的基础上,提出一些有效的、可操作的调控货币流通速度和第三方互联网支付行业的政策建议。

二、模型构建、指标选取和数据来源

(一)模型构建

本文选取货币供应量M1、M2对应的货币流通速度V1、V2作为因变量,第三方互联网支付交易额ZXL作为自变量,构建计量经济模型,以探索第三方互联网支付对于货币流通速度的影响。向量自回归模型(VAR)可以用来预测相关联的经济时间序列系统,进而解释经济冲击对于经济变量所产生的影响.因而本文采用VAR模型进行分析。

(二)指标选取和数据来源

本文获取到的数据为2006—2017年的季度数据。其中货币流通速度的相关数据来源于国家统计局和中国人民银行;第三方互联网支付的相关数据来源于艾瑞咨询数据库。

本文采用的变量:

1.货币流通速度V。根据费雪方程MV=PV,其中,M为货币供给量,V为货币流通速度;P为价格水平,Y为实际产出,因此PY等同于一国的名义GDP,对费雪方程进行变形,可得

本文选取V1、V2,从两个层次的货币流通速度作为因变量研究第三方互联网支付对于中国货币流通速度的影响。

2.第三方互联网支付交易额(ZXL)。本文认为,第三方互联网支付并不仅仅局限于社会消费品零售支付,还包括其他业务,因此采用第三方互联网支付交易额更为恰当地反映了第三方互联网支付的发展情况。

三、实证分析

本文实证部分选取2006年第1季度至2017年第1季度的季度数据。由于使用的是季度数据,因此对模型中使用的变量进行季节调整,消除季节影响后的各个变量用_SA来表示。为避免出现伪回归现象,先要检验各个变量的平稳性。

(一)单位根检验

本文采用ADF检验法验证主要变量LV1_SA,LV2_SA,LZXL_SA,的平稳性。利用Eviews9.0对各变量进行检验,结果显示,一阶差分后,在5%的显著水平LV1_SA的一阶差分序列为平稳的时间序列,在1%的显著水平其余变量的一阶差分序列均为平稳的时间序列。满足协整检验和构造VAR模型条件。

(二)协整检验

采用Johanse检验,结果显示,在95%的显著性水平下,LV1_SA、LZXL_SA之间存在两个协整向量,这说明V1,ZXL之间存在协整关系。95%的显著性水平下,LV2_SA、LZXL_SA之间存在两个个协整向量,这说明V2,ZXL之间存在协整关系。

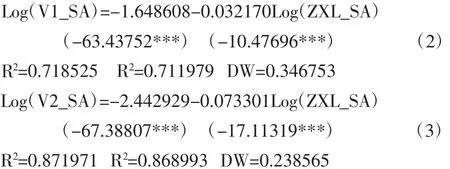

选取与模型相一致的关系式估计结果为:

从上述估计结果可W得出,长期内,LZXL_SA和LV1_SA、LV2_SA之间却存在负向关系,第三方互联网支付ZXL对货币流通速度V1和V2具有减缓作用。

检验结果显示,式(2)、式(3)各变量在1%水平均显著,且拟合优度达到0.70以上,回归结果可信度较高。因此,可以断定第三方互联网支付使用率与不同层次的货币流通速度存在长期协整关系。

(三)滞后阶数的确定

为了进一步研究V1和ZXL、V2和ZXL之间的短期动态关系,本节通过建立VAR模型进行分析。建模之前需要先确定模型的滞后阶数,滞后阶数判断结果:VAR(LV1_SA)模型的滞后阶数为1阶;VAR(LV2_SA)模型的滞后阶数为2阶。

(四)Granger因果关系检验

采用格兰杰因果关系进行验证,结果显示,在5%的显著性水平,LZXL_SA是LV1_SA的格兰杰原因;在1%的显著性水平,LZXL_SA是LV2_SA的格兰杰原因,而LV0_SA、LV1_SA、LV2_SA不是LZXL_SA的原因,即为单向因果关系。因此,可以判定第三方互联网支付的使用时引起不同层次货币流通速度变化的原因。

(五)脉冲响应分析

VAR模型的优点在于,能够通过响应函数图探究系统中各变量之间的短期动态效应。由上文的格兰杰因果关系检验结果,只需分析LZXL_SA对LV1_SA的冲击效应,以及LZXL_SA对LV2_SA的冲击效应。

图1 V1对第三方互联网支付冲击的响应

从图1中可以看出,给LZXL_SA一个正向冲击,V1从第1期开始迅速上升,第2期达到峰值,随后开始趋于平稳,直到第3期开始迅速下降,并且于第7期增速趋于0。

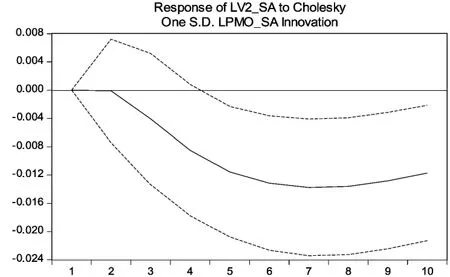

图2给第三方互联网支付一个正的冲击,V2一直到第2期都反应不敏感,直到第三期开始,V2迅速下降为负数,并且一直迅速下降,第7期下降到极小,第8期开始以缓慢的速度上升。

图2 V2对第三方互联网支付冲击的响应

四、结论及政策建议

(一)结论

第三方互联网支付的发展对传统货币的影响主要有两个方面:替代加速效应和替代转化效应。两个效应对货币流通速度有不同的影响。替代加速效应指第三方互联网支付对通货的替代,使货币流通速度加快;替代转化效应指第三方互联网支付使得货币层次的快速转化,使不同货币层次低成本转化,较高层次的货币能带来更高的收益,其持有机会成本较低,第三方互联网支付使得提高了高层次货币的占有比例,反而降低了V1及V2的速度。

(二)政策建议

根据本文的研究结果,提出以下两点建议:

第一,本文通过实证分析表明,第三方互联网支付对我国货币流通速度的确有影响。所以,中央银行在制定货币政策时,应该考虑到第三方互联网支付的影响,制定有效的货币调控措施。

第二,有关部门应加强对第三方互联网支付市场的关注度,出台针有关第三方互联网支付的明确条例,减小由于监管不到位而给我国金融体系带来的不利影晌。

参考文献:

[1]游鸿辉,苑德宇.电子货币对货币流通速度的影响[J].统计研究,2007,(11):94-96.

[2]方兴,郭子睿.第三方互联网支付、货币流通速度与货币政策有效性——基于TVP-VAR模型的研究[J].经济问题探索,2017,(3):183-190.

[3]李淑锦,张小龙.第三方互联网支付对中国货币流通速度的影响[J].金融论坛,2015,(12):25-33.

[4]刘达.第三方互联网支付加快了货币流通吗?[J].中央财经大学学报,2017,(2):32-42.

[5]王亮,吴浜源.中国电子货币的通货膨胀效应——基于2003—2011年季度数据的实证分析[J].当代经济科学,2013,(4):13-18,124.

[6]游鸿辉,苑德宇.电子货币对货币流通速度的影响[J].统计研究,2007,(11):94-96.

[7]周光友,施怡波.互联网金融发展、电子货币替代与预防性货币需求[J].金融研究,2015,(5):67-82.