企业文化、利益相关者认知与财务绩效

——多元资本共生的分析视角

2018-05-18温素彬

温素彬,李 慧,焦 然

(南京理工大学经济管理学院,南京 210094)

一、引言

企业文化是企业的灵魂和内核,它是决定企业绩效和可持续发展的关键因素。然而,企业文化对绩效的影响并不像产品、服务、人力、技术等因素一样那么直接,而是间接地影响财务绩效。

许多研究发现企业文化对绩效有显著正向影响。(1)基于企业文化导向作用的研究:张旸等以我国东北地区的企业为研究对象,发现市场导向的企业文化对财务绩效具有正向促进作用[1]。Kotter和Heskett对美国来自不同行业的72家公司进行探究分析,发现更加重视企业文化中关键要素(股东、消费者、员工)的企业,其经营业绩远优于那些没有重视这些要素的企业[2]。Flamholtz等将企业文化划分为六个要素,其中四个要素直接对企业绩效产生影响,另外两个要素虽没有直接影响企业绩效,但通过其他机制对企业绩效产生影响[3]。张德和王玉芹发现市场型、活力型、宗族型和层级型文化分别对财务绩效有显著的正向影响,同时创新型企业文化也正向影响财务绩效[4]。(2)基于资源理论的研究:刘志雄和张其仔认为企业文化是企业的重要专用性资产,企业文化越强,其资产回报率较高,企业文化显著正向影响企业的盈利水平[5]。张旭和武春友将企业文化看作一种稀缺资源,以101个公司为研究对象,发现企业文化对公司绩效有显著的正向影响,并且小企业所表现出来的这种影响关系更强[6]。(3)基于组织行为学理论的研究:Vigolo等对不同国家的豪华酒店经理进行深度访谈,结果表明以服务为导向的企业文化有助于提高员工的积极性和满意度,进而提高企业绩效[7]。企业文化是企业绩效评价的基础,良好的企业文化能够促进组织凝聚力,打造利益相关者的合力,有助于促进绩效提高[8]。特别是,企业文化能够较好地影响员工的工作满意度,加强员工的组织承诺[9]。高建丽和张同全发现,个体-组织文化的契合能够提高员工的心理资本水平,使得员工拥有积极工作的心理状态,进而产生积极努力的敬业态度和行为[10]。Huhtala等指出道德文化对管理者的职业表现和工作参与行为有显著正向影响[11];Kaptein研究发现,企业文化能够促进员工的守法意识,促进员工行为的合法性[12];Altndag等发现拥有创新文化的企业,能够通过有高层次情感智力的管理者来增加员工的工作表现[13]。陈岩等指出,作为传统文化的中庸思维能显著正向影响团队成员的行为整合程度,进而提高创业团队的决策效果[14]。(4)基于匹配理论和权变视角的研究:匹配理论认为,企业战略和企业文化相一致的价值观或信念,以及企业文化内部的价值观、凝聚力和一致性正向影响组织绩效[15]。在高度不确定环境下,企业文化的契合度正向影响企业绩效,企业文化与企业内外部环境的契合度越高,财务绩效越好[16]。潘旵等指出在企业海外并购中,与并购国文化差异越小的企业,其并购公告所获得的累计异常收益率越高[17]。贾建峰等发现,企业文化对企业绩效产生正向影响,并且在高组织维度下,宗族型文化对财务绩效的正向影响更加显著;在高成就影响下,市场型文化和层次型文化对财务绩效的正向影响更加显著[18]。

然而,也有研究发现企业文化对财务绩效具有负向影响或不确定。由于企业文化具有一定的稳定性,而市场需求又具有较大的灵活性,因而企业文化往往不能随着市场的变化而及时做出调整,从而降低企业绩效[19]。Dibb等发现,组织文化对组织绩效有显著影响,但不同的文化类型对组织绩效有不同的影响,宗族文化和层次文化负向影响企业绩效,合适的组织文化对绩效具有中度影响[20]。从企业竞争力视角,吴照云和王宇露发现,在价值创造和价值实现两方面企业文化给企业带来的收益总和大于企业文化的管理成本时,企业竞争力才能提高[21]。从战略匹配视角,刘刚和李佳发现,当组织文化与组织战略不匹配或低度匹配时,强势文化与组织绩效不相关或负相关[22]。刘明明等以建筑业为研究对象,发现企业文化的不同要素对企业绩效有不同的影响,如团队精神显著地正向影响企业绩效,而科技创新对企业绩效并没有显著影响[23]。从组织伦理气氛视角,刘文彬和井润田研究了企业文化对员工反生产行为的影响。结果显示,自利导向的组织伦理气氛显著地正向影响员工的反生产行为;关怀导向的组织伦理气氛对员工的反生产行为无显著影响;规则导向的组织伦理气氛负向影响员工的反生产行为[24]。

综上分析可见,现有文献主要从组织行为学、社会心理学、战略理论、匹配理论等角度研究企业文化对财务绩效的影响,但并未取得一致的研究结论。利益相关者理论认为,企业本质上是相关利益者之间的多边契约[25]。只有较好地满足了利益相关者的需求,企业才能更好地获得利益相关者的持续支持,才能获得高效运行的资源,从而实现财务绩效。研究企业文化对绩效的影响必须抓住企业的本质。企业文化是否提升财务绩效,进而创造价值,关键在于企业文化是否获得了利益相关者的认同,并激发了利益相关者的行动。因此,从利益相关者认知的视角研究企业文化对绩效的影响具有重要的意义。

二、理论分析与研究假设

(一)企业文化对财务绩效的影响

从价值观的角度看,企业文化是企业长期形成的生产经营实践和价值观念,它是企业不同部门间共通的“隐性语言”,是对企业利益相关者的一种持续的潜意识影响。价值观是个人或群体在内隐性和外显性方面的一种认知理念,是一种较持久的知觉架构,它往往促使企业从上到下都明确未来发展的长期目标和愿景。同时,对企业愿景和长期目标的确认又可以使利益相关者更加了解企业状况,从而做出互利共生的决策。企业文化的价值引领性特征往往使其成为检验最高管理层道德行为一致性以及员工行为的道德标准,从而有助于企业实现从观念到行动的落实。

从资源观的角度看,企业文化是企业长期形成的精神表现,是一种难以模仿和不可替代的专用性资产,它潜移默化地影响着企业经营者的战略决策和企业未来的发展方向。企业文化作为重要的专业性资产,通过目标设定效应、协调效应和激励效应使得企业获得较高的资产回报率[5]。这种无形的力量能够引导企业员工朝着一个方向努力,企业文化越强,企业员工的努力方向越一致,公司绩效就越卓越。资源依赖理论认为,正是对那些有难以复制的、不可替代的稀缺资源进行有效地配置和使用,才获得了企业的超额利润。企业文化能够从周围环境中无形地吸取资源,从而降低组织对关键资源的依赖程度,减少企业的成本支出,最终促进财务绩效的提高。企业文化是一种能够驱动其他资本的核心资源,它通过驱动人力资本、结构资本、关系资本,激发员工及管理者的组织创造能力和创新能力,使公司的价值体系更加明确,内外部关系更加协调,从而促进企业的健康可持续发展[26]。

从组织行为学的角度看,企业文化是由包括企业政策、管理层设置、薪酬结构和培训体系的正式部分和包括组织成员行为和道德规范的非正式部分相互作用构成的体系[27]。组织行为学理论认为,企业文化并不能直接发挥作用,它需通过具有主观能动性的人来产生效果,将企业文化的精神力量转化为企业成员实实在在的行为,进而影响企业财务绩效。与企业文化一致的管理者行为可以降低代理成本,促进员工将企业文化的他律作用转化为自律自觉,提高工作效率,促进绩效提高[28]。此外,企业文化能够阻止组织及其成员的不道德行为和促进道德氛围发展[29]。因此,企业文化可以通过影响企业成员的行为进而影响财务绩效。

从社会心理学的角度看,企业文化是一种雇主与雇员、员工与企业、企业与社会之间的相互认同、相互理解、互惠发展的心理契约。这种契约是契约主体间形成的价值认同、行为协调和成就分享的心理机制。从宏观方面,若企业积极承担责任,努力做出对员工、社会组织和市场有利的组织承诺,并得到各主体间的协同一致,以推动企业、个人及社会的共赢,则任何遵循这一心理契约的企业文化均可使企业获得持续的竞争力;从微观方面,若企业文化能够使成员产生个人与企业荣辱与共的心理,并且其价值被绝大多数员工认同,则企业成员的积极性被聚集,形成强大的凝聚力,进而促进企业绩效的提高[8]。这是企业文化的融合作用、规范作用和同化作用的体现。同时,企业文化能够通过传递企业精神以及人与人之间的相互理解和相互关心信号,使员工获得心理认同,从而提高其工作满意度,进而提高企业整体绩效。

根据上述分析,本文提出如下假设:

假设1:企业文化对财务绩效有显著的正向影响。

(二)利益相关者认知的调节作用

由于受其他因素的影响,企业文化对绩效的影响关系并不是一致的。企业文化是否促进绩效提升,关键在于其是否正向驱动了产生绩效的内在因素。利益相关者理论认为,企业本质上是利益相关者的合约,每个利益相关者都对“企业剩余”做出了贡献,企业的生存和发展取决于它能否有效地处理与利益相关者的关系。企业文化只有激发了利益相关者的持续性资本投入行为,才能促进企业绩效的提升。

利益相关者之所以“利益相关”,是因为他们向企业投入了各自所拥有的资本。按照资本形态的不同,这些资本大体可划分为四种类型:货币资本、人力资本、社会资本、生态资本[30]。多元资本之所以能够形成合约,其关键原因是它们必须相互依赖、相互作用、相互转化、共生共荣,才能创造价值,实现资本增值。这明显具有生物“共生”的特征,企业绩效来源于利益相关者多元资本的共生。所以,企业文化能否促进绩效提升,关键在于它能否得到利益相关者的关注,获得利益相关者的认知,进而促进利益相关者多元资本的共生。其中,(1)货币资本利益相关者包含债权人和股东,主要向企业投入货币性资源,他们对公司的根本需求是货币资本的保值和增值,因此,对企业文化的关注主要来源于获利动因。股东和债权人通过对企业文化的认知,可以了解企业的价值观、品牌和信誉,做出是否继续给予该企业资金支持的决策,高涨的投资者情绪能促进企业增加投资[31],进而影响财务绩效;(2)人力资本利益相关者包含员工和管理者,主要向企业投入人力资本。管理者更加关注其职位晋升的机会、本人在业界的管理能力、待遇和薪酬福利。因此,若管理者从企业文化中接收到企业拥有足够的空间供自己能力发挥并且能够得到相应的晋升机会和薪酬等信号,则管理者将形成高水平认知,进而向企业持续注入自己的资本,将更加热衷于自己的工作,努力提高工作效率,进而创造更多的价值,提高财务绩效。员工是企业产品和服务的直接贡献者,若员工能从企业文化中获得其被足够重视,并且企业拥有一种共享的管理机制和价值观念,为自己营造一种积极向上的工作氛围等信息,则员工对企业文化的认知水平提高,从而工作积极性和工作效率提高,促进企业绩效;(3)社会资本利益相关者是和企业建立了相对稳定的社会网络关系的利益相关者,其进一步又可分为交易型社会资本利益相关者(主要包含顾客和供应商)和制度型社会资本利益相关者(主要包含社会团体和政府)。供应商如果从企业文化中了解到企业拥有合作共赢的价值观念,则对企业文化的认知程度将会提高,从而更加信任企业,愿意建立稳定的合作关系,以及提供更加优质的服务和优惠的价格,甚至在企业暂时陷入困境时给予支持和体谅[32]。顾客是企业持续获得较高营业收入的重要保障,顾客口碑能使被推荐者和推荐者为企业带来隐性和显性收益[33],其主要关注企业产品和服务的质量、安全、价格以及服务态度。企业文化所传递的良好的品牌形象、价值观、为顾客着想等信息,将有利于促进顾客对企业文化的认知,进而促进顾客对企业的信赖和忠诚,甚至帮助企业进行口碑营销,提升财务绩效。政府和社会团体通过企业文化能够侧面了解企业对于遵纪守法和社会责任的态度,从而影响其做出是否支持企业的决定。政府和社会团体对企业文化的认知越高,越愿意信任企业,甚至奖励企业荣誉称号或者帮助企业开展宣传,给予企业可能的政策优惠等,进而促进绩效提升;(4)生态资本利益相关者是直接和生态环境相关的利益相关者,主要包括非人类物种、后代人和自然环境。然而,生态资本利益相关者的具体所有者有缺位,其利益往往是通过政府、社会团体、公众、媒体、顾客、员工等利益相关者来实现的,他们对于企业文化的认知,主要来自于对环境保护、资源节约等信息的获取与加工。绿色环保、可持续经营、健康等企业文化将有助于获得利益相关者的认知,进而促进企业可持续发展。因此,生态资本利益相关者对企业文化的认知主要是通过其他利益相关者来实现的。

以社会心理学为基础的期望模型认为,期望一致性水平会影响行为主体对事物的满意度判断,进而影响利益相关者的决策行为。期望一致性水平受期望与认知两个变量的影响,与认知呈正比,与期望呈反比。当认知高于期望时,为正向期望一致性,将促使产生满意情绪;当认知低于期望时,为负向期望一致性(或期望不一致性),将促使产生不满情绪。认知心理学将人的内在心理意识归为心理学的研究对象,指出正是由于人们内在认知的存在,才能够解释和预见行为,所以认知是行为的基础。利益相关者对企业文化的认知将影响利益相关者的行为,能否满足利益相关者的需求,促进利益相关者产生正向期望一致性,进而采取支持企业发展的行动,是企业文化能否促进绩效的关键。张勉和李海以高级培训中心的学员为研究对象发现,人力资源发展在企业文化强度和财务绩效关系中具有中介作用[34]。最好的财务绩效往往是那些既关注股东利益又关注其他利益相关者利益的企业所创造的,重视利益相关者价值的企业的增长速度远高于只重视股东价值的企业,企业文化越注重利益相关者的需求,企业财务绩效越能得到提升[35]。

企业文化不仅是组织成员共同信奉的价值观念和共同遵守的规范准则,更重要的是,企业文化能够向利益相关者传递企业对利益相关者所要履行的义务和承担的责任,利益相关者形成高水平认知后,促使其对企业进行持续资本的投入,进而促进财务绩效的提升,最终实现企业健康有序的可持续发展。由认知心理学理论知,不管是具有战略指导意义的企业文化或者是与内外部环境相匹配的企业文化,利益相关者在接收到企业文化传递出的信息时,均要在大脑中对相关信息进行加工处理,进而提取出与自身利益相关的信息,形成利益相关者认知。企业文化对绩效的作用如何取决于利益相关者对企业文化的认知程度。利益相关者对企业文化的认知程度越高,越容易产生正向期望一致性,企业文化对财务绩效的正向影响作用越大;反之利益相关者对企业文化的认知程度越低,越容易产生负向期望一致性,企业文化对财务绩效的影响将越不明显或产生负向影响。

综上分析可见,只有企业文化得到了利益相关者的认知,利益相关者才能投入各自所拥有的资本,才能实现多元资本的共生和优化配置,进而产生财务绩效,因此,本文提出如下假设:

假设2:利益相关者认知在企业文化对财务绩效的正向影响关系中具有显著的调节作用。

三、研究设计

(一)样本选择与数据来源

本文选取了在我国沪深上市的500强企业为样本,这些公司一般都有比较完善的官方网站,企业文化的相关资料比较容易取得而且相对客观,其次它们都是中国的优秀企业,企业文化运营实践的时间往往比较久,代表性比较强。为了得到最详细的说明,对样本公司的网站、对外公开的年报及其他宣传资料中表达的所有关于企业文化方面的内容进行搜集和整理。进一步去掉企业文化表述不清的公司以及极端数据后,最终得到193个样本公司。被解释变量和控制变量的数据来源于国泰安数据库,解释变量和调节变量的数据通过调查计算而得。

(二)变量定义

1.被解释变量

衡量企业财务绩效的指标主要包括资产收益率(ROA)、净资产收益率(ROE)、托宾Q值、销售利润率(ROS)等。其中,ROA和ROE是相对全面的盈利能力评价指标。ROA可分解为销售利润率、增值率、销售效率、生产效率四个指标,包含了盈利能力、增值能力、销售能力、生产能力等信息;ROE可分解为销售利润率、资产周转率、权益乘数三个指标,包含了盈利能力、营运能力、资本结构等信息。因此,本文选择ROA、ROE两项指标来反映财务绩效。

2.解释变量

国内外学者关于企业文化的定义尽管各有不同,但总体来讲主要集中于价值观念、行为准则、心理契约、道德标准等方面。对不同的定义进行融合后,本文将企业文化定义为:企业文化是由企业长期经营发展过程中形成的规范准则和价值观念。目前相关研究主要通过不同的维度采用量表打分法对企业文化进行量化。例如,Denison等将企业文化划分为战略方向、目标、愿景、协调和整合、一致意见、核心价值观、创造变革、组织学习、关注客户、授权、能力发展和团队导向12个维度[36]。O’Reilly等将企业文化分为团队导向、结果导向、尊重员工、注重细节、稳定性、革新性和进取性七个维度[37]。Flamholtz等从顾客、沟通、公司识别、公司公民职责、绩效行为标准和人力资源管理实践六个维度衡量企业文化[3]。徐尚昆将企业文化划分为组织学习、沟通协调、创新变革、顾客导向、团队精神、核心价值、员工导向、战略目标、领导、贡献、诚信、社会责任12个维度[38]。王国顺等从企业意识、团队意识、顾客意识、员工意识、创新意识、目标愿景和核心价值观七个维度衡量企业文化[39]。张光进等将企业文化分为目标愿景、协调性、工作参与、组织学习、价值观、顾客意识和变革创新七个维度[40]。综合学术界对企业文化要素的研究,本文将企业文化划分为核心价值观和自我认知、产品和创新、关注出资人利益、关注人力资源发展、关注顾客利益、关注供应商利益、关注环境和社会责任等7个要素。本文通过公司官网、公司年报中关于使命陈述、企业文化、价值观、董事会报告等客观途径对企业文化进行量化,对企业文化的7个要素进行“0、1、2”打分。若企业文化中明确关注了某一要素,则对这一要素计分为2,若所表述的含义属于某一要素,则计分为1,否则计分为0,加总后得到企业文化的分值,最高值为14,最低值为0。

3.调节变量

利益相关者认知是指利益相关者对企业文化的认同程度以及由此产生的支持性决策倾向。认知是人类对事物的感知、信息加工、决策的一系列心理活动,而这一活动并不是割裂的,通常是连贯完成的。因此,本文采用问卷调查的方法对利益相关者认知进行量化。首先,将样本公司编号,将整理的企业文化录入问卷表,每一公司为一条记录;第二,为了便于被调查者进行认知评分,对样本公司的企业文化按照7个要素的不同组合进行归类,最终获得20种企业文化的要素组合,每一个公司都对应着其中一种企业文化的要素组合;第三,将样本企业随机分为三组,选择MBA和EMBA学员为调查对象,将问卷调查作为“企业文化”课程单元的三次课程作业,每次要求被调查者针对其中一组样本,根据其企业文化及包含的要素对“支持该企业的意愿及行动强度”按照1-7的等级进行打分,取平均分为利益相关者认知的得分,得分越高对应强度越大。

4.控制变量

为了控制企业盈利的连续性、企业经营规模、财务杠杆、经营杠杆、股权结构、产权性质、所在地区、行业等的影响,引入以下控制变量:前期的资产收益率(ROA0)、前期的净资产收益率(ROE0)、经营规模(Size)、资产负债率(DAR)、经营杠杆(DOL)、控股股东持股比例(Largest)、产权性质(Property)、地区属性(Zone)和行业(INDi)。其中,由于不同产权性质的企业背景及目标有所不同,预计产权性质在本项研究中具有影响作用,国有控股企业赋值为1,其他为0;按照经济发达程度,将所在地区分为发达地区(江苏、浙江、山东、广东、北京、天津、上海、厦门)和非发达地区,发达地区赋值为1,否则为0;不同行业的财务绩效可能存在行业性差异,本文的样本共涉及11个行业,分别是农业、采掘业、制造业、电力和煤气及水的生产和供应业、建筑业、交通运输业、信息技术业、批发零售业、房地产业、金融业、其他,设置10个行业变量。

上述变量的定义如表1所示:

(三)构建模型

根据前文构建的理论框架和研究假设,本文构建以下模型进行实证分析:

(1)

(2)

四、实证结果与分析

(一)描述性统计与相关性分析

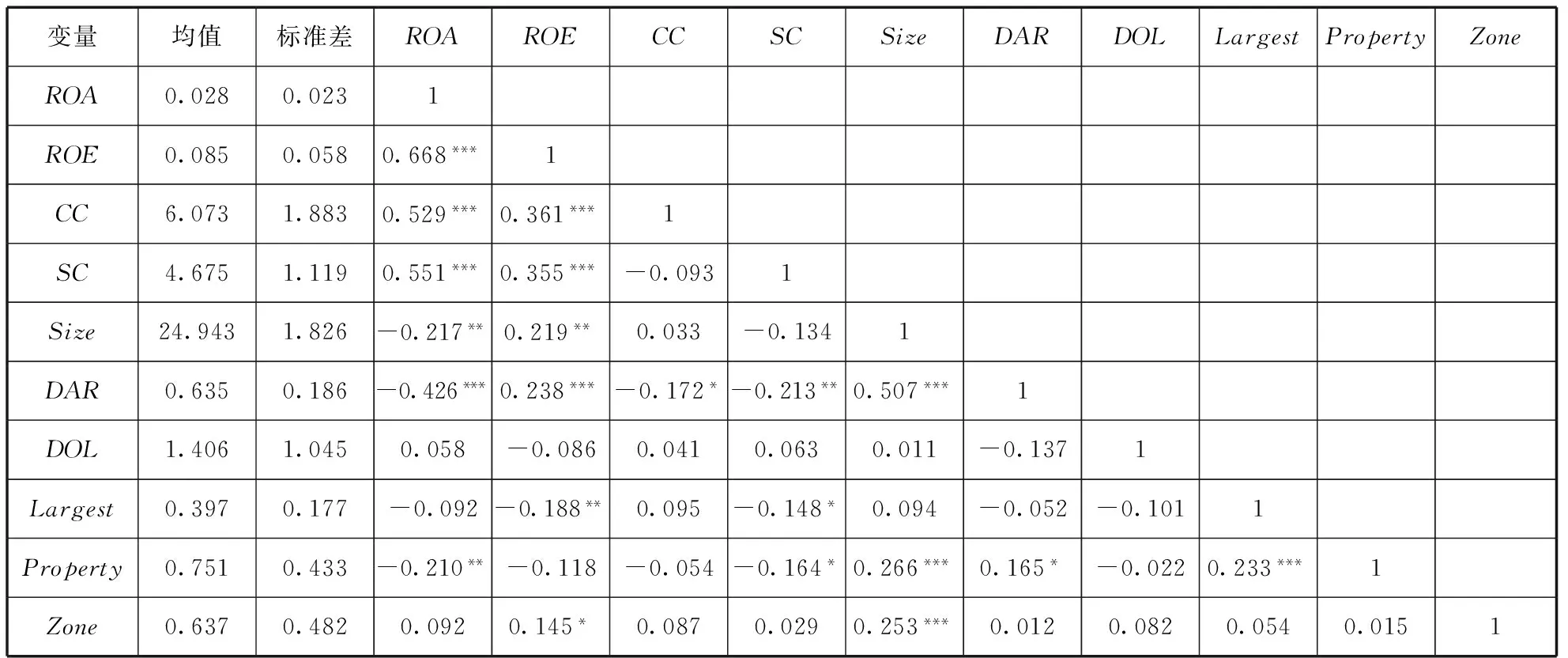

变量的描述性统计和相关系数如表2所示。

由表2可知,在193个样本中,ROA的均值为2.8%,标准差2.3%,ROE的均值为8.5%,标准差5.8%,这说明样本公司间的财务绩效存在一定的差异;企业文化(CC)的均值为6.073,显示样本公司企业文化的总体尚处于中等略偏下水平;控股股东的平均持股比例为39.7%;75.1%的企业为国有控股企业;63.7%的企业所在地区属于较发达地区。表中的各相关系数显示,CC与ROA和ROE在0.1%的水平下显著正相关,这与假设1的推理结果相一致;SC与ROA和ROE在0.1%的水平下显著正相关,说明利益相关者认知对企业财务绩效有一定的影响。

(二)多元回归分析

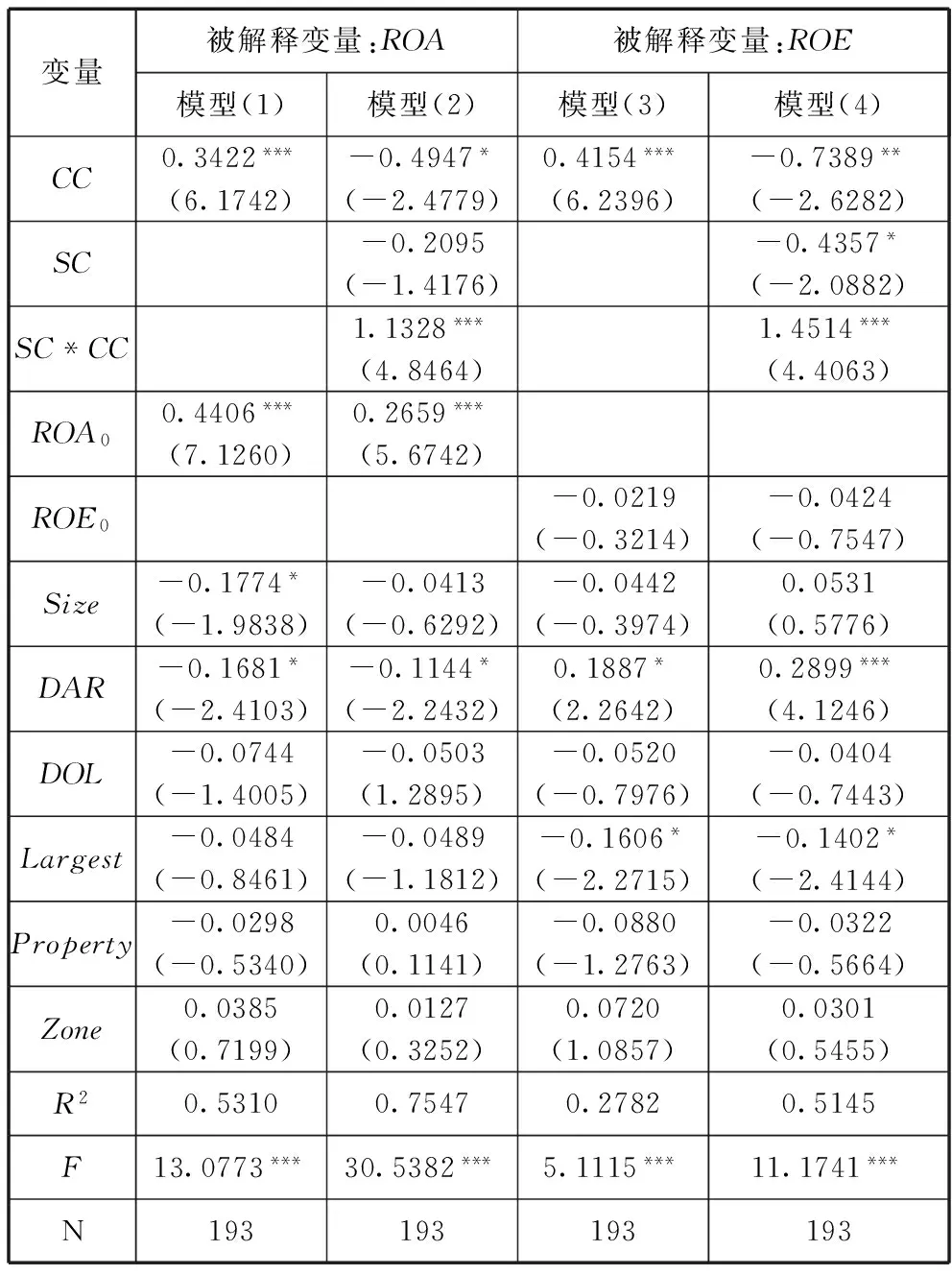

首先检验CC对ROA和ROE的直接影响,回归结果见表3的模型(1)和模型(3),企业文化(CC)对财务绩效(ROA和ROE)均具有显著的正向影响作用,假设1得以验证,即企业文化对财务绩效有显著的正向影响。

表2 描述性统计及相关系数

注:*,**,***分别表示在5%,1%,0.1%水平下显著相关(双侧检验)。

其次检验利益相关者认知的调节作用。在模型(1)、模型(3)的基础上引入利益相关者认知的调节项,用来检验利益相关者认知在企业文化对财务绩效的正向影响关系中是否具有显著的调节作用,见表3的模型(2)和模型(4)。回归结果显示,在加入调节项后,R2明显增加,这说明模型(2)、模型(4)的整体拟合度更高,解释力更强。需要说明的是,由于引入了利益相关者认知(SC)与企业文化(CC)的交乘项,所以企业文化(CC)本身的系数为负并无实际意义,它对财务绩效的影响关系更重要的要看SC*CC的系数。模型中利益相关者的调节项SC*CC均在0.1%的水平下显著(β= 1.1328,t=4.8464和β=1.4514,t=4.4063),假设2得到验证,说明利益相关者认知在企业文化对财务绩效的正向影响关系中具有强化的调节作用。

综合上述分析可知,不论因变量是ROA还是ROE,都得到了相同的检验结果,假设1和假设2均得到了支持。

表3 多元回归结果

注:*,**,***分别表示在5%,1%,0.1%水平上显著(双侧检验)。括号内为t值。

五、结论、局限和未来的研究方向

(一)研究结论

通过理论分析和实证检验,本文探究了企业文化对财务绩效的内在影响机理,主要研究了利益相关者认知在企业文化对财务绩效影响关系中的调节作用。研究结论:(1)企业文化显著地正向影响财务绩效。其内在影响机理可能是:企业文化使利益相关者明确企业的长期目标和愿景,做出与企业互利的决策,从而使观念得以落实到行动上,最终实现财务绩效的提高;优秀的企业文化驱动企业获取稀缺的、不可替代的高价值资源,创造超额的利润,促进财务绩效的提高;企业文化指导和规范全体成员的行为,使得管理者及员工实行与企业文化相一致的行为,从而降低代理成本,提高工作效率,促进财务绩效的提升;企业文化这种无形的心理契约通过提高企业成员的心理认同感,使企业内部形成强大的凝聚力,从而增强其工作的积极性和满意度,最终实现盈利,提高财务绩效。(2)利益相关者认知在企业文化对财务绩效的影响关系中具有显著的正向调节作用。由期望一致性理论知,利益相关者的期望一致性水平会影响其自身的决策行为。当利益相关者对企业文化的认知高于期望时,会产生期望一致性,引起利益相关者的满意情绪,促使其进行支持性决策,将自己所拥有的资本持续投入到企业中,从而影响企业的盈利,促进财务绩效的提高,相反,则会降低财务绩效。

(二)本文创新和管理启示

本文的创新之处在于:第一,企业文化作为企业的“软实力”,已逐渐被提高到影响企业战略决策及企业目标实现的高度。本文以利益相关者理论为基础,结合资源依赖理论、组织行为学理论等分析了企业文化对财务绩效的正向促进作用,并进行实证检验,为企业主动加强文化建设提供了理论依据。第二,企业是利益相关者的多元资本共生体,只有利益相关者持续地向企业投入其各自所拥有的资本,才能实现多元资本的共生,进而产生财务绩效,促进企业可持续发展。所以,企业文化只有得到利益相关者的关注和认知,才能影响其决策行为,促进财务绩效的提高。本文从利益相关者多元资本共生的视角,运用认知心理学和期望理论,分析并论证了利益相关者认知在企业文化对财务绩效的正向影响关系中具有显著的强化调节作用。这一研究结论对于企业文化创造企业价值机理的理论分析具有理论上的增量贡献。

上述创新的管理启示是:第一,优秀的企业文化是企业获得核心竞争力的重要途径之一,能为企业创造更多价值。所以,企业要加强自身企业文化的建设,为使企业能持续保值增值,争取获得这种竞争优势;第二,企业必须重视利益相关者管理,深入分析不同利益相关者的各种需求以及如何尽力满足,并努力通过企业文化体现出来,把为利益相关者创造价值变为一种文化;第三,要加强对企业文化的表现形式的管理。将为利益相关者创造价值的企业文化通过有效的形式表现出来,并能不断地向利益相关者传递,使之深入利益相关者之心,影响其将拥有的资源进行持续投入的行为决策,最终真正起到促进绩效和可持续发展的作用;第四,企业要加强企业文化的落实,不能仅仅停留在陈述和口号层面。只有明确并切实执行的企业文化才能真正得到利益相关者的感知和认同,才能真正获得利益相关者的支持。

(三)局限及未来研究方向

第一,本文借鉴了前人的方法,将企业文化划分为多个维度通过量表打分法对企业文化进行量化,然而,与以往研究主要使用问卷调查的方法不同,本文通过公司官网、公司年报、董事会报告等中关于企业文化、使命陈述、价值观等途径,对企业文化进行量化,虽然尽力做到了量化的客观性,但在维度划分和识别过程中不可避免地存在着人为判断的主观性;第二,本研究使用问卷调查法对利益相关者认知进行量化。由于样本公司的利益相关者比较分散,要做到每一公司的企业文化与其真实的利益相关者进行一一对应,几乎是不可能的。为此,本文首先将样本公司中具有相同要素的企业文化进行分类,并通过课堂教学,将MBA和EMBA学员进行身份设定,对利益相关者认知进行评分,这样能够保证获得相对客观的量化评价,但仍然存在认知偏差可能出现的量化不准确;第三,由于本文的研究主题是企业文化对财务绩效的影响以及利益相关者认知在其中的调节作用,因此,限于篇幅的限制,关于利益相关者对企业文化的具体认知过程和心理反应机理,以及多元资本的共生机理,并没有进行进一步的详细深入的实证分析。

针对上述的不足,未来的研究方向主要是:第一,随着数据挖掘技术和大数据应用方法的不断优化,未来将会获得更为精细的测量方法。之后的研究将运用数据挖掘技术和语义识别技术进行企业文化的量化和利益相关者认知的测量。第二,关于企业文化对财务绩效的影响机理进行进一步的深入研究,例如探究内部控制、公司治理或企业社会责任等在企业文化对财务绩效的影响过程中的作用。第三,运用心理学方法对利益相关者的认知过程和心理活动,以及企业文化是如何影响多元资本的共生等问题进行深入研究,从而建立系统的理论体系。

参考文献:

[1]张旸, 张旭, 董大海. 基于企业文化的市场导向与组织绩效的关系研究[J]. 中国软科学,2006, (12):103-109.

[2]KOTTER J P, HESKETT J L. Corporate culture and performance[M]. New York: Free Press, 1992.

[3]FLAMHOLTZ E,KANNAN-NARASIMHAN R.Differential impact of cultural elements on financial performance[J]. European Management Journal, 2005, 23(1):50-64.

[4]张 德, 王玉芹. 组织文化类型与组织绩效关系研究[J]. 科学学与科学技术管理, 2007, 28(7): 146-151.

[5]刘志雄, 张其仔. 企业文化对上市公司绩效的影响[J]. 财经问题研究, 2009, (2):108-112.

[6]张 旭, 武春友. 组织文化与公司绩效关系的实证研究[J]. 南开管理评论,2006,9(3):50-54.

[7]VIGOLO V, BONFANTI A,MAGLIOCCA P, et al. Corporate culture and firm performance: A service-oriented perspective[J]. International Journal of Managerial & Financial Accounting, 2016, 8(2):109-123.

[8]白光林, 杨 韬. 国内组织文化与组织绩效关系研究述评[J]. 软科学, 2014, 28(7): 94-98.

[9]俞文钊, 吕晓俊, 王怡琳. 持续学习组织文化研究[J]. 心理科学, 2002, 25(2): 134-135.

[10]高建丽, 张同全. 个体-组织文化契合对敬业度的作用路径研究:以心理资本为中介变量[J]. 中国软科学, 2015, (5): 101-109.

[11]HUHTALA M, FELDT T, LMSA M, et al. Does the ethical culture of organisations promote managers’ occupational well-being? Investigating indirect links via ethical strain[J]. Journal of Business Ethics, 2011, 101(2): 231-247.

[12]KAPTEIN M. From inaction to external whistleblowing: The influence of the ethical culture of organizations on employee responses to observed wrongdoing[J]. Journal of Business Ethics, 2011, 98(3): 513-530.

[14]陈 岩, 陈忠卫, 蒋 兵. 中庸思维能够提升创业团队决策效果吗?:行为整合的中介作用[J]. 科学决策, 2017, (7): 85-104.

[15]AROGYASWAMY B, BYLES C M. Organizational culture: Internal and external fit[J]. Journal of Management, 1987, 13(4):647-658.

[16]李 海, 张 勉. 企业文化是核心竞争力吗?:文化契合度对企业绩效的影响[J]. 中国软科学, 2012, (4): 125-134.

[17]潘 旵, 向东静, 沈 敏. 制度距离、文化差异与中国企业海外并购的短期市场反应[J]. 科学决策, 2016, (3): 10-26.

[18]贾建锋,闫佳祺,王 男.高管胜任特征与企业文化的匹配对企业绩效的影响[J]. 管理评论, 2016, 28(7): 188-199.

[19]CHRISTENSEN L T. Marketing as auto-communication[J]. Consumption Markets & Culture, 1997, 1(3):197-227.

[20]DIBB S, RODRIGUES A P, PINHO J C. The role of corporate culture, market orientation and organizational com ̄mitment in organizational performance[J]. Journal of Management Development, 2014, 33(4):374-398.

[21]吴照云, 王宇露. 企业文化与企业竞争力:一个基于价值创造和价值实现的分析视角[J]. 中国工业经济, 2003, (12): 79-84.

[22]刘 刚, 李 佳. 企业文化二重性与企业绩效关系的实证研究基于战略匹配的视角[J]. 经济与管理研究, 2014, (1):101-108.

[23]刘明明, 肖洪钧, 张健东. 企业文化要素如何影响绩效?:来自国内建筑企业的实证分析[J]. 管理评论, 2012, 24(11): 129-138.

[24]刘文彬, 井润田. 组织文化影响员工反生产行为的实证研究:基于组织伦理气氛的视角[J]. 中国软科学, 2010, (09): 118-129.

[25]FREEMAN R E, EVAN W M. Corporate governance: A stakeholder interpretation[J]. Journal of Behavioral Economics, 1990, 19(4): 337-359.

[26]高 丽,潘 煜,万 岩. 企业文化、智力资本和企业绩效的关系以高科技企业为例[J]. 系统管理学报, 2014, 23(4): 537-544.

[27]TREVINO, L K, NELSON, K A. Managing business ethics: Straight talk about how to do it right [M]. John Wiley & Sons, 2013.

[28]NOE R A. Fundamentals of human resource management[M]. McGraw-Hill Education, 2004.

[29]TREVINO L K, BROWN M, HARTMAN L P. A quantitative investigation of perceived executive ethical leadership: Perceptions from inside and outside the executive suite[J]. Human Relations, 2003, 56(1): 5-37.

[30]温素彬, 方 苑. 企业社会责任与财务绩效关系的实证研究:利益相关者视角的面板数据分析[J]. 中国工业经济, 2008, (10): 150-160.

[31]金莉娜, 潘 镇, 陈乾坤. 投资者情绪、融资约束与企业投资[J]. 科学决策, 2016, (3): 56-68.

[32]PUCETAITE, R, LAMSA, A, NOVELSKAITE, A. Building organizational trust in a low-trust societal context[J]. Baltic Journal of Management, 2010, 5(2): 197-217.

[33]陈少霞. 顾客口碑价值之形成机理及其计量模型优化[J]. 科学决策, 2016, (6): 34-57.

[34]张 勉, 李 海. 企业文化、学习强度与企业绩效关系研究[J]. 中国软科学, 2007, (6): 146-150.

[35]WANG J, DEWHIRST H D. Boards of directors and stakeholder orientation[J]. Journal of Business Ethics, 1992, 11(2): 115-123.

[36]DENISON D R,MISHRA A K. Toward a theory of organizational culture and effectiveness[J]. Organization Science, 1995, 6(2): 204-223.

[37]O’ REILLY C A, CHATMAN J, CALDWELL D F. People and organizational culture: A profile comparison approach to assessing person-organization fit[J]. Academy of Management Journal, 1991, 34(3): 487-516.

[38]徐尚昆. 中国企业文化概念范畴的本土构建[J]. 管理评论, 2012, 24(6): 126-134.

[39]王国顺, 张仕璟, 邵留国. 企业文化测量模型研究:基于Dension模型的改进及实证[J]. 中国软科学, 2006, (3): 145-150.

[40]张光进, 廖建桥, 骆 静. Denison企业文化量表在中国背景下的有效性分析[J]. 管理评论, 2007, 19(11): 42-48.