错报风险、法律环境与重述可靠性

2018-05-15陈丽英李婉丽

陈丽英,李婉丽

(上海对外经贸大学 会计学院,上海 201620)

一、 引言

针对财务报告会计差错进行的更正与重新表述被称为会计重述。重述的发生涉及差错期与重述期两个时期,由两个关键步骤构成:一是由于无意差错或有意操纵所造成的会计数字误述;二是误述被识别并披露[1-2]。所能观察到的重述是两阶段共同作用的结果,因此较低的重述率意味着公司会计差错少,但也可能预示公司会计信息识别与披露机制较差或存在机会主义披露行为。从这个层面来说,重述未必都是坏消息,重述率高的公司可能拥有良好的识错与披露机制,更值得投资者信任。对投资者来说,如何辨别公司是会计差错少还是有错不报呢?重述公司一定是差公司吗?决定公司重述与否的核心因素是什么呢?本文将对此进行研究。已有的研究多是从第一过程即误述的角度研究重述,关注点在差错的发生,因而无一例外地将重述归为坏现象,没有体现重述中“重新”表述这一更关键的过程[3]。本研究试图弥补这一不足,重点分析第二个过程,检验重述披露的可靠性。

Srinivasan,Wahid和Yu认为,通过研究重述概率与公司内控质量或盈余管理指数的关系,可以区分公司会计差错少还是披露机制差,较高的相关性预示着较好的披露机制[4]。不同于上述研究,本文以重述概率与错报风险(以F-score表示)的相关性衡量公司是否缺乏有效的纠错与披露机制。Dechow等人认为,在预测与识别年报误述风险上,F值非常有用,优于其他盈余管理指标[5]。较高的F值预示公司存在重大会计差错,如果公司有谨慎的差错识别与披露机制,F值应与重述显著正相关;反之,如果两者关系较弱,尤其是在F值大于1的情况下,则说明公司可能存在机会主义披露行为,即有错不报。因此,通过检验重述概率与错报风险的敏感度,可以验证公司是否存在可靠的差错发现与披露机制,越高的敏感性说明公司识别与披露机制越谨慎。

除了识别重述披露过程中的优劣公司,本研究试图探究影响公司披露决策的关键因素。已有的研究较多地关注了公司微观环境如公司治理、公司特征的影响,本研究主要从宏观制度层面进行分析。考虑到制度发展的衡量指标大多具有高度内生性[6],本研究采用学者们广泛接纳的法律环境进行研究。Srinivasan,Wahid和Yu发现,相比美国本土公司,来自于弱的法律遵从国家的公司较少重述,且主要受机会主义披露动机驱动[4]。Firth,Rui和Wu认为,中国不同地域法律实施状况差异很大,而这种差异会直接影响公司操纵财报的动机,会计错报更可能发生在法制及经济发展较低的省份[7]。因此,法律环境是影响公司微观行为的重要因素。基于此,本文研究不同法律环境对所在地公司财务信息披露的影响。

研究结果发现,在我国,会计重述与错报风险的敏感度较低,说明确实存在差错公司隐而不报的机会主义披露行为,且主要存在于错误引起的重述公司中,违规引起的重述与错报风险存在较高的相关性;进一步研究表明,公司所处地的法律环境是影响公司做出重述披露选择的重要因素,法律环境指数高的地区的上市公司重述发生率较低,原因在于会计差错较少,而法律环境指数低的地区的上市公司重述率较高,且许多公司存在有错不改的机会主义行为。处在较强法律环境中的有重大错报风险的公司,更易更正并披露违规会计行为。

本文的研究贡献在于创新性地颠覆了传统认为“重述是坏现象”的观点,发现较少的重述并非预示较高的财报质量,重述与财务报告质量的关系取决于是否有可靠的差错识别与披露机制,处在较强法律环境中的公司往往有稳健的差错更正披露机制,因此较高的重述率反而说明公司更诚实,重述信息更可靠,从而实质性深化了重述理论的研究。此外,不同于已有用内控缺陷或盈余管理衡量会计质量的方法,本研究用错报风险指代较差的会计质量,并用错报风险值与重述的敏感性来验证重述披露的可靠性,研究方法与内容上均有所突破。

二、 文献综述

2007年实施的新会计准则首次提出了“重述”概念,自此国内兴起了重述研究热。根据Eilifsen和Messier的研究,重述的发生需要两个关键步骤,一是由于潜在风险导致误述的发生,二是误述被发现且修正[8]。研究者所能观察到的重述是两阶段共同作用的结果。然而,由于难以取得全部误述的样本,大部分学者在研究重述时,习惯将重述作为一个阶段,没有明确区分重述和误述;即使区分了差错期与重述期,仍然以重述样本代替误述样本进行研究[2,9]。显然,误述并不是重述发生的充分条件,误述被披露才是重述发生的关键,将两者混同可能造成解释力的偏差。

为了弥补难以取得误述样本的遗憾,Callen,Robb和Segal认为,可以运用部分可观测的二元Probit模型,将重述分为误述、更正两个前后时期,运用Stata编程来完成[10]。研究结果发现,在重述发生的前后不同时期,公司治理如董事会、外部审计师、股权结构等会产生完全不同甚至相反的影响,有效的公司治理不仅有助于阻止误述,而且致力于提高重述披露的透明度。Srinivasan,Wahid和Yu则提出了更为简单的方法,由于重述具有自我披露本质,通过研究重述概率与内控重大缺陷的关系,可以推测重述披露中人为判断的程度,区分公司到底是差错少还是缺少相应的发现与披露机制;重述与内控缺陷的相关性越强,表明披露越及时可靠;反之,较弱的相关性预示公司隐藏了年报中的差错,因而不足以揭示公司真实的财务状况。

尽管该方法更为简单,但选择内控报告进行检验却存在遗憾,由于许多公司往往在重述后发布重大内控缺陷报告,造成样本机械地识别问题,即内控缺陷的披露可能由重述引起。考虑到上述不足,本研究运用新的衡量指标检验。Lobo和Zhao认为,误述公司往往存在相似的特征:应计质量低,财务与非财务指标恶化,融资与资产负债表外活动更多,管理层对股价更为敏感等,因此通过构建误述的识别模型,可以预测公司的错报风险[11]。Dechow等人提出的F值在识别误述时非常有用。计算F值的预测模型包括五个方面:应计质量(如应收、存货)、财务指标、非财务指标(如员工人数)、资产负债表外活动(如经营租赁)和资本市场基础上的衡量指标。相比其他盈余管理指标,F值涵盖的范围广,能更好地识别低质量的错报公司,被学者们广泛采用。基于此,本研究以F值代表错报风险,验证重述可能性与F值的敏感性,以此检验重述披露的可靠性。

即使存在较高的误述风险,仍然有公司选择沉默,掩盖错报事实。影响公司做出选择的关键因素是什么呢?不同于已有学者的研究,本研究试图探究宏观制度环境对公司微观行为的影响。Ball,Kothari和Robin以及Leuz,Nanda和Wysocki认为,会计信息质量的国别差异主要由国内法律制度的实施强度驱动[12-13]。Srinivasan,Wahid和Yu将中国归为弱法律规则的国家,并认为弱的法律实施会影响重述公司对披露规则的遵从。Firth,Rui和Wu研究了中国公司的重述现象后发现,重述的动因及其市场结果取决于公司所处的地域,市场媒介与法律环境通过影响利益相关者的道德认知进而融入他们的决策,最终影响财报质量,会计错报更多地发生在法制及经济发展较低的省份[7]。国内学者章琳一也发现,法律环境会影响企业的会计行为[14]。因此,本文主要从法律环境方面进行分析,研究不同地域法律环境下重述对错报风险的敏感度。

三、 理论分析与研究假设

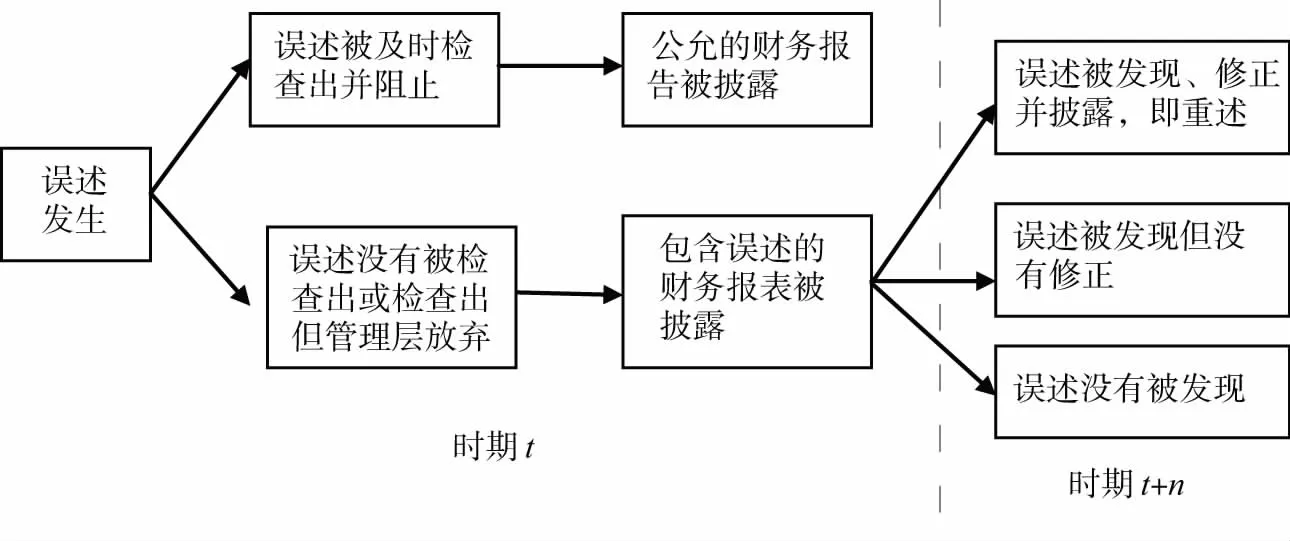

重述的根源在于前期财务报告的误述,包括错误(errors)与违规(irregularities)。错误由会计应用时的复杂性及大量判断的应用等引起,违规则是管理层的机会主义行为,是迫于契约压力或资本市场压力的一种操纵。不管错误还是违规,均会造成公司错报风险的增加。一般情况下,重述应随差错(误述)的存在而增长。当公司错报风险增大时,重述可能性也增大。图1描述了重述的发生过程*借鉴Eilifsen和Messier的研究整理[8]。。可以看出,重述的披露涉及两个关键步骤,一是管理层有意操纵或无意错误导致的会计信息误述(即错报、差错);二是发现和披露误述,取决于管理层和外部审计师遵从披露规则的能力和意愿,及时地发现与披露重述能保证公司发布的会计信息差错较少。重述是两阶段共同作用的结果。较高的重述率可能源于公司较多的差错与违规,也可能意味着公司内控较好,管理层有披露意愿和能力,即及时的差错发现和披露机制。只有当公司拥有及时的识错与披露制度时,较低的重述才说明会计差错较少。

图1 重述的发生过程

重述与错报风险高度敏感的前提是大多数差错能够被发现并披露。尽管重述源于会计差错,但最终决定却取决于公司的意愿,如果公司不愿更正差错,则重述概率较低,优质公司易与差公司混淆,风险共担(pooling),最终会降低投资者信心,影响资本配置效率。如果公司正确及时地更正并披露了差错,则重述概率与错报风险正相关。然而,对于上市公司而言,其具有较强的动机避免更正差错,因为重述会吸引投资者的注意力,引发资本市场的负面反应,破坏财报可信性,管理层也会受到声誉惩罚[15-16]。当公司有意隐藏差错或者差错没有被识别出时,重述与错报风险两者关系较弱。因此,通过检验重述概率与错报风险的敏感性,能够验证公司是否存在有效的识错与披露机制。越高的敏感性说明公司识错与披露机制越谨慎,重述越可靠;较弱的敏感性则预示着公司可能存在有错不报的机会主义行为。

我国的重述制度始于2007年新会计准则的实施。准则规定,上市公司应当采用追溯重述法更正重要的前期差错,即视同该项前期差错从未发生过,从而更正相关的财务报表科目;不同于追溯调整,重述需要对财报重新列示和披露。此外,公司应该以重大事项临时公告的形式披露重述,以引起投资者的关注。重述制度的出台,一方面可以与国际趋同,另一方面能监督上市公司,使其更正差错更谨慎。制度实施10年来(2007—2016年),约有789家A股上市公司发布过重述公告,超过全部A股上市公司的5%。不断成熟完善的重述制度对上市公司而言是一种压力和监管,迫使上市公司遵从重述规定。随着资本市场监管环境的不断完善,企业所处的信息披露环境越来越好,自身的会计信息披露质量也在逐步提高,相应的识错与披露机制也越来越谨慎。统计发现,2000—2010年在美国上市的中国公司重述率(重述公司数/全部公司数)为7%,高于全球6%的平均水平[4]。因此,中国的上市公司具有较强的遵从重述制度的能力与意愿。在此背景下,为了验证重述对错报风险的敏感性,论文提出以下假设。

H1:重述概率与错报风险显著正相关,即错报风险越高,公司越可能发生会计重述。

尽管理论上重述应该与错报风险高度相关,但实践可能与预期不符或相悖,那么,是什么影响了重述对错报风险的敏感度呢?或者说,是什么因素影响了第二个阶段即公司的更正与披露意愿与决策呢?不同于已有从公司内部治理等角度的研究,本文试图分析公司外部法律环境对重述与错报敏感度的影响。

La Porta,Lopez-De-Silanes和Shleifer将法律研究引入了公司治理领域,发现一国的法律体系在很大程度上决定了公司的治理结构和水平,并进而影响本国资本市场的发展[17-18]。法律制度主要通过对投资者和所有权的保护以及法律的执行等方面施加影响,良好的公司治理要以有效的投资者法律保护为基础。根据区域非均衡理论,经济发展不平衡会带来区域差异[19];法律执行与监管环境的不同使得法律环境也存在较大的区域性差异[20]。对不同地区的上市公司而言,虽然遵守的是国家统一的法律、标准及准则,但由于所处地域市场化进程、政府干预程度、文化等不同,应用和实施情况差异较大[21]。在配套法律制度完善、司法和行政执法机关执法公正及执法效率较高的区域,法律环境水平较高,反之则较低。从国内实际来看,法律与资本市场改革的实施效果各省差异很大,沿海及一线城市的发展及实施情况优于西部与内陆地区。这种不均衡的区域性法律环境和市场化进程会直接影响企业的微观行为[22-23]。

作为更为基础层面的外部制度,法律环境会影响企业契约的履行,降低代理成本。法律约束会内化并融入公司治理框架和决策中,影响利益相关者的认知及对道德的遵从,并通过影响审计师的努力程度、投资者保护、管理层内部交易等方面,约束不当行为。良好的法律环境能够降低代理成本,缓解代理问题中的道德风险与逆向选择问题,有助于加强对管理层的约束和监督,完善公司治理,保护投资者利益。法律环境好的地区,法制实施更严格,因此企业有更好的法律遵守观。从减轻代理问题的角度来看,法律与规则的实施同时抑制了控股股东对中小投资者的剥削,约束了内部人对公司利益的侵占。

反映到会计质量上,法律环境影响了公司操纵财报的动机,并最终影响财报质量[24]。健全的投资者保护有利于提高会计信息质量,降低会计差错及盈余管理程度。已有的研究也表明,会计错报更易发生在法制环境及经济发展较差的省份,法律环境好的地区公司会计错报及重述较少,即法律环境指数与会计误述的发生负相关[7]。

从法律环境对重述两阶段的影响来看,好的法律环境不仅能减少会计差错(误述)的发生,同时对信息披露具有治理效应,较强的法律环境提高了信息披露的违约成本,能降低信息风险和信息不对称程度。好的法律环境能促使管理层及时透明地披露,信息法律环境较好地区的上市公司往往信息披露质量较高,更易更正并披露前期差错[7, 25]。而处于弱法律环境中的公司,由于监管松懈,对投资者的保护较弱,上市公司披露机制较差,缺乏有效的纠错与披露机制,有更强的动机隐藏差错,往往不愿披露重述,不愿披露内控缺陷及管理层预测。基于此,本文提出第二个假设。

H2:法律环境会影响上市公司会计重述行为,强(弱)法律环境下,上市公司会计重述与错报风险的相关性较强(弱)。

重述的起源包括错误与违规。借鉴马晨、张俊瑞和杨蓓的研究,本文将重述分为违规重述与错误重述两类,重点研究法律环境对违规重述的影响[26]。错误引起重述,源于会计和交易的复杂性,多表现为会计方法的错误应用与不恰当的判断,是绝大多数公司重述的主要原因[27]。违规引起重述,则多是管理层有意识的盈余管理,也是监管的重点。为了更精准地分析法律环境的影响,本部分选择重大错报风险较高(F>1)的上市公司作为研究对象。F值考虑了公司财务与非财务各方面,本身就是一个红色预警和信号,当F大于1时,预示公司存在重大错报风险。当公司重大错报风险较高时,公司的多项指标都会异常,往往更为激进,更易发生违规行为。在法律环境好的地区,由于存在较好的披露惯例,上市公司大多能正确地承认会计违规,因此违规重述概率与重大错报风险存在正相关关系;但在弱法律地区,投资者保护较弱,诉讼风险和声誉风险较低,惩罚机制缺乏,使得上市公司违规较多,存在机会主义披露动机,因此违规重述概率与重大错报风险的敏感性较差。基于上述分析,本文提出以下假设。

H3:强(弱)法律环境下,上市公司违规重述与重大错报风险的相关性更强(弱)。

四、 研究设计

(一) 样本选取与数据来源

本文将重述定义为针对前期财务报告的会计差错进行的更正与重新表述,由于国内正式的重述制度始于2007年新会计准则的实施,本研究的会计重述公告取自2007年至2016年,共获得重述样本789家。公司治理及其他财务数据来源于万德(WIND)数据库以及中国股票市场研究数据库(CSMAR)。全部样本均取自A股市场。扣除资料不全的公司,本文共获得非重述样本14873家。

(二) 变量测度与模型构建

1. 错报风险的度量

该模型综合考虑了应计质量变量(如总应计TA),资产变量(应收账户REC、存货INV、软资产SOFT_ASSETS),财务绩效变量(如现金销售率CSALE、资产收益率ROA),非财务变量(如员工人数EMP),资产负债表表外变量(如经营租赁活动LEASE),市场相关变量(如是否发行权益性证券ISSUANCE、市场回报率ABRET)等27个变量,涵盖了企业经济活动的各个方面,非常全面。被许多学者用来估计错报风险或审计前舞弊风险[11,28]。因此,本研究直接运用Dechow等的变量模型来度量错报风险。

MIS=α0+α1TA+α2ΔREC+α3ΔINV+α4SOFT-ASSETS+α5ΔCSALE+α6ΔROA+α7ISSUANCE+α8ΔEMP+α9LEASE+α10ABRET+α11LAGABRET+ε

(1)

因变量MIS表示误述,样本取自1999—2015年间发生会计差错的公司。本文运用后向消除的方法得到预测模型。模型中Δ反映变量从t-1到t年的变化。

错报风险F值具体计算方法如下*F值的具体计算方法参见参考文献。:

根据模型(1)估计出模型的常数项ɑ0和各个系数值ɑ1-ɑ11;将公司的实际值代入,得到每个公司错报的预期值(predictedvalue);错报概率=epredicted value/(1+epredicted value);错报的非条件概率=错报公司数量/全部公司数量;错报风险F_score=错报概率/错报非条件概率。

F值越大,错报的可能性越高,警戒值为1。当F大于1时,预示公司存在重大错报风险,用指标High_F表示。

2. 重述对错报风险的敏感度

以下模型用以验证假设1:

公民碳普惠机制也属于碳普惠机制,它跨越地域界限,是在全国范围内开展的,在科技进步的基础上,通过科学的计算法则对公民个人(或社区家庭)的具体节能减碳行为进行量化,通过赋予一定价值,建立起以商业激励为主的正向引导机制。

RES=β0+β1F_score+β2MLEGAL+β3FIRM-controls+IND+YEAR+ε

(2)

RES表示重述,当公司2007—2016年发布重述公告时,取值为1;F_score表示错报风险,由模型(1)计算得出,较高的F值预示公司存在重大会计差错。系数β1用以验证重述与错报风险的敏感度或相关性,越高的敏感性说明公司识别与披露机制越谨慎,如果公司有可靠的差错识别与披露机制,F值应与重述显著正相关;反之,如果两者关系较弱,则说明公司可能存在机会主义披露行为,即有错不报。

模型(2)同时加入了法律环境指数MLEGAL。法律数据来源于王小鲁等发布的《中国分省企业经营环境指数报告》(2007版、2009版、2011版、2013版),从司法公正与效率、经营者合法权益的保障两方面衡量法律环境[21,29-31]。

FIRM_controls主要控制以下公司特征及治理特征:公司规模(LnAT)、负债水平(LEV)、资产收益率(ROA)、是否发生亏损(LOSS)、是否有融资需求(FIN)、账面市值比(BTM)、成长状况(GROW)、是否国有(STATE)、第一大股东持股比例(FIRST)、机构持股比例(INST)及外部审计师是否国内十大(BIG10)。模型中同时控制了行业(IND)和年度因素(YEAR)。

上述自变量均取值于被重述年度(即误述年度)。

3. 不同法律环境下重述与错报风险的相关性

RES(IRR、ERR)=β0+β1F_score(High_F)+β2FIRM_controls+IND+YEAR+ε

(3)

模型(3)验证假设2和假设3,检验不同法律环境下重述对错报风险的敏感度。

考虑到弱法律环境下公司可能涉及更多的违规舞弊行为,多为强制重述而非自愿更正,而强法律环境下公司重述更多的是会计差错,为了消除重述严重性或性质不同对公司自愿披露差错意愿的影响,本文将重述分为了错误重述(ERR)与违规重述(IRR),检验重大错报风险High_F与违规重述的敏感度在不同法律环境下的差异,即验证假设3。

High_F表示重大错报风险,选择F值大于1的公司作为样本进行研究。违规重述IRR选择如下标准来判断:重述公告的内容中存在“舞弊”“虚构”“欺诈”等字眼,财政部、证监会、审计署等监管机构认为公司存在不实信息披露行为,对公司进行了处罚;税务机关对公司由于信息披露错误导致的偷漏税情况实施了处罚,以上条件满足其一即可[32]。将违规重述之外的其他重述归入错误重述(ERR)。

研究方法上,本部分应用逻辑回归,运用SUR(Seemingly Unrelated Regression)进行检验。

五、 实证检验结果

(一) 错报风险的估计

本文首先对错报风险进行估计。表1展示了错报预测模型的估计结果,列(1)为我们的结果,为了方便比较,列(2)、列(3)同时给出了Lobo和Zhao以及Dechow等的估计结果[11,5]。可以看到,易发生重大错报的公司总应计(TA)较高,应收账款(ΔREC)显著增多,易发生经营租赁(LEASE),且市场调整后的年回报率更高(ABRET)。存货变化(ΔINV)、软资产(SOFT_ASSETS)、资产收益(ΔROA)以及员工人数增减(ΔEMP)等方面,虽然方向与预测一致,但显著性不强。

1. 重述与错报风险的敏感度

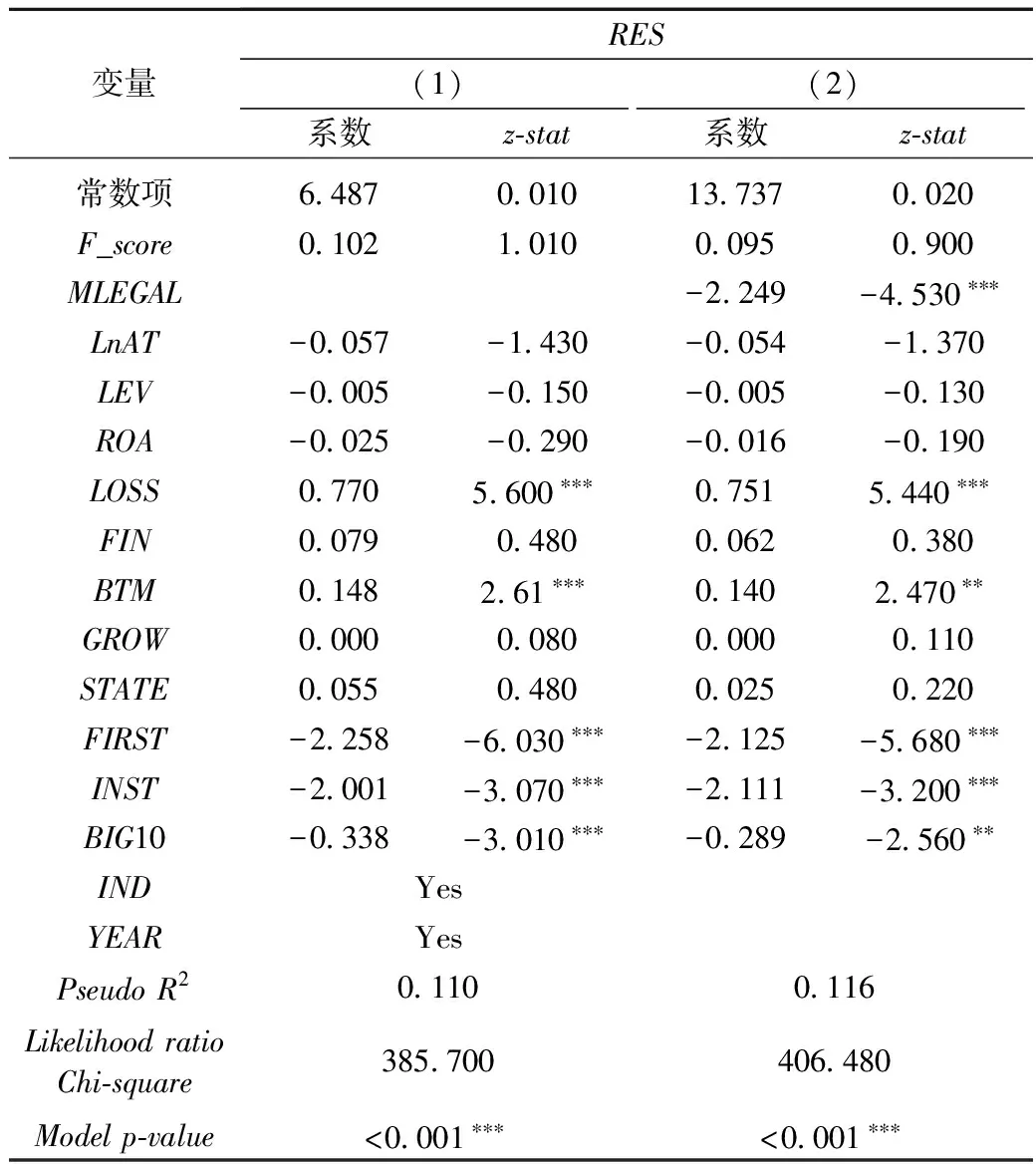

表2验证了假设1。列(1)给出了重述与错报风险的敏感度分析,列(2)加入了法律环境因素。假设1预测,对于存在稳定严谨披露体系的公司来说,当公司错报风险增高时,重述的可能性也会增大,因此,重述应与F值显著正相关。从列(1)的结果来看,两者虽然呈正向关系,F_score系数为0.102,但并不显著(z统计量为1.010),假设1没有得到验证,说明错报风险高的公司不一定选择重述,上市公司存在严重的有错不报、有意隐藏的现象,故而导致F值与重述敏感度不高。

表1 错报风险估计模型

注:表中*,**,***分别表示双尾检验在10%,5%和1%水平上显著。下表同。

表2 重述与错报风险的敏感度分析

列(2)给出了法律环境与重述的关系,法律环境指数MLEGAL的系数值为-2.249,且在1%的水平上显著。说明法律环境确实影响会计重述的发生。从结果来看,法律环境越好,投资者权益越易得到保障,法律执行越严格,上市公司的重述行为会大大减少。

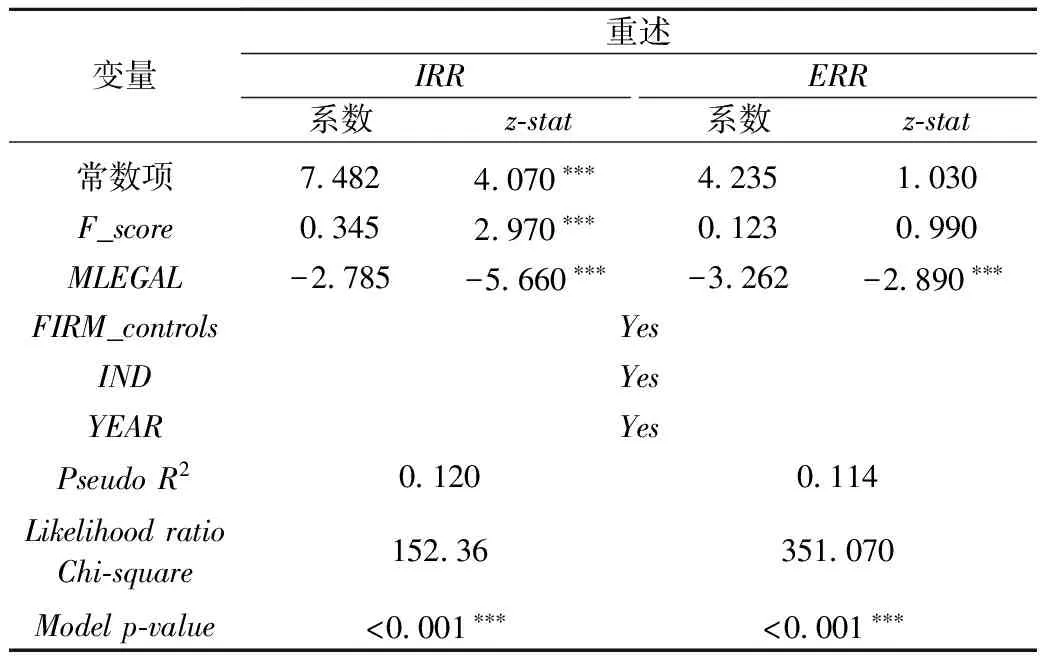

考虑到不同原因导致的重述敏感度可能存在较大差异,本文将重述分为违规与错误重述两种,分别检验了其与错报风险的敏感度,如表3。为了使结果更简洁、清晰,表3仅列出了主要自变量的回归结果。从表3的结论来看,违规重述(IRR)与错报风险F值显著正相关,系数为0.345,z统计量为2.970,在1%的水平上显著;而错误重述(ERR)与错报风险F值系数为0.123,z统计量为0.990,结果并不显著。说明违规与错报风险存在较强的敏感性,在预测会计违规方面,Dechow等的错报模型非常有用,存在错报风险的公司确实更易发生违规重述行为。纯粹的会计错误(ERR)与错报风险指数并不具有相关性,说明对于会计复杂性及应用判断引起的重述,由于性质上没有那么严重,或者由于监管机构没有发现,公司存在有错不改、故意隐藏的可能。由于错误引起的重述所占比例较高,超过全部样本的80%,影响了总体样本结果的显著性。

表3 不同重述类别与错报风险的敏感度

注:违规样本IRR132家,错误样本ERR657家。

无论何种原因引起的重述,其与法律环境均存在显著负相关关系,相关系数分别为-2.785和-3.262,均在1%的水平上显著。说明较好的法律环境会减少重述的发生。

2. 不同法律环境下重述与错报风险的相关性

表4 不同法律环境下重述与错报风险的相关性

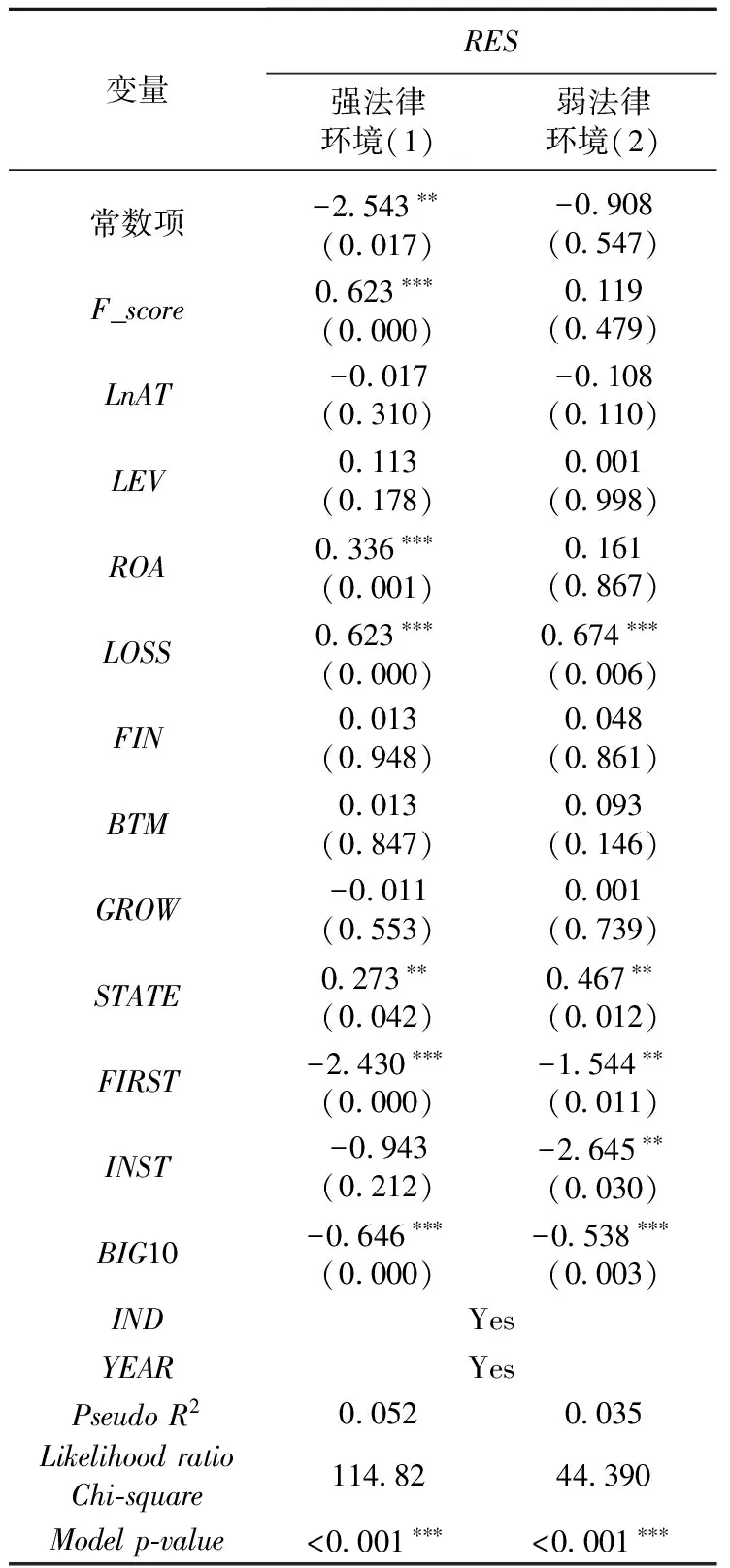

注:括号中为系数的p值,下表同。借鉴王小鲁等的研究[31],将高于当年全国法律环境平均指数的地区列为强法律环境,低于当年全国法律环境平均指数的地区列为弱法律环境。

表2、表3的研究结果发现,对于大多数样本而言,重述对错报并不敏感,上市公司存在有错不报的机会主义行为。除了内部财务状况较差,影响公司披露决策的外部因素是什么呢?本部分研究法律环境如何影响重述,分析其到底影响公司的错报阶段还是影响披露决策。

为了验证假设2,分析不同法律环境的影响,本文对公司所处的法律环境进行了分类,将高于当年全国法律环境平均指数的地区列为强法律环境,低于当年全国法律环境平均指数的地区列为弱法律环境。

表4展示了对于存在错报风险的上市公司来说,法律环境是否影响其更正和披露差错,运用SUR模型比较不同法律环境的下重述对F值的敏感性。从列(1)、列(2)的结果来看,强法律环境下的系数β1高于弱法律环境下的系数(0.623>0.119);强法律环境下错报风险F值与重述(RES)存在正相关关系,且在1%的水平上显著;而弱法律环境下两者并不敏感,不存在显著正相关关系。因此,假设2得到验证,即法律环境会影响公司的差错披露行为,强法律环境下,上市公司会计重述与错报风险的相关性较强。

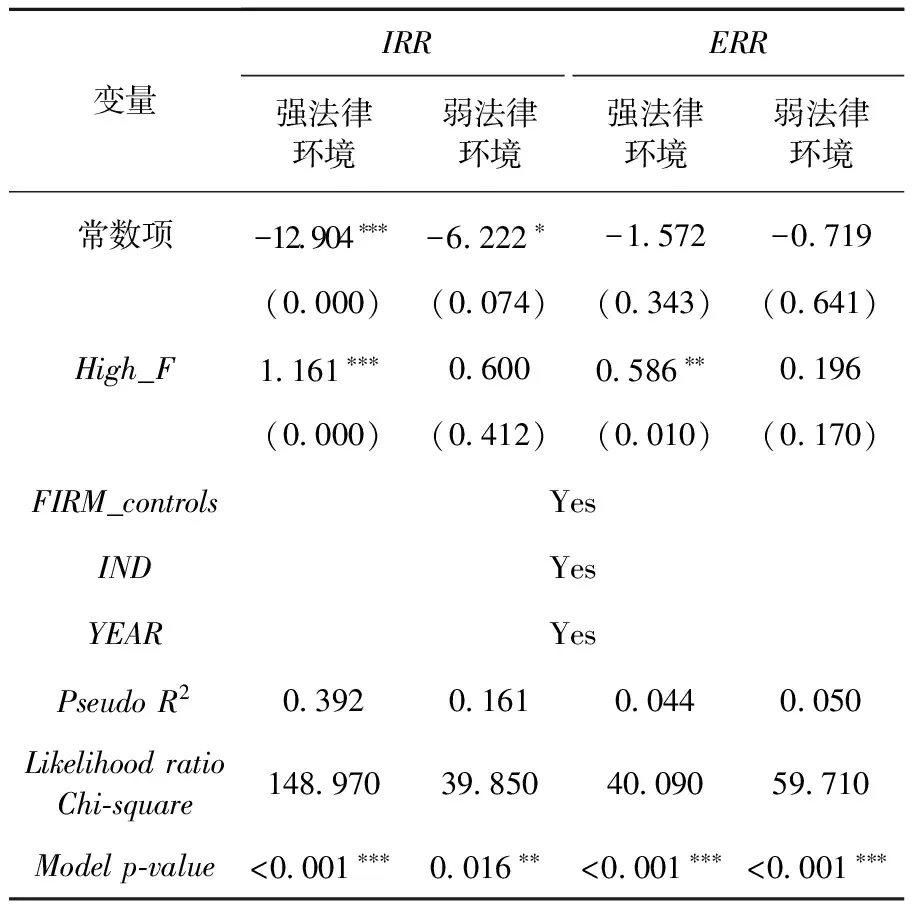

为了更深入分析重大错报风险与重述的关系,研究将F值大于1的公司挑选出来专门研究。F值越高,尤其是大于1的情况下,预示公司存在重大错报的可能性,发生违规的可能性更大,因此本文接下来检验存在重大错报风险的公司是否更易违规,以及法律环境对其的影响,验证假设3。F值大于1的样本共8624家,其中重述公司418家,包括错误重述346家, 违规重述72家。

表5展示了对于存在重大错报风险(F>1)的上市公司来说,法律环境是否影响重述的更正和披露行为,不同类别的重述结论是否存在差异。对于违规引起的重述(IRR),强法律环境下High_F系数为1.161,p值为0.000,在1%的统计水平上显著,弱法律环境下High_F系数为0.600,与因变量不存在显著相关关系。强法律环境下系数β1高于弱法律环境(1.161>0.600),且显著性更强。因此,假设3得到验证,强法律环境下,上市公司违规重述与重大错报风险的相关性更强;弱法律环境下,两者的关系较弱。表5最后两列同时给出了错误重述(ERR)与重大错报风险在不同法律环境下的敏感度,强法律环境下的系数β1高于弱法律环境下的敏感性(0.586>0.196),且显著性更强,因此,结论与违规重述相似,强法律环境下,上市公司错误重述与重大错报风险的相关性更强,来自于弱法律环境下的公司在面对不同类别的会计差错时更愿意选择隐藏而非更正。假设2和假设3得到验证。

表5 不同法律环境下重述与重大错报风险的相关性

注:样本为F值大于1的公司;强法律环境下共有公司5797家,其中错误重述189家,违规重述38家;弱法律环境下共有上市公司2827家,其中错误重述157家,违规重述34家。

表5的结果与表3是一致的,相比错误重述,违规重述对重大错报风险的敏感度更强,(1.161>0.586,0.600>0.196)。说明较少受到投资者关注的错误重述更易存在故意不更正的机会主义披露行为,可靠性较差。

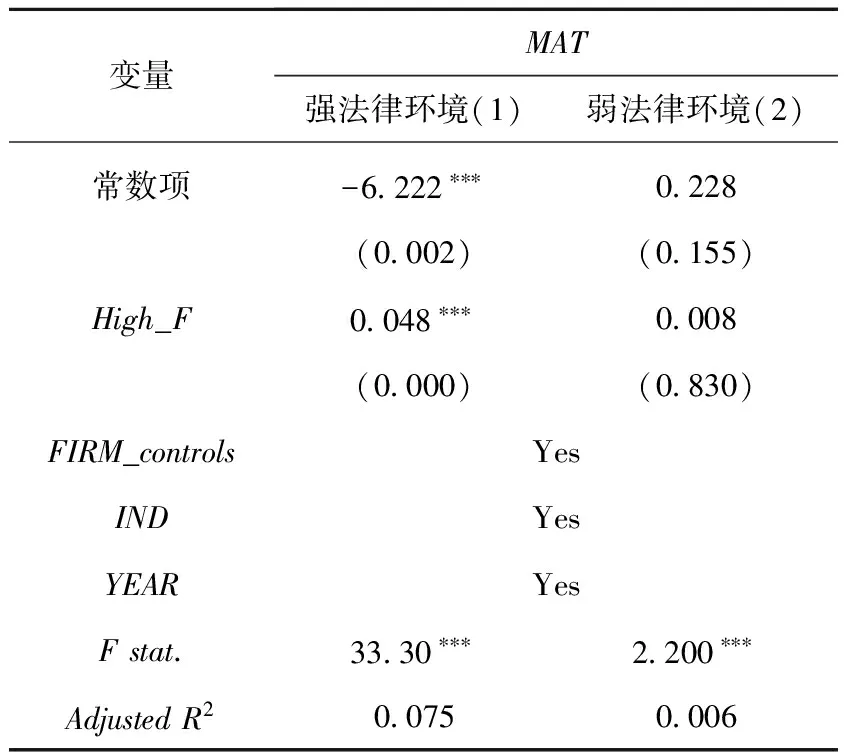

表6 不同法律环境下重述幅度与重大错报风险的相关性

本文同时研究了重述幅度与重大错报风险的相关性,分析是否重大错报风险越高,重述的调整幅度越大。重述幅度(MAT)用被重述盈余(会计差错更正的金额)占年度总资产比例的绝对值表示。如下表6。可以看到,强法律环境下,High-F与因变量MAT正相关,系数为0.048,且在1%的水平上显著。说明,强法律环境下,重大错报风险值High-F能够反映公司的会计问题,重大错报风险越高,公司未来重述的幅度也越大。

(三) 稳健性检验

内控存在重大缺陷暗示公司可能无法发现与纠正财务报表发生的错误与舞弊,因此应与重述存在正向敏感性,如果两者相关性较弱,预示公司存在隐瞒差错的机会主义行为。参考Srinivasan, Wahid和Yu的方法,本文将表示错报风险的F值换为内控缺陷ICMW,当上市公司发布的内控报告中披露存在内部控制缺陷时,取值为1,反之为0。验证内控缺陷与重述的敏感度。稳健性检验的结果表明,强法律环境下ICMW的系数高于全部样本和弱法律环境下的系数(0.733>0.303>0.212),且仅在强法律环境下相关性显著(p值为0.021,在5%的水平上显著)。因此,上市公司确实存在有差错但不更正和披露的行为,法律环境会影响公司披露差错的行为,较强的法律环境有利于重述信息的披露。

六、 结论

本文检验了会计重述的可靠性,分析较低的重述概率是由于会计差错少还是有错不报。通过研究重述对错报风险的敏感度,发现两者相关性较弱;将重述分类后发现,违规重述与错报风险存在较强的敏感度,对于错误引起的差错,上市公司存在隐藏差错、有错不改的机会主义行为。进一步的分析发现,法律环境影响了公司所做的重述选择,处在较强法律环境中的公司重述较少,但能够及时更正并披露差错;所处法律环境较弱的上市公司重述率高,并且存在有错不报的行为;法律环境同时影响了违规重述与重大错报风险的相关性,对于存在重大错报风险的公司来说,较好的法律环境有助于公司更正并披露违规重述。

研究方法上,本文构建了衡量错报风险的模型并计算出了上市公司的错报风险指数(F值),通过分析重述与错报风险的敏感系数验证重述的可靠性,构建了SUR模型并通过比较β1系数研究了不同法律环境的影响。

不同于已有的研究发现,本文发现重述与财务报告质量的关系取决于是否有可靠的差错识别与披露机制。当公司所处法律环境较好时,公司更正与披露差错的能力与意愿更强,重述信息也更可靠。本文实证性地深化了重述的相关研究,完整揭示了重述的发生机理,同时有利于我们更好地理解制度环境对企业微观行为的影响。

参考文献:

[1]Keune M B, Johnstone K M. Materiality judgments and the resolution of detected misstatements: The role of managers, auditors, and audit committees. The Accounting Review, 2012, 87(5):1641-1677.

[2]Bardos K S, Golec J P, Harding J. Do investors see through mistakes in reported earnings?. Journal of Financial and Quantitative Analysis, 2011, 46(6):1917-1946.

[3]陈丽英. 会计重述策略选择与形式裁量实证研究——基于两阶段部分可观测的probit回归模型的分析. 系统工程, 2016,34(10):91-97.

[4]Srinivasan S, Wahid A S, Yu G. Admitting mistakes: Home country effect on the reliability of restatement reporting. The Accounting Review, 2015, 90(3):1201-1240.

[5]Dechow P M, Ge W, Larson C R, et al. Predicting material accounting misstatements. Contemporary Accounting Research, 2011, 28(1):17-82.

[6]Doidge C, Karolyi G A, Stulz R M. Why do countries matter so much for corporate governance?. Journal of Financial Economics, 2007, 86(1):1-39.

[7]Firth M, Rui O M, Wu W. Cooking the books: Recipes and costs of falsified financial statements in China. Journal of Corporate Finance, 2011, 17(1):371-390.

[8]Eilifsen A, Messier W F. The incidence and detection of misstatements: A review and integration of archival research. Journal of Accounting Literature, 2000, 19(1):1-43.

[9]马晨, 张俊瑞, 李彬. 财务重述影响因素研究——基于差错发生期和差错更正期的分析. 山西财经大学学报, 2012(5):96-105.

[10]Callen J, Robb S, Segal D. Revenue manipulation and restatements by loss firms. Auditing: A Journal of Practice & Theory, 2008, 27(2):1-29.

[11]Lobo G J, Zhao Y. Relation between audit effort and financial report misstatements: Evidence from quarterly and annual restatements. The Accounting Review, 2013, 88(4):1385-1412.

[12]Ball R, Kothari S, Robin A. The effect of international factors on properties of accounting earnings. Journal of Accounting and Economics, 2000, 29(1):1-51.

[13]Leuz C, Nanda D, Wysocki P D. Earnings management and investor protection: An international comparison. Journal of Financial Economics, 2003, 69(3):505-527.

[14]章琳一. 会计稳健性、法律风险与审计费用. 南京审计学院学报, 2015(6):45-54.

[15]Akhigbe A, Kudla R, Madura J. Why are some corporate earnings restatements more damaging?. Applied Financial Economics, 2005,15(5):327-336.

[16]Karpoff J M, Lee D S, Martin G S. The consequence to managers for financial misrepresentation. Journal of Financial Economics, 2008, 88(1):193-215.

[17]La Porta R, Lopez-de-Silanes F, Shleifer A, et al. Law and finance. Journal of Political, 1998, 106(6):1113-1155.

[18]La Porta R, Lopez-De-Silanes F, Shleifer A. Investor protection and corporate governance. Journal of Financial Economics, 2000, 58(1-2):3-27.

[19]顾晓安, 袁照贺, 龚德风. 我国城市商业银行效率的区域差异及其影响因素研究. 南京审计大学学报, 2017(1):10-20.

[20]郑志刚, 邓贺斐. 法律环境差异和区域金融发展——金融发展决定因素基于我国省级面板数据的考察. 管理世界, 2010(6):14-28.

[21]樊纲, 王小鲁, 朱恒鹏.中国市场化指数——各地区市场相对进程2011年报告.北京:经济科学出版社,2011.

[22]孙铮, 刘凤委, 李增泉. 市场化程度、政府干预与企业债务期限结构. 经济研究, 2005(5):52-63.

[23]夏立军, 方轶强. 政府控制、治理环境与公司价值——来自中国证券市场的经验证据. 经济研究, 2005(5):40-51.

[24]李虹, 田马飞. 内部控制、媒介功用、法律环境与会计信息价值相关性. 会计研究, 2015(6):64-72.

[25]魏志华, 李常青. 家族控制、法律环境与上市公司信息披露质量— 来自深圳证券交易所的证据. 经济与管理研究, 2009(8):95-102.

[26]马晨, 张俊瑞, 杨蓓. 财务重述对会计师事务所解聘的影响研究. 会计研究, 2016(5):79-86.

[27]Plumlee M, Yohn T. An analysis of the underlying causes attributed to restatements. Accounting Horizons, 2010, 24(1):41-46.

[28]Doogar R, Sivadasan P, Solomon I. The regulation of public company auditing: Evidence from the transition to AS5. Journal of Accounting Research, 2010, 48(4):795-814.

[29]王小鲁, 樊纲, 刘鹏.中国企业家经营环境调查报告(2007).北京:机械工业出版社,2008.

[30]樊纲, 王小鲁, 朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告.北京:经济科学出版社,2010.

[31]王小鲁, 樊纲, 李飞跃.中国分省企业经营环境2011年报告.北京:中信出版社,2012.

[32]陈丽英, 李婉丽, 吕怀立. 盈余重述归因分析——资产负债表膨胀的角度. 南开管理评论, 2012,15(6):34-43.